クレジットカードで延滞を繰り返したり、債務整理をしたりした経験がある方は、信用情報に金融事故が記録され、「ブラックリスト」に登録されてしまいます。

ブラックの状態では、カードローンの審査に通過するのは難しいですが、独自の審査を設けている中小消費者金融であれば可能性は0ではありません。

そこで、この記事ではブラックでも借りられるカードローンについて紹介していきます。

ブラックが審査に通過するコツについても紹介していきますので、ぜひ参考にしてください。

- ブラックでも借りられるカードローンはあるのか

- ブラックでも借りられる?おすすめの大手消費者金融

- スーパーブラックでもお金を借りられた口コミあり!中小消費者金融一覧

- ブラックでも借りられる人の特徴

- ブラックでもカードローンの審査に通るコツ

- ブラックでもカードローン以外にお金を借りる方法

- ブラックの人が絶対にやってはいけないNG行為

- 借金地獄で本当に困っている人には債務整理もおすすめ

- 急ぎお金が必要なら、まずは柔軟な審査のセントラルに申し込むのがおすすめ!

監修者

金子賢司さん

家計の相談・マネーセミナー講師

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信している。

<保有資格>CFP

ブラックでも借りられるカードローン・消費者金融は原則「ない」

金融ブラックであっても必ずしもカードローンの審査に通過できないというわけではありませんが、審査はかなり厳しいでしょう。

ただ信用情報的にブラックであっても、現在の返済能力が評価されれば貸してくれる消費者金融もあります。

「ブラックでも貸します。」と謳っている業者は間違いなく闇金や違法業社なので絶対に利用しないでください。

次の章では、自分の信用情報がどのくらいブラック状態であるのか、借りられるカードローンはあるのかについて詳しく解説していきます。

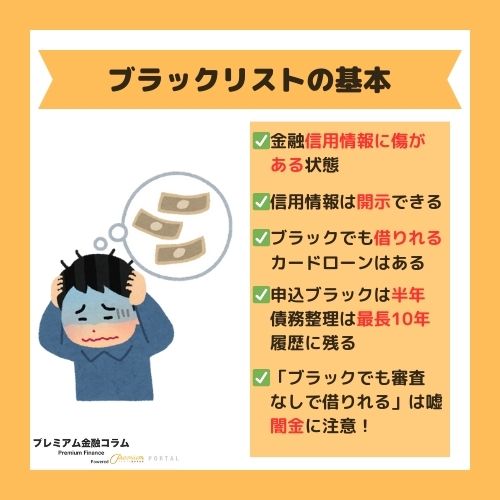

ブラックリストの定義や基礎情報

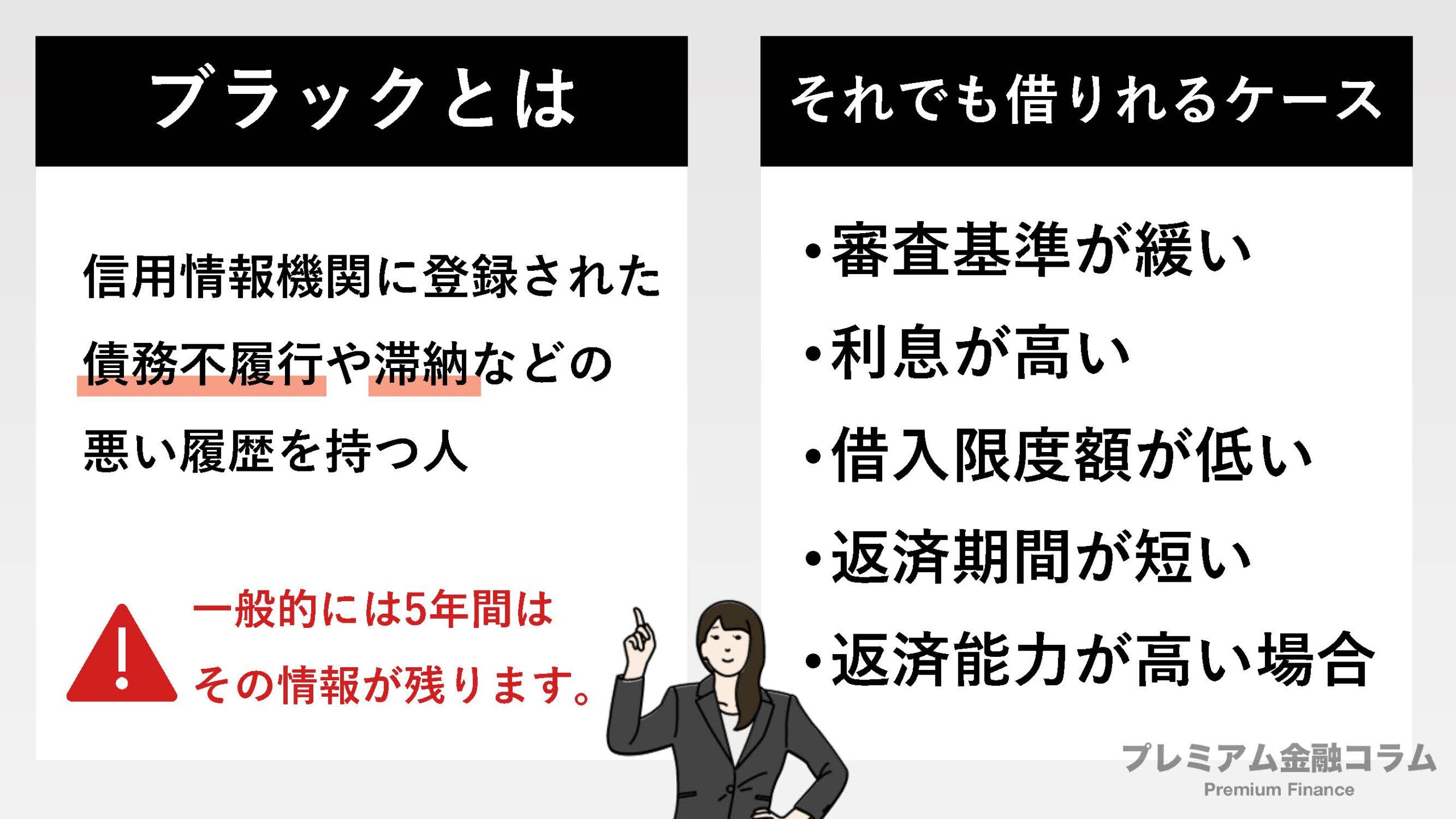

ブラックとは信用情報に問題があるもの

ブラックとは、金融に関する信用情報に問題がある状態のことを言います。

ブラックリストというものが存在するわけではなく、個人のクレジットやローンに関する情報が掲載されている「信用情報機関」に事故記録が掲載されている状態です。

たとえば、クレジットカードやカードローンを申し込んだ履歴、延滞や解約に関する情報が客観的に記録されています。

さらに、債務整理に関する情報も記録されているので、信用情報機関を開示することで、個人の金融に関する情報を把握することが可能です。

一度金融事故を起こしてしまうと、クレジットカードを作ったり、ローンを組んだりすることが難しくなります。

この状況を「ブラックリストに載る」と言います。

- クレジットカード・カードローンの返済を61日以上滞納した時

- 住宅ローンやマイカーローンの返済を61日以上滞納した時

- スマホや携帯電話の端末代金の分割払いを61日以上滞納した時

- 奨学金の返済を61日以上滞納した時

- 代位弁済した時

- 自己破産や個人再生などの債務整理をした時

- クレジットカードを強制解約・退会させられた時

- 多重債務者

クレジットカードや家賃、スマホ代など、支払いを忘れていて、翌月に支払いをしたことがある人は多いと思います。

しかし、クレジットカードや家賃、スマホ代など、1ヶ月支払いが遅れた程度では金融事故にはなりません。

この点を勘違いしている人は意外と多いです。

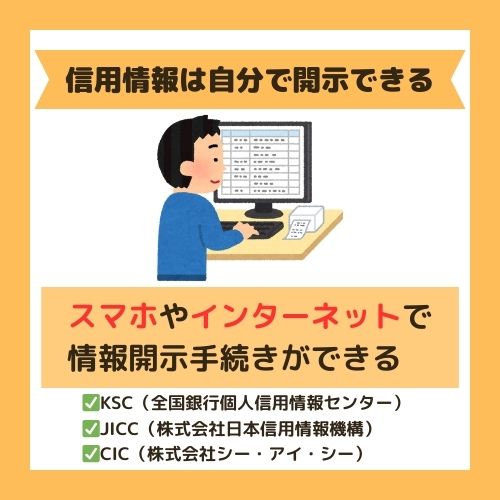

信用情報は自分で開示することができる

信用情報機関とは、消費者金融やクレジットカード会社の契約や申し込みに関する情報を管理している機関のことです。

日本には3つの信用情報機関があり、それぞれ加盟している金融機関などが異なります。

- KSC(全国銀行個人信用情報センター)

- JICC(株式会社日本信用情報機構)

- CIC(株式会社シー・アイ・シー)

この3つの信用情報機関はそれぞれ扱う情報が異なりますが、互いに情報を交換する場合もあるため、信用情報は他機関にも登録されていると考えましょう。

前述の3つの機関では、「CRIN(クリン)」と呼ばれるネットワークで金融事故情報を共有しているため、いずれかに確認すれば、自分がブラックリストに入っているかどうかを知ることができます。

CICとJICCでは、スマホやインターネットから情報開示手続きを行うことが可能です。

KSCでは、郵送のみで対応しています。

手数料がかかってしまうものの、実はブラックではない可能性もあるので、一度開示請求をして確認してみることをおすすめします。

ブラックの状態を簡単に確かめる方法

ここでは、ブラックの状態を確かめる方法について解説していきます。

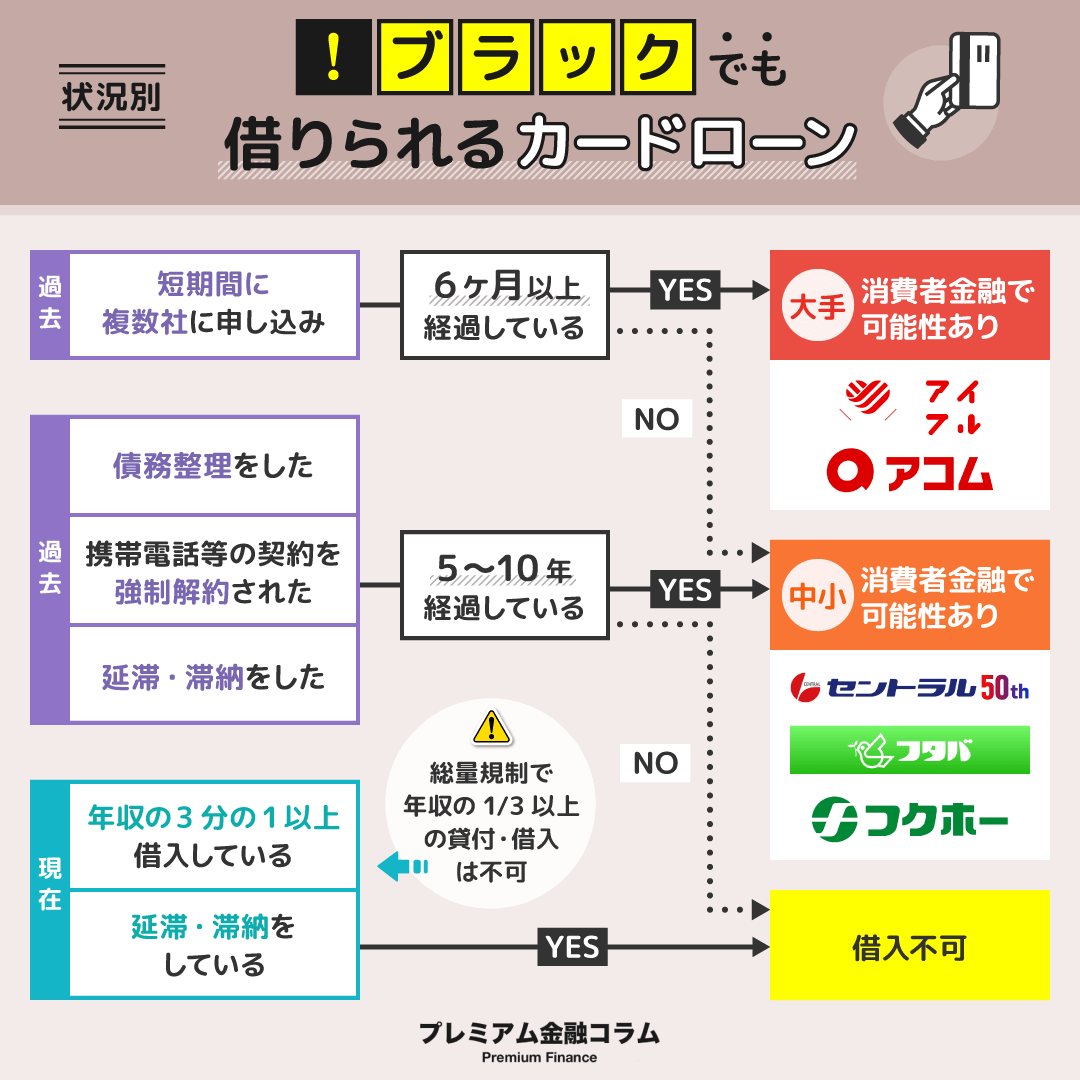

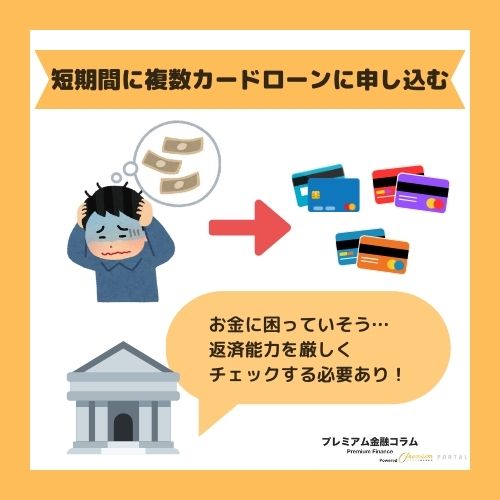

短期間に複数のカードローンに申し込みをした

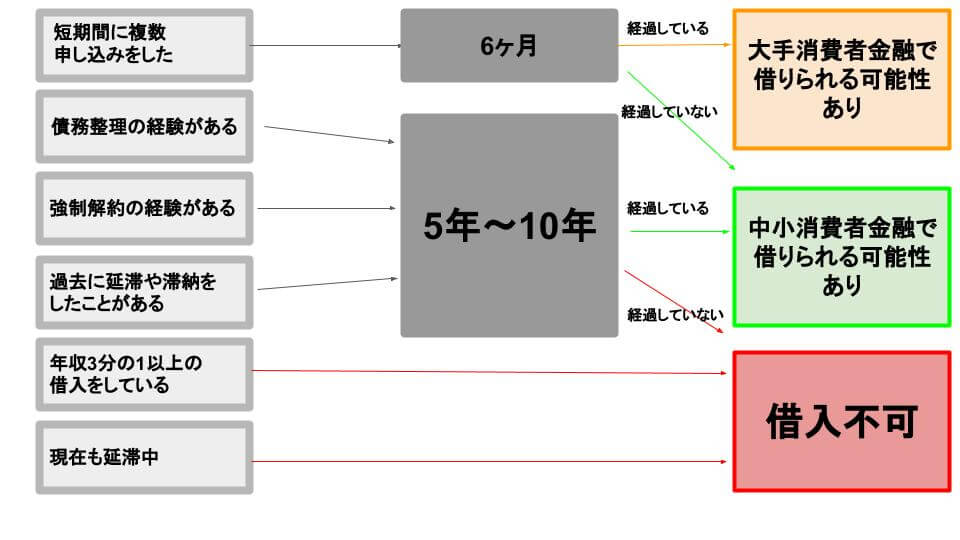

ブラックの中には、短期間に複数社の申込を繰り返す申込ブラックになり、審査に通りにくくなります。

短期での複数申し込みは、現在借入件数や総額が少なくても関係ありません。

実際に、複数社の申込を同時にした時は、現在申込をしているカードローンの融資限度額全てを含めた審査になります。

貸金業者が仮に融資をしたとしても、返済してもらえない可能性が高いので、審査落ちになることは多いです。

実際に、何社に申込をしたらブラックだという明確な決まりはありません。

しかし、一般的には1ヶ月以内に3社以上のカードローンに申込をした場合は申込ブラックになる可能性が高いです。

カードローンの申込をした情報が個人信用情報機関に登録されます。

この申込情報は6ヶ月で情報が消滅するので、6ヶ月経過している方はカードローンでの借入ができる可能性が高いです。

申し込みブラックから6ヶ月経過している方は、基本的にブラックの状態とはいえないので、最も利便性の高い大手消費者金融のカードローンがおすすめです。

債務整理をしたことがある

債務整理とは借金を減らしたり、支払期限を延ばす手続きを指します。

債務整理には以下の方法があります。

| 任意整理 | 借金の利息を軽減するように交渉する方法 |

|---|---|

| 個人再生 | 裁判所に再生計画の認可決定を受けて現在抱えている借金を大幅に減額してもらう手続き |

| 自己破産 | 借金の返済が難しい場合に、裁判所を通じて返済を免除してもらう法的手続き |

このような債務整理をすることによって、借入していた消費者金融は損をするため、再度借入を申し込んでも再度返済してもらないと判断します。

そのため、債務整理をしたことがある人は基本的にカードローンの利用はできません。

しかし、債務整理は一生信用情報機関に掲載されるのではなく以下の一定期間経てば抹消されます。

| 任意整理 | 完済後5年間 |

|---|---|

| 個人再生 | 最長10年 |

| 自己破産 | 最長10年 |

上記の期間を過ぎれば、新たにローンを組むのが可能になりますが、賃金業者は独自に債務整理された顧客の情報を残していることもあります。

そのため、一度債務整理をしたことがある賃金業者から情報は消えないので新たに申し込むことはできないと考えたほうがよいです。

債務整理から5年〜10年経過している方は、借入できる可能性が高いので、ぜひおすすめのカードローンをチェックしてくださいね。

強制解約されたことがある

強制解約とは携帯電話などの契約を強制的に解約されることです。

いきなり強制解約されることはなく、支払期限を過ぎると督促状が届きます。

その督促状に応じない状態が数週間続くと解約されることが多いです。

強制解約されると、携帯電話が使えなくなる以外にもクレジットカードの利用も止められることもあります。

信用情報機関には強制解約の記録が記載され、新たなクレジットカードや携帯電話の契約はできなくなるものです。

そのため、ブラックリスト入りとなり、カードローンの申し込みも難しくなります。

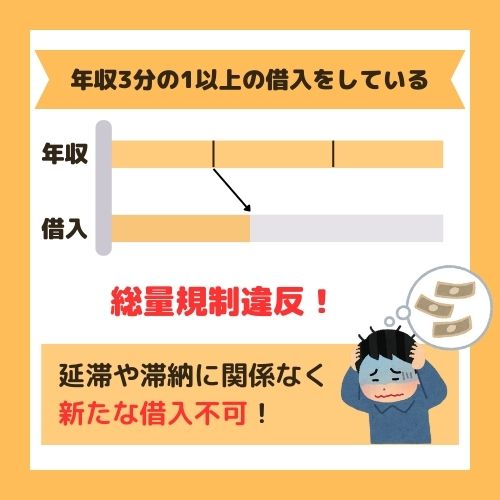

年収3分の1以上の借入をしている

年収3分の1以上の借入をしている場合は、延滞や滞納に関係なく新たな借入をすることはできません。

日本で賃金業を営んでいる業者は、「賃金業法」という法律のもと貸付をおこなっています。

賃金業法には、金利など貸付に関するさまざまな規制が定められており、その中でも「総量規制」という貸付限度額があるものです。

総量規制では、年収の3分の1以上の貸付・借入をおこなってはいけないとあります。

そのため、年収が300万円の方は、他社との借入を合わせて100万円以内しか借入することはできません。

しかし、住宅ローンや車のローン、銀行ローンなどは総量規制の対象外となります。

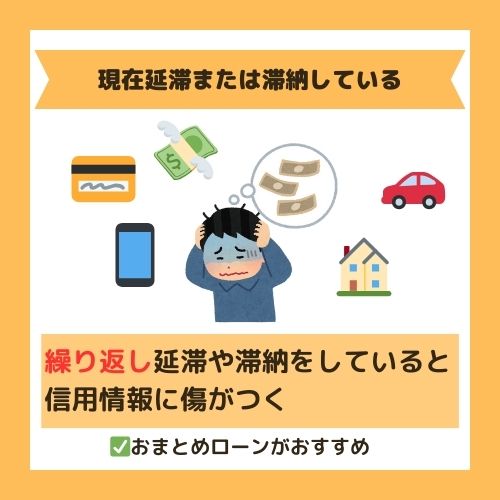

現在延滞または滞納している

現在延滞や滞納をしている場合は、信用情報機関に記録されブラックリスト入りとなっています。

1日や2日程度であれば、記録が残ることはありませんが繰り返し延滞や滞納をしている場合は数日程度であっても記録されることも少なくありません。

基本的に返済期間が3ヶ月をすぎると、今後ローンが組めなくなるなどの悪影響がでてきます。

現在、返済のために借入を考えている方は、複数の借入を一本化にする「おまとめローン」の利用もおすすめです。

おまとめローンでは、年収の3分の1以内の借入しかすることができない「総量規制」の対象外となります。

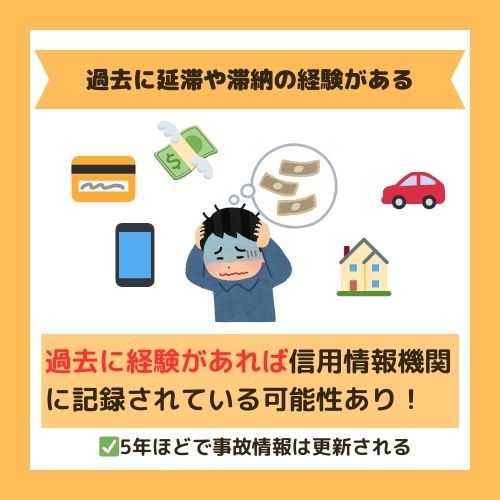

過去に延滞や滞納の経験がある

現在、延滞や滞納をしていない状態であっても、過去に経験があれば信用情報機関に記録されている可能性が高いです。

すでに完済している、もしくは支払っている状態であれば、5年ほど経過すれば信用情報機関に記録はされていません。

そのため、過去に延滞や滞納をしたことがある方で5年経過している方はカードローンで借入できる可能性が高いです。

ブラックの状態によって借りられるカードローンもある

基本的に信用情報機関に事故記録のあるブラックの状態であれば、新たに借入することはできません。

しかし、独自の審査を設けている中小消費者金融の場合は審査にとおる可能性もあります。

大手消費者金融のカードローンは、機械的に審査をおこなっているため、信用情報に傷があればその時点で弾かれてしまうでしょう。

一方で中小消費者金融は、人的に審査をおこなっているため、稀に借入することができることもあります。

絶対に借入できるわけではありませんが、過去に金融事故を起こしていても現在年収も安定しており、延滞などをしていなければ貸付してくれることも少なくありません。

そのため、信用情報に不安のある方は中小消費者金融のカードローンがおすすめです。

申し込みブラックは6ヶ月で情報が消える

個人信用情報は内容によって記録期間が異なります。

申込記録の期間が6ヶ月であることに対し、債務整理や強制解約は5年間も記録が残ります。

法的手続きがあった場合は、記録をその時点までに止めることができます。

「ブラックでも借りられる」と謳っているカードローンは危険

基本的にブラックの状態では、新たな借入をすることは難しくなっています。

しかし、なかにはSNSやインターネットで「ブラックでも借りられる」「審査なし」などと謳っているカードローンも少なくありません。

貸付は基本的に申込者の返済能力を審査しなければなりませんが、審査もせずにブラックでも貸付をおこなっている業者は闇金業者である可能性が十分に高いので注意が必要です。

返済能力を確かめずに貸付をおこなっているということは、違法な金利で元をとろうとする場合や、過剰な取り立て、個人情報の売買など様々な手法で元本以上のお金をとろうとしてきます。

基本的に闇金か見極める方法としては、賃金業者として登録しているのか確かめなければなりません。

聞き馴染みのある大手消費者金融であれば安心ですが、中小消費者金融などであれば耳にしたことがない業者も多いです。

そのため、実際に申し込む前に金融庁に許可を得て営業している業者なのか確かめるようにしましょう。

賃金業者として登録している業者は、金融庁の登録賃金業者情報検索サービスを参照してください。

ブラックでも借りられる?大手消費者金融がおすすめ

大手消費者金融では、基本的にブラックで借入することはできません。

しかし、稀に滞納や延滞したことがある方でも契約できている方もいます。

実際に借入や審査に関する口コミも合わせて、おすすめの消費者金融を紹介していきますので、ぜひ参考にしてください。

| 金利 | 限度額 | 無利息期間 | 郵送物 | 在籍確認 | |

|---|---|---|---|---|---|

| アイフル | 3.0%~18.0% | 800万円 | 30日間 | 原則なし | 原則電話連絡なし |

| アコム | 3.0%~18.0% | 800万円 | 30日間 | 原則なし | 原則勤務先への連絡なし |

| MONEY CARD GOLD | 300万円コース:実質年率 6.47% 200万円コース:実質年率8.47% |

300万円 | 最大2か月分の利息実質0円※1 | 有 | 要問合せ |

※1 MONEY CARD GOLDまたはMONEY CARDに契約のうえ、ご入会日の翌月末までにお借入れいただいた分について、入会日から3ヵ月後のお支払日(お引落日)までにご返済いただいた分の利息をもれなくキャッシュバック。

アイフル|初めての借入人気No1

- はじめての方は最大30日間利息0円

- 最短18分融資が可能※1

- 振込は即時

※1 申込状況によっては、18分を超える場合もございます。

アイフルは、申し込みから最短18分※で融資を受けることができるおすすめのカードローンです。

スマホひとつで申し込むことができ、自宅に届く郵送物も原則ありません。

スマホアプリがあれば、お近くのコンビニATMで取引することができるので、利便性に優れています。

プロミス190バンクイック90三井住友カードローン100で、しょっちゅう延滞あり。延滞は1ヶ月以内がほとんどで、先月もプロミス延滞してた。100%無理やと思いながら夜中に申請、午前中に収入申告書を送って15分くらいで18可決。昔、アイフルを利用した時と比べると、あっさりと言った感じです。審査を待ってる時はいつも否決されたらどうしようと、ドキドキしてます。俺みたいなものでも可決するので、口コミを必死で見ている諸君、あきらめないで。

収入はそこそこあれど、滞納歴があり、レ○ク、プ○ミスさんNG回答で途方に暮れていました。

ダメ元でアイフルさんにネット申し込み、本人確認書類、収入証明を添付し、1時間程で可決のメール。

嬉しすぎて2度見しました!

年末に急な入り用で30万ほど必要になったのでネットで申し込んでみたのですが、他社からのローンを返済中でダメかなと思ったけど次の日連絡があり承認されました。審査から承認までの気軽さ、早さは一番だと思います。

滞納や延滞があっても必ず審査にとおるわけではありませんが、なかには信用情報に傷があっても審査に通過している方もいました。

そのため、総量規制内であれば他社で断れた方でも借入できる可能性はあるでしょう。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・最短20分※1融資が可能 ・郵送物が原則ない |

3.0%~18.0% | 最短18分※ | 即時 | 800万円 |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| 30日間 | 借入直後最長14年6ヶ月(1~151回) ※500万円を年12.0%(実質年率)で借りた場合 |

不要 | ◯ | ◯ |

※1 申込状況によっては、18分※を超える場合もございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アコム|原則電話による在籍確認なし

- 原則電話による在籍確認なし

- Webから最短20分融資も可能

- クレジットカードも選べる

アコムは最短20分、アイフルは最短18分※融資が可能なカードローンです。

※申込状況によっては、18分を超える場合もございます。

申込者の都合に合わせた豊富な返済方法が魅力で、スマホアプリでセブンイレブン銀行ATMも利用できます。

また、アコムではクレジットカードの発行もしているので、クレジットカードとしての機能も使うことが可能です。

他社から3社借り入れ合計50万でしたが

それでも22万借りれました。

2年前、失業してしまいました。

当時4社から借り入れていて、当然返せなくなり、うち1社から訴訟を起こされてしまいました。

和解後すぐ再就職し、毎月少額づつ定額返済しています。

他3社も当然利用は停止され、毎月利息のみ返している状態でしたが、ようやく1社完済しました。

利息が高い1社を早く完済したくて今日ダメ元でネットから申し込みしてみました。

信用状態も最悪なのに借り入れが出来ました。

借りる場所が多いのは便利ですね。それに24時間利用可能なので、急な物入りの時にとても役に立ちました。

他社で断れている方でも借入できている方もいましたが、信用情報に傷があっても借入できている口コミは少ない印象です。

また、なかには電話でのやり取りをせずに借入までできた方も多い印象でした。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・原則電話による 在籍確認なし ・豊富な返済方法 |

3.0%~18.0% | 最短20分 | 即時 | 800万円 |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくさ | WEB完結 |

| 30日間 | 最終借入日から 最長9年7ヵ月・ 1回~100回 |

不要 | ◯ | ◯ |

MONEY CARD GOLD|ゆとりのご利用枠と優遇金利が魅力

- ゆとりのある2つの利用枠コースを展開

- 全国のコンビニ・ATMで利用可能

- 最短数十秒で振り込み

MONEY CARD GOLDは、クレジットカード会社セゾンが展開しており、200万と300万の2つのコースを用意しているカードローンです。

全国の郵便局や都市銀行、コンビニATMでご利用枠の範囲内で繰り返し利用できます。

振込利用手数料は0円で、指定の口座に最短数十秒で振込されるので使い勝手も良いでしょう。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・ゆとりのある2つの利用枠コース ・最短数十秒で振り込み |

300万円コース:実質年率 6.47%※1 200万円コース:実質年率8.47%※1 |

数日 | 数日 | 300万円 |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| 最大2か月分の利息実質0円※2 | ー | 不要 | △ | ◯ |

※1ご融資利率は、毎年2月1日時点のみずほ銀行の短期プライムレートにより、年1回変動します。

(2022年2月1日時点の短期プライムレート:1.475%)

<参考>MONEY CARDのご融資利率(実質年率):8.0%~17.7%

※2 MONEY CARD GOLDまたはMONEY CARDに契約のうえ、ご入会日の翌月末までにお借入れいただいた分について、入会日から3ヵ月後のお支払日(お引落日)までにご返済いただいた分の利息をもれなくキャッシュバック。

※2 新規契約者+ご利用。詳しくは公式サイトをご覧ください。

ブラックでも借りられる可能性ある中小消費者金融一覧

つぎに、独自の審査を設けているおすすめの中小消費者金融を紹介していきます。

実際にブラックでも借入できた方の声も合わせて紹介していきますので、ぜひ参考にしてください。

| 金利 | 限度額 | 無利息期間 | |

|---|---|---|---|

| セントラル | 4.8%~18.0% | 300万円 | 30日間 |

| フタバ | 14.959%~17.950% | 50万円 | 30日間 |

| フクホー | 7.30%~20.00% | 200万円 | なし |

| アロー | 15-19.94% | 200万円 | なし |

| ライオンズリース | 15.0%~20.0% | 300万円 | なし |

セントラル|パートやアルバイトの方でも申し込みができる

出典:セントラル

セントラルは、審査の基準が割と甘いので、パートやアルバイトの方でも申し込みができることが特徴です。

また、WEB申し込みであれば即日融資が可能となっており、すぐにお金を借りたいという希望も叶えることができます。

全国のセブン銀行ATMで借入や返済ができるため、近くに店舗がないという方でも安心して利用できます。

平日14時までに申し込みを完了すれば、即日の融資が可能となりますので、急ぎの人にもおすすめです。

- 比較的審査が甘め

- WEB申し込みで即日融資が可能

- 3問診断で借入可能か簡単に分かる

現在任意整理返済中3件 他3件完成

借金残50万 年収330ダメ元でしたがなんとか30万可決しました

4社130万借入(年収550万)債務整理有り。

20万借入できました。

対応も良く、親切でした。自己破産後3年、他社1件35万ありましたが、50万で可決。申し込み額五万だったので正直びっくりしました。

感謝しております。

セントラルでは、大手消費者金融で借入できない方が利用している印象ですが、実際に信用情報に傷がある状態でも審査に取っている方も多いです。

しかし、基本的には現在の収入が安定しており、総量規制内であれば、審査に通る可能性も十分にあるかもしれません。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・即日融資が可能 ・返済方法が豊富 |

4.8%~18.0% | 即日 | 最短30分 | 300万円 |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| 30日間 | 最長4年(1〜47回) | 不要 | なしも可能 | ○ |

◎セントラルのメリット

- 即日融資が可能

- 最大30日間金利0円

- カードローンである

- 自動契約機がある

◎セントラルのデメリット

- 自社ATMが少ない

- 引き落とし返済ができない

- 条件① : 20歳以上の定期的な収入と返済能力を有する方

- 条件② : 当社基準を満たす方

- 返済方法① :セントラルATM/セブン銀行ATM/銀行振込

- 月額最低返済額② :2000-4000円

フタバ|初利用時は30日間利息0円

出典:フタバ

出典:フタバ

フタバは消費者金融のひとつです。借入額は少ないですが、初利用時は30日間利息0円など、メリットもあります。

フタバでは「20歳以上73歳以下の安定した収入と返済能力を有するお客さま」が利用条件で、学生や主婦でも申込OKです。

消費者金融の中でも歴史の長い老舗消費者金融で、安心して利用することができます。

また、中小消費者金融ですが最短で即日での融資も可能な点も嬉しいポイントです。

- 30日間利息ゼロ

- レディースキャッシングあり

- 比較的審査が緩い

過去、債務整理ありました。

今は会社員です。

現在2社より計30万ですがネットで申し込みましたが、その日に連絡あって身分証をFXで送り在籍確認。

10万即決書類の郵送があるので少しかかると思いますが早い対応でした電話の対応もよく嬉しいです。

他社からの借入が3つあり、無理だと思いましたが、年収の500万が認められたのか、50の枠が可決です。(収入証明書も送りました)

おかげで、2社は全額返してもう1社も、少しだけです!

借入件数4社でも借りる事出来ました、とにかく借りたいと思う人申し込みしたほうがいいと思います。

審査時間も1時間くらいで終わって金利もおもったよりも良心的だなと思いました。

フタバでは、レディースキャッシングも展開されているので、女性の方の利用も多いです。

信用情報に傷がある方の申し込みは少ないようですが、他社での借入件数が多くても総量規制内であれば、審査に通過しています。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・女性にもおすすめ ・審査終了後即日融資 |

14.959%~17.950% | 即日 | 即日 | 1-50万円 |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| 30日間 | 元利均等 6年以内(2~72回) | 不要 | ー | 可能 |

◎フタバのメリット

- ブラックでも審査申し込みが可能

- 債務整理後でも期待できる

- 交渉もできる

- 即日融資可能

- はじめての人は30日間利息無料

- 他社借り入れがあっても対応してもらえる

- 専業主婦や女性が借りやすい

◎フタバのデメリット

- 金利が高め

- フリーターやアルバイトは厳しい

- 融資額が少ない

- 土日祝日は営業してない

- 条件①:20歳以上

- 条件②:他社借入が4社以内、安定した収入があるひと

- 返済方法①:元利均等方式/リボルビング方式

- 月額最低返済額②:4000円

\ 24時間申し込み可能 /

フクホー|関西で有名な中小消費者金融

出典:フクホー

フクホーは創業54年と、関西では有名な中小消費者金融です。

大阪市浪速区にある消費者金融会社です。創業1967年・設立1970年と50年以上の業歴のある、業界でも老舗の会社です。

フクホーは日本貸金業協会の会員企業でもあるため、審査も厳しいと言われていますが安心して利用できます。

- 3秒で借入可能か分かる

- 50年以上の歴史と信頼

- 全国どこでも!来店不要!

他社5件の私に融資して頂き、とても助かりました。

書類を送ってから振り込みまで早かったですし、電話対応も丁寧でした。必ず期日に遅れることなく返済致します。

神だと思う。破産一年、年収250、他社3件計35万ある(遅れはナシ)のに増額してくれました。提出書類が多いのは、一人一人の事情に添って丁寧に審査してくれているからだと思うので、面倒というより安心できました。

任意整理から2年。現在、和解支払い中。急な出費が重なり困っていたところ、99000円の融資をしてもらいました。他社に申し込むも、即否決で、フクホーさんでダメなら、どうしようかと思っていました。

フクホーでは、金融事故を起こしている方の申し込みが多い印象です。

他社借入件数が4件以上の方でも借入できている方が多いですが、提出書類は多くなっています。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・審査がスピーディなため、迅速な融資が可能 ・審査が比較的甘い ・金利は7.3%と高め |

実質年率7.30%~20.00% | 即日 | 即日も可能 | 200万円 |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| ー | 借入日から最長5年以内 | 不要 | ー | ○ |

◎フクホーのメリット

- 最短即日融資

- 審査基準が比較的甘い

◎フクホーのデメリット

- 金利が高め

- 融資金額が少なめ

- 条件① : 20歳以上

- 条件② : 定期的な収入と返済能力を有する方、フクホーの基準を満たす方

- 返済方法① : 元利均等返済方式

- 月額最低返済額② : 4000円

アロー|振り込みスピードが魅力的

![]()

出典:アロー

アローは、振り込みスピードが魅力的な中小消費者金融です。

大手消費者金融では借り入れられなかったが、アローでは借りられたという声もあり、独自の柔軟な審査基準に定評があります。

- 最短即日融資

- 事前に簡単審査

- アプリなら申込から融資まで完結

任意整理中、残額80万。勤続4年。未婚。年収310万の自分に極度10万、5万融資して頂きました。

冠婚葬祭、車検で春から切羽詰まっていただけに本当に感謝です。

債務整理中でも申込2日目には在籍確認後可決。

3日目には振込されました!出費が多かったので助かりました!

自己破産免責後1か月で10万円可決

申し込み翌日に振り込み有り

対応も良かった

アローでは、ほかのカードローンと比較して最高金利が19.94%と高くなっていますが、ブラックの方でも借入できている方が多いです。

在籍確認はおこなわれることが多いようですが、債務整理をして5年〜10年経過していなくても審査に通過している方もいます。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・Web完結で簡単 ・お申込みで郵送物一切なし |

15-19.94% | 最短45分 | 即日 | 200万円まで |

| 無利息期間 | 返済期間 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| なし | 最長15年以内 | 必要なし | 在籍確認原則なし ※審査によっておこなわれる |

○ |

◎アローのメリット

- ブラックでも審査申し込みが可能

- 債務整理後でも期待できる

- 最短45分で審査がわかる

- 総量規制以上の融資も期待できる

◎アローのデメリット

- 在籍確認がある

- 審査落ちすると連絡がこない

- 融資まで1週間程度かかる

- 条件①:年齢25歳以上及び66歳未満であること

- 条件②:他の貸金業者からの借入が年収の1/3以内であること、勤続年数が1年以上(12ヵ月以上)であること、現在、他社で延滞していないこと、健康保険に加入していること、自営業者の場合は確定申告等年収証明が提出できるこ

- 返済方法①:元利均等方式/リボルビング方式

- 月額最低返済額②:4000円

ライオンズリース|創業35年以上の実績がある中小規模の消費者金融

出典:ライオンズリース

ライオンズリースは愛知県名古屋市の消費者金融で、創業35年以上の実績がある中小規模の消費者金融です。

ライオンズリースは、比較的審査が甘く、ブラックでも借入できる可能性があります。

審査終了後はスピード融資で、最短即日振込をしてくれるので、今すぐお金が必要な人にもおすすめです。

ネットなら24時間いつでも申込を受け付けており、申込方法が分からない場合でも専任のスタッフが細かく対応してくれます。

- ライフプランに合わせた無理のない返済方法を提案

- 専任のスタッフがサポート

- 最大300万円まで原則保証人不要

超ブラック、クレジットカードあり、大手キャッシングありで返済中なのにも関わらず希望10で9も貸していただけました。普段は困るようなことはありませんが、突然の出費があったので、助かりました。

3年前に債務整理完済。現在借入4社120万。年収430万。他社ことごとく撃沈。ライオンズリースさん申込後、9万可決でTELあり。本当にありがとう。男性の電話対応もフランクな感じで悪くはなかった。

ブラックの私に5希望、7で融資して頂きました。

大変困っていた所だったので助かりました。

ライオンズリースでも、ブラックの状態で借入できている方が多いです。

融資額は10万円以下なことが多いようですが、総量規制内で現在の収入が安定していれば審査に通過している可能性もあります。

| 特徴 | 金利 | 審査時間 | 融資スピード | 限度額 |

|---|---|---|---|---|

| ・柔軟な審査基準 ・「レディースローン」「おまとめローン」などの複数の商品を展開 |

15.0%~20.0% | 即日 | 即日 | 300万円 |

| 無利息期間 | 限度額 | 保証人 | 郵送物なし・バレにくい | WEB完結 |

| なし | 300万円 | 不要 | ー | ○ |

◎ライオンズリースのメリット

- 運営歴35年以上の正規の業者

- 最短で即日融資

- 審査に通った口コミもまずまず

- 増枠ができた口コミも多い

◎ライオンズリースのデメリット

- おまとめローンがない

- 専業主婦だと落ちる

- 無利息期間なし

- 条件①:申し込み時に年齢が20歳以上の方

- 条件②:安定した収入がある方

- 返済方法①:元利均等方式/リボルビング方式

- 月額最低返済額②:4000円

中小消費者金融でも借りられないスーパーブラックとは

一般的に、スーパーブラックとは、長期滞納や債務整理の経験があり、信用情報機関に登録されている状態です。

スーパーブラックの方は、通常のブラックの方と比べても融資する側は貸し倒れのリスクがかなり高いので、原則どのカードローンの審査にも通過できません。

通常のブラックであれば、銀行や大手消費者金融審査落ちしてしまっても、中小照射金融であれば審査に通過できる可能性はまだあります。

しかし、長期滞納や債務整理をしてスーパーブラックになると、中小消費者金融でも借りることは難しいです。

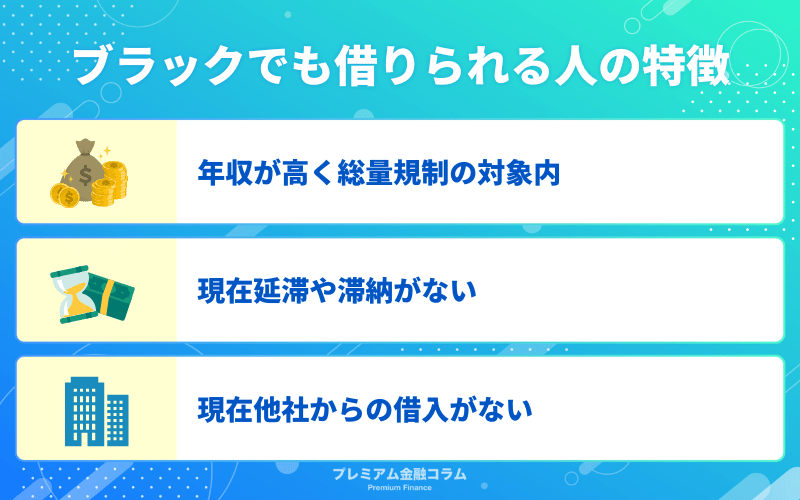

ブラックでも借りられる人の特徴

基本的にブラックの状態では、返済能力がないと判断されてカードローンの審査に通過することはできません。

しかし、稀にブラックの状態であっても大手消費者金融で借入できている方もいました。

中小消費者金融では、金融事故から5年〜10年経過していなくても審査に通過している方もいます。

年収が高く総量規制の対象内

過去に債務整理や金融トラブルを起こしたことがある方でも、現在の年収が高く総量規制の対象内であれば審査に通過している方もいます。

とくに中小消費者金融では、過去ではなく現在の返済能力について審査することも少なくありません。

そのため、現在年収が高ければ借入できる可能性は十分にあるでしょう。

現在延滞や滞納がない

過去に延滞や滞納を起こした経験があっても、現在延滞中でなければ審査に通過できることもあります。

なかには、延滞中でも借入できているケースもありますが、基本的に延滞する方にお金を貸したいとは思わないでしょう。

そのため、現在で延滞や滞納をしていない方はほかの属性や信用情報が高ければ審査に通過できる可能性は少しでもあります。

現在他社からの借入がない

現在他社からの借入がない場合は、収入をほかの返済に充てることがないので、審査に通過できる可能性もあります。

ほかの信用情報や属性にもよりますが、現在の返済能力を判断されることが多い中小消費者金融では、他社からの借入件数を主に見ることも少なくありません。

そのため、現在どこからもカードローンを利用していない方は、ブラックであっても審査に通過しているケースもあります。

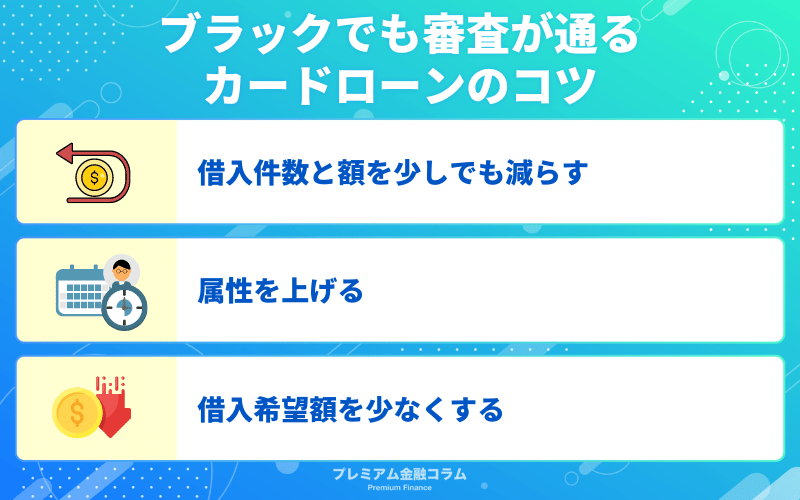

ブラックでも審査が通るカードローンのコツ

借入件数と額を少しでも減らす

現在、ブラックの状態で他社でも借入している方は、少しでも金額や件数を減らしておくことをおすすめします。

件数や額を減らせば、必ず審査に通過できるわけではありませんが、通過率は少しでも上がるでしょう。

しかし、現在お金がない状態で借入を考えている方は、返済するのが難しい方が大半です。

属性を上げる

ブラックの状態でカードローンの利用を考えている場合は、少しでも属性を上げることをおすすめします。

アルバイトの状態の方は、正社員としての職を探すなどさまざまです。

すぐに属性を上げるのは難しいですが、転職のチャンスがある場合は正社員として年月をおいてからカードローンに申し込みましょう。

借入希望額を少なくする

ブラックがカードローンに申し込む場合は、借入希望額を少なくして申し込むようにしましょう。

借入希望額が多くなれば多くなるほど審査も慎重になるので、多くの審査項目があります。

なかには、希望額が審査に影響がないという声もありますが、少ない希望額は賃金業者にそれほどお金に困っていない印象を与えることができるでしょう。

希望額が多いとお金に相当困っている印象を与えてしまい、返済を踏み倒されてしまうリスクが懸念されます。

そのため、カードローンに申し込む場合は必要以上の金額を申請しないようにすることが大切です。

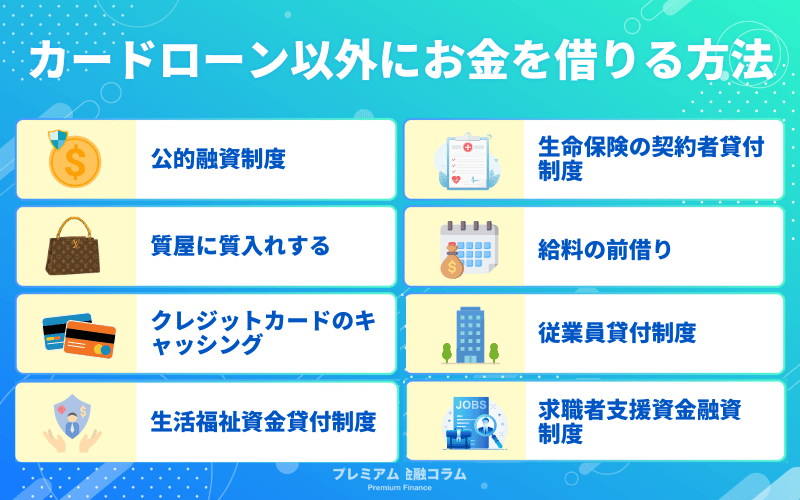

ブラックでもカードローン以外にお金を借りる方法

公的融資制度

日本では、健康で文化的な最低限度の生活が保障されているため、低所得者や生活が困難な方に向けて以下のような制度が用意されています。

そのため、公的融資は避けがちですが、事情があって働くことができない場合などは一度相談するのも一つの手です。

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 教育一般貸付

- 母子父子寡婦福祉資金貸付

- 従業員貸付制度

生活福祉資金貸付制度

生活福祉資金制度とは低所得者や高齢者、障碍者の生活を支えるとともに、在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

ただし、公的な融資とはいえ審査結果によっては借りられない場合もあります。

また、借りる資金の種類によっても申し込み方法が異なるので、まずは社会福祉協議会に相談してみてください。

求職者支援資金融資制度

求職者支援資金融資は求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

職業訓練受講給付金の支給決定を受けた人やハローワークで、求職者支援資金融資要件確認書の交付を受けた場合は、「月額5万円または10万円×受講予定訓練月数」の貸付額が受け取れます。

教育一般貸付

教育一般貸付とは低所得世帯で入学もしくは在学する子どもがいる保護者を対象に貸し付ける制度です。

主に実施している機関は日本政策金融公庫・沖縄振興開発金融公庫です。

対象者の子供の数に応じて世帯年収の上限が決められており、上限を超えてしまうと制度が利用できなくなってしまう点には注意してください。

ただ、使用先は受験費用や進学時の教材費などさまざまなので、気になる方は自身が対象者であることを確認しましょう。

母子父子寡婦福祉資金貸付

母子父子寡婦福祉資金は配偶者のいない女子、男子児童を扶養している人に対して、経済的自立の補助や生活意欲の助長を図り、その扶養している児童の福祉を増進することを目的としている制度です。

20歳未満の子供がいるひとり家庭の人や、配偶者が死亡して一人になった人などが借入れできます。

生活資金や引越し資金、子供の進学にかかる資金などの幅広い用途に対応しているので、ぜひ検討してみてください。

生命保険の契約者貸付制度

生命保険には、お金を借りることができる「契約者貸付制度」が利用できる商品もあります。

保険の解約返戻金を担保にお金を借りることができるので、審査なく借入することが可能です。

そのため、現在ご加入している保険会社や加入商品によって利用できないこともありますが、解約返戻金のある商品であると利用できる可能性があります。

借入できる金額は解約返戻金の7〜9割程度です。

質屋に質入れする

保険に加入していない方は、質屋に質入れすることでお金を借りることができます。

面倒な方は不用品を売却するのもよいですが、売却するのに躊躇する方は質入れすることで査定額の7〜8割程度のお金を借りることが可能です。

主に質入れされているものは、貴金属やブランド品となります。

そのため、10万円程度の査定額をもっている方は7〜8万円程度借入可能です。

質入れは信用情報の開示もないので、ブラックでも借りられます。

給料の前借り

労働基準法第25条では、非常時に給料の前借りができることが定められています。

しかし、定められているのは既におこなった労働に対しての前借りなので、この先の労働に対しての給料を前借りすることはできません。

また、病気や災害、出産などの非常時のみ利用することができるので、ギャンブルなどの浪費でも利用することができないです。

従業員貸付制度は、お金が必要となった従業員に、会社がお金を貸し付ける制度となります。

銀行ローンや消費者金融のローンよりも金利が低いため、返済の負担も少なくて済み、返済方法も毎月給料より天引き、退職金で返済など柔軟な会社も多いです。

デメリットとして、自主的な返済の場合、返済に遅れると社内の評価に影響してしまうことが挙げられます。

クレジットカードのキャッシング

手元にキャッシング枠が付いているクレジットカードがある場合、キャッシング枠を利用して即日現金を借入することができます。

キャッシング枠がある場合は、審査等もなくいつでも借入ができるため、まずは手元のクレジットカードを確認してみてください。

従業員貸付制度

従業員貸付制度は、従業員がお金に困った時に、勤務先の会社からお金を借りられる制度です。

従業員貸付制度は全ての会社に必ず設けられているわけではなく、会社によって提供の有無が異なります。

そのため、従業員貸付制度を利用したくても利用できないケースもあるので、注意してください。

また、従業員貸付制度を利用して会社から借りられる利用限度額や金利、返済方法なども会社によって異なります。

従業員貸付制度を採用している会社に勤めている場合、福利厚生として利用できるため銀行や消費者金融からお金を借りる時のような審査は不要です。

会社が採用している制度ということもあるので、銀行や消費者金融からお金を借りるよりも、堂々とお金を借りられるでしょう。

従業員貸付制度は、給料を前借するのとは異なり、貸付をする資金源は会社の利益から捻出されます。

そのため、従業員貸付制度を利用しても翌月以降の収入に影響することはないので、安心してください。

給料が減って生活に支障が出てしまうこともないので、慢性的に借金したくない人は従業員貸付制度を利用した方が良いと言えます。

ただし、厳しい審査はなくても借金癖がある人や浪費癖があると会社に知られている人は、本当にお金が必要な場合でも借りられないケースもあるので、注意してください。

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者や高齢者、障がい者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

生活福祉資金貸付制度は、都道府県社会福祉協議会が主体として実施しており、それぞれの世帯の状況に合わせた資金の貸付を行います。

例えば、就職に必要な知識・技術の習得や高校・大学への就学のための資金、介護サービスの利用目的など、さまざまな目的で貸付を受けられます。

また、生活福祉資金貸付制度は単純にお金を貸付する制度ではなく、社会的な自立の促進を図ることが目的です。

そのため、総合支援資金や緊急小口資金の貸付においては、就職が内定している人を除いて、生活困窮者自立支援制度における自立相談支援事業の利用が貸付の要件となっています。

生活福祉資金貸付制度の貸付対象は、以下の通りです。

- 低所得世帯:資金の貸付けにあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)。

- 障害者世帯:身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる者を含みます。)の属する世帯

- 高齢者世帯:65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)。

求職者支援資金融資制度

求職者支援資金融資制度は、求職者支援制度で職業訓練受講給付金を受給する予定の人を対象にした貸付制度です。

職業訓練受講給付金を受給してもなお、その給付金だけでは訓練受講中の生活費が不足する場合に、融資を受けられます。

※配偶者などの有無により、上限額は異なります。

また、求職者支援資金融資制度は、以下の要件をどちらも満たしている人が対象になります。

- 職業訓練受講給付金の支給決定を受けた方

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた方

求職者支援資金融資制度は、ハローワークで貸付要件などの確認手続きを行ったあと、ハローワークが指定する金融機関で手続きを行う必要があります。

あくまでも貸付ですので、利息を含めて返済する必要があります。

また、金融機関の審査の結果、貸付を受けられない場合もあるので、その場合は他の方法を検討してください。

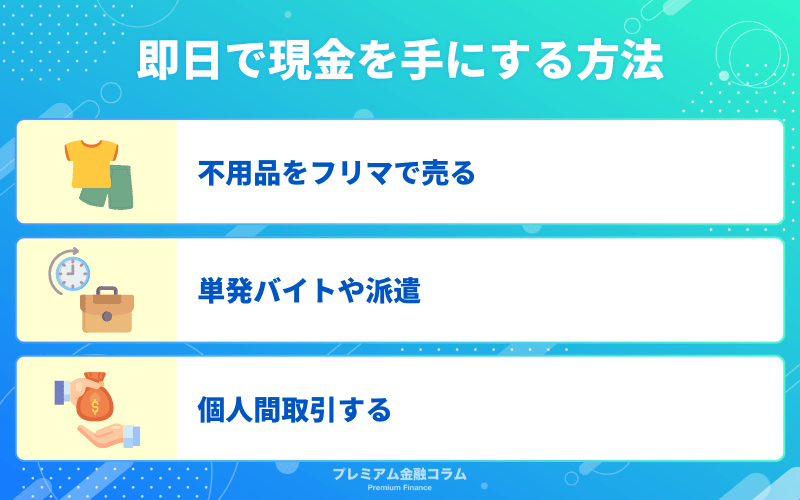

即日で現金を手にする方法

即日現金を用意する方法として、カードローンを利用するのが一般的かつ便利な方法ですが、それ以外にも即日現金を手にする方法はあります。

ここからは、ブラックでも即日現金を手にする方法を紹介します。

- 不用品をフリマで売る

- 単発バイトや派遣

- 個人間取引をする

今すぐお金が必要なときの対処法!完全まとめ|最短3分即日・即金でお金を用意する方法

不用品をフリマで売る

不用品をフリマで売ることで、即日返金を手にすることができます。

リサイクルショップや不用品買取店で、使わずに眠っている不用品を売却すれば、リスクなしでお金を手にすることができるでしょう。

フリマアプリを利用して不用品を出品した場合も、即日売れて現金を手にできる可能性はあります。

スマホやカメラ、ゲーム機、自転車、家電などは1点で数万円以上の買取額になる場合もあります。

その他、フリマでは衣類やハンドメイド作品、コスメ、おもちゃなども売却できます。

【フリマで売れる定番品例】

- 衣服やアクセサリーなどのファッションアイテム

- ベビー・キッズ用品

- コスメ・香水・美容グッズ

- チケット類

- 本・ゲーム・おもちゃなどのホビーグッズ

- タレントグッズ

- ハンドメイド作品

- インテリアや雑貨

- 家電類

- スマホやタブレットの本体やアクセサリー

- 自動車やオートバイ

今すぐ現金を確保する必要があるなら、自宅に眠っている不用品を整理して、売却を検討してみてください。

単発バイトや派遣

即日現金を手にしたいなら、単発バイトや派遣も選択肢の一つです。

単発のバイトや派遣スタッフとして働けば、働いた分をその日のうちに受け取ることが可能です。

通常の会社から支給される給料のように1ヶ月分をまとめて支払うところも多いですが、要望に合わせて日払いや週払いにも対応しています。

単発バイトの中には、日給1万円越えの仕事もあります。

日給1万円のバイトを今日と明日2日働くだけで、2万円以上を確保することもできるでしょう。

お金がない時はついつい”借りる”という点ばかり気にしてしまいがちですが、自分自身で働けばすぐに現金を手にすることもできます。

【日給1万円以上稼げるおすすめの単発バイト】

- ドライバー

- 土木・建築

- 選挙運動のウグイス嬢

- 軽作業・倉庫内作業

- 引っ越しスタッフ

- 試験監督試験の添削・採点

- リゾートバイト

- 試験監督

- キャンペーンスタッフ・PRスタッフ

- 葬儀バイト

- イベントの設営・撤去バイト

- 交通調査バイト

個人間取引する

今すぐにお金を借りたいなら、個人間取引をするのも選択肢の一つです。

個人間でお金の貸し借りをすること自体は、法律違反になりません。

もしも本当にお金を借りたいなら、友人や家族、知人などと個人間取引をしても良いでしょう。

本当に親しい友人や家族であれば、あなたの助けになってくれるでしょう。

ただし、個人間取引は簡単かつ今すぐにお金を借りたい時に最適な方法ではありますが、お金を借してくれた相手との関係性が崩れてしまうリスクもあります。

本当に信頼できる人だとしても、連絡が数日取れなかったり、予定していた日に返済できなかったりすると、これまで築いてきた信頼関係は一気に崩れてしまいます。

そのため、個人間取引は本当の最後の手段としましょう。

なお、個人間取引についてSNSで検索すると、「お金を貸します」「お金に困っている人はいませんか?」などと、いかにもお金を貸してくれそうな人を見つけることもできます。

ですが、このようなSNSを使った個人間取引は、実際にお金を貸してくれない詐欺被害に遭ったり、個人情報が漏洩してしまうリスクもあるので、絶対に利用しないでください。

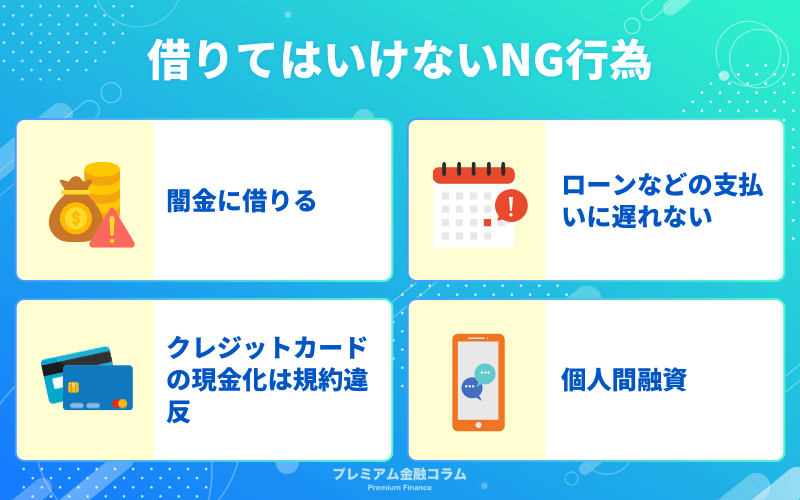

ブラックの人が借りてはいけないNG行為

闇金に借りる

闇金とは、賃金業者に登録していない違法業者のことをいいます。

基本的に金融庁に許可を得ている正規の賃金業者は、日本の法律のもと貸付をおこなっているため、過剰な取り立てもありません。

しかし、闇金と言われる違法業者は違法な金利や過剰な取り立て、個人情報の売買など犯罪に巻き込まれる可能性もあります。

そのため、闇金業者からはお金を借りるのは避けなければなりません。

ローンなどの支払いに遅れない

現在ブラックの状態であるからといって、返済遅れを日常的にするのは絶対に避けましょう。

ブラックにもさまざまなものがありますが、返済遅れを日常的におこなっていると、さらに信用情報に傷がついてしまいます。

返済遅れは「お金にだらしない」という印象をカードローン会社に与えるため、どこからもお金を借りることはできなくなってしまうでしょう。

そのため、既にブラックの状態でも借入しているキャッシングやカードローン、返済などは遅れることなく支払うことが大切です。

クレジットカードの現金化は規約違反

クレジットカードの現金化が法律として規制されているわけではありませんが、クレジットカード会社の会員規約に反する行為となります。

そのため、違法ではありませんが、カード会社の規約違反なので強制解約となるケースもあります。

個人間融資

最近では、SNSやネット掲示板などで、「お金を貸します」という投稿をよく見かけます。

このような投稿をしているのは個人ではなく、裏で悪徳業者が投稿しているケースがほぼ100%です。

個人間融資は金銭の貸し借りに該当し、本来であれば都道府県の登録が必要です。

SNSやネット掲示板に「お金を貸します」と投稿している個人や業者は、ほぼ100%無登録でお金の貸付を行っています。

個人間融資を一度でも利用してしまうと、その後高額な利子を請求してきたり、多額の手数料がかかつ危険性が高いので、絶対に利用しないでください。

実際に金融庁も個人間融資に関する注意喚起をしています。

個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。ヤミ金融業者による個人間融資は利用しないようにしましょう。

引用:金融庁|SNS等を利用した「個人間融資」にご注意ください!

また、個人間融資では自分の個人情報を相手に伝えたり、口座情報を相手に伝えることで、犯罪やトラブルに巻き込まれるケースも多いです。

ネット上で「お金を貸します」という投稿を見かけたとしても、申込をするのは絶対にやめましょう。

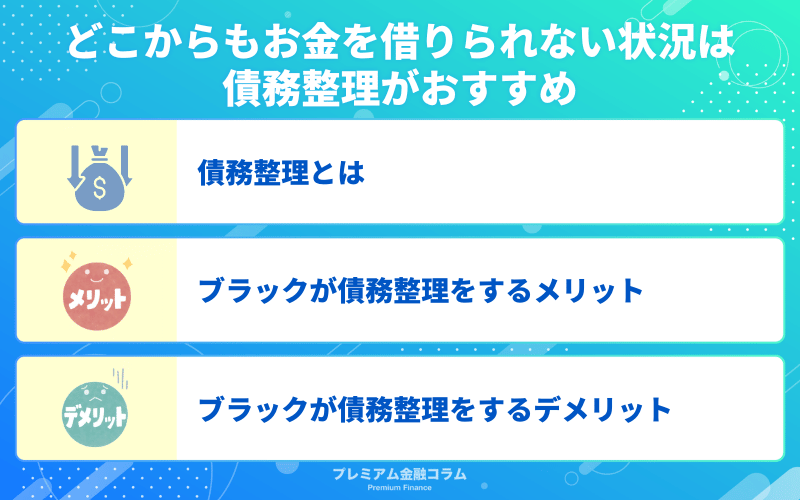

どこからもお金を借りられない状況は債務整理がおすすめ

債務整理とは

債務整理とは、借金を減額したり、支払いに猶予をもたせることで借金の悩みを解決する方法です。

借金の支払いが難しくなった場合に、以下の3つの方法で借金の支払いの負担を軽減することができます。

| 任意整理 | ・賃金業者と交渉して将来の利息カットなどをする ・残りは3〜5年かけて返済する |

|---|---|

| 自己破産 | ・裁判所の許可を得て借金全額の返済義務を免除してもらう ・一部の財産は手放さなければならない |

| 個人再生 | ・裁判所の許可を得て借金を大幅に減額してもらう ・減額できるのは借金総額の5分の1程度で3年かけて返済する |

借金額などによって最適な方法を選択しなければなりませんが、基本的には弁護士に依頼することで依頼者がすることはほとんどありません。

ブラックが債務整理をするメリット

債務整理をすることによるメリットは以下のとおりです。

- 借金の減額や支払い義務が免除される

- 一時的に催促や取り立てを止めることができる

債務整理は、借金の負担を軽減することを目的におこなうので、借金の減額や免除は大きなメリットでしょう。

必ずこれまで返済するよりも遥かに返済に対する負担は軽減するので、借金に対して悩みを抱えている方におすすめです。

そして債務整理を弁護士に依頼することで、受任通知を各賃金業者に送付するので、賃金業者からの催促は一時的になくなります。

裁判所からの通知を止めることはできませんが、賃金業者から催促の電話が来なくなるのは精神的に大きなメリットです。

ブラックが債務整理をするデメリット

借金の減額や支払い免除などの大きなメリットもある一方で、以下のようなデメリットもあります。

- 信用情報に事故記録が記録される

- 債務整理の方法によっては財産を手放さなければならない

債務整理では、先程記述した3つの方法をおこなうことによって、信用情報機関に記録されます。

信用情報機関に掲載されると、完済してから5〜10年は新たなローンを組むことができません。

現在もローンを組むことができない方にとったら大きなデメリットではありませんが、借金の金額が少なく返済できる余地がある場合はデメリットとなってしまいます。

また、債務整理の種類によっては財産を手放さなければなりません。

任意整理では基本的に財産を失うことはありませんが、個人再生や自己破産は自家や車を手放さなければならないので注意が必要です。

\債務整理について詳しく知りたい方はこちらの記事/

債務整理におすすめの弁護士・司法書士ランキング21選!安い費用や口コミなど選び方を解説

ブラックでも借りられるカードローンに関するよくある質問

最後に、ブラックでも借りられるカードローンに関するよくある質問を紹介していきます。

ブラックリストから解消されるのにかかる時間は?

ブラックリストから解消されるのにかかる時間は、大体5~10年ほどで設定されていることが多いです。

ただ、内容によっては1年ほどで解消してもらえるものもあります。

以下がそれぞれの信用機関ごとのブラックリスト期間です。

| ブラックリスト入りしてしまう条件 | KSCの場合 | CICの場合 | JICCの場合 |

|---|---|---|---|

| 3ヶ月以上連続の滞納 | 5年 | 5年 | 5年 |

| 61日以上の滞納 | 5年 | 5年 | 1年 |

| 自己破産 | 10年 | 5年 | 5年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| クレジットカード会社の強制解約・退会 | 5年 | 5年 | 5年 |

また、信用情報機関のブラックリストから解除されたとしても、クレジットカード会社本体にはずっと貸し倒れなどの情報が残っていることがありますので、そちらも注意が必要です。

ブラックリストに載ったらカードローンは組めますか?

ブラックリストとは、信用情報機関というクレジットやローンの契約や申し込みに関する情報機関に記録された状態のことを言います。

基本的に一度に複数のカードローンに申し込んだ場合の「申し込みブラック」、債務整理や延滞、滞納をしたものであれば事故記録として記録されるものです。

申し込みブラックであれば、半年後に記録が消されるので新たにカードローンに申し込めば審査に通る可能性は十分にあります。

しかし、事故記録は完済から5年〜10年ほど記録されているので、その期間にカードローンに申し込んでも審査落ちしてしまう可能性のほうが高いです。

ブラックリストに載っている方は、審査に落ちる可能性もありますが、大手消費者金融や中小消費者金融のカードローンであれば審査に通過している口コミもあります。

必ず審査に通過できるわけではありませんが、セントラルなどは柔軟な審査が人気なため、ダメもとで申し込むのもおすすめです。

年金をもらっていても借りられる?

年金受給者でもお金を借りられます。

しかし年金頼りの生活をしていると、借りるのは厳しいです。

年金以外の収入があることが条件になっている場合が多いので、消費者金融などでお金を借りたい方は年金以外の収入を作りましょう。

ブラックでもお金借りれるとこありますか?

ブラックといっても、情報がそれぞれ違うので、多少の傷がついているブラックであれば大手消費者金融や中小消費者金融のカードローンで借りられる可能性があります。

しかし、年収の3分の1以上の借入をしている方や延滞中、債務整理をしたことがある方は審査に通過するのは難しいです。

そのため、超ブラックと呼ばれる金融事故を起こしている方は、公的融資制度を考えたほうがよいかもしれません。

また、生命保険の契約者貸付制度や質屋の質入れであれば、審査なしで借入することができます。

借りたお金を返せなくなったら?

借りたお金を返せなくなった場合は、少しでも早く借入れ先に相談しましょう。

契約当初の予定で返せなくなっても、早めに相談することで返済までの期日を調整してもらえる場合があります。

新たに返済シミュレーションなどを考えることが重要です。

また、借金減額や過払い金の請求をするのも非常に有効で、専門の法務事務所などに相談してみましょう。

その際には、無料で相談できて実績も豊富な「はたの法務事務所」がおすすめです!

ブラックでも借りられるカードローンまとめ

今回の記事ではブラックリストの基本情報をはじめ、ブラックでも借りられるカードローン、ブラックになる原因、NG行為などについて詳しく紹介してきました。

ブラックになってしまっても、一生その金融事故情報は残り続けることはありません。

一般的には5年経てば情報が消えるので、審査に影響することはなくなります。

現在金融事故を起こしてから5年経っていない場合でも、審査に通過する可能性があるので、中小消費者金融を中心に、まずは申込から始めてみてはいかがでしょうか。

3万円借りる

3万円借りる 10万円借りる

10万円借りる 30万円借りる

30万円借りる 300万円借りる

300万円借りる

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。