といった悩みを抱える人も多いでしょう。

住宅ローンの頭金や新車購入、子供の入学金など、人生において大金が必要になることは多く、日々貯金していない人や急に大きな出費が重なると焦ってしまいます。

そこで、今回は300万円借りたい時におすすめのカードローン会社や、300万円借入する時に注意すべきポイントなどについて詳しく解説していきます。

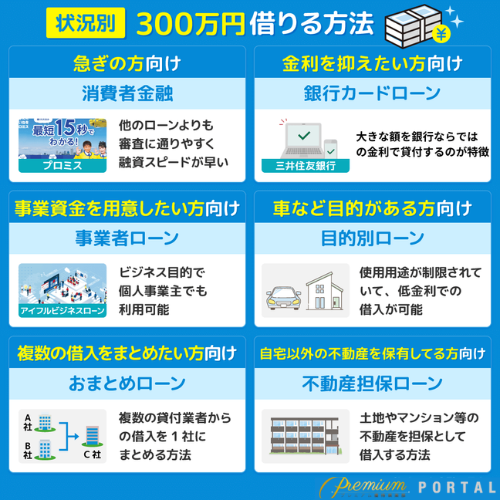

- 300万円を借りる方法を状況別に解説

- 300万円を借りたいなら年収目安900万円以上

- 300万円を借りるときの条件

- 300万円を借りるなら目的に合うローンを選ぶ

- 300万円借りるときにおすすめの消費者金融

- 300万円借りるときにおすすめの銀行カードローン

- 300万円借りるときにおすすめの事業者ローン

- 300万円借りたいときの注意点

- 300万円を借りる手順

- 300万円借りたときの返済額

- 300万円借りるときに関するよくある質問

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

※お申込み時間や審査によりご希望に添えない場合がございます。

300万円を借りる方法を状況別に解説

ここでは状況別に300万円を借りる方法を解説していきます。

①消費者金融|急ぎの方向け

すぐにお金が必要な人におすすめな方法が消費者金融です。

消費者金融は独自の審査基準で審査するため、最短即日の借入が可能など、借入の自由度が高い借入方法です。

各消費者金融の限度額以内であれば基本的に何度も自分の好きなタイミングで借入ができ、返済方法も提携ATM・振込・引き落としなどから自由に選択できます。

また、消費者金融は他の銀行ローンや事業者ローンよりも審査に通りやすく、審査落ちする可能性も一番少ない方法です。

もちろん、全員が300万円を借りられるわけではなく、年収や勤務先、過去の借入状況などを審査しますが、紹介する他の300万円を借りる方法よりもおすすめです。

もちろん収入や借入状況をもとに審査されるため、必ず300万円借りれるわけではありませんが、個人の借入にはおすすめでしょう。

・本人確認書類

(運転免許証、マイナンバーカード、パスポート、健康保険証など)

・収入証明書

(源泉徴収票、給与明細書、確定申告書、納税証明書など)

②銀行カードローン|金利を抑えたい方向け

少しでも金利を抑えたい人におすすめな方法が銀行カードローンです。

銀行カードローンは、大きな額を銀行ならではの金利で貸付するという特徴があるため、少しでも金利を抑えたい人におすすめできます。

条件によっては1,000万円以上借りることもでき、担保なし・保証人なしの借入が可能です。※各社のサービス内容による

また、資金の使用用途が限定されていないため、新車購入や借金の返済など自由に使うことができます。※但し、事業性資金を除く

しかし、銀行カードローンは基本的に審査やカードの作成に時間がかかってしまい即日借入できない銀行もあります。

しかし、消費者金融よりも審査が厳しい・即日審査に対応していないなどのデメリットも理解しておかなくてはなりません。

そのため、今すぐに300万円必要!という人は消費者金融の利用がおすすめです。

・本人確認書類

(運転免許証、マイナンバーカード、パスポート、健康保険証など)

・収入証明書

(源泉徴収票、給与明細書、確定申告書、納税証明書など)

【300万円借りたい時におすすめの銀行カードローン】はこちら

③事業者ローン|事業資金を用意したい方向け

事業資金としてお金を借りたい人におすすめの方法が事業者ローンです。

事業者ローンは、基本的にビジネス目的の借入に利用でき、法人の会社を設立していない個人事業主でも利用できます。

使用用途はビジネスに限られてしまいますが、事業に関する必要で300万円必要な人は事業者ローンがおすすめでしょう。

また、事業者ローンは総量規制の対象ではなく年収の3分の1以上の借入が可能なため、年収が低い人でも300万円借りることが可能です。

しかし、事業者ローンの申し込みは、収入証明書(納税証明書や確定申告書類など)の提出が必須なため、事業を始めたばかりの人は審査に通らない可能性もあります。

・本人確認書類

(運転免許証、マイナンバーカード、パスポート、健康保険証など)

・収入証明書

(源泉徴収票、給与明細書、確定申告書、納税証明書など)

・事業内容報告書

・決算書

【300万円借りたい時におすすめの事業者ローン】はこちら

④目的別ローン|車など目的がある方向け

車や家などお金の用途が明確な人におすすめの方法が目的別ローンです。

目的別ローンはあらかじめ使用目的が決められており、その使用目的以外で融資を受けることはできません。

使用用途が制限されているため融通が利かないというデメリットはありますが、低金利での借入が可能であり、資金の用途が定まっている場合にはおすすめの方法です。

・本人確認書類

(運転免許証、マイナンバーカード、パスポート、健康保険証など)

・収入証明書

(源泉徴収票、給与明細書、確定申告書、納税証明書など)

・資金用途証明書

⑤おまとめローン|複数の借入をまとめたい方向け

複数社で借入がある人におすすめの方法がおまとめローンです。

おまとめローンとは、複数の貸付業者からの借入を1社にまとめる方法をいいます。

金利が低い・返済期間に猶予があるなど貸付条件の良い業者にまとめることで支払う利息を減らすことができます。

また、おまとめローンは債務者の利益が保護される借入であり、総量規制の対象外となるため年収の3分の1以上の借入も可能です。

借入を1社にまとめることで返済や借金の管理が楽になるという点もおまとめローンのメリットでしょう。

・本人確認書類

(運転免許証、マイナンバーカード、パスポート、健康保険証など)

・収入証明書

(源泉徴収票、給与明細書、確定申告書、納税証明書など)

・他社の残高証明書、取引明細書

・他社の完済証明書

⑥不動産担保ローン|自宅以外の不動産を保有している方向け

自宅以外に不動産を保有している人におすすめの方法が不動産担保ローンです。

不動産担保ローンとは、土地やマンションなどの不動産を担保として借入する方法をいいます。

不動産を担保とするため、消費者金融などのカードローンと比べ、大きな額を低金利で借入することが可能です。

しかし、返済できなくなると不動産が売却されてしまうというリスクも理解しておかなくてはなりません。

・本人確認書類

(運転免許証、マイナンバーカード、パスポート、健康保険証など)

・収入証明書

(源泉徴収票、給与明細書、確定申告書、納税証明書など)

・住民票

・印鑑証明書

・事業計画書、返済計画書

・不動産関係書類

(不動産登記謄本、公図など)

・固定資産評価証明書

・登記済権利証

・借入残高証明書

不動産担保ローンの必要書類は、貸付業者によって異なることが多いため、事前の確認をしっかりおこないましょう。

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

300万円を借りたいなら年収目安900万円以上

ここでは300万円を借りるための年収についての法律について解説していきます。

総量規制で年収3分の1以内の借入が決められている

貸付業社は貸金業法の総量規制によって、債務者の年収の3分の1までしか貸付できないと定められています。

これは借入が年収の3分の1を超えると、債務者が自力で返済することが難しくなるということから、債務者と債権者(貸付業者)双方を守るための法律です。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止

そのため、300万円借りたい場合は目安として900万円の年収が必要です。

もし、すでに借入がある場合は300万円とその借入額を合計した額の3倍の年収が必要となります。

総量規制の対象外となるケース

総量規制には対象外となる貸付があります。

総量規制の対象外となるケースは以下のとおりです。

- 自動車ローン

- 住宅ローン

- 高額医療費の借入

- おまとめローン

上記の借入は、債務者の利益が保護された借入であるため、総量規制の対象外となっています。

しかし、上記の貸付の場合にも、総量規制の対象となることもあるため、注意しましょう。

300万円を借りるときの条件

ここでは300万円借りるための条件について解説していきます。

①年収900万円以上

300万円借りるためには年収が900万円以上必要となります。

【300万円を借りたいなら年収目安900万円以上】で前述したとおり、借入は年収の3分の1までしかできません。

そのため、300万円借りるためには目安として900万円以上の年収が必要となるのです。

しかし年収が900万円あるからといって、他社への借入状況や返済状況などが影響して必ず300万円借入できるとは限らないことも覚えておきましょう。

②借入が年収の3分の1を超えない

300万円を借りたい場合、借入総額が年収の3分の1を超えてはいけません。

すでに他社に借入がある場合、その額と新規で借入する300万円の総額が年収の3分の1を超えないということが条件となる、ということです。

たとえば、他社に100万円の借入がある人が新規で300万円借りたい場合、借入総額は400万円となるため、年収は1200万円以上必要となります。

年収が足りない人は、総量規制の対象外となるおまとめローンや銀行ローンの利用を検討してみてください。

300万円を借りるなら目的に合うローンを選ぶ

300万円を借りるにはいくつか方法があります。

むやみやたらに申し込んだところで、目的に合わないと借入の審査には落とされてしまいます。

そのため、ただ300万円欲しい!ではなく、「300万円を〇〇に使うために借りたい」と目的をはっきりさせて、それに合ったローンを選ぶことが大切です。

それぞれの借り方のメリット・デメリットを表にまとめて紹介していくので、ぜひ参考にしてください。

※スマートフォンで閲覧の方はスクロールできます。

| メリット | デメリット | |

|---|---|---|

| カードローン | ・使用用途が自由 ・即日融資が可能 ・返済方法が自由 ・借入のWEB完結が可能 |

・借入限度額が低い ・金利が高い |

| フリーローン | ・使用用途が自由 | ・金利が高い ・借入は1回のみ |

| 目的別ローン | ・借入限度額が高い ・金利が低い ・返済期間が長い |

・使用用途が限定的 ・担保、保証が必要 |

| ビジネスローン | ・借入限度額が高い ・担保、保証人が不要 |

・個人の申し込みは不可 ・事業資金の借入のみ |

| おまとめローン | ・借入は総量規制の対象外 ・借入限度額が高い ・借金の管理がしやすくなる ・金利を下げられる |

・審査が厳しい ・返済が長期化する |

300万円借りるときにおすすめの消費者金融

ここからは、300万円借りたい時におすすめの消費者金融を紹介します。

※スマートフォンで閲覧の方はスクロールできます。

プロミス プロミス |

アイフル |

三井住友カード (SMBCモビット) |

アコム |

レイク |

|

|---|---|---|---|---|---|

| 借入限度額 | 〜800万円 | 〜800万円 | 〜800万円 | 〜800万円 | 〜500万円 |

| 金利 | 2.5%~18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 3.0%〜18.0% | 4.5%〜18.0% |

| 無利息期間 | 最大30日間※ | 最大30日間 | なし | 最大30日間 | 最大365日間 |

※メールアドレス登録とWeb明細利用の登録が必要です。

プロミス

プロミスは最短3分※での即日融資ができる点は、スピードを優先している方にとっては嬉しいポイントです。

また、返済の際もネットから簡単に返済ができる「インターネット返済」を採用しているため、わざわざ外に出て返済しに行く必要がありません。

※お申込み時間や審査によりご希望に添えない場合がございます。

※ 事前審査結果ご確認後、本審査が必要となります。

※ 新規契約のご融資上限は、本審査により決定となります。

- 顧客満足度が高い

- アプリローン®で自分の借入状況を簡単にチェックできる

- 申し込み・借入・返済をWebで完結できる

| 消費者金融名 | プロミス |

|---|---|

| 融資スピード | 最短3分(即日融資)※ |

| 限度額 | ~800万円 |

| 金利 | 2.5%~18.0% |

| Web申し込み | 可 |

| 無利息期間 | 初回利用時30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | コンビニATMでも利用可能 |

※お申込み時間や審査によりご希望に添えない場合がございます。

出典:プロミス

アイフル

参照:「アイフル」

アイフルは、業界大手の消費者金融の1つで、テレビCMなども多く打ち出しているため、「消費者金融と言えば」と思っている方も多いのではないでしょうか。

Web完結のスマホローンであれば、郵送物や来店も必要ないので、家族や知人、職場の人にバレたくないと思っている方も安心して利用することができます。

また、提携ATMは全国で70,000個にものぼるため、いつでもどこでも借入・返済ができるということも魅力の1つです。

- 最短18分で審査完了のスピード感※

- 周りに絶対バレたくない方におすすめなのは「スマホローン」

- 24時間365日申し込むことができる

| 消費者金融名 | アイフル |

|---|---|

| 融資スピード | 最短18分※ |

| 限度額 | ~800万円 |

| 金利 | 3.0%~18.0% |

| Web申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 |

※お申込の状況によってはご希望にそえない場合がございます。

出典:アイフル

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

三井住友カード(SMBCモビット)

参照:「SMBCモビット」

SMBCモビットは、Webで完結できることに加え、電話連絡や郵送物がないので周りにバレたくない!という方におすすめのカードローンとなっています。

また、SMBCグループの後ろ盾もあるので、オンラインサービスの実装なども比較的速いためスピード感を求める方にもおすすめです。

SMBCモビットでは以下の中のどれかの口座を持っていないとWebでの申し込みができないので、その点については注意が必要です。

- 三井住友銀行

- ゆうちょ銀行

- みずほ銀行

- 三菱UFJ銀行

また、SMBCモビットの他のおすすめポイントとしては、以下のようなものが挙げられます。

- Tポイントの利用が可能

- 勤務先への電話連絡なしでお金を借りられる

- 2021年HDI格付け調査三ツ星を獲得(電話対応やクオリティ部分◎)

| 消費者金融名 | 三井住友カード |

|---|---|

| 融資スピード | 最短60分(即日融資)※申込の曜日、時間帯によっては翌日以降の取扱となる場合があり |

| 限度額 | ~800万円 |

| 金利 | 3.0%~18.0% |

| Web申し込み | 可 |

| 無利息期間 | なし |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 借入・返済時Tポイントが貯まる・使える |

出典:SMBCモビット

↓ SMBCモビットのお申し込みはこちらから ↓

\ Web申し込みなら最短15分!※ /

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

アコム

参照:「アコム」

アコムは、三菱UFJフィナンシャル・グループが運営している消費者金融で、業界でも最大手の分類に入ります。

Web申し込みはもちろん可能で、借入や返済も24時間365日対応しています。

そのため、急にお金が必要になった場合や、昼間は忙しく返済に来店する暇がないという方でも安心して利用することができます。

また、アコムならではのサービスとして「3秒診断」というものがあります。

年齢や年収、借入状況など数項目を入力するだけで、借入が可能かどうか診断をしてもらうことができるため、審査に通るか不安という方もぜひ一度試してみてくださいね。

- 審査は最短20分※1なので即日融資が可能

- 公式アプリで利用状況をリアルタイムで把握できる

| 消費者金融名 | アコム |

|---|---|

| 融資スピード | 最短20分(即日融資)※1 |

| 限度額 | 1~800万円 |

| 金利 | 3.0%~18.0% |

| Web申し込み | 可 |

| 無利息期間 | 最大30日間※2 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 借入が可能か分かる3秒診断がある |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 アコムの利用がはじめての方

\ 最大30日間 金利0円 /

レイク

参照:「レイク」

レイクは、他の大手の消費者金融に比べて、無利息期間が長いことがメリットとして挙げられます。

通常の場合30日間程度が一般的ですが、レイクでは、はじめての申し込みかつWebの場合、2倍の60日間利息が0円となり大変お得です。

また、借入額の5万円分は180日間利息が0円という無利息期間もあり、無利息期間の長さにおいてはトップになっています。

審査スピードも速く、最短60分で即日融資が可能な点も、お急ぎの方には嬉しいポイントだと言えます。

- 無利息期間が60日or180日と長い

- 融資スピードが最短60分と速い

- 申し込みの際に15秒程度で借入可能わかる

| 消費者金融名 | レイク |

|---|---|

| 融資スピード | 最短60分(即日融資) |

| 限度額 | ~500万円 |

| 金利 | 4.5%~18.0% |

| Web申し込み | 可 |

| 無利息期間 | 最大180日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | カードレスでの利用も可能 |

出典:レイク

300万円借りるときにおすすめの銀行カードローン

続いて、300万円借りたい時におすすめの銀行カードローンを紹介します。

※スマートフォンで閲覧の方はスクロールできます。

三井住友銀行 カードローン |

三菱UFJ銀行 カードローンバンクイック |

楽天銀行 スーパーローン |

みずほ銀行 カードローン |

オリックス銀行 カードローン |

auじぶん銀行 じぶんローン |

千葉銀行 カードローン |

横浜銀行 カードローン |

|

|---|---|---|---|---|---|---|---|---|

| おすすめポイント | 最短当日融資 ※ | 最短即日審査完了 | 最短翌日融資 | 最短即日審査完了 | ガン保障特約付帯可能 | 最短1時間で審査完了 | 最大金利14.8% | 最大金利年14.6%(変動金利) |

| 借入限度額 | 10〜800万円 | 10〜800万円 | 最大800万円 | 〜800万円 | 〜800万円 | 〜800万円 | ~800万円 | 10~1000万円(10万円単位) |

| 金利 | 年1.5%〜年14.5% | 年1.4%~年14.6% | 年1.9%〜14.5% | 2.0%~14.0% | 1.7%~14.8% | 年1.48%~年17.5%(通常コース) | 1.4%~14.8% | 年1.5%~14.6%(変動金利) |

| 無利息期間 | なし | なし | なし | なし | なし | なし | なし | なし |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

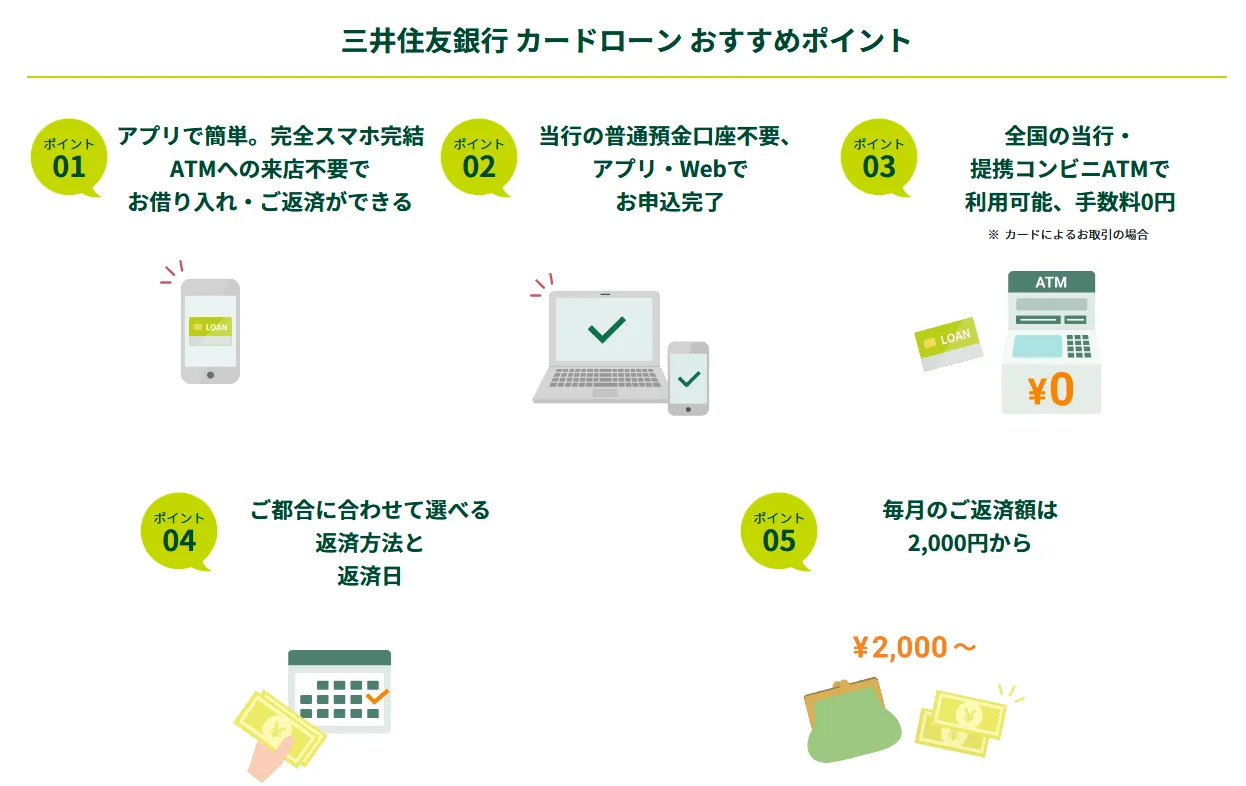

三井住友銀行カードローン

参照:三井住友銀行カードローン

- 金利が(年)1.5%~14.5%で消費者金融より上限金利が低め

- 24時間Web申し込み可能

- ローン契約機を利用すれば、自宅にカードが届くことが防げる ※もしくはカードレスの場合は郵送物なし

三井住友銀行カードローンは、普通預金口座がなくても申し込みができ、書類提出と本人確認がWeb上で全て完結します。

※本人確認をオンラインでされた方は、Web完結が可能です。ご契約後にローン専用カード等をご自宅へ郵送します。なお、ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

普通預金口座がある場合は、入力内容も少なくお手元にキャッシュカードで借入がすぐにできるため、申し込みから融資を受けるまでスムーズに進みます。

※三井住友銀行の普通預金口座をお持ちでない方、またWebよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

※銀行振込の際の振込手数料は、お客さまのご負担となります。

※別途、カードローンの返済用預金口座に指定するお手続が必要です。

※カードレスを選択の場合は。(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三菱UFJ銀行カードローンバンクイック

参照:「三菱UFJ銀行カードローンバンクイック」

- 三菱UFJ銀行ATM、提携コンビニATM手数料が無料

- 自宅郵送なしでカードが受け取れる

- 毎月1,000円からの返済が可能

三菱UFJ銀行カードローンバンクイックは三菱UFJ銀行が発行するカードローンです。

金利が年1.4%~年14.6%となっており、比較的低く設定されています。

インターネット(パソコン・スマートフォン・アプリ)からの申し込みで24時間いつでも申し込みができ、三菱UFJ銀行の口座を持っていない人でも利用可能です。

また、正社員でなくてもパートやアルバイトで安定した収入がある方なら、どなたでも利用可能です。

楽天銀行スーパーローン

参照:「楽天銀行スーパーローン」

- 楽天会員ランク応じて審査が優遇 ※一部例外あり

- 新規入会で楽天ポイント1,000ポイントプレゼント

- 実質年率1.9〜14.5%の金利

楽天銀行スーパーローンは特に特典が充実している点がポイントです。

お得に融資を受けることができるキャンペーンも時期によってはあります。

また、楽天グループならではの楽天会員ランクに応じて審査優遇※があり、他の銀行カードローンよりも融資が受けられる可能性が高くなります。

※一部例外あり

毎月の返済額は2,000円からとなっているため、お金に余裕がない人でもゆとりのある返済が可能です。

みずほ銀行カードローン

参照:「みずほ銀行カードローン」

- 申し込みは24時間受付

- 最大利用限度額800万円

- みずほ銀行のキャッシュカードで利用できる

みずほ銀行カードローンは、みずほ銀行のキャッシュカードがあればいつでもどこでも融資が受けられます。

また、みずほ銀行住宅ローンを利用中であれば、金利が0.5%下がり、1.5%〜13.5%で利用できます。

三菱UFJ銀行と三井住友銀行などのメガバンクでは最大年14.5%の金利が設定されていますが、みずほ銀行の場合は14.0%と三大メガバンクの中でも最も低く、知名度と信頼度が高い銀行のカードローンを利用したい人におすすめです。

オリックス銀行カードローン

参照:「オリックス銀行」

- 申し込みから利用まで全てWebで完結

- 返済額は毎月3,000円~

- ガン保障特約付きプラン申し込みも可能

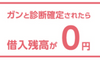

オリックス銀行カードローンはガン保障特約付きプラン申し込みも可能です。

ガン保障特約付きプランでは、保険料がかからず、金利の上乗せもなしで「死亡・高度障害」または「ガンと診断確定された」ときの借入残高が0円になります。

そのため、万が一の時に借入れをしていたとしても、返済を気にする必要がないため安心して利用できます。

年利1.7%~17.8%と他の銀行カードローンよりも少し高いですが、借入額が100万円以上を想定している人におすすめの銀行カードローンです。

auじぶん銀行じぶんローン

参照:「auじぶん銀行」

- 毎月1,000円からの返済

- ネット銀行ならではの安心金利!

auじぶん銀行カードローンは返済額が毎月1,000円から可能で、初めて銀行のカードローンを利用する人にもおすすめです。

また、auじぶん銀行カードローンの利用中は利用明細などが自宅に郵送されることもなく、Web上で簡単に閲覧できるシステムとなっているため、家族にバレることもありません。

さらに、auじぶん銀行カードローンなら利用時間や利用回数にかかわらず、借入・返済は手数料無料で利用できる点も特徴です。

auじぶん銀行カードローンは将来のために資金が必要な人や、給料日前で急な出費がある人などにおすすめです。

- 契約時の年齢が満20歳以上70歳未満の方

- 安定継続した収入のある方(自営、パート、アルバイトを含みます)

- 保証会社であるアコム株式会社の保証を受けられる方

千葉銀行カードローン

参照:「千葉銀行」

- 毎月の返済は2,000円から

- 10秒クイック診断で借入れできるか確認できる

- Web上で手続きが完了

千葉銀行カードローンは24時間Web上で借入・返済が可能です。

都市銀行だけでなく、コンビニや銀行、インターネットバンキングから随時借入できます。

また、毎月の返済額は2,000円~の定額返済となっているため、無理なく利用できる点も特徴です。

横浜銀行カードローン

参照:「横浜銀行カードローン」

- 金利が低い

- いつでも何回でもATM手数料0円

- 口座がなくても申し込み可能

※手数料について「横浜銀行の ATM、セブン銀行、ローソン銀行、イーネット、イオン銀行」ならATM 利用手数料がいつでも何回でも無料です。(ただし、イオン銀行ATMでの返済は不可となっております。)

横浜銀行カードローンは横浜銀行の口座がなくても申込みができます。

また、金利が年1.5%~14.6%(変動金利)と低く、金利を抑えて借入したい人にもおすすめの銀行カードローンです。

さらに、公式サイトでは年齢・年収・借入件数を入力するだけで、事前にチェックすることもできます。

現在他社のローンやクレジットカードのリボ払いがある人は、横浜銀行のカードローンで1つにまとめて返済することもでき、利息が少なくなる分毎月の負担も軽減されます。

上記に加えて、次の地域に居住または勤務している人

- 神奈川県内全地域

- 東京都内全地域

- 群馬県内の前橋市、高崎市、桐生市

300万円借りるときにおすすめの事業者ローン

続いて、300万円借りたい時におすすめの事業者ローンを紹介します。

※スマートフォンで閲覧の方はスクロールできます。

|

|

|

|

|---|---|---|---|

| おすすめポイント | 最短即日融資 | 5000万円まで融資可能 | 来店不要 |

| 借入限度額 | ~1000万円 | ~5000万円 | ~1000万円 |

| 金利 | 3.1%~18.0% | 2.1%~9.0% | 6.0%~15.0% |

| 無利息期間 | なし | なし | なし |

アイフルビジネスローン(旧ビジネスファイナンス)

参照:「アイフル」

- 原則無担保・無保証人

- 保証料無料

- 資金の使い道は自由

アイフル「ビジネスファイナンス」は累計15万口座以上の契約実績を誇り、事業者向けのビジネスローンをはじめ、不動産ビジネスローン、開業支援ローンなどのサービスを提供しています。

カード発行手数料・年会費が不要で、審査にさえ通過してしまえば必要な時に必要な分だけ利用できます。

事業者向けビジネスローンでは、契約利率年3.1%~18.0%、融資額は50万円~1,000万円ほど借入できます。

そのため、事業で今すぐ300万円必要な人にはおすすめの事業者ローンです。

- 個人事業主:確定申告書Bに営業所得の記載がある方

- 法人:法人代表者の方

三菱UFJ銀行ビジネスローン「融活力」

参照:「三菱UFJ銀行」

- 法人のみの対象

- 適用金利 年2.1%~9.0%

- 融資金額5,000万円以内

三菱UFJ銀行ビジネスローン「融活力」は顧問税理士からのご紹介をいただいた「中小企業の会計に関する指針」に則った会計処理を行っている企業のみが利用できます。

そのため、残念ながら個人事業主の方は利用できません。

現在法人の会社を所有している場合、融資金額5,000万円以内であれば事業資金を借入することができ、年利も2.1%~9.0%と低く設定されています。

- 業歴2年以上で、確定した決算書2期分を提出可能な法人企業

- 最新決算期において債務超過(貸借対照表の「資本の部」又は「純資産の部」がマイナス)でないこと

- お申込時点で税金の未納がないこと

- 三菱UFJ銀行の最寄の受付窓口にご来店が可能なこと

オリコ「事業融資・ビジネスローン」

参照:「オリコ」

- 最大1,000万円まで融資可能

- 個人事業主でも借入ができる

- 総量規制の制限なし

オリコ「事業融資・ビジネスローン」は法人・個人事業主どちらでも融資が受けられる事業者ローンです。

契約時は窓口に来店する必要はなく、総量規制である年収の1/3の制限もないため、年収が低くて不安な人でも300万円借りられる可能性が高いです。

また、現在事業所得が少なくても申し込みをすることができる点も特徴です。

最大1,000万円まで借入をすることができ、個人事業主専用のプランもあるため、個人事業主でも融資が受けられます。

- 個人事業主

- 法人

300万円借りるときの注意点

続いて、300万円借りたい時の注意点について解説していきます。

①300万円を借りるには必ず審査がおこなわれる

審査なしで借入できる貸付業者はありません。

貸付業者は貸金業法によって、申込者の返済能力を調査する審査を義務付けられています。

これは無理な貸付をおこない、債務者が返済できなくなることを防ぐ、債務者と債権者の双方を守るための法律です。

そのため、どんなに少額の借入でも審査は必ずおこなわれます。

②300万円を借りる時は多くの書類提出を求められるケースもある

300万円を借りる際には、多くの書類提出を求められることがあるという点に注意しなければなりません。

貸金業法によって「1社の借入が50万円を超える場合」「複数社の借入が100万円を超える場合」は、収入証明書の提出が必須となります。

そのため、300万円の借入は20万円や30万円の借入と比べて、提出しなければならない書類が多くなるのです。

提出が必要な書類については、借入する貸付業者の公式サイトを確認しておきましょう。

③300万円を借りる際は対面式の契約になることもある

300万円の借入は対面式の契約になることもあるということを覚えておきましょう。

一般的にWebサイトから借入を申し込むと、融資は振込もしくはATM引出しとなります。

しかし、300万円という大きな金額になると安全面や信用面からそれらの方法では対応してくれないことがあるのです。

どうしてもWebで借入を完了したい場合は、あらかじめ公式サイトで確認しておくことをおすすめします。

④300万円を借りる時は返済計画をしっかりと立てる

借入する際には返済計画をあらかじめしっかりと立てておきましょう。

返済計画を立てずに軽い気持ちで借入してしまうと、毎月の返済ができなくなることがあります。

毎月の返済が滞ると、延滞遅延金や金利などによってさらに支払いが大きくなってしまうかもしれません。

こういったことを防ぐためにも、借入前に金利や返済回数による毎月の返済額をしっかり確認しておきましょう。

⑤300万円を借りるなら繰り上げ返済も視野に入れる

繰り上げ返済も視野に入れておきましょう。

繰り上げ返済とは、定められた支払い期日よりも前に返済額を支払う返済方法です。

残りの分割支払いを一括して全て支払ってしまうこともできます。

繰り上げ返済すると、借入日数に応じて増加する利息を減らすことができ、結果的に支払う金額を抑えることが可能です。

生活に余裕が出てきた場合は、繰り上げ返済も考えてみてください。

⑥闇金は利用しない

どんなにお金に困っていたとしても、闇金を利用してはいけません。

今すぐ300万円必要な場合、通常の精神状態をキープできずに、闇金からお金を借入してしまう人もいます。

特に消費者金融や銀行の審査に通らないと、どこでも良いからお金を貸してほしいと思ってしまうでしょう。

しかし、闇金は利息制限法の上限金利よりも高い金利で貸付をおこなう違法業者です。

一度でも借入してしまうと、高い金利のせいで利息のみの返済になってしまい元本が減らず、一生返済できないなんてことも。

こういったことを防ぐためにも、「審査なし」や「誰でも貸します」などといった甘い言葉に惑わされず、慎重な借り入れをしましょう。

300万円を借りる手順

ここでは300万円を借りるための手順を解説していきます。

店頭や電話・郵送での申込も可能ですが、Webサイトからの申込がもっとも早く融資を受けられる方法です。

※スマートフォンで閲覧の方はスクロールできます。

| 申し込み方法 | メリット | デメリット |

|---|---|---|

| WEBサイト | ・家から出ずに借入が完結する ・入力だけで契約できる |

・スマートフォンが必要(書類提出のため) |

| 店頭 | ・対面で契約が可能 ・即日融資が可能 |

・わざわざ店に行く必要がある ・営業時間外は借入できない |

| 電話 | ・ややこしい入力がいらない | ・何度もやり取りが必要 ・営業時間外は借入できない |

| 郵送 | ・ネット環境がなくても借入できる | ・家族にバレるリスクがある ・住所が必要 ・借入までに時間がかかる |

Webサイトからの申込の場合、書類を撮影してアップロードするだけで完了するため、おすすめです。

必要書類として、「本人確認書類」の提出はどのような借入でも必要となります。

また、「1社からの借入が50万円を超える場合」もしくは「2社以上からの借入が100万円を超える場合」、収入証明書の提出が必須です。

ローンの審査で提出する必要書類として利用可能な書類は以下のようなものがあります。

必要書類はすべて最新のものを用意しましょう。

| 本人確認書類 | 収入証明書 |

|---|---|

| 【顔写真付き証明書】 ・運転免許証 ・運転経歴証明書 ・マイナンバーカード(通知カードは不可) ・日本国パスポート ・写真付き身体障害者手帳 ・住民基本台帳カード 【顔写真なし証明書】 ・健康保険証 ・年金手帳 ・公共料金領収書 |

・源泉徴収票 ・給与明細書、賞与明細書 ・確定申告書 ・納税証明書、納税通知書 ・所得証明書 |

貸付業者によっては書類の種類を指定される場合があるため、事前に確認する必要があります。

また、本人確認書類に【顔写真なし証明書】を提出する場合、2つ以上の提出を求められることもあるので、覚えておきましょう。

カードローンの審査では、「収入」「勤務情報」「借入状況」を重点的に調査がおこなわれます。

審査がスムーズに進めば、最短30分程度で借入することも可能です。

万が一審査に落ちた場合は、続けて他社へ申込せずに半年程度間を空けるのがおすすめです。

半年の間に、「他社での借金を減らす」「複数社の借入をまとめる」など借入状況を整理することで、審査に通りやすくなるでしょう。

振込融資を希望すれば、家から出ることなく自宅でお金を受け取ることも可能です。

あらかじめ返済プランを立て、余裕を持った返済ができるような借入を心掛けましょう。

(振込・スマホアプリ・ATM・提携ATM)

※スマートフォンで閲覧の方はスクロールできます。

| 借入方法 | メリット | デメリット |

|---|---|---|

| 振込 | ・家から出ずに借入が完結する ・24時間借入できる |

・大きな額の借入ができないことがある ・振込融資に対応していない時間帯がある |

| スマホアプリ | ・家から出ずに借入が完結する ・24時間借入できる |

・大きな額の借入ができないことがある |

| ATM | ・自宅付近のコンビニなどで借入できる ・営業時間が長い |

・手数料がかかる |

| 提携ATM | ・手数料が安い(無料) | ・営業時間が短い |

300万円借りたときの返済額

300万円借りたときの金利別返済額

ここでは300万円借りたときの返済額を金利10%と15%のそれぞれで解説していきます。

金利10%の返済額シュミレーション

| 返済回数 | 毎月の返済額 | 総利息額 | 総返済額 |

|---|---|---|---|

| 12回(1年) | 263,747円 | 164,968円 | 3,164,968円 |

| 36回(3年) | 96,801円 | 484,839円 | 3,484,839円 |

| 60回(5年) | 63,741円 | 823,428円 | 3,823,428円 |

| 120回(10年) | 39,645円 | 1,757,341円 | 4,757,341円 |

金利10%で300万円を借りた場合、12回(1年)の返済と120回(10年)の返済では150万円以上の差が出ることがわかります。

金利15%の返済額シュミレーション

| 返済回数 | 毎月の返済額 | 総利息額 | 総返済額 |

|---|---|---|---|

| 12回(1年) | 270,774円 | 249,294円 | 3,249,294円 |

| 36回(3年) | 103,995円 | 743,842円 | 3,743,842円 |

| 60回(5年) | 71,369円 | 1,282,167円 | 4,282,167円 |

| 120回(10年) | 48,400円 | 2,808,004円 | 5,808,004円 |

金利15%で300万円を借りた場合、12回(1年)の返済と120回(10年)の返済では150万円以上の差が出ることがわかります。

300万円を返済額別にシミュレーション

ここでは300万円を借りた場合の返済シュミレーションを毎月の返済額別に解説していきます。

金利10%で毎月固定金額の返済をした場合

| 毎月の返済額 | 返済期間 | 総利息額 | 総返済額 |

|---|---|---|---|

| 3万円 | 216ヵ月(18年) | 3,478,814円 | 6,478,814円 |

| 5万円 | 84ヵ月(7年) | 1,183,461円 | 4,183,461円 |

| 10万円 | 35ヵ月(2年11ヵ月) | 471,118円 | 3,471,118円 |

| 15万円 | 22ヵ月(1年10ヵ月) | 295,835円 | 3,295,835円 |

金利10%で300万円を借りた場合、毎月3万円の返済と毎月15万円の返済では、総支払額が倍になることがわかります。

金利15%で毎月固定金額の返済をした場合

| 毎月の返済額 | 返済期間 | 総利息額 | 総返済額 |

|---|---|---|---|

| 5万円 | 112ヵ月(9年4ヵ月) | 2,590,603円 | 5,590,603円 |

| 10万円 | 38ヵ月(3年2ヵ月) | 787,040円 | 3,787,040円 |

| 15万円 | 24ヵ月(2年) | 491,028円 | 3,491,028円 |

金利15%で300万円を借りた場合、毎月5万円の返済と15万円の返済では200万円以上の差が出ることがわかります。

また、毎月3万円の返済では金利の利息とほぼ同額となり、返済が完了しないことがわかりました。

300万円を借りるときによくある質問

ここでは300万円を借りるときによくある質問に回答していきます。

300万円を審査なしで借りたいときは?

300万円を審査なしで借りることはできません。

貸付業者は貸金業法によって債務者の返済能力の調査が義務付けられています。

そのため、どんなに少額の借入であっても審査なしはありえないのです。

万が一「審査なしで貸します」「誰でも貸します」などの文言を見た場合は、闇金である可能性があるので、注意しましょう。

300万円を借りるなら何年で返すべき?

300万円を何年で返済できるかというのは、金利や毎月の返済額によって大きく変わります。

たとえば、金利10%で300万円借入した場合の返済詳細は以下のとおりです。

毎月3万円返済の場合→返済期間18年、総支払額6,478,814円

毎月15万円返済の場合→返済期間1年10ヵ月、総支払額3,295,835円

毎月3万円と15万円では、利息によって最終的に支払う金額に2倍の差が出ることもわかります。

ブラックでも300万円借りる方法はある?

結論からいうと、ブラックの人が300万円借りるのは難しいでしょう。

300万円という大きな額は、普通にはたらいて収入を得ている会社員でも借入が難しい金額です。

それに加えてブラックで信用情報に傷がある状態では、ほぼ審査に通ることはないでしょう。

即日300万円を借りる方法は?

今すぐ300万円借りたい場合は、消費者金融のカードローンを利用しましょう。

300万円の借入方法は【300万円を借りられる方法】で紹介したとおりいくつかありますが、即日融資に対応しているのは消費者金融のみです。

スムーズに申し込みを完了したいのであれば、本人確認書類や収入証明書は事前に準備しておきましょう。

借金はいくらからがやばい?

借金はいくらからがやばいかという明確な金額はありませんが、一般的に年収の3分の1を超えると自力での返済が厳しいといわれています。

貸付業者が債務者の年収の3分の1までしか貸付できないのは、そのラインを超えると債務者が自力で返済することが難しくなるためです。

つまり、年収が300万円の人は100万円、年収900万円の人は300万円を超えるといわゆるやばい状況といえるでしょう。

年収300万だといくらまで借りられる?

年収300万円の場合、借りられるのは100万円程度です。

【300万円を借りたいなら年収目安900万円以上】で前述したとおり、借入は年収の3分の1までしかできません。

そのため、年収300万円の場合、その3分の1である100万円までの借入が限度ということになるのです。

みんなどれくらいお金を借りているの?

全国銀行協会が2020年に行った調査によると、借入がある人の借入総額平均は158.1万円※となっています。

また、借入がある人の借入社数は1社が38.7%※ともっとも高い割合を占めていることがわかりました。

※一般社団法人全国銀行協会 |銀行カードローンに関する消費者意識調査

300万円を借りるときに法定利息はいくら?

300万円を借りる際の法定利息は上限金利15%です。

貸付金利は利息制限法によって、借入金額に応じて上限金利が定められています。

そのため、上限金利を超えた貸付をおこなっている貸金業者は、金融庁に認可されていない「闇金」である可能性が高いということです。

「審査なしで貸します」「誰でも借りれます」などといった甘い言葉に惑わされず、安全な借入を心掛けましょう。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年利20% |

| 10万~100万円未満 | 年利18% |

| 100万円以上 | 年利15% |

2500万円のローンは月にいくらで返済できる?

2500万円のローンの返済をいくつかの条件で返済した場合のシミュレーションは以下のようになります。

| 返済期間 | 毎月の返済額 | 総利息額 | 総返済額 |

|---|---|---|---|

| 15年 | 144,191円 | 954,333円 | 25,954,333円 |

| 20年 | 109,483円 | 1,275,910円 | 26,275,910円 |

| 25年 | 88,667円 | 1,600,091円 | 26,600,091円 |

| 30年 | 74,797円 | 1,926,867円 | 26,926,867円 |

| 35年 | 64,896円 | 2,256,252円 | 27,256,252円 |

※元利均等返済、年率0.5%定額の場合

無職でも300万円を借りることはできる?

結論から言うと、無職の人が300万円を借りるのは難しいでしょう。

貸付業法の総量規制によって借入は年収の3分の1までと定められています。

これは借金が年収の3分の1を超えると自力での返済が難しくなることから、「債務者の生活破綻」と「未払いによる債権者(業者)の倒産」を防ぐいわば双方を守るための法律です。

そのため、年収のない無職の人だとそもそも借入できる金額がないため、300万円の借入は現実的ではないといえます。

おまとめローンで300万円を借りる方法は?

おまとめローンで300万円を借りるには、銀行のおまとめローンを利用するのがおすすめです。

おまとめローンは総量規制の対象外となるため、年収の3分の1以上の借入も可能となっています。

そのため、おまとめローンを提供している消費者金融でも大きな額の借入は可能といえるでしょう。

しかし、消費者金融はおまとめローンの限度額が低いかつ金利が高くなっています。

そのため、低金利かつ大きな額の審査が通りやすい銀行のおまとめローンがおすすめなのです。

300万円を用意する方法は?

300万円を用意するためにはおもに以下のような方法があります。

- カードローン

- フリーローン

- 目的別ローン

- ビジネスローン

- おまとめローン

すぐに300万円が必要な人は消費者金融がおすすめですが、金利を抑えて借入したい人は融資までに時間はかかりますが銀行カードローンがおすすめです。

300万円を借りるならどこの銀行がおすすめ?

300万円を借りるのにとくにおすすめの銀行は以下の通りです。

- 三井住友銀行

- 楽天銀行

- みずほ銀行

【300万円借りるときのおすすめカードローン】の項目で銀行カードローンについて詳しく解説しているので、ぜひ参考にしてください。

300万円を借りるために必要な年収は?

300万円を借りるために必要な年収の目安は900万円です。

貸付業法の総量規制によって借入は年収の3分の1までと定められています。

そのため300万円借りるためには、900万円程度の年収が必要になるということなのです。

300万円借りたい:まとめ

今回は300万円借りたい時におすすめのカードローン会社や、300万円借入する時に注意すべきポイントなどについて詳しく解説してきました。

「300万円借りる方法」の重要なポイントは以下のとおりです。

- 300万円借りたい場合は消費者金融・銀行カードローン・事業者ローン・目的別ローンで借りる

- 300万円借入する時は返済期間や金利に注目する

- 総量規制適用外なら年収が低くても300万円借りられる※

- 闇金は絶対に利用しない

※事業者ローンの場合(銀行カードローンなど例外もあり)

300万円は非常に大金となるため、安易に借入をしてしまうとその後の返済ができなくなることもあります。

返済ができないと、信用情報に傷がついてしまったり、財産や会社の給料などを差し押さえられたりしまいます。

そのため、借りた額をしっかりと返済できるどうかの計画も立てたうえで、慎重に借入することが大切です。

300万借りたい人は、こちらの記事を参考にして決めてください。

| 金額別カードローン関連記事 | |||

|---|---|---|---|

| 3万円借りる |

10万円借りる |

30万円借りる |

300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

- 【ピンチ脱出】今すぐお金が必要なときにできることを徹底解説|未成年・学生必見

- 今すぐお金を借りる方法|即日は可能?審査基準は?徹底解説

- アイフルの評判が最悪でやばい?アイフルのデメリット・メリットまで徹底解説

- キャッシングのおすすめ人気ランキング|金利・審査基準を徹底比較

- 審査なしでお金を借りる方法は?即日で10万円借りられる人気カードローン5選

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。

※プレミアム優待倶楽部PORTALでは、アフィリエイトプログラムを利用し、アコム社や三井住友銀行などから委託を受け広告収益を得て運営しております。