といった悩みを抱える人も多いでしょう。

個人年金とは、一般的な国民年金とは異なり各保険会社が扱う保険商品の一つです。

そのため国民年金のように20歳以上60歳未満の人全員が加入する義務はありません。

- 加入するかどうか、どの保険が良いかで悩んでいる人はほけんのぜんぶなどの保険相談窓口でファイナンシャルプランナーに相談するのがおすすめ

- 個人年金保険には「確定年金」「有期年金」「終身年金」の3種類がある

- 「貯蓄や積立が苦手な人」や「収入の多い人」は個人年金保険がおすすめ!

- 個人年金保険は、インフレリスクに注意する

- おすすめの個人年金保険は、マニュライフ生命!

↓保険の無料相談はこちらから ↓

- ファイナンシャルプランナー

竹国弘城さん

名古屋大学工学部機械航空工学科卒業。証券会社、保険代理店での勤務を経て、ファイナンシャルプランナーとして独立。より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。

RAPPORT Consulting Office代表。

1級ファイナンシャルプランニング技能士/CFP®︎。HP:https://www.rapportco.com

目次

【プレミアム金融コラム独自解説】個人年金保険おすすめ情報を動画でガイド

個人年金保険とは

個人年金保険は、老後に備えて計画的に資金を準備するための保険で第二の年金のようなものです。

公的年金では不足する生活費の補てんなど、主に老後の生活資金を準備する方法として利用されます。

その仕組みは、まず保険料を払い込み、契約時に定めた年齢になったら年金を受け取るもの。

受け取れる年金額は、支払った保険料や年金の種類などに応じて決まります。

人によって最適な条件やおすすめの保険が変わるので、個人年金ほけんの加入を検討している方は、一度保険相談を利用してみると良いでしょう。

ほけんのぜんぶなどは、無料でファイナンシャルプランナーに保険やお金に関する相談ができます。

↓保険の無料相談はこちらから ↓

個人年金保険は必要?老後のために必要な金額は?

老後の生活にいくらお金がかかるのか、いくら準備しておけばよいのかは、受け取れる公的年金額や生活費、資産状況の個人差が大きく、一概にはいえません。

ここでは参考として、最新2020年(令和2年)の総務省統計局の家計調査報告の結果をみてみましょう。

世帯主が65歳以上の高齢世帯の家計収支状況は、以下のようになっています。

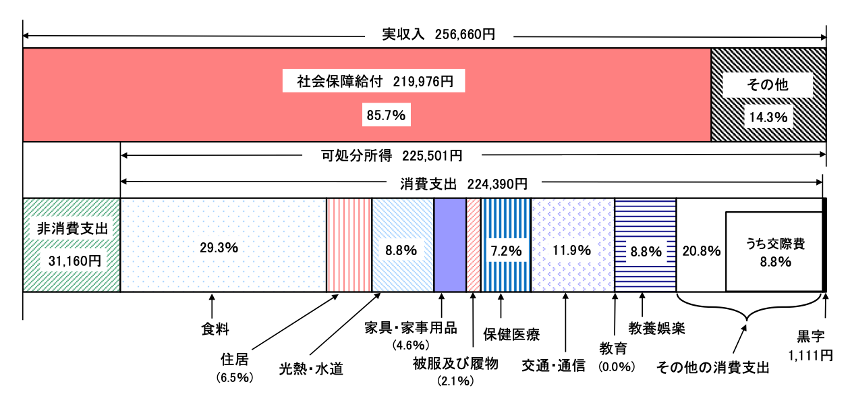

【65歳以上の夫婦のみ無職世帯(夫婦高齢者無職世帯)の家計収支・2020年】

出典:「家計調査結果」(総務省統計局)

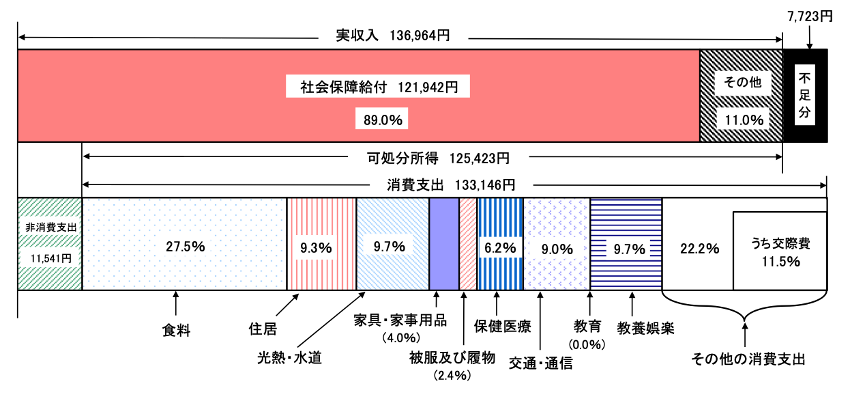

【65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支・2020年】

出典:「家計調査結果」(総務省統計局)

公的年金(社会保障給付)などの収入から、健康保険料や社会保険料など非消費支出を差し引いた可処分所得は、夫婦二人の世帯平均で22万5,501円、単身世帯で12万5,423円。

これに対して消費支出の平均は、それぞれ22万4,390円、13万3,146円となっています。

その結果、家計収支は夫婦二人世帯では毎月1,111円の黒字、単身世帯では毎月7,723円の赤字です。

この結果をみる限り、公的年金だけでおおむね支出をまかなえており、それほど心配はいらないようにも思えます。

しかし、2020年は新型コロナウイルス感染拡大による消費の自粛(支出の減少)と特別給付金の支給(収入の増加)といった特殊要因があり、例年に比べて収支が改善されている点を考慮しなければなりません。

前年2019年の同調査では、夫婦二人世帯が3万3,269円の赤字、単身世帯が2万7,090円の赤字という結果となっています。

安心して老後を迎えるためには、公的年金だけでは生活費が不足することを想定して備えておくべきといえるでしょう。

そもそも個人年金保険が必要かどうか、老後にいくら残しておくべきかなどは、お金と保険のプロであるファイナンシャルプランナーに相談してみましょう。

個人年金保険は、何となくで選んでしまうと後で大きな後悔をする可能性があります。

そのため、自分の収入や求めている個人年金保険の形など保険やお金のプロであるファイナンシャルプランナーに相談することをおすすめします。

↓保険の無料相談はこちらから ↓

個人年金保険の種類と特徴

個人年金保険は、受取方法の違いによって大きく分けて以下3種類があります。

- 確定年金

- 有期年金

- 終身年金

そのほかの分類としては、年金額や解約返戻金額が契約時点で確定する「定額年金」と、運用成果によって変動する「変額年金」、年金や保険料の通貨の違いによる「円建年金」「外貨建年金」、年金額が毎年一定の「定額型」と、一定期間ごとに年金額が増えていく「逓増(ていぞう)型」などがあります。

| 確定年金 | 有期年金 | 終身年金 | |

|---|---|---|---|

| 年金受取期間 | 10年、15年など契約時に定めた期間 | 契約時に定めた期間、かつ被保険者が生存している間 | 被保険者が生存している間 |

| 年金受取開始後に 被保険者が死亡した場合 |

遺族が年金を受け取れる | 年金の支払いが終了 | 年金の支払いが終了 |

| 年金受取開始前に 被保険者が死亡した場合 |

死亡給付金(※)が支払われて契約が終了する

※通常、それまでに払い込んだ保険料総額と同額(定額年金の場合) |

||

個人年金保険の種類①:確定年金

確定年金は、契約時に年金受取期間が確定し、年金受取期間中は被保険者(=保険の対象となっている人)の生死に関わらず年金を受け取れるタイプの個人年金保険です。

年金受取期間中に被保険者が死亡した場合、残っている期間分の年金または一時金は遺族に支払われます。

個人年金保険の種類②:有期年金

有期年金は、契約時に定めた期間かつ被保険者が生存している間、年金を受け取れるタイプの個人年金保険です。

被保険者が死亡した場合、年金の支払いが終了します。

現在販売されている有期年金商品の主流は「保証期間付有期年金」で、保証期間中は被保険者の生死に関わらず年金を受け取れます(被保険者死亡後の受け取りは遺族)。

個人年金保険の種類③:終身年金

終身年金は、被保険者が生存している限り、一生涯(終身)にわたり年金を受け取れるタイプの個人年金保険です。

被保険者が死亡すると年金の支払いが終了します。

現在販売されている終身年金商品の主流は「保証期間付終身年金」で、保証期間中は被保険者の生死に関わらず年金を受け取れます(被保険者死亡後の受け取りは遺族)。

終身年金の一種である「夫婦年金」は、夫婦それぞれを被保険者として、いずれかが生存している間は年金を受け取れる個人年金保険です。

定額年金と変額年金

定額年金(定額個人年金保険)は、契約時に受け取れる年金額や解約返戻金が確定するタイプの個人年金保険です。

これに対し変額年金(変額個人年金保険)は、運用成果によって受け取れる年金額や解約返戻金が増減します。

将来の年金支払いのために積み立てられる年金原資は、債券や株式などで運用され、投資リスクは契約者が負います。

運用成果次第では、払込保険料総額を大きく上回る年金を受け取れる場合もあれば、下回るリスクもあります。

年金原資や年金受取総額、解約返戻金、年金受取開始前に被保険者が死亡した場合の死亡給付金については、最低保証のある商品とない商品があります。

このほか、市場金利の状況に応じて運用利率が変動する「利率変動型」の個人年金保険もあります。

個人年金保険には、物価の上昇により相対的にお金の価値が下落する「インフレリスク」がありますが、変額年金や利率変動型の年金は比較的にインフレに強い商品です。

円建年金と外貨建年金

円建年金は、保険料の支払いや、年金・解約返戻金の受け取りをすべて日本円で行います。

これに対し外貨建年金(外貨建個人年金保険)は、保険料の支払いや、年金・解約返戻金の受け取りを米ドルや豪ドルなど外貨で行います。

実際には、特約(特則)によって日本円で保険料を払い込み、日本円で年金・解約返戻金を受け取るケースが一般的です。

外貨建年金の魅力は、外貨ベースで円建年金よりも高い運用利回りを期待できる点にあります。

一方で為替変動や外貨を日本円に換える際の為替コストにより、円換算した場合の受取年金総額が払込保険料総額を下回るケースもあります。

個人年金保険に加入する目的を明確にした上で、老後にいくら受け取れると理想か、現在いくら払えるかといった細かい条件から加入する保険を絞っていきましょう。

老後の備えとして個人年金保険に加入を考えているが、目的や老後にいくら受け取りたいか、などは少し難しい問題です。

プロのアドバイスが欲しい場合は、保険相談サービスを利用してみると良いでしょう。

↓保険の無料相談はこちらから ↓

個人年金保険の選び方

個人年金保険を選ぶ際は、以下のポイントを意識して選びましょう。

- 年金をどのように受け取りたいのか

- 保険料はいくら払えるのか

- お金をどのくらい増やしたいのか

どのように年金を受け取りたいのか

退職から公的年金受取開始までなど、一定期間の収入を確保したいのであれば「確定年金」や「有期年金」、長生きリスクに備えて一生涯受け取れる収入源を確保したいのであれば「終身年金」が適しています(年金の種類と特徴については後述します)。

生きている間ずっと年金を受け取れる終身年金は安心感がありますが、保険料はやや割高です。

毎年受け取る年金額(基本年金額)が同じ場合の保険料は、一般的に有期年金<確定年金<終身年金の順に高くなります。

いくら保険料を払えるのか

保険料は家計の状況が変化しても無理なく払い続けられる金額に設定するのが基本です。

年金額を増やそうとして保険料が高額になり、年金を受け取る前に保険料が払えなくなってしまって元も子もありません。

老後資金すべてを個人年金保険で準備する必要はないため、あまり年金額にこだわりすぎないようにしましょう。

月5,000円や1万円のように最初に保険料を設定し、保険料を払い込む期間や年金の受取方法(受取期間)に応じて受け取れる年金額が決まる「保険料建て」の商品もあります。

どのくらい増やしたいのか

個人年金保険には、契約時点で年金額が確定する「定額年金」のほか、運用実績に応じて年金額が増える可能性のある「変額年金」があります。

運用リスクをとって将来受け取る年金を増やしたい人は、変額年金も選択肢になります。

個人年金保険おすすめ厳選10選

では、ここからはおすすめの個人年金をご紹介していきます。

各年金個人年金保険によっても種類や加入年齢、受取期間などが異なるため自分に合う個人年金保険を見つけてください。

個人年金保険おすすめ①マニュライフ生命

- 支払いは『円』、積立は『外貨』

- 積立利率は年1.5%を最低保証

- 個人年金保険料控除の対象となる

マニュアルライフ生命が取り扱っている「こだわり個人年金」は、積立金が外貨を使用しており、支払いは一定額の「円」になります。

外貨を運用することもあり、安定した資産作りが可能で運用成果に期待ができます。

さらに、積立利率は市場動向に沿って毎月更改していき、年1.5%の最低保証もあるため積⽴利率が最低保証積⽴利率を下回ることはありません。

こだわり医療保険に女性特約を付けられますが、特約の内容がいいんですよね。入院給付金日額がプラス1万円になります。入院給付日額は1日毎で計算されるわけですし、給付される回数だけでいえば一番多いですよね。ここにプラス1万円されれば、中々に充実した内容になります。七大生活習慣病特約もつければ、女性特約の支配限度日数の上限もプラスされて、一石二鳥といえるかも。

引用:「みん評」

| 種類 | 外貨建 |

|---|---|

| 加入年齢 | 5年 10年 15年 終身保障期間付 |

| 受取期間 | 保証期間付終身年金:20~60歳 |

| 確定年金:0~60歳 |

個人年金保険おすすめ②みらいのカタチ年金保険

- 据え置き期間適用可能、受取額を多くできる

- 個人年金保険料控除の対象となる

みらいのカタチ年金保険は日本生命が取り扱っている保険商品です。

一番のメリットは、将来の受け折り額が確定しているため老後の資金計画が立てやすい点です。

保険金の支払い方法や受け取り方法によっても返戻率は異なりますが、他の個人年金保険と比べても高水準です。

また、保険料払込免除特約をつければ万が一3大疾患になってしまった場合でも、保険料払込免除特約があるため保険料を気にする心配もありません。

選んだ理由は、貯蓄性の高さです。5年払いにした場合かなり高い返戻金が期待できるのが決め手になりました。良かった点は、配当金が支払われた事です。他社ではこれが全くない事もあるのでうれしいですし、将来物価が上昇した場合の備えにもなります。

引用:「みん評」

| 種類 | 5年確定年金 10年確定年金 15年確定年金 |

|---|---|

| 加入年齢 | 5年確定年金 10年確定年金 15年確定年金 10年保証期間付終身年金 |

| 受取期間 | 7歳~65歳 |

- 10年確定年金・・・年金額100万円

- 月払・口座振替

- 契約時点:30歳 / 年金開始:65歳

月々の保険料

男性=22,400円

女性=22,370円

個人年金保険おすすめ③個人年金みらいプラス

![]()

- 保険料払込免除特約もある

- 個人年金保険料控除の対象となる

個人年金みらいプラスはフコク生命が取り扱っている個人年金保険です。

個人年金みらいプラスは年金開始年齢を1歳単位で設定することができ、受取方法も4つの中から選べるため、老後の生活資金準備や将来必要な資金を計画的に準備することができます。

例えば、受取年齢を65歳にして70歳からは公的年金と同時に受け取るということも可能です。

さらに、個人年金みらいプラスでは保険料払込期間満了後から年金受け取り開始まですえ置期間を設けることで、受取額を増やすことも可能です。

勧誘がひどい!とのコメントが多いですが、わたしの地域では他の保険会社さんの方がアンケートやリクルート活動が盛んなように思います。保険自体は不満もないですし(他社に比べても戻ってくるお金が多い)、私の担当の方は適度な距離感で丁度いいです。結局は保険を選ぶ基準は担当の営業の方次第なのかな~と思います。

引用:「みん評」

| 種類 | 確定年金 |

|---|---|

| 加入年齢 | 5年確定年金 10年確定年金 15年確定年金 10年保証期間付終身年金 |

| 受取期間 | 7歳~65歳 |

個人年金保険おすすめ④しあわせ物語

- 加入年齢が0歳~80歳と幅が広い

- 子どもの教育資金にも充てられる

- 指定代理請求特約が無料で付けられる

しあわせ物語は第一生命が取り扱っている個人年金保険です。

加入年齢が0歳~80歳までと幅広く、加入時の健康状態なども条件もないため誰でも加入しやすい個人年金保険です。

受取額は契約時に確定するため、自分の老後の準備だけではなく、万が一の時に備えたり、子供の教育資金などの準備にも活用できます。

今までは他人事だと思っていた年金ですが、50歳を迎えた途端、自分の事として考えるようになりました。医療保険に入っていますが年金保険には入っていないため、公的年金しかなく漠然とした不安が湧き起こりました。そんなときに、たまたま知人から教えてもらった保険がこれでした。年金の受取方法を自分で決められるのは良いと思い、早速相談することにしました。

引用:「みん評」

| 種類 | 確定年金 |

|---|---|

| 加入年齢 | 0歳~80歳 |

| 受取期間 | 10歳~70歳 |

個人年金保険おすすめ⑤たのしみワンダフル

- 加入年齢が0歳~75歳と幅が広い

- 据え置期間を設ければ年金額が増える

たのしみワンダフルは住友生命が取り扱っている個人年金保険です。

「保険契約者代理特約」・「被保険者代理特約」を付与することができ、保険料が一定額を超えるとランクが一つ上がり、受取率もアップするため、お得に積み立てることができます。

また、年金の受取期間を5年・10年・15年のうちから柔軟に選べます。

私がこの年金保険に入ったのは老後の蓄えとして入る年金が少ないのが将来のことを考えた時に不安でその不安を少しでも和らげたいと思って入りました。月々の支払いの方もお財布に優しくまた年金貯蓄もできて将来の老後の楽しみも増えると思ってます。今のうちに加入しておくと後々を受け取れる保険料についても有利だと思います。

引用:「みん評」

| 種類 | 5年確定年金 10年確定年金 15年確定年金 |

|---|---|

| 加入年齢 | 0~75歳 |

| 受取期間 | ~65歳 |

個人年金保険おすすめ⑥年金かけはし

![]()

- 10 年確定年金

- 払込期間と据置期間を選べる

- 個人年金保険の知識がない人でも安心

年金かけはしは明治安田生命が取り扱っている個人年金保険です。

死亡保障を抑えて受取額を上げた保険商品となるため、将来の保証よりも受け取れる貯蓄性を重視したい人におすすめです。

また、加入年齢は20歳~55歳と他の個人年金保険と比べても短いため、働きながら早めに老後資金を準備したい20代にとってもおすすめの個人年金保険です。

実際、こちらの明治安田生命「年金かけはし」 に加入して感じているのは、シンプルな保険システムなので、余計なことを考えずには貯蓄ができることのメリットです。老後生活資金を貯めるためにこちらの明治安田生命「年金かけはし」 に加入したのですが、正解だったとつくづく感じています。契約する際に病院で医師の診断を受けることなく加入できる点も良かったです。55歳までしか加入できませんが、タイミングが合えば魅力的な保険だと感じています。

引用:「みん評」

| 種類 | 10 年確定年金 |

|---|---|

| 加入年齢 | 20歳~55歳 |

| 受取期間 | 20歳~55歳 |

個人年金保険おすすめ⑦&LIFE個人年金保険

- 10年保証付き終身年金が選べる

- 配当金あり

&LIFE個人年金保険は三井住友あいおい生命が取り扱っている個人年金保険です。

返戻率が高く、20代・30代の若いうちに加入していれば、将来的に受取れる金額に期待ができます。

支払限度は30日型・60日型・120日型から、支払金額が5000円か1万円か、自分の志向に合わせて選択することができます。しかも三大疾病なら支払限度日数が無制限になります。長期入院といえば癌とか脳梗塞とかがすぐ思い浮かびます。保険会社もこのあたりはしっかりと考えてくれてるのかな。オプションも色々あって、便利な保険だと思いますよ。

引用:「みん評」

| 種類 | 10年確定年金

10年保証付き終身年金 |

|---|---|

| 加入年齢 | 20歳~60歳 |

| 受取期間 | 65歳~ |

個人年金保険おすすめ⑧たのしみ未来

- 日本円で運用

- 診査・告知不要で簡単に手続き可能

たのしみ未来は住友生命が取り扱っている個人年金保険です。

日本円で運用され、為替相場変動などもないため、積み立てている途中に元本割れになってしまう心配もありません。

また、健康状態を報告する際、医師の診断や告知が不要なため、簡単に加入手続きが可能です。

さらに、払込・保健期間などを設定することができ、実際に自分が払った払込保険料に応じてランクが上がり、保険料を抑えつつ老後の生活資金を蓄えることも可能です。

無責任な担当者もいると思いますが、私の場合は家族のことや保険内容を一生懸命に考えてくれる方でした。保険に加入したあとも何度もお会いして明るく素敵な方だと思いました。悪い評価する方が目立ちますがどーうなんでしょうか。満足している方々はコメントをわざわざ入れないのではないのでしょうか。

引用:「みん評」

| 種類 | 確定年金 |

|---|---|

| 加入年齢 | 0歳~75歳 |

| 受取期間 | 19~85歳 |

個人年金保険おすすめ⑨ライフロード

- 18歳から加入できる

- 保障内容を柔軟に設計できる

ライフロードはJA共済が取り扱っている個人年金保険です。

加入する際に最低保証利率が設定されているため、元本割れの心配もなく、医師の診査がいらず告知のみで手続きができます。

加入年齢・年金支払開始年齢・払込終了年齢に応じた柔軟な保障設計ができるため老後の資金を安定して貯めたい人にはおすすめの個人年金保険になります。

身近にあり、色々な相談もしやすかったJAさんの保険だったというのが第一の決め手でしたが、親に万が一なにかあった場合でも、その後の共済掛け金は発生しないので、残された者へ負担にならずに満期まで払込みがされるという点が特に良かったです。それに、学資金の受け取り時期も自由に設定出来たので助かりました。特約などをつけなくても、子供が骨折などをした際もお見舞い金が出るという、かゆい所に手が届く点も良かったと思います。

引用:「みん評」

| 種類 | 確定年金

終身年金 |

|---|---|

| 加入年齢 | 18歳~85歳 |

| 受取期間 | 65歳~ |

個人年金保険おすすめ⑩変額個人年金

- 死亡給付金がある

- 途中で利益を引き出せる

変額個人年金はソニー生命が取り扱っている個人年金保険です。

変額個人年金は運用実績に応じて年金額や解約返戻金が変動する仕組みです。

そのため、運用実績を上げれば上げるほど老後に貰える年金額を増やすことが可能になります。

また、年に2回までという制限はありますが、途中で運用利益だけを引き出して使うことも可能です。

上皮内ガンでも支給されるのは嬉しいです。ネットからコンサルの依頼をするとすぐ来てくれたのも助かりました。土日でも対応してくれているようなので土日休みの人にも適していますよね。

引用:「みん評」

| 種類 | 確定年金 |

|---|---|

| 加入年齢 | 20歳~60歳 |

| 受取期間 | 20歳~60歳 |

個人年金保険の相談をしたい方は、次の保険相談サービスの利用がおすすめです。

ファイナンシャルプランナーが、個人個人に適した提案やアドバイスをくれます。

| 代理店名 | 公式 | 取扱数 | 特徴 |

|---|---|---|---|

ほけんのぜんぶ

|

|

40社以上 | ●FP資格を持ったお金のプロに相談ができる ●WEB面談の他、どこでも利用しやすい場所に訪問に来てくれる ●21万件以上の相談実績 |

保険見直しラボ

|

|

32社 | ●全国に拠点が70箇所で、国内最大手 ●保険の取り扱いは37社で豊富 ●コンサルタントの変更がいつでも可能 ●イエローカード制度があるから安心 |

保険ライフ

|

|

50社 | ●最大50社から比較で最適な保険商品が見つかりやすい ●相談は自宅やオンライン、喫茶店など幅広く対応 ●相談が何度でも無料 |

保険クリニック

|

|

50社 | ●約50社の優れた保険会社の中から提案 ●約27万人の相談実績 ●「来店型保険ショップ」ランキング総合1位 |

個人年金保険がおすすめの人・おすすめできない人

個人年金保険は老後資金を準備する方法のひとつですが、誰にでもおすすめできる商品ではありません。

個人年金保険がおすすめの人

個人年金保険をおすすめできるのは、以下のような人達です。

- 貯蓄や積立が苦手な人

- 収入の多い人

貯蓄や積立が苦手な人

自分の意志でなかなか貯蓄や積立を続けられない、預貯金だとすぐに引き出してしまう…。

そのような人が確実に老後資金を準備するには、個人年金保険がおすすめです。

保険料は口座から毎月自動的に引き落とされ、積み立てた資金を途中で引き出すには解約しなければなりません。

途中解約は元本割れのリスクも伴います。解約しにくい点は一般的にはデメリットですが、貯蓄や積立が続かない人にとってはメリットにもなります。

同じような効果は、「iDeCo(個人型確定拠出年金)」にも期待できます。

収入の多い人

一定の条件を満たす個人年金保険(税制適格個人年金保険)の保険料は、生命保険料控除(所得控除)の「個人年金保険料控除」、それ以外の個人年金保険の保険料は「一般生命保険料控除」の対象になります。

収入が多い人は適用される税率が高く、税負担軽減額も多くなります。

1. 年金受取人は保険料負担者(契約者)またはその配偶者

2. 保険料払込期間は10年以上

3. 年金は年金受取人が原則満60歳以降に、10年以上の定期または終身で受け取る

家計に余裕があれば保険料を払えなくなるリスクも低く、老後資金準備のひとつの方法として取り入れるとよいでしょう。

個人年金保険がおすすめできない人

個人年金保険をおすすめできないのは、以下のような人達です。

- 家計に余裕のない人

- 家計の状況が大きく変わる可能性の高い20〜30代の人

- 独身の人

家計に余裕のない人

家計に余裕がない人は、保険料を払い続けられなくなるリスクが高く、個人年金保険はおすすめできません。

中途解約すると解約返戻金が払込保険料総額を下回るケースが多く、不利になるからです。

加入後に保険料を払えなくなってしまった場合は、解約する以外にも、払済(はらいずみ)保険への変更や減額(一部解約)という方法があります。

払済保険は、保険料の払込みをストップし、その時点の年金原資(解約返戻金)で契約・運用を継続する方法。減額は、契約の一部を解約して将来受け取る年金額を減らし、その分の保険料を抑える方法です。

家計状況が急変する場合もあるため、このような方法があることは知っておきましょう。

20〜30代の人(特に独身の人)

個人年金保険の多くは、年金を受け取る60歳や65歳まで保険料を払い続ける契約です。

20代や30代の人は、これから結婚や子どもの誕生、住宅購入などにより家計の状況が大きく変わる可能性が高く、保険料が重荷になりかねません。

また、年金額や運用利率が固定される定額年金は、契約期間が長くなるほどインフレリスクが高くなります。

一方で早い時期から加入すれば、同じ金額を準備するために必要な毎月の保険料は少なくて済むメリットがあります。

加入するのであれば、家計の状況が変化しても払い続けられる金額で加入しましょう。

保険の加入に関して疑問点や相談したいことがある方は、ほけんのぜんぶといった保険相談サービスの利用もおすすめです。

↓保険の無料相談はこちらから ↓

個人年金保険のメリット

- 場合によっては節税対策に

- 老後の資金を確実に用意できる

- 支払い方法次第で保険金受取率が上がる

場合によっては節税に

個人年金保険は、保険料控除の対象になるため、税金の負担を削減できます。

老後の資金を確実に用意できる

個人年金保険は強制的に貯蓄ができるため、老後の資金に不安がある方や貯蓄が苦手な方にとって役立つ保険です。

公的年金の受給が不安になるこれからの時代、さらに個人年金保険のニーズは高まっていくでしょう。

支払い方法次第で保険金受取率が上がる

契約時の内容や支払いの仕方によって保険金の受取率が変わってくるため、ここに気をつけておけばお得になることも。

↓保険の無料相談はこちらから ↓

個人年金保険のデメリット

個人年金保険を利用する際は、次のようなデメリットを把握し注意しましょう。

- 流動性が低い(すぐに現金化できない)

- インフレリスク

- 受け取った保険金は課税の対象に

- 途中解約は元本割れのリスクも

流動性が低い(すぐに現金化できない)

個人年金保険で積み立てたお金はすぐに引き出せません。確実に老後資金を準備できるという面ではメリットですが、急にお金が必要になったときの対応は難しくなります(※)。

個人年金保険を利用するのであれば、近い将来必要になる資金や急な出費などに対応できる資金を、預貯金など流動性の高い資産で確保した上で利用しましょう。

※「契約者貸付」制度を利用して、解約せず解約返戻金の一部を引き出すことは可能です。あくまで貸付なので返済する必要があり、貸付額に対して金利負担が生じます。

インフレリスク

前述の通り、契約期間が長期にわたる個人年金保険、特に定額年金はインフレに弱い商品です。

インフレが進めば相対的に受け取れる年金の価値が下がり、想定した生活に必要な金額に不足してしまうおそれもあります。

インフレ対策としては、変額年金や利率変動型の年金を利用したり、物価との連動性が高い株式などを運用に取り入れたりするとよいでしょう。

受け取った保険金は課税の対象に

受け取った保険金は所得税や贈与税など課税対象になるため注意しましょう。

途中解約は元本割れのリスクも

途中での解約は、解約返戻金が払込保険料総額を下回るケースが多いため、なるべく避けた方がいいです。

もし加入後に保険料を払えなくなってしまった場合は、払済保険への変更や減額という方法で保険料を抑えることも可能なため、事前に確認をしておきましょう。

保険選びに迷ったら保険相談窓口がおすすめ

保険選びに迷ったときは、保険相談窓口に相談するとよいでしょう。

個人年金保険にはさまざまな種類があり、同じ条件でも保険会社によって保険料には差があります。

個人年金保険は、老後の生活を支える非常に重要です。

保険は、大きな買い物なので失敗しないように、まずはプロであるファイナンシャルプランナーに相談することをおすすめします。

当サイトで紹介している「ほけんのぜんぶ」であれば、保険の相談が無料です。

複数の保険会社を取り扱う保険相談窓口であれば、商品を比較してあなたにぴったりの商品を選べるはずです。

↓保険の無料相談はこちらから ↓