という悩みを抱える人は多いと思います。

医療保険はケガや病気などに備えられる保険ですが、保険商品によってもさまざまな種類があります。

また、医療保険は一度加入したら基本的に加入し続ける必要があるので、医療保険選びで失敗したくないですよね。

そこで、この記事ではおすすめの医療保険をはじめ、選び方のポイントや医療保険の加入をおすすめする人などを詳しく紹介していきます。

- 民間医療保険は基本的に必要だが、不要な人もいる

- 民間医療保険を選ぶ時は備えたいリスクをカバーできるかを必ず確認する

- 終身医療保険おすすめランキング1位は「FWD生命|FWD医療」

- 女性におすすめの医療保険人気ランニング1位は「チューリッヒ生命|終身医療保険プレミアムZ Lady」

- 定期医療保険のおすすめ人気ランキング1位は「ネオファースト生命|ネオdeちりょう」

- 医療保険選びに悩んだら無料保険相談の利用がおすすめ

- 既に加入中の保険も併せてプランニングしてくれる「ほけんのぜんぶ」が人気!

↓保険の無料相談はこちらから ↓

- ファイナンシャルプランナー

鳥谷 威さん

FPを一生涯の仕事にしたく、約3年かけてFPの最上位資格であるCFPR資格を取得。現在は、各種金融メディアでの執筆・監修・日本FP協会での相談員としても活動中。得意分野は、家計管理(とくに光熱費)と資産形成。

<保有資格>FP®認定者1級FP技能士、DCプランナー2級、証券外務員Ⅰ種

鳥谷 威さん公式ホームページ

目次

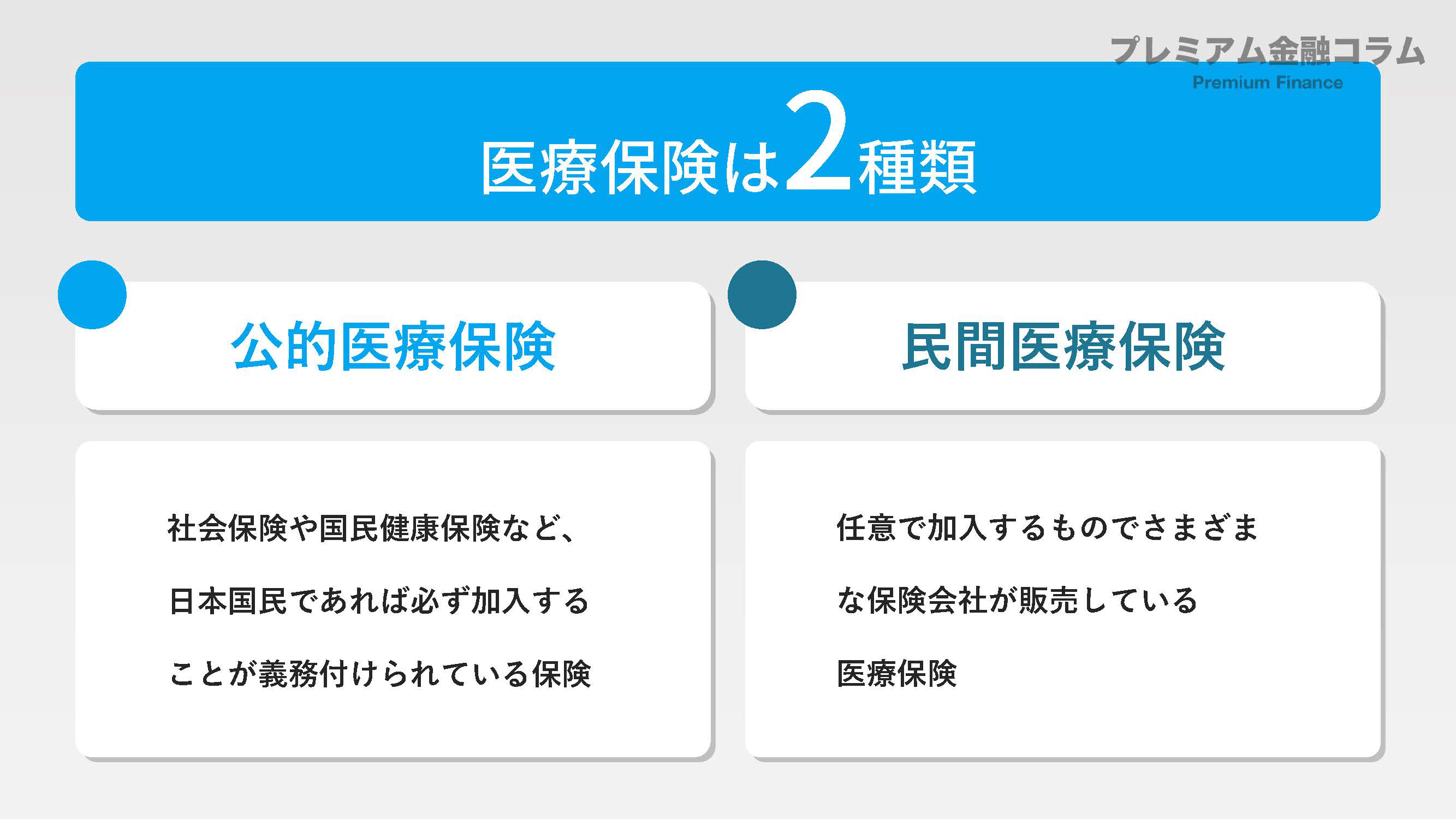

医療保険とは?公共の保険と何が違うの?

医療保険とは、病気やケガをした時に、医療費の一部を保障してくれる制度のことです。

医療保険には「公的医療保険」と「民間医療保険」の2つがあります。

公的医療保険は、社会保険や国民健康保険など、日本国民であれば必ず加入することが義務付けられている保険です。

この公的医療保険に加入していることで、病気やケガをした時に病院の窓口で支払う医療費が3割程度に軽減されているのです。

民間医療保険は、任意で加入するものでさまざまな保険会社が販売している医療保険です。

民間の医療保険は基本的に公的医療保険をカバーするものなので、民間の医療保険のみ加入することはできません。

民間の医療保険に加入していれば、これらの料金的負担を軽減することができるのです。

ただし、民間の医療保険は保障の内容や給付金額、毎月の保険料などが商品によって異なるため自分に合った商品を選ぶことが大事です。

そもそも民間医療保険は必要?人によっては不要

という悩みを持つ人も多いと思います。

民間の医療保険は、もしもの時に備えがない人が加入するものです。

民間の医療保険は公的医療保険でカバーできなかった治療費負担などをカバーするものです。

そのため、民間の医療保険に加入する時は、まずは公的医療保険の保障範囲を確認しておくことが重要になります。

- 医療保険制度

- 高額療養費制度

医療保険制度とは、病気やけがで医療が必要になった際に、保険に加入する被保険者が出し合ったお金から医療費の一部が支払われる制度です。

出典:日本看護協会

高額療養費制度とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

出典:全国健康保険協会

日本では、全国民が上記の制度を利用できます。

高額療養費制度があるので、仮に入院して高額な医療費がかかったとしても患者の負担になるのは高くても10万円程度です。

そのため、貯蓄に余裕のある人であればわざわざ医療保険に加入する意味はなく、公的医療保険だけで十分な場合もあります。

民間の医療保険はもしもの時に備えるお金がない人や、貯蓄を崩したくない人が検討すべき保険です。

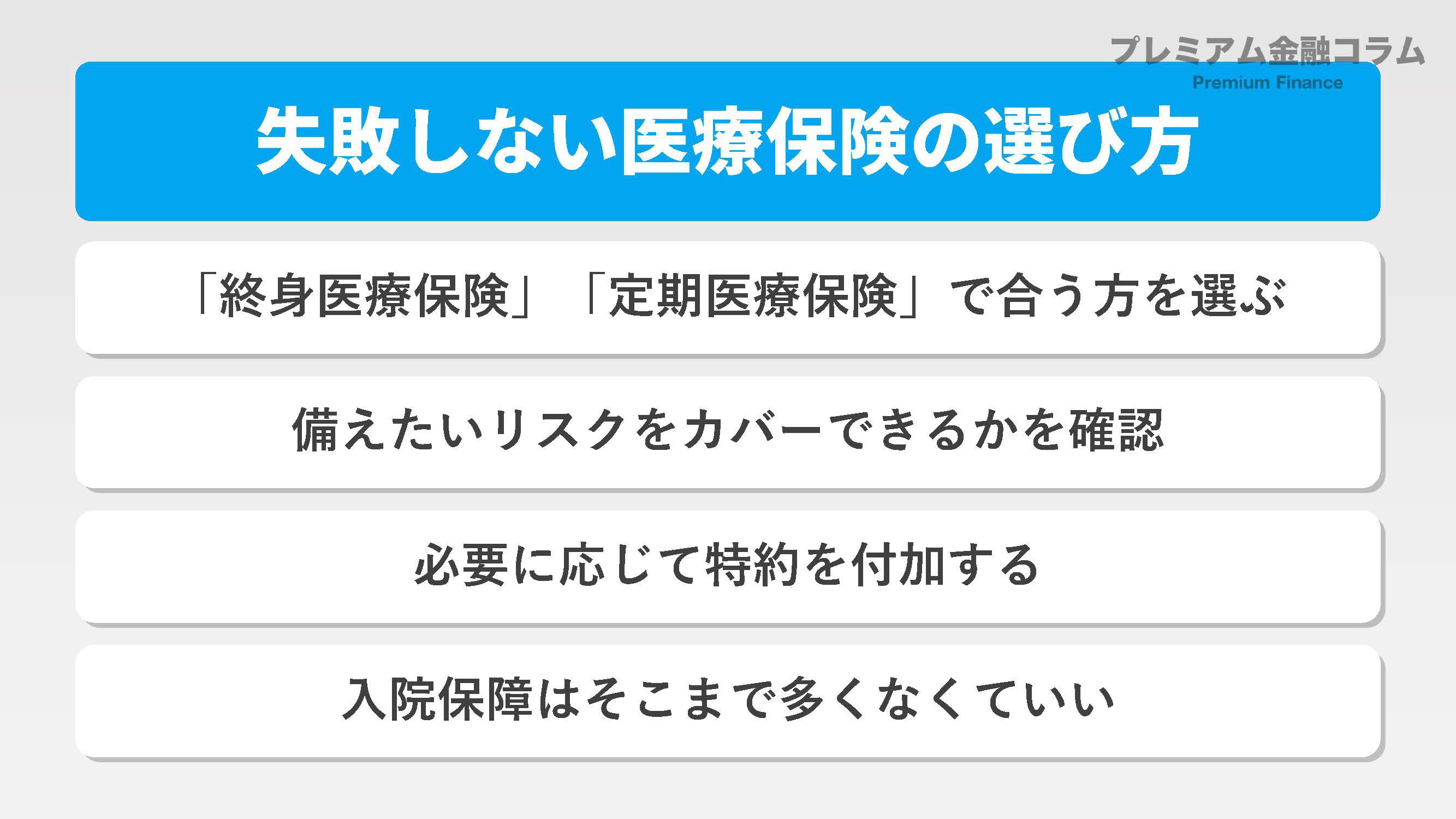

医療保険失敗しないおすすめの選び方

保険は人生で2番目に高い買い物と言われるほど、人生において非常に重要なものです。

そのため、医療保険選びで失敗したくないですよね。

そこで、ここでは医療保険選びで失敗しない選び方を紹介します。

医療保険には「終身医療保険」と「定期医療保険」の2つのタイプがある

医療保険には、保障が一生涯続く「終身医療保険」と決められた期間のみ保障が続く「定期医療保険」の2つのタイプがあります。

終身保険は、加入した後は被保険者が亡くなるまで一生涯保障が続きます。

加入後が年齢を重ねても保険料は変わらず、20代で加入した場合は60代になっても毎月の保険料は高くなりません。

人はいつ病気やケガなどで入院や手術が必要になるか分かりません。

そのため、もしもの時に備えて保障が一生涯続く医療保険の加入を検討する人は多いと思います。

終身医療保険であれば、加入後は保障が一生涯続くためもしもの時でも安心です。

一方で定期保険は、一定期間だけ医療保障を確保したい人におすすめの保険です。

例えば「子供が高校を卒業するまで」など、期間を設定すれば短い保障期間になるため安い保険料で医療保障をカバーできます。

保険料が終身保険よりも割安です。

ただし、更新して保証期間をどんどん伸ばしてしまうと、更新の度に保険料が高くなるので長期的な加入はおすすめできません。

備えたいリスクをカバーできるかを必ず確認する

医療保険を選ぶ時は、自分が備えたいリスクをカバーできるかを必ず確認する必要があります。

例えば、女性の場合は乳がんや子宮筋腫、帝王切開などの女性特有のリスクがあります。

乳がんなどは基本的に保障範囲になることが多いですが、女性特有のリスク(子宮筋腫、帝王切開)などは一般的な医療保険の対象になっていないことも多いです。

そのため、女性特有のリスクに備えたいのであれば、女性向け医療保険の加入がおすすめです。

病気やケガはいつ起きてもおかしくないので、まずはどんなリスクに備えたいのかをしっかり確認しておきましょう。

必要に応じて特約を付加する

民間の医療保険で対象になるのは、基本的に入院や手術です。

自分が備えたいリスクがない場合や保険加入後に新たに保障を付けたいなら、別途で保障を付加することをおすすめします。

特約は通院給付金やがん給付金など、自分にとって重視したい保障内容だけを選べるので、特約の付加を検討するのも良いでしょう。

ただし、特約を付加するとその分毎月の保険料負担も大きくなるので、保障と掛金をバランスをみながら決めることが大事です。

入院保障はそこまで多く必要ない

病気やケガなどで入院した時に備えて加入する民間の医療保険ですが、入院保障は日額5,000円もあれば十分です。

入院には、治療費の他に食事代やベッド代などがかかりますが、雑費分をカバーしたいだけなら5,000円程度で十分です。

もちろん、入院保障の金額が高ければ高いほど嬉しいですが、その分毎月の保険料負担も高くなるので、注意してください。

逆に、「入院する時は絶対に個室がいい!」という人は、日額5,000円じゃ十分に補えないので、日額1万円程度の保障があると良いでしょう。

↓保険の無料相談はこちらから ↓

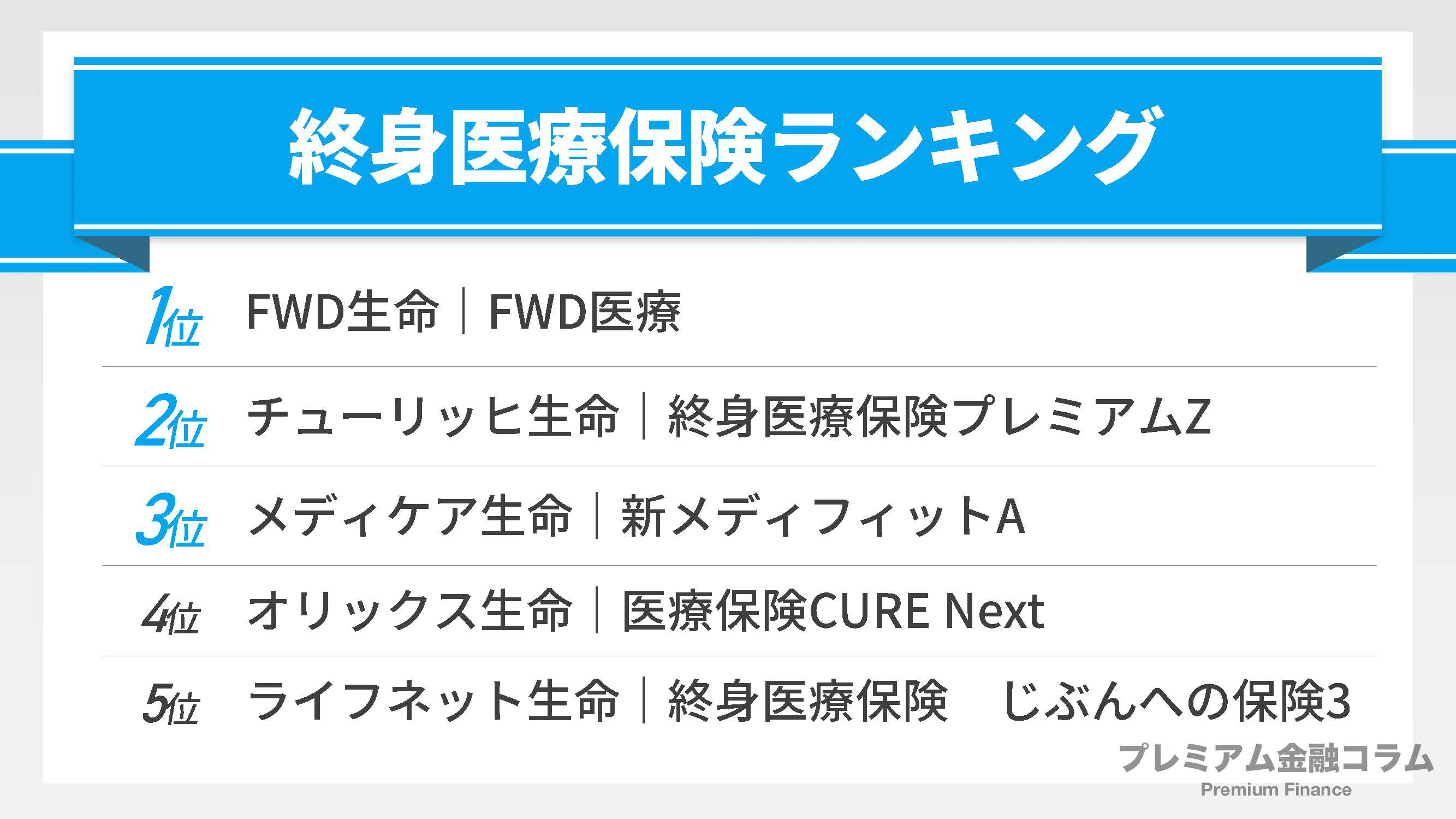

終身医療保険おすすめランキング5選【20代・30代・40代・50代】

ここからは、終身医療保険のおすすめ商品をランキングで紹介していきます。

第1位:FWD生命|FWD医療

出典:FWD生命

FWD医療は、病気やケガで入院したら、入院日数に応じて給付金を受け取れる医療保険です。

日帰り入院からの保障も対象で、病気やケガに備えられます。

入院給付金の支払限度の型は、30日型・60日型・120日型の3種類から選択でき、特定3大疾病(がん・心疾患・脳血管疾患)を手厚く補える保険です。

また、インターネットなら24時間、いつでもどこでも申込ができる手軽さも人気の理由です。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 1,000〜20,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 入院一時金特約、通院特約、特定損傷特約、健康給付金特則、抗がん剤治療給付金特約、終身死亡保障特約、特定感染症診断一時金特約…他 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 0~80歳 |

| 保険料支払例 | ・20歳女性:1,306円~ ・20歳男性:1,131円~ ・30歳女性:1,245円~ ・30歳男性:1,193円~ |

第2位:チューリッヒ生命|終身医療保険プレミアムZ

出典:チューリッヒ生命

終身医療保険プレミアムZは、自分に合った保障を無理なく無駄なく選べる終身保険です。

病気やケガによる入院・手術等の保障が一生涯上がらない保険料で、さまざまな病気やケガに備えられます。

また、日帰り入院からも保障があり、手術は約1,000種類も保障があります。

さらに、ガンの標準治療の1つである射線治療も回数無制限で保障してくれる点も魅力の一つです。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 3,000~15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 先進医療特約、ストレス性疾病延長入院特約、入院一時金特約、退院後通院特約、収入サポート特約、不妊治療保障付女性総合疾病治療特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 6~75歳 |

| 保険料支払例 | ・20歳女性:2,165円~ ・20歳男性:1,670円~ ・30歳女性:2,315円~ ・30歳男性:1,970円~ |

第3位:メディケア生命|新メディフィットA

出典:メディケア生命

新メディフィットAは、がんなどの生活習慣病もケガもトータルサポートできる終身保険です。

ネット申込みなら保障は申し込んだその日から適用されるので、明日病気になってしまった場合でも安心です。

さらに、ニーズに合わせて保障内容をカスタマイズでき、1回の入院の給付限度は30日型・60日型・120日型から選べます。

オプション(特約)が充実しており、女性疾患に備えたい人や、がんを含む特定疾病の治療にかかる経済的負担に備えたい人にもおすすめです。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 3,000~10,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 先進医療・患者申出療養特約、入院一時給付特約、薬剤治療特約、女性医療特約、通院治療特約、特定損傷特約、終身保険特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 20~85歳 |

| 保険料支払例 | ・20歳女性:1,790円~ ・20歳男性:1,790円~ ・30歳女性:2,140円~ ・30歳男性:2,140円~ |

第4位:オリックス生命|医療保険CURE Next

出典:オリックス生命

医療保険CURE Nextは、七大生活習慣病に特に手厚い医療保険です。

がんや心疾患、脳血管疾患だけでなく、糖尿病や高血圧性疾患、慢性腎臓病などにも備えられます。

また、入院の有無に関わらず約1,000種類の手術を保障し、外来で受けた場合には主契約の入院給付金日額の5倍の手術給付金を受け取れます。

さらに、加入者限定でセカンドオピニオンサービスや24時間電話健康相談サービス、糖尿病専門サポートサービスなどが受けられる点も特徴です。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 5,000~10,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 通院治療支援特約、入院一時金特約、終身保険特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 0~80歳 |

| 保険料支払例 | ・20歳女性:1,260円~ ・20歳男性:1,015円~ ・30歳女性:1,490円~ ・30歳男性:1,315円~ |

第5位:ライフネット生命|終身医療保険 じぶんへの保険3

出典:ライフネット生命

終身医療保険 じぶんへの保険3は、日帰り入院から長期の入院・手術まで一生涯変わらない保険料でカバーする医療保険です。

短期入院も手厚く保障し、日帰り入院でも最低5日分の入院給付金を受け取れます。

がん等の3大生活習慣病・先進医療にしっかり備えられ、先進医療の技術料と同額を通算2,000万円まで保障してくれます。

入院や手術のシンプルな保障と、三大疾病病に備えられる充実した保障の2つのコースがあり、ニーズに合わせて選べます。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 5,000円~15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | - |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 18歳~70歳 |

| 保険料支払例 | ・20歳女性:1,405円~ ・20歳男性:1,231円~ ・30歳女性:1,641円~ ・30歳男性:1,491円~ |

女性におすすめの医療保険人気ランキング5選【20代・30代・40代・50代】

次に、女性におすすめの医療保険人気ランキングを紹介します。

第1位:チューリッヒ生命|終身医療保険プレミアムZ Lady

出典:チューリッヒ生命

終身医療保険プレミアムZ Ladyは、幅広い病気やケガによる入院や手術に備えられる女性のための医療保険です。

女性特有の病気やすべてのガン等による入院・所定の手術等には給付金を上乗せされ、さまざまな助成特有の疾患に備えられます。

例えば、一般的な病気やケガで入院した場合、1日あたり5,000円の入金給付金となりますが、女性特有の病気等で入院した場合はプラス5,000円が上乗せされる仕組みです。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 3,000〜15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 8大疾病延長入院特約、特定疾病保険料払込免除特約、特定疾病一時金特約、ガン診断特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 20〜85歳 |

| 保険料支払例 | ・20歳女性:2,165円~ ・30歳女性:2,315円~ ・40代女性:2,475円~ |

第2位:メットライフ生命|終身医療保険 マイフレキシィ(女性専用タイプ)

出典:メットライフ生命

終身医療保険 フレキシィは、病気やケガへの保障をあなたに合わせてデザインできる医療保険です。

主契約の基本保障は3つの保険契約の型から選ぶことができ、ニーズに合った入院・手術の保障が一生涯続きます。

また、健康サポート給付金支払対象期間の満了時は、最長100歳まで5年ごとに健康サポート給付金15万円を受け取れるメリットもあります。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 5,000~15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 先進医療特約、手術総合特約、女性特定部位手術・形成サポート特約、退院後・外来手術通院特約、骨折診断特約、認知症診断特約、健康サポート特則 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 0~85歳 |

| 保険料支払例 | ・20歳女性:1,839円~ ・30歳女性:2,224円~ ・40代女性:2,514円~ |

第3位:アクサダイレクト生命|アクサダイレクトの終身医療<女性疾病入院特約>

出典:アクサダイレクト生命

アクサダイレクトの終身医療は、女性特有の乳房や子宮、卵巣にまつわるがんや病気に加え、妊娠・出産に伴う異常による入院にも上乗せして入院給付金を受け取れる保険です。

アクサダイレクトの終身保険に加入した人は全員、資格を持つ専門の医療スタッフに24時間365日いつでも電話で健康相談できるという無料サービスもあります。

また、ネット保険ということもあり保険料も割安で、保険料を抑えたい人にもおすすめです。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 5,000~15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 先進医療特約、長期入院時一時金給付特約、通院支援特約、入院時一時金給付特約、健康祝金特則、女性疾病入院特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 20~69歳 |

| 保険料支払例 | ・20歳女性:1,400円~ ・30歳女性:1,615円~ ・40代女性:1,845円~ |

第4位:楽天生命|楽天生命あんしんプラス(女性サポート)

出典:楽天生命

楽天生命あんしんプラス(女性サポート)は、保障範囲を女性特有の病気(帝王切開、乳がん、子宮がん等)に限定することで、毎月の保険料を抑えながら必要な保障を確保できる保険です。

お手頃な保険料で女性特有の病気に備えることができ、入院した場合は一時金を受け取れます。

リスクの高い時期だけに手厚い保障を付けることもできます。

また、毎月の保険料を支払っているだけで楽天ポイントを賢くゲットできる点も魅力です。

| 保証期間 | 10年 |

|---|---|

| 入院給付金 | 100,000円、200,000円 |

| 入院給付金の給付開始日 | - |

| 特約・特則 | - |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 20~70歳 |

| 保険料支払例 | ・20歳女性:1,170円~ ・30歳女性:1,510円~ ・40代女性:1,710円~ |

第5位:SOMPOひまわり生命|女性のための医療保険 フェミニーヌ

出典:SOMPOひまわり生命

女性のための医療保険 フェミニーヌは、子宮筋腫など女性が心配な病気による入院を重点保障するだけでなく、3年ごとに150,000円のボーナスが嬉しい女性専用の医療保険です。

女性特有の病気だけでなく、ほとんどすべての病気・ケガによる入院も保障できるので、保険選びに悩んだらとりあえず選択肢に入れておきたい保険商品の一つです。

契約後は、健康・医療や介護に関することから、税務や法律に関する相談まで幅広いサービスを無料で利用できます。

| 保証期間 | 終身 |

|---|---|

| 入院給付金 | 10,000円~15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | - |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 18~60歳 |

| 保険料支払例 | ・20歳女性:4,834円~ ・30歳女性:5,104円~ ・40代女性:5,202円~ |

定期医療保険のおすすめ人気ランキング5選【20代・30代・40代・50代】

次に、定期医療保険のおすすめ人気ランキングを紹介していきます。

第1位:ネオファースト生命|ネオdeちりょう

出典:ネオファースト生命

ネオdeちりょうは、入院中や手術時の医療費の自己負担額に備えられる”あったらいいな”を叶えてくれる医療保険です。

入院・手術時は医療費の自己負担額に応じた給付金を受け取れます。

また、保険加入後病気やケガで入院や手術をすることがなければ無事故給付金を受け取れるというメリットもあります。

| 保証期間 | 更新型 |

|---|---|

| 入院給付金 | - |

| 入院給付金の給付開始日 | - |

| 特約・特則 | 先進医療特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 6~85歳 |

| 保険料支払例 | ・20歳女性:1,072円~ ・20歳男性:952円~ ・30歳女性:1,320円~ ・30歳男性:1,111円~ |

第2位:JA共済|医療共済 メディフル 80歳満期プラン

出典:JA共済

医療共済 メディフル 80歳満期プランは、入院費用への備えはもちろん、その前後の通院・在宅医療などにも活用できる医療保険です。

一生涯保障や先進医療保障などライフプランに合わせて自由に設計でき、健康を維持した場合には健康祝金を受け取れます。

| 保証期間 | 更新型、満了型 |

|---|---|

| 入院給付金 | 10,000~300,000円 |

| 入院給付金の給付開始日 | - |

| 特約・特則 | 定期特約、更新型定期特約、逓減定期特約、生活保障特約、家族収入保障特約、災害給付特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 0~75歳 |

| 保険料支払例 | ・20歳女性:1,053円~ ・20歳男性:1,063円~ ・30歳女性:1,133円~ ・30歳男性:1,223円~ |

第3位:太陽生命|保険組曲Best 入院一時金保険

出典:太陽生命

保険組曲Best 入院一時金保険は、500円から申込ができる医療保険です。

累計販売300万件を突破しており、入院日数の短い今の時代にピッタリの保険です。

月々500円というお手頃な保険料なのに、業界最高水準の最高60万円の保険一時金を受け取れます。

基本プランに女性入院一時金保険や、生活習慣病入院一時金保険も加入できます。

| 保証期間 | 更新型、満了型 |

|---|---|

| 入院給付金 | 最高60万円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | - |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | - |

| 保険料支払例 | ・20歳女性:500円~ ・20歳男性:500円~ ・30歳女性:500円~ ・30歳男性:500円~ |

第4位:アクサダイレクト生命|アクサダイレクトの定期医療

出典:アクサダイレクト生命

アクサダイレクトの定期医療は、一定の保険期間のケガや病気にお手頃な保険料で備えられる定期医療保険です。

一定期間を保障するタイプのため、終身タイプよりお手頃な保険料になります。

加入者はセカンドオピニオンや優秀専門臨床医の紹介、24時間365日電話で健康相談などの無料サービスを利用可能です。

「どのプランを選べばいいか分からない」等の漠然とした相談も受け付けているので、まずは相談するところから始めてみることをおすすめします。

| 保証期間 | 更新型 |

|---|---|

| 入院給付金 | 5,000~15,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 入院時一時金給付特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 20~69歳 |

| 保険料支払例 | ・20歳女性:670円~ ・20歳男性:670円~ ・30歳女性:840円~ ・30歳男性:840円~ |

第5位:楽天生命|スーパー2000

出典:楽天生命

スーパー2000は、入院保険、がん保険がひとつになった総合保障保険です。

月々2,000円で、年齢が上がっても保険料が上がることはありません。

本当に必要な保障がまとめてワンパッケージになった保険ということもあり、医療・がん・死亡もこれ1つの保険で十分補えます。

| 保証期間 | 更新型 |

|---|---|

| 入院給付金 | 2,000~6,000円 |

| 入院給付金の給付開始日 | 入院初日〜 |

| 特約・特則 | 指定代理請求特約 |

| 保険のタイプ | 掛け捨て型 |

| 契約可能年齢 | 20~59歳 |

| 保険料支払例 | ・20歳女性:2,000円~ ・20歳男性:2,000円~ ・30歳女性:2,000円~ ・30歳男性:2,000円~ |

医療保険はいらない?加入をおすすめする理由

「医療保険はいらない」「医療保険は入らない方がいい」という噂を耳にしたことがある人もいると思います。

医療保険に加入すると、毎月一定の保険料を支払うことになるため医療保険がそもそもいらない人にとっては無駄な出費です。

もちろん、ある程度余裕のある貯蓄があるなら医療保険に加入する必要はありませんが、医療保険に加入するメリットもあります。

ここでは、医療保険の加入をおすすめする理由を紹介します。

収入が減るリスクにも備えられる

医療保険に加入していれば、万が一長期の入院が必要になる病気やケガをした場合でも、収入が減るリスクに備えられます。

医療保険がある程度余裕のある貯蓄がある人は、加入する必要はないとお伝えしましたが、貯蓄があっても入院中の間無収入になってしまったら貯蓄がどんどん減っていくストレスを抱えてしまうでしょう。

特に、フリーランスや自営業者は働かないと無収入になるので、入院期間が長ければ長いほどどんどん貯蓄が減っていきます。

また、家族がいる場合は治療費だけでなく毎月の生活費もかかってくるので、あっという間に貯蓄が無くなるケースもあります。

医療保険は、このようなリスクにも備えられるのです。

高額な先進医療の技術費用の負担が少ない

先進医療の技術料は、基本的に全額自己負担となります。

医療保険に加入していなければ、技術料だけでも数十万円~100万円以上の費用がかかる場合もあります。

先進医療なら病気が治る可能性があっても、医療保険に加入していなければ諦めるという選択をせざるを得ない状況にもなりかねません。

そのため、医療保険は非常に大事なのです。

治療の選択肢を広げられる

医療保険に加入していれば経済的な負担が減るので、治療の選択肢も広くなります。

医療保険に先進医療特約を付加していれば、数十万円以上の技術料もカバーできます。

病気の治療に関する選択肢を増やしたいのであれば、医療保険の加入は必須と言えるでしょう。

↓保険の無料相談はこちらから ↓

医療保険は介護・医療保険料控除が適用される

医療保険は生命保険料控除の対象となり、支払った保険料は控除になるので、所得税や住民税の負担を軽減できます。

最大で所得税は4万円、住民税は28,000円の節税にも使えます。

そのため、貯蓄に余裕のある人でも医療保険に加入するメリットは十分にあると言えるでしょう。

介護医療保険料控除は生命保険料控除の1つで、2012年1月1日以後に契約した保険契約が対象です。

疾病や身体の障害等により保険金が支払われる保険契約のうち、医療費の支払い事由に基因して保険金が支払われる保険契約が対象となります。

参考:保険市場

医療保険 おすすめのQ&A

最後に、医療保険 おすすめに関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

50代におすすめの医療保険は?

50代におすすめの医療保険は、「ネオdeちりょう」です。

ネオdeちりょうは、月々の保険料負担が少なく、健康なら無事故給付金を受け取れます。

40代におすすめの医療保険は?

40代におすすめの医療保険は、「終身医療保険プレミアムZ」です。

終身医療保険プレミアムZは、「先進医療・患者申出療養特約」を付加することで、通算2,000万円まで、先進医療にかかる技術料と同額を保障してくれます。

30代におすすめの医療保険は?

30代におすすめの医療保険は、「FWD医療」です。

FWD医療は、3大疾病を手厚く保障し、特約・特則を付加することでさらに保障を充実できます。

健康に不安のある方でも申込が可能です。

医療保険月々500円から加入できる?

医療保険月々500円から加入することは可能です。

今回紹介した医療保険の中では、太陽生命の保険組曲Best 入院一時金保険が500円から加入できます。

医療保険とがん保険どっちに入ったほうがいい?

結論から言うと、まだどちらも契約していないのであれば医療保険から入るべきです。

ですが、貯蓄の少ない方などは医療保険よりもがん保険を優先した方が良いでしょう。

初めての保険加入では分からないことが多いので、無料の保険窓口で相談することをおすすめします。

↓保険の無料相談はこちらから ↓

医療保険 おすすめまとめ

この記事ではおすすめの医療保険をはじめ、選び方のポイントや医療保険の加入をおすすめする人などを詳しく紹介してきました。

年齢・性別によっても備えるべき補償は異なります。

病気やケガは誰もが予測できないものなので、早い段階から自分に合った医療保険の加入をおすすめします。

医療保険選びに悩んだら、本記事を参考にしてください。

また、一人で考えても決まらない場合は、無料保険相談を利用するのもおすすめです。

↓保険の無料相談はこちらから ↓