学資保険は、子供の教育資金を貯蓄するのにおすすめな保険です。

今回は返戻率の高いおすすめの学資保険や、自分に合ったおすすめの学資保険の選び方のコツ、学資保険のメリット・デメリットなどを詳しく解説していきます。

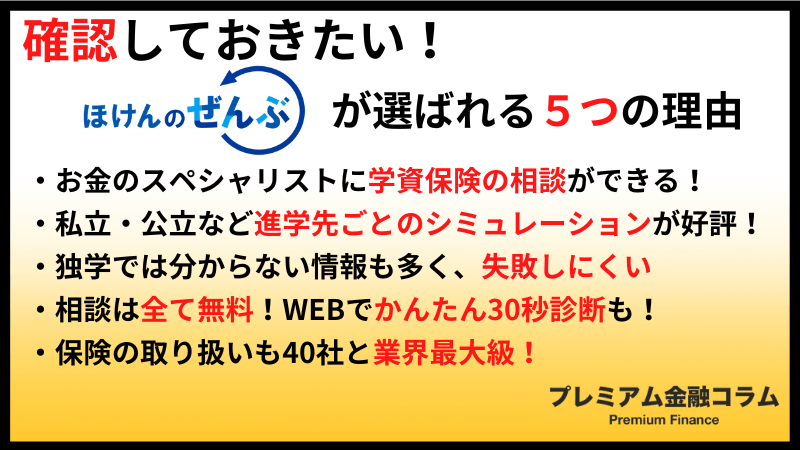

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

\こんな記事も読まれています/

ほけんの窓口の評判は最悪って本当?やばい口コミの実態と無料のからくりを解説!

ファイナンシャルプランナー(CFP®)伊藤亮太さん

ファイナンシャルプランナー(CFP®)伊藤亮太さん

目次

学資保険とは

学資保険とは保険料を払うことで子どもの教育費を積み立て、教育資金を確保する保険です。

学資保険に加入すると、計画性と強制力を持って教育資金を作ることが可能になり、子どもの学校入学など必要な時期に合わせて満期保険金を受け取ることができます。

学資保険の加入が必要か、どんな商品があるのか気になっている方は、ほけんのぜんぶのような保険相談サービスで相談してみると良いでしょう。

ファイナンシャルプランナーが保険の説明や相談、料金シミュレーションなどのサポートをしてくれます。

利用は無料なので、最近保険の加入を検討し始めた方でも気軽に利用できるのがメリットです。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

学費保険の返戻率とは

資保険の返戻率とは、支払った保険料金の総額に対し、実際に受け取ることができる総額の割合のことを指します。

以下の式で求めることが可能です。

例えば、例を挙げてみましょう。

たとえば、100万円を支払って110万円受け取れば、110%になります。つまり返戻率が100%を超えると、支払った以上の金額が戻ってくることになります。

逆に100%を下回るときに受け取ると、支払ったよりも少ない金額しか受け取れないことになります。

この返戻率を用いると、単純に受け取りの損失を見るだけでなく、保険内容の見通しをすることもできます。

例えば、返戻率が90%の場合は、最初に払った100万円より10万のマイナスとなっており、いわゆる元本割れをして損失を得たことになります。

学資保険では金額が高額になりがちですが、返戻率によって実際に受け取る金額に大きな差が生まれてしまいます。

この返戻率の高い学資保険こそ、貯蓄性の高い将来に備えられる学資保険といえます。

返戻率が高い保険のランキング順は?

返戻率が高いおすすめの学資保険をランキング形式で紹介します。

ここでは契約者:30歳男性、お子さま:0歳、保険料払込期間:10年、学資金受取時期:18歳という条件に統一し、返戻率が高いおすすめの学資保険を紹介します。

| 保険会社 | 返戻率 |

| ソニー生命(学資金準備スクエア) | 105.50% |

| フコク生命(みらいのつばさ) | 105.50% |

| 明治安田生命(つみたて学資) | 104.70% |

| 日本生命(ニッセイ学資保険) | 104.50% |

| 住友生命(スミセイのこどもすくすく保険) | 104.07% |

| 第一生命(こども応援団/Micky) | 102.31% |

| こくみん共済(こども保障満期金付タイプ) | 101.75% |

| JAこども共済(学資応援隊) | 101.10% |

| アフラック(夢みるこどもの学資保険) | 98.10% |

| SOMPOひまわり生命(こども保険) | 91.09% |

| 三井住友海上あいおい生命 (こども保険) | 89.01% |

| 太陽生命(わくわくポッケ) | 85.81% |

| 東京海上日動あんしん生命(5年ごと利差配当付こども保険) | 85.29% |

| 朝日生命(ゆ・め) | 83.61% |

| フコクしんらい生命(成長樹) | 78.80% |

ただし、上記の表もあくまで目安で、条件により返礼率はそれぞれ異なります。

学資保険は契約時に返戻金が決まる保険なので、加入前に各社の保険をよくシミュレーションしておくと良いでしょう。

効率良く、かつ専門性のあるアドバイスをもらいながら比較できるように、ほけんのぜんぶなどの保険相談サービスがおすすめです。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

【徹底比較】学資保険おすすめ人気ランキングTOP10

ここで、おすすめの学資保険ランキングベスト10を紹介します。

選び方で紹介した、返戻率や保障の内容など総合的におすすめできる10つをお伝えしますので、この中から自分の条件と一番合うものを選んでみてください。

\学資保険の比較のポイントは?/

ファイナンシャルプランナー(CFP®)伊藤亮太さん

また、様々な保障を検討したい場合は、優先順位をつけて比較検討してください。何でもつければよいというわけではありませんので。

- 第1位:「みらいのつばさ5年ごと配当付学資保険」|フコク生命

- 第2位:「つみたて学資」|明治安田生命

- 第3位:「夢見るこどもの学資保険」|アフラック

- 第4位:「ニッセイ学資保険」|日本生命

- 第5位:「こども共済」|JA共済

- 第6位:学資保険スクエア|ソニー生命

- 第7位:夢見るこども学費保険|第一生命

- 第8位:たのしみキャンパス|住友生命保険

- 第9位:終身保険RISE|オリックス

- 第10位:学資保険|かんぽ生命保険

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

第1位:みらいのつばさ5年ごと配当付学資保険|フコク生命

フコク生命の「みらいのつばさ5年ごと配当付学資保険」は、万が一に備えつつ、教育資金を貯めておきたい方におすすめです。

また、兄弟がいる場合(2人目から)保険料を割り引きしてもらえる制度があるので、1人っ子以外はお得になります。

保険料は節目節目で受け取りが可能ですが、一気にあとから受け取りたい場合は据え置きすることもできます。

| 保険名 | みらいのつばさ5年ごと配当付学資保険 |

|---|---|

| 返戻率 | 101.2%~105.86% |

| 保証の内容 | ・兄弟割引あり ・祝い金の据え置き可 ・万が一の際の保証有 |

| 加入条件 | 契約者:満18歳~満50歳 被契約者(子供):出生予定日の140日前~満7歳 |

| 保険金の受取時期 | 幼稚園・小学校・中学校・高校・大学入学時、成人・22歳(計7回) |

| 払い込みの仕方 | 口座振替・窓口・集金・振込 |

| 払い込み方法 | 年払い・半年払い・月払い |

| 払い込み期間 | 11歳・14歳・17歳 |

第2位:つみたて学資|明治安田生命

明治安田生命の「つみたて学資」は、18歳~21歳一番お金のかかる時期に保険金を分けて受け取ることができるため、大学の授業料の貯蓄をしたい方におすすめです。

万が一の際にも、保険料の払い込みが免除されるので、安心して申し込むことができます。

また、保険料を一括で支払った場合の返戻率は109%となっており、返戻率に関しても文句なしの高水準となっています。

| 保険名 | つみたて学資 |

|---|---|

| 返戻率 | 104.23%~109% |

| 保証の内容 | ・保険金の据え置き可能(5年) ・万が一の際の保証有 ・育児相談ホットライン有 |

| 加入条件 | 契約者:満18歳~満45歳 被契約者(子供):0歳~満6歳 |

| 保険金の受取時期 | 18・19・20・21歳(計4回) |

| 払い込みの仕方 | 口座振替・クレジットカード・デビットカード・振込用紙扱 |

| 払い込み方法 | 年払い・半年払い・月払い |

| 払い込み期間 | 10歳・15歳 |

第3位:こども共済|JA共済

JA共済の「こども共済」は、払い込み期間が多く設定されているのが特徴のおすすめ学資保険です。

また、契約できる年齢の幅が広く、75歳まで契約することが可能であり、お子様も12歳の時まで加入することができます。

ただし、プランや支払い期間などによっては、返戻率が下がってしまう場合もあるため、加入する前にどうしたら一番お得にできるのかを考えてから決めることが重要だと言えます。

| 保険名 | こども共済 |

|---|---|

| 返戻率 | 102.6%~105.7% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満18歳~満75歳 被契約者(子供):0歳~満12歳 |

| 保険金の受取時期 | 18・19・20・21・22歳(計5回) |

| 払い込みの仕方 | 口座振替・クレジットカード・窓口 |

| 払い込み方法 | 月払い・年払い |

| 払い込み期間 | 11歳・12歳・14歳・15歳・17歳・18歳 |

第4位:ニッセイ学資保険|日本生命

![]()

日本生命の「ニッセイ学資保険」は、絶対に貯蓄をしておきたい方にはおすすめできる学資保険です。

また、育児相談のホットラインを24時間態勢で整えているため、サポートの充実さを求めている方にはぴったりの学資保険となっています。

小中高の進学の際に祝い金の有無が分かれる、「こども祝い金あり」と「こども祝い金なし」の2プランから選ぶことができます。

| 保険名 | ニッセイ学資保険 |

|---|---|

| 返戻率 | 102%~104.9% |

| 保証の内容 | ・万が一の際の保証有 ・育児相談ホットライン |

| 加入条件 | 契約者:満16歳~満67歳 被契約者(子供):0歳~満6歳 |

| 保険金の受取時期 | 18・19・20・21・22歳(計5回)/子ども祝い金有の場合+(小中高入学時も) |

| 払い込みの仕方 | 口座振替・振込 |

| 払い込み方法 | 月払い・年払い |

| 払い込み期間 | 5年・10年・お子様が18歳まで |

第5位:夢見るこどもの学資保険|アフラック

アフラックの「夢見るこどもの学資保険」は、保険金の受取が高校入学や大学入学前、大学入学後などお金のかかりやすい時期に固まっているところがおすすめポイントです。

私立高校や私立大学への備えが万全にできます。

ただ、全体として返戻率はやや低く、元本割れしてしまう場合もあるので、保証内容などとの見極めは必須です。

| 保険名 | 夢見るこどもの学資保険 |

|---|---|

| 返戻率 | 98.43% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 高校入学・大学入学・大学2・3・4年時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・17歳・18歳 |

第6位:学資保険スクエア|ソニー生命

ソニー生命「学資保険スクエア」は返戻率はなんとランキングトップの106.3%であり、貯蓄性重視の学資保険です。

この保険は教育資金をできるだけ増やしたい、貯蓄重視の人にピッタリの学資保険となっています。

学資保険のリスクの1つに「保険会社の倒産」がありますが、ソニー生命はソルベンジー・マージン比率が2500%前後もあり、200%あれば十分とされる値の10倍あるため、かなり安全かつ安心な保険と言えるでしょう。

| 保険名 | 学資保険スクエア |

|---|---|

| 返戻率 | 最大106.3% |

| 保証の内容 | 契約者に万が一があった場合と所定の障害が残った場合支払いが免除。保証はそのまま。 |

| 加入条件 | 子供:0〜3歳 *特約により出生前予定日の140日前から加入可能 契約者:女性16・男性18〜69歳 |

| 保険金の受取時期 | 1型:中学校・高校・大学入学 2型:大学進学時+満期時 3型:大学進学〜満期まで5回 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・15歳・17歳・18歳・20歳・22歳 *保険の種類によって異なる |

第7位:夢見るこども学費保険|第一生命

アフラックの「夢見るこどもの学資保険」は、保険金の受取が高校入学や大学入学前、大学入学後などお金のかかりやすい時期に固まっているところがおすすめポイントです。

私立高校や私立大学への備えが万全にできます

| 保険名 | こどもの学資保険 |

|---|---|

| 返戻率 | 103.39% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 高校入学・大学入学・大学2・3・4年時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・17歳・18歳 |

第8位:たのしみキャンパス|住友生命保険

「たのしみキャンパス」は、住友生命の個人生命保険です。

以下のような特徴があります。

- 子供の教育資金に役立つ年金のしくみを活用した学資積立保険

- 保険料払込期間満了後、払込保険料総額を上回る年金を受け取れる

住友生命保険では、契約者の年齢や性別に関係なく返戻率は103.33%と高めです。

大学の入学金に備えることができ、入学後の毎年の授業料にあてることもできます。保険金の受け取り時期は、5回あり18歳まで受け取れます。

| 保険名 | たのしみキャンバス |

|---|---|

| 返戻率 | 103.33% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 18歳まで |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 17歳・18歳・19歳・20歳・21歳 |

第9位:終身保険RISE|オリックス

「終身保険RISE」は、オリックス生命保険が販売する終身保険です。

以下のような特徴があります。

- 保険金額や保険料払込期間をニーズに合わせて選択できる

- 解約払戻金があり、さまざまな資金として活用できる

- 貯蓄性もある

短期払いの期間は、10年間・15年間・20年間の3種類であり、返答率が100%を超えるため貯蓄性もある保険です。

検証では、25歳男性の返戻率が101.54%、女性の返戻率が101.63%と、お子さん0歳、契約者20代で加入した場合の返戻率はやや高得点となってます。

お子さん0歳、契約者40代で加入した場合の返戻率も悪くない点もメリットです。

| 保険名 | 終身保険RISE |

|---|---|

| 返戻率 | 98.04% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 高校入学・大学入学・大学2・3・4年時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・17歳・18歳 |

第10位:学資保険|かんぽ生命保険

かんぽ生命保険の「学資保険」は、保険金の受取時期に応じた3つのプランがあります。

小中高の入学時に祝金をもらえるものや、大学在学中に受け取れるものなど、ライフプランにあわせて選べます。

25歳男性の返戻率が94.87%、女性の返戻率が95.06%と、お子さん0歳、契約者20代で加入した場合の返戻率はやや低めの評価です。

お子さん0歳、契約者30代で加入した場合の返戻率においても、30歳男性の返戻率が94.87%、女性の返戻率が95.06%、35歳男性の返戻率が94.48%、女性の返戻率が94.87%で、やや低評価となっています。

さらに、40歳男性の返戻率が94.10%、女性の返戻率が94.68%と、低めとなってます。

| 保険名 | 学資保険 |

|---|---|

| 返戻率 | 94.68% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満65歳 |

| 保険金の受取時期 | 17歳-21歳、小学校入学時, 中学校入学時, 高校入学時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 12歳・17歳・18歳 |

加入を検討したい保険がある場合は、一度保険相談窓口で返戻金をシミュレーションしてみましょう。

複数商品を一度に比較できる上に、条件を変えて計算もできるので、よりお得な条件で契約することができます。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

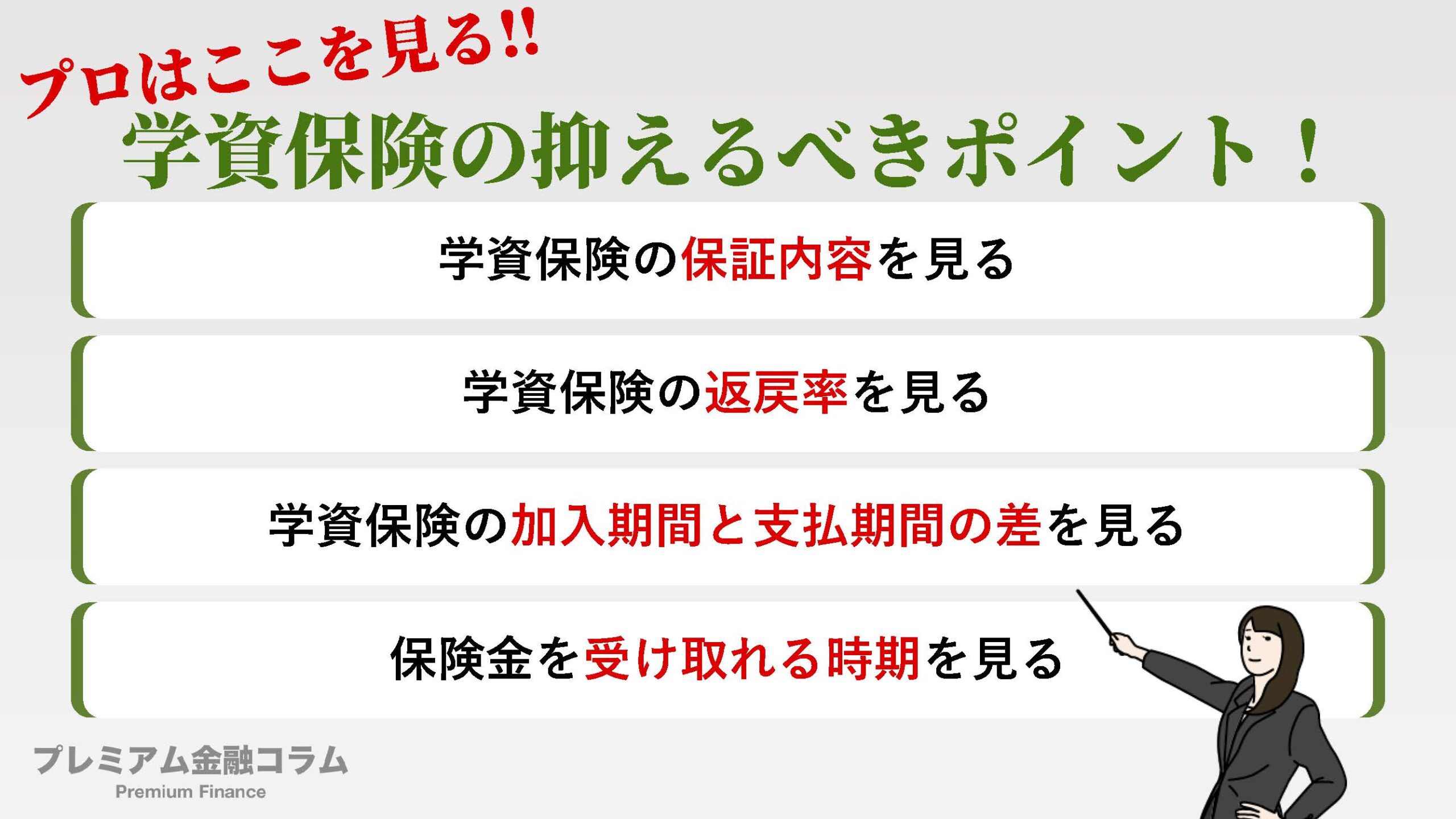

損をしないためのおすすめの学資保険の選び方

次に、そんな学資保険のおすすめの選び方について4つ紹介していきます。

学資保険と一口に言っても、たくさんの保険商品があり、何を基準に選べば良いのか分からない…とお困りの方は、以下の4点を抑えれば問題ありません!

ファイナンシャルプランナー(CFP®)伊藤亮太さん

- 学資保険の保証内容

- 学資保険の返戻率

- 学資保険の加入期間と支払い期間の差

- 保険金を受け取れる時期

学資保険の保証の内容をチェック

おすすめの学資保険の選び方1つ目は、学資保険の保証内容をチェックしましょう。

万が一、子どもが独り立ちする前に自分に何かあったら、頼れる大人はあまりいない…という方は保証の内容を詳しく確認しておくことが重要です。

返戻率ももちろん大事ですが、いろいろなリスクを考えて優先順位をつけるのがおすすめです。

返戻率をチェック

おすすめの学資保険の選び方2つ目は、やはり誰もが気になる「返戻率」です。

返戻率とは、払い込んだ保険料に対して、お金がどれだけ返ってくるかを表したものです。

教育資金は多くあればあるほど、安心できますよね。

返戻率は以下の式で計算することが可能です。

返戻率=受け取ることのできる保険金の総額÷払い込んだ保険料の総額

加入期間と支払期間の差をチェック

おすすめの学資保険の選び方3つ目は、加入期間と支払期間の差を見て決めることです。

通常、支払った期間が長いよりも短い方が、もらえる保険金は多くなります。

つまり、お子さんが生まれてからできるだけ早い段階で加入し、お子さんが小さいうちに支払いを終えることが一番理想だと言えます。

また、早く支払いを終えるためには、以下の保険料の支払い方法のうちから一括払いや全期前納払いなどを選択するのがおすすめです。

- 一括払い

- 全期前納払い

- 年払い

- 半年払い

- 月払い

保険金を受け取れる時期をチェック

学資保険には、保険金を何回かに分けて受け取ることができるものや、大学入学時にまとめて受け取るものなど、ものによって変わってきます。

それぞれの家庭で、子供の教育においていつお金がかかるかは異なります。

そのため、小学校から私立の学校に入れたいのか、大学のためにとっておきたいのかを考えて、都合の良い時期に合わせられる学資保険を選びましょう。

保険の知識が豊富でなければ、これらの項目を完璧に比較することは難しいでしょう。

一番お得な条件で契約したいという方は、無料で利用できる保険相談窓口を利用してみましょう。

保険のプロが最適な学資保険を紹介してくれるので、さらに検討しやすくなりますよ。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

学資保険のデメリット3選

次に、学資保険のデメリットを3つ紹介していきます。

教育資金を貯めるのにぴったりな学資保険ですが、リスクとしてはどのようなものがあるのか確認しておきましょう。

- 満期までが長く引き出せない

- 途中解約すると元本割れしてしまう

- インフレのリスクがある

学資保険のデメリット①満期までが長く引き出せない

学資保険のデメリット1つ目は、満期までがとにかく長く、引き出せないということです。

子どもを育てながら保険料も支払うので、支払いにかかる期間がどうしても長くなってしまいがちです。

10年~20年スパンで支払う中で、途中でも引き出せないとなると何かあった時に困ってしまうことも。

そのため、学資保険を選ぶ時には保証内容をしっかり確認しておくことが重要です。

学資保険のデメリット②途中解約すると元本割れしてしまう

学資保険のデメリット2つ目は、途中で解約すると元本割れしてしまうことです。

先ほどのデメリットで満期まで引き出せないというものがありましたが、待てない場合は早期解約ということになります。

そうなると、返戻率は100%を下回るので、早期で解約する方は覚悟が必要です。

学資保険のデメリット③インフレのリスクがある

学資保険のデメリット3つ目は、インフレのリスクがあるということです。

学資保険は契約するときに、いくら受け取れるかが明確になります。

ただ、今の100万円と将来の100万円の価値は違います。

そのため、インフレになってしまうと今と同じ価値のお金は受け取れないことに注意が必要です。

せっかくの学資保険も元本割れしてしまってはメリットがありません。

デメリットが気になる方は、保険相談窓口でファイナンシャルプランナーに相談してみると良いでしょう。

学資保険以外の方法も提案してくれる場合もあるので、学資保険にそもそも加入すべきか分かります。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

学資保険のメリット3選

デメリットが気になる学資保険ですが、もちろんメリットもあります。

この章では、そんな学資保険のメリットを解説します。

- 強制力の強い環境で教育資金を貯蓄できる

- 場合によっては節税になる

- 普通に貯金をするよりは、お金を増やすことができる可能性がある

学資保険のメリット①強制力の強い環境で教育資金を貯蓄できる

学資保険のメリットは、なんといっても強制力の強い環境で教育資金を貯蓄できる点です。

学資保険は、途中解約をすると元割をしてしまうリスクがあるほか、手続きが必要など貯金を断念するハードルが高いと言えます。

そういった環境は、かえって貯金が苦手な人には最大のメリットと言えるでしょう。

学資保険のメリット②生命保険料控除の対象なので、場合によっては節税になる

学資保険は、生命保険料控除の対象ですので保険料を支払うことで節税効果が期待できます。

生命保険料控除では、所得税と住民税の負担を軽くすることができるので節税をしたいと思う方にとってはメリットと言えます。

学資保険のメリット③普通に貯金をするよりは、お金を増やすことができる可能性がある

学資保険は、定額を貯蓄することによって保険会社がその貯蓄額を投資運用するので

自分で投資をしなくても、貯蓄額が増えていきます。

大きな額が増えることに期待はできませんが、銀行に貯金をするよりかはお金を増やすことができる点もメリットと言えます。

最適な学資保険を選べれば、メリットもより大きくなります。

少しでも得できるように、保険相談窓口でプロにしっかりと相談することが大切です。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

学資保険の返戻率を高くする4つのコツ

ここで、学資保険の返戻率をできるだけ高くするコツについて紹介していきます。

どうせお金を払うなら、返ってくる額が高いほうが良いですよね。

コツを上手く活用する+返戻率の高いおすすめの学資保険を選ぶと最強です。

- 保険料の支払いを早めに終わらせる

- 自分ができるだけ若いうちに保険に入る

- 特約は最低限にする

- 子どもの出生からすぐに加入する

保険料の支払いは早めに終わらせる

学資保険の返戻率を高めるためには、保険料の支払いをできるだけ早く終わらせることが大切です。

前述した通り、保険料の支払い方法には、一括払い・前期全納払い・月払いといったさまざまな支払い方法があります。

この中で、一番返戻率を上げられるのは「一括払い」です。

自身ができるだけ若いうちに保険に入る

学資保険の返戻率を高めるコツ2つ目は、契約者自身ができるだけ若いうちに学資保険に入ることです。

若いときより、歳をとっているほうが死亡や病気のリスクが上がるため、保険料も相対的に上がってしまいます。

そのため、できるだけ若いうちに保険に入って、早めに支払い終わるのが返戻率を高めることに繋がります。

特約は最低限にする

学資保険の返戻率を高めるコツ3つ目は、特約を最低限に抑えることです。

学資保険の特約とは、お子様に何かあった時の医療費を保証するものや、契約者自身が病気や死亡してしまった場合に教育資金を保証してもらえるものなどがあります。

さまざまなリスクに備えることは大事ですが、特約を付けることによって返戻率はだんだん下がってしまうため返戻率を重視している方にとってはおすすめできません。

子どもの出生からすぐに加入する

一般的に、子供が生まれてから契約までの期間が短ければ短いほど返戻率は高くなります。

多くの学資保険が子どもが生まれる140日前からの契約が可能なため、なるべく早く加入することがお勧めです。

とはいえ、お子さんが産まれてすぐはとにかく忙しく、時間を作るのは難しいですよね。

そんなときに便利なのが『ほけんのぜんぶ』。

希望すれば訪問しての説明もしてくれるので、お子さんから目が離せない時期でもしっかりと相談できてオススメです。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

学資保険をおすすめしないのはどんな人?

学資保険とは、子どもの教育のための資金を貯蓄するための保険のことを指します。

お子さんが小さい頃から、保険料を払い準備しておくことで、引っ越しや大学や専門学校の学費などまとまったお金が必要な時にも安心できます。

また、入学時の節目節目でお祝い金を受け取ることができる制度があるものや、大学入学後に学資年金をもらうことができる学資保険もあります。

さらに、途中で契約者の方が亡くなってしまった場合の保証なども充実しているのが特徴です。

つまり学資保険はあくまでも、貯蓄がベースで万が一に備えた『保険』と言えます。

最近では返戻率の低い学資保険が目立ち、積み立てても大きな金額が増えることはありません。

学資保険を『将来の子供のために、貯蓄を少しでも増やしたい』と思う方にはおすすめができません。

増やすことが目的ならば、積み立てNISAなどがおすすめです。

学資保険は、お子さんの教育のための万が一に備えた保険であること・最近では返戻率が低いためほとんど増えることはないことに注意しておきましょう。

学資保険を検討すべきかどうか、疑問がある方は、一度保険相談窓口を利用してみると良いでしょう。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

【学資保険】保険相談窓口おすすめ厳選5選

保険相談窓口の中でもおすすめの5社を比較します!

| 代理店名 | 公式 | 取扱数 | 特徴 |

|---|---|---|---|

ほけんのぜんぶ

|

|

40社以上 | ●FP資格を持ったお金のプロに相談ができる ●WEB面談の他、どこでも利用しやすい場所に訪問に来てくれる ●21万件以上の相談実績 |

保険見直しラボ

|

|

32社 | ●全国に拠点が70箇所で、国内最大手 ●保険の取り扱いは37社で豊富 ●コンサルタントの変更がいつでも可能 ●イエローカード制度があるから安心 |

保険ライフ

|

|

50社 | ●最大50社から比較で最適な保険商品が見つかりやすい ●相談は自宅やオンライン、喫茶店など幅広く対応 ●相談が何度でも無料 |

保険クリニック

|

|

50社 | ●約50社の優れた保険会社の中から提案 ●約27万人の相談実績 ●「来店型保険ショップ」ランキング総合1位 |

- ほけんのぜんぶ

- 保険見直しラボ

- 保険ライフ

- 保険クリニック

- 保険とみらい

ほけんのぜんぶ

- ファイナンシャルプランナー資格を持ったお金のプロに相談ができる

- 15万件以上の相談実績がある

- WEB面談の他、自宅・カフェ・オフィスなどの利用しやすい場所に訪問に来てくれる

- 保険の取り扱いは40社以上

- 相談無料

ファイナンシャルプランナー(CFP®)伊藤亮太さん

ほけんのぜんぶは、自分が都合の良い場所へファイナンシャルプランナーが来てくれる訪問型の保険相談窓口です。

全国に20箇所以上の拠点を持ち、離島をのぞき北海道から沖縄まで訪問が可能となっています。

ほけんの窓口よりやや劣りますが40社以上の保険商品を扱っているため、比較には十分と言えます。

また、スタッフは全員がFPの資格を持っており、お金のプロフェッショナルに保険の相談ができるメリットがあります。

豊富な保険の取扱や徹底したサポート制度により、保険の相談が初めてという人にも安心して利用することができるのが特徴で

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

おすすめの保険相談窓口|保険見直しラボ

- 全国に拠点が70箇所で、国内最大手

- 保険の取り扱いは34種類と豊富

- 顧客対応における過度な勧誘行為・失礼な対応を厳禁とした制度あり

- 相談無料

保険見直しラボが日本全国に70か所の拠点があるほか、自宅やカフェなど訪問相談、オンライン相談など多様な方法で保険相談ができます。

また、コンサルタントの平均勤務歴は12.1年と超ベテランなため、メリットデメリットを深く理解していることが多く、ニーズに合った保険提案をしてくれます。

さらに保険見直しラボのおすすめポイントは、相談員全員が36社すべての保険を取り扱える点です。

実は、保険相談窓口の中には、保険会社ごとに専門のアドバイザーを置いている会社もあります。

一人がすべての保険を取り扱えることで、すべての保険の特徴を知った上で対応してくれます。

保険相談窓口の中では老舗になり、実績も評価も申し分ありません。

保険ライフ

- 最大50社から比較で最適な保険商品が見つかりやすい

- 相談は自宅やオンライン、喫茶店など幅広く対応

- 相談が何度でも無料

保険ライフは保険の知識が豊富なFPを紹介してくれる保険代理店です。

相談件数は10万件以上と実績も豊富にあります。

また、取扱い会社数も50社以上と幅広く存在しています。

数ある中から保険の知識に長けたFPが提案してくれるのであなたに合った保険商品が見つかる期待ができます。

保険クリニック

- 約50社の優れた保険会社の中から提案

- 約27万人の相談実績

- 「来店型保険ショップ」ランキング総合1位

- 保険の取り扱いは50社以上

- 相談無料

ファイナンシャルプランナー(CFP®)伊藤亮太さん

保険クリニックは複数の生命保険や損害保険を扱っている保険代理店です。

保険相談を無料で行っており、相談から契約までお金がかかりません。

また、生命保険や損害保険など合わせて50社以上の取り扱いがあるので、多くの保険会社から優良な保険会社を選ぶことができます。

保険クリニックではオンライン相談を実施しているため、仕事や育児などで忙しい方でも気軽に相談することができます。

さらに「来店型保険ショップ」ランキング総合1位を獲得しているため、高品質なサービスを提供していることもわかるでしょう。

実績のあるライフプランナーの提案が受けられるため、保険のこと全くわからないという方にもおすすめです。

保険とみらい

- 相談場所を選べる

- 保険以外の相談もOK

- 人気の13社の保険から比較

保険とみらいでは、相談場所を全国の様々な場所に指定することができます。

オンラインはもちろんのこと、自宅やお近くのカフェなどでも可能です。

保険の相談はもちろんのこと、お金に関する相談もできるので、知識がない方でも安心して利用することができます。

学資保険 おすすめに関するよくある質問

学資保険はいつから入るべき?

一般的に、子どもの出生直後に加入した方が返戻率は高くなるため、なるべく早く加入することがおすすめです。

多くの学資保険は、子どもが生まれる140日前からの契約が可能です。

学資保険の相場はいくら?

保険料は大学入学時の学費にあてられることが多いため、100万~200万円が相場となっています。

おすすめの学資保険まとめ

今回の記事では、おすすめの学資保険を紹介してきました。

おすすめの学資保険の選び方、返戻率を上げるためのコツなどから、自分に合った学資保険を選んでみてくださいね。

学資保険を考えているということは、小さいお子さんが既にいらっしゃるか、これから産まれるかのどちらかだと思います。

考えることがたくさんあって忙しい、保険だけじゃなくて色々考えないと…

という方がほとんどだと思いますので、まずは信頼できるプロに保険相談窓口で相談してみるのが一番おすすめです。

簡単30秒診断で進学先ごとのシミュレーションができるので、金額感が分かりやすい!

↓学資保険の無料相談はこちらから ↓

当記事監修者のコメント

ファイナンシャルプランナー(CFP®)伊藤亮太さん

子どもの保障ももちろん検討すべきですが、お住まいの地域によっては公的な保障により医療費無料など充実している場合があります。そのため、保障重視というよりかは、貯める(返戻率)という視点を重点に置いて検討されるとよいと思います。

伊藤亮太

岐阜県大垣市出身。慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、

著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)、『あなたの街でも砂金が採れる!?~令和時代の砂金採り入門~』(Amazonオンデマンド)など多数。

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。