債務整理とは、借金の支払い期限を延ばしたり、減額することができる法的手続きのことを言います。

借金を減らす際には、弁護士との連携も重要になるので事務所選びは重要です。

| はたの法務事務所 | 司法書士事務所ユナイテッドフロント | アヴァンス法務事務所 | |

|---|---|---|---|

|

|

|

|

| 特徴 | 業界最安値で対応 安さを追求する人におすすめ |

債務整理特化の司法書士法人 実績を重視する人におすすめ |

支払い管理の代行サービスもあり 完済までのサポート重視の人におすすめ |

| 実績 | 相談実績20万件以上 | 運営実績10年以上 | 相談件数34万件以上 |

| 基本費用 (税込) |

\最安/ 22,000円~ |

要問い合わせ | 要問い合わせ |

| 着手金 | \最安/ 0円 |

0円 | 11,000円〜 |

| 総合評価 | |||

| 公式サイト | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

- 債務整理には3つの種類がある

- 選び方はさまざまだが、相談料や着手金が0円のところがおすすめ

- 債務整理にかかる費用は、手続きの種類や借金額、債権者数、どの事務所に依頼するかによって異なる

- 費用を抑えて信頼できる事務所に相談したいなら「はたの法務事務所」がおすすめ!

- 「はたの法務事務所」は相談料も着手金も0円で実績も豊富!

- 市ヶ谷東法律事務所

弁護士・弁理士

幸谷 泰造さん - 公式ホームページ

2001年03月 東京工業大学理学部情報科学科 卒業

2006年11月 弁理士試験 合格

2011年09月 司法試験 合格(新65期)

2017年03月 経済産業省 特許庁 入庁(任期付公務員)

2021年04月 市ヶ谷東法律事務所 開設

<論文・書籍>

2016年04月 BUSINESS LAWYERS 「フランク三浦の事案に見る、パロディ商標に対する法務担当の留意点」 会(AIPPI)「進歩性における予測できない顕著な効果と取消判決の拘束力」

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

債務整理におすすめの弁護士・司法書士事務所19選【2024年最新】

以下では、債務整理におすすめの弁護士・司法書士事務所を紹介します。

| 司法書士/弁護士事務所 | 評価 | 基本料(税込) | 着手金 | 実績 | 公式サイト |

|---|---|---|---|---|---|

| はたの法務事務所 | \最安/ 22,000円~ | \最安/ 0円 | 相談実績20万件以上 | 公式サイトはこちら | |

| 司法書士事務所ユナイテッドフロント | 要問い合わせ | 0円 | 運営実績10年以上 | 公式サイトはこちら | |

| アヴァンス法務事務所 | 要問い合わせ | 11,000円〜 | 相談件数34万件以上 | 公式サイトはこちら | |

| サンク総合法律事務所 | 要問い合わせ | 55,000円 | 全国対応で月600件以上 | 公式サイトはこちら | |

| 司法書士法人中央事務所 | 要問い合わせ | 要問い合わせ | 全国対応 | 公式サイトはこちら | |

| ベリーベスト法律事務所 | 要問い合わせ | 0円 | 相談実績は累計36万件以上 | 公式サイトはこちら | |

| ひばり法律事務所 | 22,000円~ | 22,000円 | 債務整理7,000件以上 | 公式サイはこちら | |

| 司法書士なみき法務事務所 | 22,000円/件〜 | 22,000円(税込)/件〜 | 運営実績10年以上 | 公式サイトはこちら | |

| グリーン司法書士法人 | 21,780円~ | 0円 | 年間1,500~2,000件 | 公式サイトはこちら | |

| 司法書士法人赤瀬事務所 | 0円~ | 22,500円 | 解決実績2,000件以上 | 公式サイトはこちら | |

| みどり法務事務所 | \最安/ 11,000円~ (過払い金の場合は0円) | 11,000円〜 | 過払い金の返還累計155億円 | 公式サイトはこちら | |

| 司法書士法人杉山事務所 | 11,000円(1社あたり) | 過払金回収額全国No1 | 公式サイトはこちら | ||

| 東京ロータス法律事務所 | 22,000円~ | 22,000円 | 過去10年で3万件以上の解決実績 | 公式サイトはこちら | |

| ライズ総合法律事務所 | 22,000円~ | 55,000円〜 | 法律相談実績20万件以上 | 公式サイトはこちら | |

| アース法律事務所 | 22,000円~ | 22,000円 | 債務整理3,500件以上 | 公式サイトはこちら | |

| 弁護士法人・響 | 11,000円~ | 55,000円 | 19万名以上の相談実績 | 公式サイトはこちら | |

| 司法書士法人みつばグループ | 11,000円 / 1社あたり〜 | 55,000円 / 1社あたり〜 | 相談実績24万件以上 | 公式サイトはこちら | |

| 新大阪司法書士事務所 | 11,000円 / 1社あたり〜 | 11,000円 / 1社あたり〜 | 女性専用窓口で人気 | 公式サイトはこちら | |

| そうや法律事務所 | 11,000円 / 1社あたり〜 | 55,000円 / 1社あたり〜 | 法律関係の業務を手広く手掛ける | 公式サイトはこちら |

| 調査名 | 債務整理事務所に関するアンケート調査 |

|---|---|

| 調査方法 | クラウドワークスを用いたインターネット調査 |

| 実施期間 | 2023年10月〜2023年11月 |

| 調査対象 | 債務整理の経験がある方 |

| 債務整理のおすすめランキング調査 |

当サイトでは、信頼性や透明性を確認するために以下のような省庁や機関の情報を参考に弁護士・司法書士事務所を選定しています。

▶️ 各弁護士・司法書士事務所公式サイトに掲載のある契約条件や取引実績が透明か

▶️ 日本司法書士連合会・日本弁護士連合会・金融庁・国民生活センター・などの公的機関情報に則った運営がされているか

▶️ 日本FP協会所属のファイナンシャルプランナーによる監修

▶️ 独自アンケートによる口コミ・評判・評価の調査結果

上記項目に沿って選定することで債務整理を行うプロフェッショナルが法令を遵守し、適切にサービスを提供しているかどうかを確認しております。その他方針については、プレミアム金融コラムコンテンツ制作・運営ポリシー・広告掲載ポリシーをご確認ください。

はたの法務事務所

はたの法務事務所は、任意整理を得意としていて、過払い金請求などの実績でも定評のある司法書士事務所です。

費用は、相場よりも安く設定されており、相談は出張が必要な場合でも無料なのが特徴です。

他にも、他社ではかかる着手金が『0円』で依頼できるのがかなりお得と言えます。

司法書士事務所なので、裁判が必要な『個人再生』や『自己破産』の手続きは不向きですが、過払金・任意整理の場合は、

コストを抑えられるはたの法律事務所がおすすめです。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 任意整理 | 相談料 | 無料 |

|---|---|---|

| 基本報酬 | 1社 22,000円〜 | |

| 成功報酬 | 減額できた債務の金額の11% |

| 過払金 | 相談料 | 無料 |

|---|---|---|

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の14%、14%(別途11,000円の計算費用が発生する) |

| 個人再生 | 報酬385,000円〜 (再生委員に支払う費用としてプラス20万円〜) |

|---|

| 自己破産 | 報酬330,000円 (*ただし、少額管財事件はプラス20万円〜) |

|---|

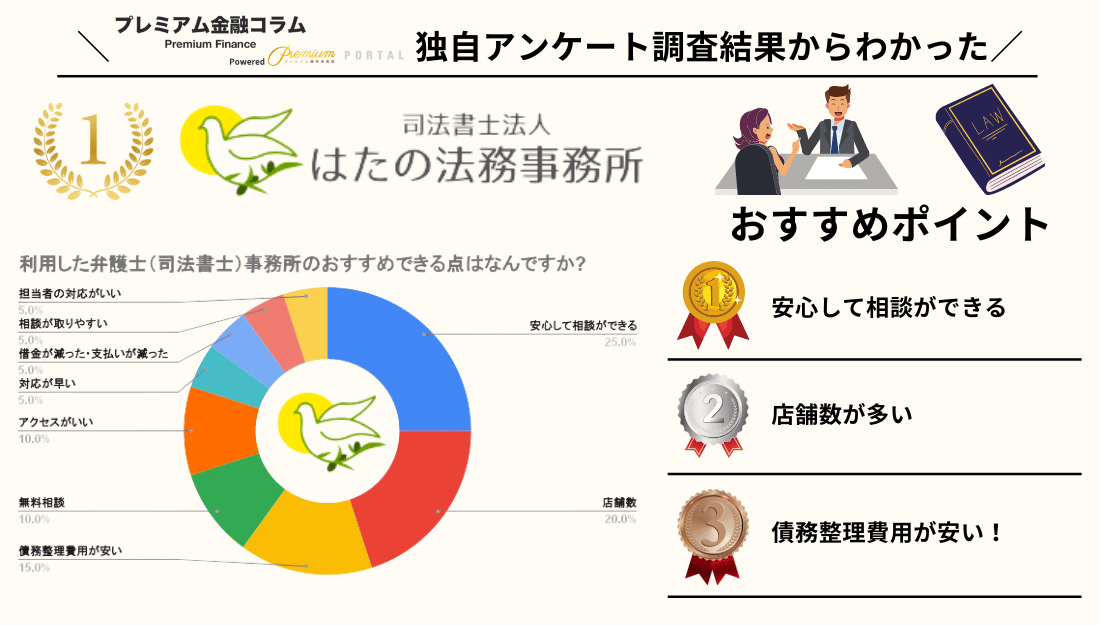

| 司法書士法人はたの法務事務所のおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 5 | 25.0% |

| 店舗数 | 4 | 20.0% |

| 債務整理費用が安い | 3 | 15.0% |

| 無料相談 | 2 | 10.0% |

| アクセスがいい | 2 | 10.0% |

| 対応が早い | 1 | 5.0% |

| 借金が減った・支払いが減った | 1 | 5.0% |

| 相談が取りやすい | 1 | 5.0% |

| 担当者の対応がいい | 1 | 5.0% |

| 女性が多い |

0 | 0% |

| 連絡が取りやすい | 0 | 0% |

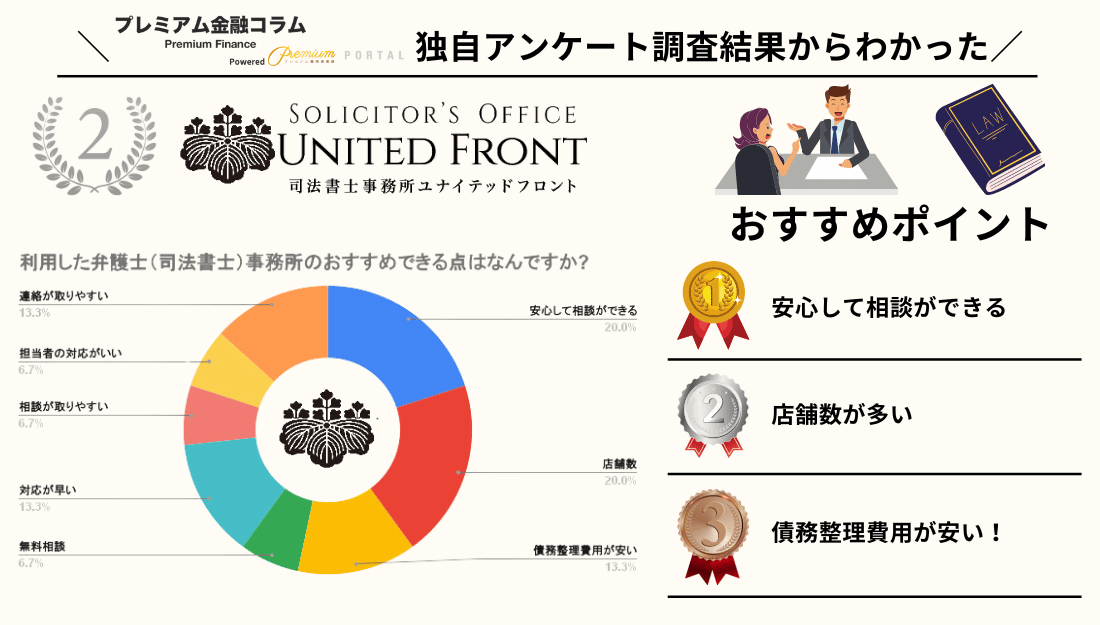

司法書士事務所ユナイテッドフロント

司法書士事務所ユナイテッドフロントは、借金問題を幅広く扱っている実績のある司法書士事務所です。

リボ払いやクレジットカード払い、カードローンでの借金問題で悩んでいる方には特におすすめです。

上記の借金問題のトータルの返済費用を債務整理で減額することができます。

| 司法書士法人ユナイテッドフロントのおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 3 | 20.0% |

| 店舗数 | 3 | 20.0% |

| 債務整理費用が安い | 2 | 13.3% |

| 無料相談 | 1 | 6.7% |

| アクセスがいい | 0 | 0% |

| 対応が早い | 2 | 13.3% |

| 借金が減った・支払いが減った | 0 | 0% |

| 相談が取りやすい | 1 | 6.7% |

| 担当者の対応がいい | 1 | 6.7% |

| 女性が多い |

0 | 0% |

| 連絡が取りやすい | 2 | 13.3% |

- 面倒な交渉・手続きは司法書士が代行可能!

- 返済プランを達成可能なものにできる!

- 借金問題で悩んでいる方におすすめ!

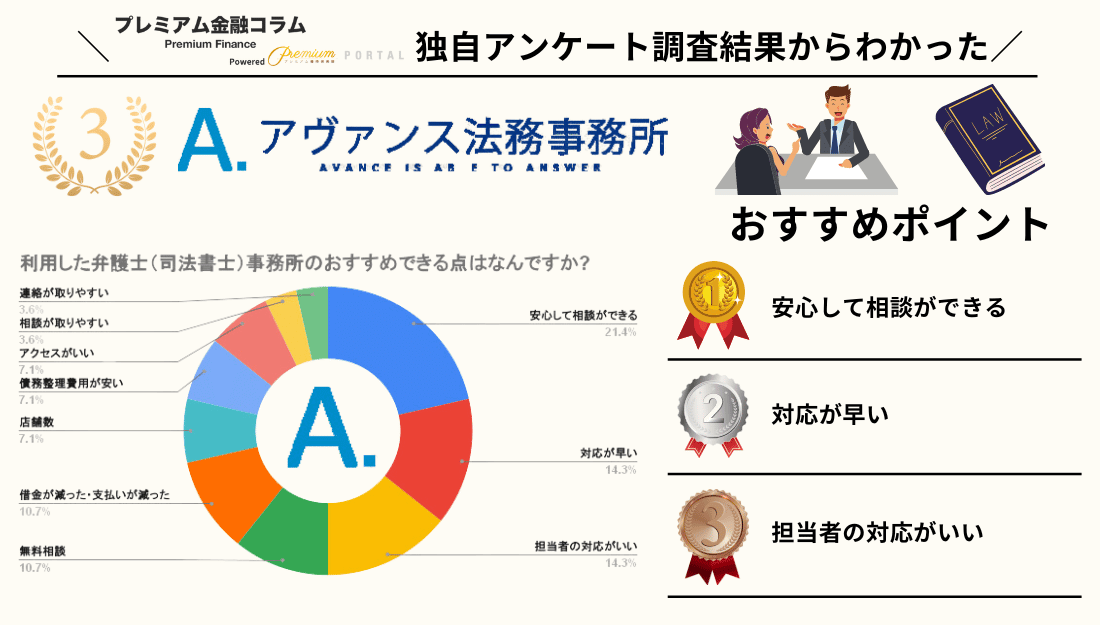

アヴァンス法務事務所

アヴァンス法務事務所は、CM効果で現在人気の司法書士法人です。

顧客対応は21時まで行っており、女性窓口もあるため、相談しやすい事務所です。

さらに特徴的なのが、債権者との交渉の進捗状況が24時間いつでも確認できるAVANCE NEXTというシステムが無料で利用可能です。

| 相談料金 | 相談は全て無料 ※負債金額や取引内容に応じます。 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金・任意整理 | 相談料 | 無料 |

|---|---|---|

| 着手金 | 11,000円〜(税込) / 1社あたり ※その他、解決報奨金、事務費用がかかります。 |

|

| 報酬 | 減減額できた債務の金額の11%(税込) 取り戻したい過払金に対して22%(税込) |

| 個人再生 | 費用 | 418,000円 ※住宅資金特別条項を利用する場合は473,000円(税込) ※事件内容により別途追加料金が発生することがあります。※債権者が10社を超える場合は別途お見積もりいたします。 |

|---|---|---|

| 予納金、申立印紙代などの実費 | 40,000円程度 |

| 自己破産 | 費用 | 352,000円〜(税込) ※事件内容により別途追加料金が発生することがあります。※債権者が10社を超える場合は別途お見積もりいたします。 |

|---|---|---|

| 予納金、申立印紙代などの実費 | 40,000円程度 |

| アヴァンス法務事務所のおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 6 | 21.4% |

| 対応が早い | 4 | 14.2% |

| 担当者の対応がいい | 4 | 14.2% |

| 無料相談 | 3 | 10.7% |

| 借金が減った・支払いが減った | 3 | 10.7% |

| 店舗数 | 2 | 7.1% |

| 債務整理費用が安い | 2 | 7.1% |

| アクセスがいい | 2 | 7.1% |

| 相談が取りやすい | 1 | 3.6% |

| 連絡が取りやすい | 1 | 3.6% |

| 女性が多い | 0 | 0% |

- 相談料が何度でも無料!

- 24時間365日受付可能!

- 完済までサポートするから安心

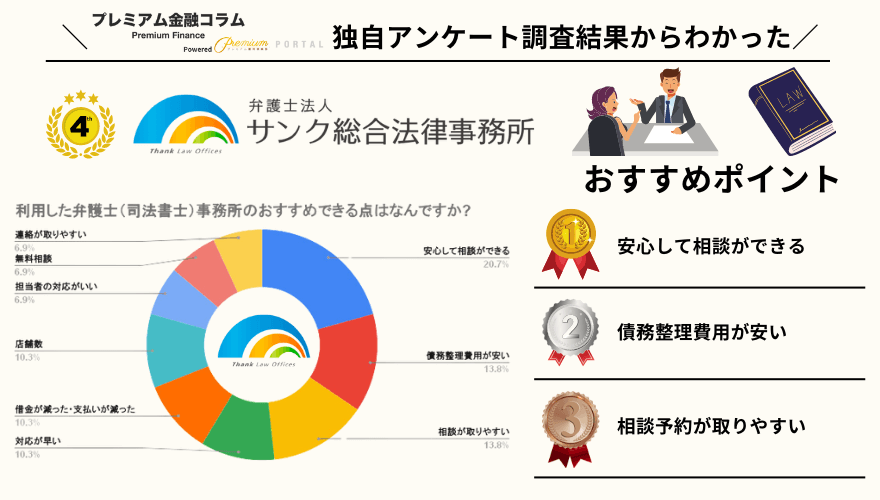

弁護士法人サンク総合法律事務所

弁護士法人サンク総合法律事務所は、男女問わずアットホームな対応で人気の法律事務所です。

全国対応で月600件以上の相談実績があり、相談も無料です。

こちらも着手金は高いですが、報酬金は低めで、見積もり支払いができるため便利です。

対応業務は広いため、どの債務整理をすれば良いのかわからない・債務の金額が大きい方は、サンク法律事務所がおすすめです。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 任意整理 | 着手金 | 55,000円 / 1社あたり |

|---|---|---|

| 基本報酬 | 11,000円 / 1社あたり | |

| 過払い報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり |

| 過払金 | 相談料 | 無料 |

|---|---|---|

| 基本報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 過払い報酬 | 5,500円 / 1社あたり |

| 個人再生 | 着手金 | 33万円〜 | |

|---|---|---|---|

| 報酬金 | 22万円〜 | ||

| 経費 | 5,500円/1社あたり |

| 自己破産 | 着手金 | 22万円〜 |

|---|---|---|

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円/1社あたり |

| サンク総合法律事務所のおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 6 | 20.7% |

| 債務整理費用が安い | 4 | 13.8% |

| 相談が取りやすい | 4 | 13.8% |

| 対応が早い | 3 | 10.3% |

| 借金が減った・支払いが減った | 3 | 10.3% |

| 店舗数 | 3 | 10.3% |

| 担当者の対応がいい | 2 | 7.0% |

| 無料相談 | 2 | 7.0% |

| 連絡が取りやすい | 2 | 7.0% |

| アクセスがいい | 0 | 0% |

| 女性が多い | 0 | 0% |

司法書士法人中央事務所

司法書士法人中央事務所は、相談料・着手金無料の司法書士事務所です。

手続きも簡単で所要時間は30~60分だけ。

特に、簡単にできる過払金のシミュレーションが人気です。

キャッシング・カードローン利用者なら数分のシミュレーションで現金が100万以上戻る可能性がわかるのでまずは試してみることをおすすめします。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金・任意整理 | 基本報酬 | 無料 |

|---|---|---|

| 過払い報酬 | 要問い合わせ | |

| 経費 | 要問い合わせ |

| 個人再生 | 着手金 | 無料 |

|---|---|---|

| 費用 | 住宅ローンなしの場合:349,800円 住宅ローンありの場合:399,800円 ※分割払い可 ※実費(印紙代、切手代等)は別途生じます |

|

| 経費 | 要問い合わせ |

| 自己破産 | 着手金 | 無料 |

|---|---|---|

| 費用 | 破産申立書などの作成:328,680円(裁判所費用別) ※分割払いについても柔軟にご相談に応じます。 |

|

| 予納金、申立印紙代などの実費 | 要問い合わせ |

ベリーベスト法律事務所

ベリーベスト法律事務所は、拠点数No.1の全国73拠点(※2024年4月現在)に展開しており、弁護士約350名(※2024年4月現在)を誇る大手法律事務所です。

実力の証となる相談件数は36万8091件(※集計期間:2011年2月~2022年12月末)、累計1067億円以上(※集計期間:2011年2月~2022年12月末)を回収した過払い金返還請求を始めとして、多くのお客さまの借金問題を、法的手段によって解決しています。

秘密厳守、24時間365日ご相談受付、日本全国どこでも相談しやすい弁護士事務所なので、どの債務整理をすれば良いのかわからない・債務の金額が大きい方は、ベリーベスト法律事務所がおすすめです。

| 相談料金 | 何度でも無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金・任意整理 | 手数料 | (1社あたり)0円〜 ※負債額に応じます。手数料が0円になるのは負債額が10万円未満の場合です。詳しくはお問い合わせください。 ※時効援用が成立した場合、手数料の上限は55,000円(税込)となります。 |

|---|---|---|

| 解決報酬金 | (1社あたり)22,000円(税込) | |

| 成功報酬 | 過払金:取り戻した過払い金の22%(裁判ありの場合27.5%) 任意整理:現在借金を返済中だった場合:減額できた金額の11% |

|

| 事務手数料 | 44,000円(税込)/1案件につき ※金額は状況によって異なります。詳しくはお問い合わせください。 |

| 個人再生 | 基本報酬 | 495,000円(税込)(住宅ローン条項なし) 605,000円(税込)(住宅ローン条項あり) |

|---|---|---|

| 成功報酬 | 無料 | |

| 経費 | 44,000円(税込) ※別途、裁判所・再生委員等への納付が必要になる場合があります。 |

| 自己破産 | 基本報酬 | 385,000円(税込) 495,000~715,000円(税込)※管財事件や個人事業主の場合 |

|---|---|---|

| 成功報酬 | 破産申立書などの作成:328,680円(裁判所費用別) ※分割払いについても柔軟にご相談に応じます。 |

|

| 経費 | 44,000円(税込) ※管財事件の場合、予納金として別途、最低20万円〜が必要となります。 |

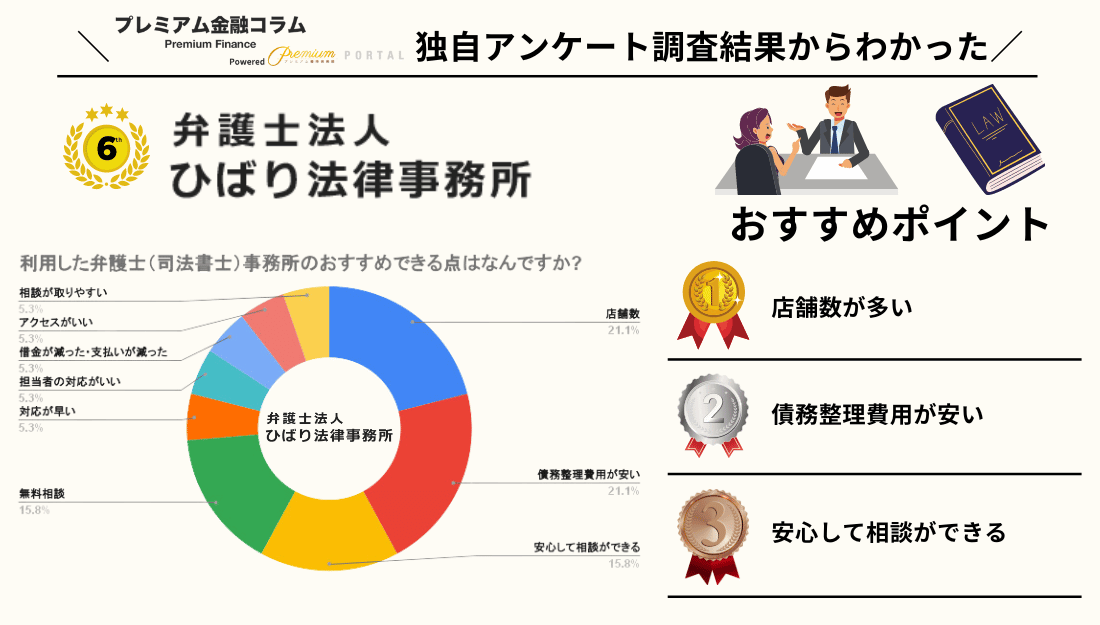

ひばり法律事務所

ひばり法律事務所は、債務整理に特化した弁護士法人です。

弁護士事務所となるので、裁判が必要な個人再生や自己破産の場合でも一括したサポートを受けることができます。

対応業務は広いため、どの債務整理をすれば良いのかわからない・債務の金額が大きい方は、ひばり法律事務所がおすすめです。

| 相談料金 | 無料 | |

|---|---|---|

| 任意整理 | 着手金 | 22,000円 / 1社あたり |

|---|---|---|

| 基本報酬 | 22,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり |

| 過払金 | 着手金 | 無料 |

|---|---|---|

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の20%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり |

| 個人再生 | 着手金 | 33万円〜 |

|---|---|---|

| 基本報酬 | 22万円〜 | |

| 経費 | 5,500円/1社あたり |

| 自己破産 | 着手金 | 22万円〜 |

|---|---|---|

| 基本報酬 | 22万円〜 | |

| 経費 | 5,500円/1社あたり |

| 弁護士法人ひばり法律事務所のおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 店舗数 | 4 | 21.1% |

| 債務整理費用が安い | 4 | 21.1% |

| 安心して相談ができる | 3 | 15.8% |

| 無料相談 | 3 | 15.8% |

| 対応が早い | 1 | 5.3% |

| 担当者の対応がいい | 1 | 5.3% |

| 借金が減った・支払いが減った | 1 | 5.3% |

| アクセスがいい | 1 | 5.3% |

| 相談が取りやすい | 1 | 5.3% |

| 連絡が取りやすい | 0 | 0% |

| 女性が多い | 0 | 0% |

プレミアム金融コラムではひばり法律事務所に独自インタビューをおこなっています。

債務整理は依頼する弁護士や話を聞いてくれる事務局の方との相性も重要になるので、事前に雰囲気を確認してみてください。

弁護士法人ひばり法律事務所小林さんに独自取材!費用を抑えるコツはとにかく相談して比較すること

弁護士法人ひばり法律事務所小林さんに独自取材!費用を抑えるコツはとにかく相談して比較すること

司法書士なみき法務事務所

司法書士なみき法務事務所は、24時間なんでも無料で相談できる司法書士事務所です。

全国で対応可能なだけでなく、周りの方に知られずに債務整理や過払い金請求などに対応してくれます。

| 相談料金 | 無料 | |

|---|---|---|

| 任意整理 | 着手金 | 22,000円(税込)/件〜 |

|---|---|---|

| 減額報酬 | – ※詳細はお問い合わせください |

| 過払金 | 着手金 | 無料 |

|---|---|---|

| 基本報酬 | 無料 | |

| 過払い報酬 | – ※詳細はお問い合わせください |

| 個人再生 | 基本報酬 | – ※詳細はお問い合わせください |

|---|---|---|

| 経費 | – ※詳細はお問い合わせください |

| 自己破産 | 基本報酬 | – ※詳細はお問い合わせください |

|---|---|---|

| 経費 | – ※詳細はお問い合わせください |

↓ 司法書士なみき法務事務所の相談はこちらから! ↓

グリーン司法書士法人

グリーン司法書士法人は、任意整理や自己破産、過払い金請求などの債務整理の実績が豊富な司法書士事務所です。

一番の違いとして、他の弁護士事務所などでは着手金がかかるのですが、こちらでは着手金も無料で対応してくれる点です。

もちろん相談は無料でできるので、相談から着手まで無料で対応してくれます。

そのため、費用をできるだけ少なくして債務整理をしたい方におすすめの司法書士事務所になります。

価格だけでなく実績も豊富で、各種メディアでも紹介されており信頼性は非常に高いです。

また、簡単な3つの質問に回答すると借金減額できるか診断してくれる便利な公式サイトもあり、相談する前の指標にもなります。

まずは気軽に借金減額診断や無料相談してみてはいかがでしょうか。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 19,800円(税込21,780円) (取り返せない場合は無料) |

|

| 過払い報酬 | 取り返した額の20% ※裁判での回収の場合25% |

|

| 任意整理 | 相談料 | 無料 |

| 基本報酬 | 1社 19,800円〜 | |

| 返還成功報酬 | 取り返した額の20% ※裁判での回収の場合25% |

|

| 減額報酬 | 無料 | |

| 個人再生 | 報酬30万円〜 (住宅ローン特例計画案付の場合+5万円) |

|

| 自己破産 | 報酬24万円~ (*管財事件は39万円〜) |

|

司法書士法人赤瀬事務所

司法書士法人赤瀬事務所は債務整理に関する相談、依頼ができる司法書士法人の1つです。

自己破産や過払い金請求、個人再生などの依頼、相談もできるので借金での困りごとなら何でも相談できます。

また、Webで借金減額診断もでき、自分の今の状況に答えるだけで借金が減額できるかすぐに分かります。

無料で診断できますのでまずは一度借金減額診断してみてはいかがでしょうか。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 出張費用は事務所様にお問い合わせ下さい。 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 着手金22,500円 | |

| 過払い報酬 | 22%(税込) | |

| 任意整理 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 減額報酬 | 11%〜 | |

| 個人再生 | 44万円 | |

| 自己破産 | 報酬44万円~ | |

\WEBでかんたん借金減額診断!/

司法書士法人みどり法務事務所

司法書士法人みどり法務事務所では過払い金や借金の減額、任意整理などの相談と依頼ができます。

秘密厳守で手続きを進めてくれるので、家族や職場の人にバレる心配が無いので安心して依頼できます。

借金やキャッシングの詳細が分かっていなくても相談可能で、うろ覚えでも大丈夫と公式ページに記載があります。

少しでも悩みや不安、取り返したいお金があるなら無料で診断できますのでまずは一度借金減額診断してみてはいかがでしょうか。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 事務所にお問い合わせ下さい。 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 事務所様にお問い合わせ下さい。 | |

| 過払い報酬 | 事務所様にお問い合わせ下さい。 (※取り戻せない場合は0円)」 |

|

| 任意整理 | 相談料 | 無料 |

| 基本報酬 | 着手金11,000円〜 | |

| 返還成功報酬 | 11,000円〜 | |

| 減額報酬 | 0円 | |

\匿名・無料で借金減額診断できる!/

司法書士法人杉山事務所

司法書士法人杉山事務所は、債務整理や交通事故を中心に、さまざまな法律問題に対応している司法書士事務所です。

他者と大きく異なるのが、弁護士だけでなく医療顧問が付いている点であり、専門チームから的確なアドバイスが受けられます。

また、相談は何回でも無料であり、24時間いつでも受付しており、融通の利く事務所です。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 55,000円 / 1社あたり | |

| 基本報酬 | 11,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 報酬 | 44万円〜 |

| 予納金(雑費) | 35万円〜 | |

| 自己破産 | 価格 | 44万円〜 |

| 経費 | 5,500円 / 1社あたり | |

\借金減額の実績多数!/

東京ロータス法律事務所

東京ロータス法律事務所は、台東区に所在する債務整理を得意とした法律事務所です。

初回の相談費用が無料のため、ご自身がどの手続きを行ったら良いかを気軽に相談できるのがポイントです。

また、ひばり法律事務所と同様、弁護士事務所となるので裁判が必要な場合でも安心して頼ることができるのもおすすめと言えます。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 22,000円 / 1社あたり | |

| 基本報酬 | 22,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 33万円〜 |

| 報酬金 | 33万円〜 | |

| 経費 | 5,500円 / 1社あたり、住宅ローン特則有 ¥110,000 | |

| 自己破産 | 着手金 | 22万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり、管財人引継予納金 ¥200,000~ | |

ライズ法律事務所

ライズ法律事務所は、5万件以上の債務整理・過払金の実績がある法律事務所です。

何度でも無料相談をすることができ、契約前から相談しやすい

任意整理の完了後に借金返済の一本化ができ、返済管理を代行してもらえる

弁護士への依頼のため費用は安くはないが、経験豊富な弁護士に任せたい人には非常におすすめです。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 5,5000円 / 1社あたり | |

| 基本報酬 | 22,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 418,000円〜 |

| 報酬金(任意の場合) | 返還額×22% | |

| 経費 | 5,500円 / 1社あたり | |

| 自己破産 | 着手金 | 363,000円〜 |

| 報酬金(任意の場合) | 返還額×22% | |

| 経費 | 5,500円 / 1社あたり | |

アース法律事務所

アース法律事務所は、元裁判官の弁護士に頼める手堅い法律事務所です。

着手件数も3500件以上あるため、安心したサポートを受けることができます。

相談は何回でも無料で、業界並みの水準なのでまず迷ったら試してみても良いかと思います。ちなみにコロナ対策としてZOOM対応もできます。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 22,000円 / 1社あたり | |

| 基本報酬 | 22,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

| 自己破産 | 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

プレミアム金融コラムでは、アース法律事務所に独自取材を行なっています。

事務所の雰囲気や事務局長小林さんの人柄も事務所選びの参考にしてみてください。

アース法律事務所にぶっちゃけインタビュー!借金返済のための借金は相談のタイミング

アース法律事務所にぶっちゃけインタビュー!借金返済のための借金は相談のタイミング

弁護士法人・響

弁護士法人・響は、問い合わせと相談実績は6万3,000件超えと、実績ある事務所です。

基本的に依頼者には1人の弁護士が担当しますが、依頼内容によっては事務所全体と連携・専門家と協議して、解決にあたってくれます。

多数の弁護士が在籍し、女性弁護士も複数名いるので、男性弁護士に話しにくい相談でも安心して依頼できます。電話やメールから法律相談の予約ができ、休日も24時間受付しているため、丁寧に相談したい方はおすすめです。

着手金はやや高めですが、相談は何回でも無料などそれに応じた手堅いサポートを受けられます。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 55,000円 / 1社あたり | |

| 基本報酬 | 11,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

| 自己破産 | 着手金 | 22万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

司法書士法人みつばグループ

司法書士法人みつばグループは、全国に6拠点ある気軽に相談できる司法書士事務所です。

東京、大阪、福岡、札幌、広島、沖縄の6拠点あり、簡単な診断もできます。

24時間365日相談でき、相談実績24万件以上の実績だから安心できますね。

インターネットを利用したオンライン動画面談に対応!コロナ環境下でも自宅で相談できておすすめです。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 55,000円 / 1社あたり | |

| 基本報酬 | 11,000円 / 1社あたり | |

| 減額報酬 | 0円 | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 44万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

| 自己破産 | 着手金 | 44万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

新大阪司法書士事務所

新大阪司法書士事務所は、業界最安値レベルの料金体系で、主婦に人気の女性専用窓口(債務Lady)を設置しているのが特徴です。

相談は無料ですが平日は17時までしか空いていないため、注意です。

秘密厳守の元、取引を最短即日停止させることができ、丁寧な相談対応が売りとなっています。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 33,000円(税込) | |

| 過払い報酬 | 取り戻した過払金の22%(税込)、但し訴訟上の返還請求の場合は27.5%(税込)+実費 | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 11,000円 / 1社あたり | |

| 基本報酬 | 11,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 38.5万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

| 自己破産 | 着手金 | 27.5万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

そうや法律事務所

そうや法律事務所は、2017年にスタートした弁護士事務所です。

大手で借金問題を解決してきた実績豊富な弁護士が対応しており、平日は21時までと時間的融通の利く点も利点です。

こちらも着手金は高いですが、分割払いが可能です。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金 | 相談料 | 無料 |

| 基本報酬 | 22,000円(債権者1社あたり) | |

| 過払い報酬 | 取り戻した過払金の22%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 任意整理 | 相談料 | 無料 |

| 着手金 | 55,000円 / 1社あたり | |

| 基本報酬 | 11,000円 / 1社あたり | |

| 減額報酬 | 減額できた債務の金額の11%(税込) | |

| 経費 | 5,500円 / 1社あたり | |

| 個人再生 | 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

| 自己破産 | 着手金 | 33万円〜 |

| 報酬金 | 22万円〜 | |

| 経費 | 5,500円 / 1社あたり | |

債務整理におすすめの弁護士や司法書士事務所の選び方

適切な方法でスムーズに債務整理を進めるには、弁護士や債務整理を扱える認定司法書士に依頼するのが最も確実な方法です。

債務整理は自分で行うこともできますが、借金や収入の状況によって適した債務整理の方法は異なるため、どの方法を利用すればよいのか、そもそも債務整理を利用できるのかを個人で判断するのは容易ではありません。

また、裁判所へ申し立てや書類の作成などに専門知識が必要であり、任意整理の交渉をするにしても、素人では借入先(債権者)に相手にされないケースも多く、失敗するリスクが高くなります。

どのような弁護士・司法書士事務所に依頼すればいいのか。ここでは弁護士・司法書士事務所を選ぶポイントを3つご紹介します。

- 債務整理を得意とする事務所を選ぶ

- 費用を総額で比較する

- 相性のよい事務所を選ぶ

- 債務額で選ぶ

- アクセスで選ぶ

債務整理を得意とする事務所を選ぶ

弁護士・司法書士事務所にはそれぞれ専門分野・得意分野があります。債務整理をほとんど扱っていない事務所よりも、債務整理を得意とし、実績の豊富な事務所を選ぶほうが、手続きや交渉をスムーズに進められる可能性が高いでしょう。

なお、認定司法書士は1社あたりの債権額(借金額や過払い金)が140万円を超える債務整理を扱えません。債権額が140万円を超える場合は、弁護士事務所に依頼しましょう。複数社に借金があって総額が140万円を超えている場合、1社あたりの借金額が140万円以内であれば認定司法書士にも依頼できます。

法務大臣の認定を受けた司法書士は,簡易裁判所において取り扱うことができる民事事件(訴訟の目的となる物の価額が140万円を超えない請求事件)等について,代理業務を行うことができます(簡裁訴訟代理等関係業務)。 簡裁訴訟代理等関係業務とは,簡易裁判所における(1)民事訴訟手続,(2)訴え提起前の和解(即決和解)手続,(3)支払督促手続,(4)証拠保全手続,(5)民事保全手続,(6)民事調停手続,(7)少額訴訟債権執行手続及び(8)裁判外の和解の各手続について代理する業務,(9)仲裁手続及び(10)筆界特定手続について代理をする業務等をいいます。

※引用元:法務省「司法書士の簡裁訴訟代理等関係業務の認定」

費用を総額で比較する

任意整理にかかる費用は事務所によって差があります。後述する一般的な相場や他の事務所の費用と比較して選びましょう。

着手金を無料にする代わりに、報酬や事務手数料に上乗せされているケースもあるため、費用は総額で比較するのがポイントです。

債務整理の費用が高額になりやすい個人再生や自己破産では、費用の分割払いや支払いの猶予に応じてもらえるかもポイントになります。

- 専門家へ法律相談する費用

- 費用相場は5,000円/30分

- 初回無料の事務所も多数

- 債務整理の依頼に要する費用

- 費用相場は2〜5万円/借入先1社

- 着手金無料の事務所もあり

- 解決報酬:成功案件ごとに発生する費用、費用相場は2万円

- 減額報酬:借金減額に対して発生する費用、相場は減額価格の10%

相性のよい事務所を選ぶ

借金はセンシティブな問題であり、手続き完了までに1年近くかかる場合もあります。そのような問題を安心して相談でき、親身になって問題解決に取り組んでもらえる事務所を選びましょう。

とはいえ、相性のよさは実際に相談してみないとわかりにくいものです。口コミや評判なども参考にしながら、費用の見積もりもかねて実際に相談してみましょう。初回相談は無料の事務所も多いです。

はたの法務事務所は相談料が無料なだけでなく、着手金も無料なので相談しやすいので、まずははたのに相談してみるのがおすすめです!

債務額で選ぶ

ネット検索すると、そもそも弁護士や司法書士などでどちらの事務所を選択していいか迷います。

弁護士と司法書士で選ぶ基準は、債務額です。

債務額140万円以上の場合、弁護士に依頼した方がいいでしょう。

法務大臣の認定を受けた司法書士は,簡易裁判所において取り扱うことができる民事事件(訴訟の目的となる物の価額が140万円を超えない請求事件)等について,代理業務を行うことができます(簡裁訴訟代理等関係業務)。 簡裁訴訟代理等関係業務とは,簡易裁判所における(1)民事訴訟手続,(2)訴え提起前の和解(即決和解)手続,(3)支払督促手続,(4)証拠保全手続,(5)民事保全手続,(6)民事調停手続,(7)少額訴訟債権執行手続及び(8)裁判外の和解の各手続について代理する業務,(9)仲裁手続及び(10)筆界特定手続について代理をする業務等をいいます。

※引用元:法務省「司法書士の簡裁訴訟代理等関係業務の認定」

弁護士のケースでは、債務額に上限がないのが特徴です。

回収可能な過払い金に関しては、納得いくまで対応でき、早期返還が期待できます。

債務額140万円未満の場合は、司法書士に依頼するといいでしょう。弁護士事務所に比べて、費用を抑えられます。

アクセスで選ぶ

弁護士・司法書士に依頼する内容によっては、数回事務所に行かなければならないことがあります。そのため自宅から通いやすい場所の事務所を選ぶこともおすすめです。

いくら評判が良くても、自宅から事務所までのアクセスが悪いと、金銭的にも時間的にも負担が大きくなってしまいます。

それでも評判が良く、自宅から遠い事務所に相談したい場合は、無料の電話相談や出張無料の事務所を選ぶと良いでしょう。

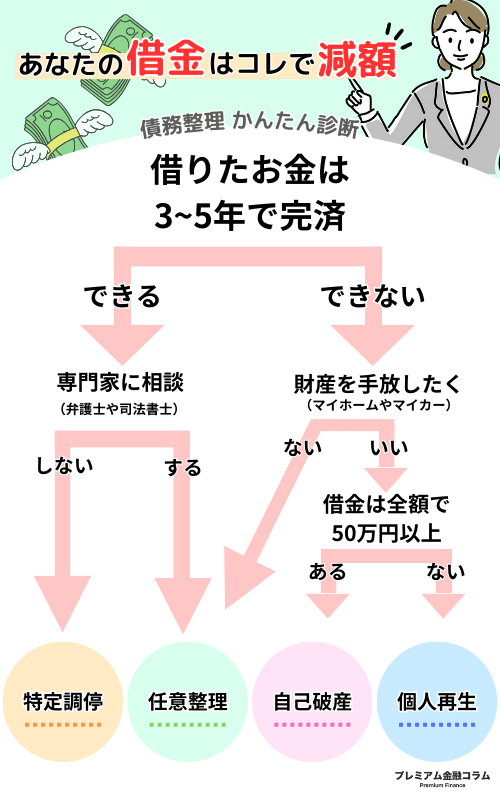

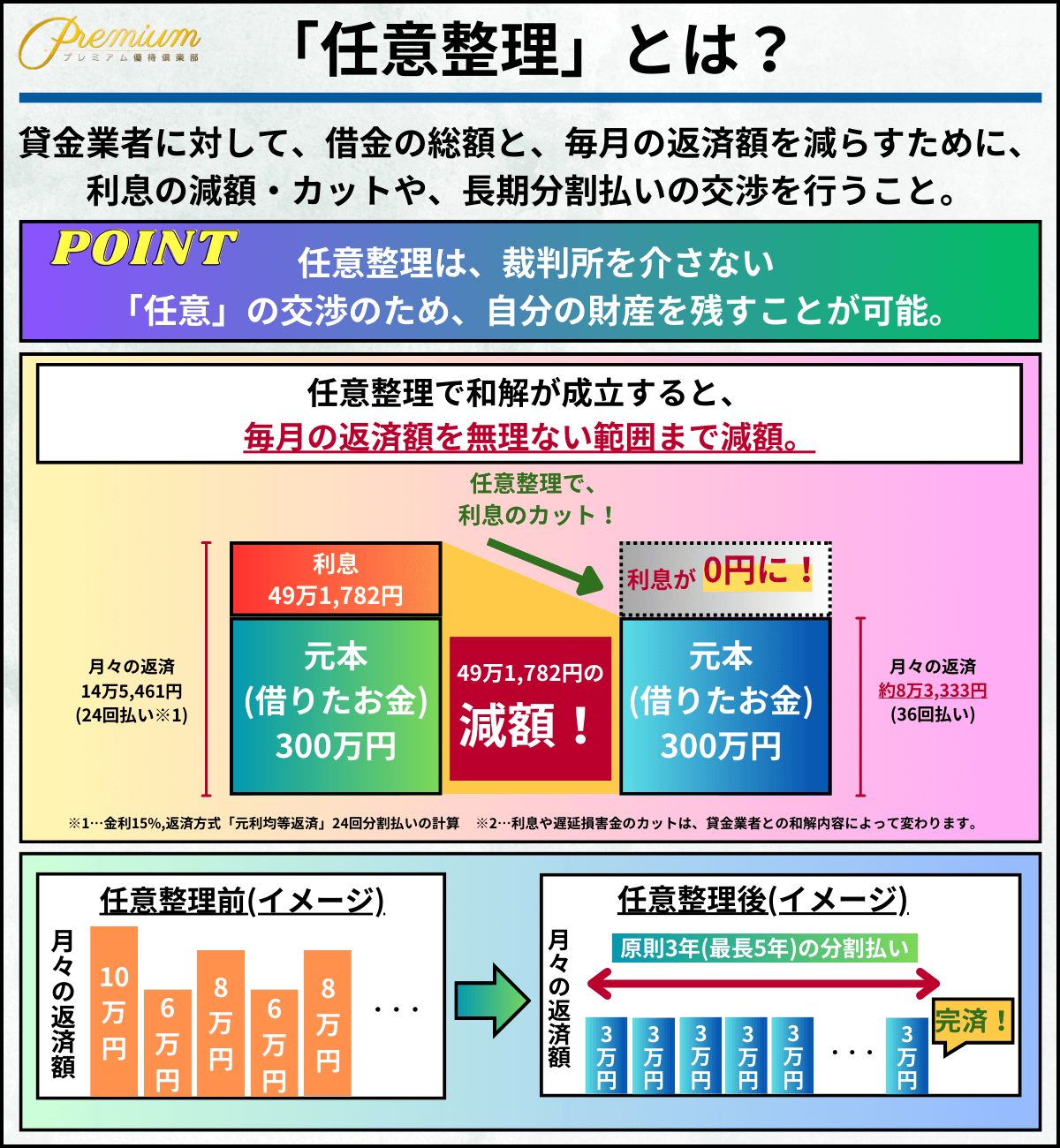

債務整理とは?3つの方法と費用相場

債務整理とは、返済が困難になった借金を減額・免除してもらったり、返済を猶予してもらったりする手続きのことをいいます。

借りたお金は返すのが基本ですので、無断で返済をやめてしまえば契約違反となり、遅延損害金を請求されたり、一括返済を求められたりして、状況がさらに悪化しかねません。

債務整理は、このような借金問題を合法的に解決するための救済措置なのです。

債務整理の具体的な方法としては、「任意整理」「個人再生」「自己破産」の3種類があります。

以下の日本弁護士連合会の2020年破産事件及び個人再生事件記録調査【報告書】や画像の図に記載されている通り、債務整理(個人再生や自己破産など)を行なった人の収入は低いです。

破産債務者の平均月収は、14万2021円である

再生債務者の平均月収は26万1323円である。

(ここのいう再生債務者は個人再生を行なった方のことを指している)

参考元:日本弁護士連合会の2020年破産事件及び個人再生記録調査【報告書】

- 任意整理

- 個人再生

- 自己破産

任意整理

銀行や消費者金融業者などの借入先(債権者)と直接交渉し、双方が合意した上で、無理なく返済できる返済方法に見直す手続きです。

一般的には、合意(和解)から完済までに発生する利息(将来利息)が免除され、元金のみの返済になります。

任意整理を行うには、「完済の意志があること」、「原則3〜5年程度の分割払いで完済できるだけの安定した収入があること」が条件です。

収入はあるものの、多額の借金や金利の高さによって利息負担が重い、元金の返済が進まず完済の目処が立たないといった場合は、まず任意整理を検討しましょう。

個人の財産を手放す必要はないため、債務整理の中では生活への影響が最も少なく、借金の存在や債務整理をしたことを周囲に知られにくいのも特徴です。

ただし、個人信用情報機関に5年間登録され、いわゆるブラックリストに載った状態となるため、その間はクレジットカードが使えなくなったり、ローンを組めなくなったりするデメリットがあります。

任意整理の費用

任意整理では、弁護士や司法書士に支払う報酬(相談料・着手金・解決報酬金・減額報酬金)が費用としてかかります。

裁判所の関与はないため、裁判所費用はかかりません。

費用の総額は債権者数や借金額(減額される利息額)によって異なりますが、債権者が1社であれば「3〜5万円+減額報酬(減額分の10%程度)」が相場です。

任意整理にかかる費用の相場の内訳

<弁護士・司法書士報酬>

| 相談料(法律相談時) | 1万円程度(※無料の場合もあり) |

| 着手金(案件着手時) | 1万円程度〜(※無料の場合もあり) |

| 解決報酬金(案件成功時) | 債権者1社につき2万円程度 |

| 減額報酬金(減額成功時) | 減額分の10%程度 |

個人再生

裁判所に申し立てを行い、民事再生法に基づいて借金を5分の1〜10分の1まで減額してもらう方法です。

個人再生では再生計画を作成し、その計画が裁判所に認められると借金が減額(一部免除)され、原則3年間(最長5年間)での分割返済が可能になります。

住宅ローンの残っている住宅がある場合、住宅ローン特則(住宅資金特別条項)を利用すればそのまま住み続けられるのが特徴です。

個人再生を行うには、「継続的・安定的な収入があり、再生計画に沿った返済ができること」、「住宅ローンを除く借金総額が5,000万円以下」という条件があります。

任意整理による利息免除だけでは借金の完済が難しいものの、住宅ローンのある住宅を手放したくない。そのような人は個人再生を検討しましょう。

個人再生の場合、個人信用情報機関には5〜10年(※)登録され、官報にも掲載されます。

また、保証人や連帯保証人がいる場合には、保証人・連帯保証人が減額部分の返済義務を負います。

※個人信用情報機関は3つあり、JICC(消費者金融系)とCIC(クレジット・信販系)には5年間、KSC(銀行系)には10年間登録されます。

個人再生の費用

個人再生では、弁護士や司法書士に支払う報酬(相談料・着手金・報酬金)のほか、裁判所費用がかかります。

費用の総額は、住宅ローンの有無や個人再生委員の選任の有無によって異なり、30〜70万円程度が相場です。

個人再生にかかる費用の相場の内訳

<弁護士・司法書士報酬>

| 相談料 | 1時間あたり1万円程度(※無料の場合もあり) |

|---|---|

| 着手金 | 30万円程度〜(※報酬金に含まれ無料の場合もあり) |

| 報酬金 | 20万円程度〜(住宅ローンなし) 30万円程度〜(住宅ローンあり) |

住宅ローンがあると手続きが増えるため、一般的に報酬金は割高になります。

<裁判所費用(裁判所により異なる)>

| 申立手数料 | 1万円 |

|---|---|

| 官報公告費(予納金) | 約1万4,000円 |

| 郵便切手 | 数千円程度 |

| 個人再生委員の報酬 (選任される場合のみ) |

20万円程度 |

個人再生委員は、主に申立人(債務者)の財産・収入の調査や再生計画案作成の助言を行うために裁判所が選任する弁護士です。

裁判所によって、弁護士に依頼している場合は選任されなかったり、報酬が安くなったりします。

例えば東京地裁の場合、通常の個人再生委員報酬は25万円ですが、弁護士に依頼している場合は15万円になります。

自己破産

裁判所に申し立てを行い、税金や養育費などの非免責債務を除くすべての借金の返済を免除(免責)してもらう方法です。

自己破産を行うには、「借金を返済できない(支払不能)状態にあること」、「やむを得ない(免責不許可事由に該当しない)理由による借金であること」という条件があります。

免責不許可事由に該当するケースで多いのは、収入に見合わない浪費や、パチンコ・競馬などの賭博(ギャンブル)、株・先物・FX取引などによる借金です。

自己破産すると、破産手続き開始決定前に保有していた財産は、生活必需品や99万円以下の現金などを除いて原則処分(没収)され、債権者への返済に充てられます。

また一部の資格や職業は免責許可決定まで制限を受け、その間は職務に就けません。

個人信用情報機関には5〜10年(※個人再生と同様)登録され、官報にも掲載されます。

保証人・連帯保証人がいれば、保証人・連帯保証人に返済義務が移ります。

自己破産の費用

自己破産でも、弁護士や司法書士に支払う報酬(相談料・着手金・報酬金)のほか、裁判所費用がかかります。

費用の総額は、同時廃止となる場合と管財事件となる場合で大きく変わり、同時廃止の場合は20〜40万円程度、管財事件となる場合は50〜80万円程度が相場です。

自己破産にかかる費用の相場の内訳

<弁護士・司法書士報酬>

| 相談料 | 1時間あたり1万円程度(※無料の場合もあり) |

| 報酬金(着手金を含む) | 20〜40万円程度(同時廃止) 30〜50万円程度(管財事件) |

<裁判所費用(裁判所により異なる)>

| 申立手数料 | 1,500円 |

| 官報公告費(予納金) | 約1〜2万円 |

| 郵便切手 | 数千円程度 |

| 引継予納金 (管財人報酬・管財事件のみ) |

20万円〜(少額管財事件) 50万円〜(管財事件) |

同時廃止とは、債務者に財産がないことが明らかな場合、破産手続き開始と同時に破産手続きを終えるものです。

財産を調査し、処分・換価して債権者に配当する手続きが行われないため、破産管財人が選任されず、裁判所費用も数万円程度で済みます。個人の自己破産の約60%は同時廃止です。

これに対し、破産管財人が選任される通常の自己破産(管財事件)では、引継予納金(破産管財人の報酬)として通常50万円程度かかります。

また、個人が弁護士に依頼して自己破産を行う場合に限り、一定の条件を満たせば少額管財(※裁判所により名称は異なる)として扱われ、引継予納金が20万円程度で済みます。

ただし、少額管財はすべての裁判所で採用されているわけではないので注意しましょう。

過払金請求の費用

過払金請求では、一般的に過払金が返還された場合に成功報酬として過払金報酬金を支払います。

その上限は日本弁護士連合会や日本司法書士連合会で規定されており、返還された過払金の20%以下(裁判を行った場合は25%以下)です。このほか、着手金・報酬金として数万円程度かかる場合があります。

司法書士事務所・弁護士の債務整理に相談するメリット

最適な任意整理を提案してもらえる

任意整理や個人再生、自己破産などからあなたの状況に合ったものを提案してもらえます。

手続きの工程を省ける

面倒な書類の工程を省くことができます。

自分でやろうとすると、かなりの勉強や手続きをしなければなりません。

督促を止めることができる

司法書士や弁護士から金融機関に連絡することで、督促を止める依頼もできます。

債務整理を専門家に依頼する時の注意すべき点

債務整理をすれば借金減額・免除が可能です。

専門家へ依頼して手続きを行うことによって、借入先からの督促や請求を止めることができます。

しかし債務整理をすることで、官報という国が発行する資料に個人情報が掲載され、クレジットカードの利用停止等、デメリットもいくつかあります。

債務整理で発生する注意点をしっかりおさえたうえで、慎重に検討する必要があります。

債務整理で注意すべき点①信用情報機関でブラックリストに入る

俗にいう「ブラックリスト入り」です。

個人信用情報機関に事故情報として登録され、一定期間クレジットカードを利用できなくなります。

目安としては、5~10年ほどです。

任意整理・個人再生・自己破産、すべての債務整理が該当です。

※個人信用情報機関は3つあり、JICC(消費者金融系)とCIC(クレジット・信販系)には5年間、KSC(銀行系)には10年間登録されます。

債務整理で注意すべき点②個人再生・自己破産は「官報」に掲載

個人再生・自己破産の場合は、政府発行の「官報」という広報誌に個人情報が掲載されてしまいます。

主に金融関連や、区役所など税金部門で勤務している一部の人が見るもので、ネット上でも閲覧可能な情報です。

債務整理について誰にもバレたくないという方は、個人再生・自己破産に関してのみ、官報でバレる場合があるということを念頭に置いて検討しましょう。

債務整理で注意すべき点③自己破産は全財産売却

自己破産の場合、借金と引き換えに自由財産以外の全財産を売却することになります。

自由財産と認められない住宅や車など、財産を保有している方は基本的に全差し押さえとなる点に気を付けて決断をしてください。

| 自由財産と認められるもの | |

|---|---|

| 新得財産 | 破産手続後に取得した財産を指します。 |

| 差押禁止財産 | 衣服・食糧・燃料・業務に必要な道具等、生活に必要となる財産を指します。 |

| 現金99万円以下 | 預金ではない手元にある現金を指します。 |

| 自由財産の拡張 | 裁判所により上記に当てはまらない場合も財産と見なすこともあります。 |

債務整理を依頼するなら弁護士?司法書士?

いざ債務整理を依頼しようとしても、弁護士と司法書士のどちらに依頼すればいいのか迷うことがあると思います。

しかし実際は、依頼するなら弁護士がおすすめです。

ここでは業務範囲などの点から弁護士を選んだほうが良い理由について解説します。

【業務範囲】債務整理の依頼はどっちにするべき?

実は司法書士の業務範囲は弁護士と比べて、限りがあることをご存知ですか?

弁護士は法律に関する相談に乗るだけでなく、交渉の代行をしたり、依頼者を裁判で弁護することができます。

一方、司法書士の業務範囲は、登記や供託の担当、裁判所に提出する書類の作成と提出が主な業務です。

債務整理に焦点を当てると、どちらも相談・交渉・訴訟はできますが、司法書士は1社あたりの過払い金などが140万円を超えると対応できなくなってしまいます。

そのため、債務整理の金額にもよりますが、業務範囲の限度を気にしないで済む弁護士に依頼することがおすすめです。

【手続きの手間】債務整理の依頼はどっちにするべき?

依頼内容によっては弁護士の方が司法書士よりも円滑に進むケースが多いです。

破産手続きの場合、弁護士は代理人になることができるので代理人になれない司法書士よりも手続きを早く完了させることができます。

また任意整理の場合でも、訴訟されて結果的に弁護士に依頼したというケースが多いです。

そのため、弁護士に依頼することで手続きを円滑に進められるだけでなく、二度手間を防ぐこともできます。

なるべく早く解決させたい方は弁護士に依頼することをおすすめします。

【依頼料金】債務整理の依頼はどっちにするべき?

料金を見ると、弁護士と司法書士に大きな違いはありません。

債務整理については日本弁護士連合会と日本司法書士連合会によって上限金額が近く設定されています。

それぞれの依頼料金は以下の通りです。

| 費用項目 | 司法書士 | 弁護士 |

|---|---|---|

| 訴訟による過払い金回収 | 25% | 25% |

| 訴訟ではない過払い金報酬 | 20% | 20% |

| 債務の減額報酬 | 10% | 10% |

| 解決報酬 | 50,000円 / 1社 | 20,000円 / 1社 |

弁護士や司法書士は本当に信頼してよい?

これまで借金に悩まされてきた方なら「本当に信頼できる人に相談・依頼したい」と思う方も多いでしょう。

実際のところ、弁護士や司法書士だからといって必ず誰でも信頼できる、ということはありません。

弁護士費用や司法書士の報酬は各事務所が自由に決めてよいことになっているため、中にはぼったくりとも思える費用を設定している事務所も存在します。

そのため、債務整理について弁護士や司法書士に相談・依頼する際には、しっかりと信頼できるかどうかを見極める必要があります。

最近では、無料相談を実施している法律事務所や司法書士事務所も多くなっているので、まずは無料相談を利用し、信頼できるかどうかをチェックしてみるのがよいでしょう。

まずは無料相談窓口で相談してみるのもおすすめ

債務整理について相談できるのは、法律事務所や司法書士事務所だけではありません。

「いきなり専門家に直接相談するのはハードルが高い」という方なら、まずは以下のような無料相談窓口で相談してみるのもよいでしょう。

- 法テラス

- 日本弁護士連合会の法律相談

- 金融庁金融サービス利用者相談室

法テラス

法テラスは、国によって設立された法的トラブル解決のための「総合案内所」です。条件を満たすことで弁護士への無料相談や弁護士費用の立て替え制度を利用することができます。

収入面での条件は公式ホームページで確認できるので、お金に困っている、できるだけ費用をかけずに弁護士に相談したいという方はチェックしてみるとよいでしょう。

日本弁護士連合会

日本弁護士連合会でも弁護士に対する無料相談を定期的に実施しています。

実施日時等は各弁護士会によって異なるので公式ホームページで確認してみましょう。

ただし、相談を担当する弁護士は自分で選ぶことができないので、必ずしも債務整理について詳しい弁護士にあたるかどうかはわかりません。

あくまでも、債務整理全般に関する質問や相談になることを覚えておきましょう。

金融庁金融サービス利用者相談室

金融庁金融サービス利用者相談室では、金融機関とのトラブルについての相談を受け付けており、問題解決のために他機関の紹介やアドバイスを受けることができます。

ただし、実際に問題解決のために仲介してくれるわけではないので、あくまでも相談までになるという点には注意が必要です。

債務整理ができる事務所に関するアンケート調査結果

| 調査名 | 債務整理事務所に関するアンケート調査 |

|---|---|

| 調査方法 | クラウドワークスを用いたインターネット調査 |

| 実施期間 | 2023年10月11日 ~ 2023年11月6日 |

| 調査対象 | 債務整理の経験がある方 |

| 詳細 | 独自アンケート調査報告書より |

債務整理を検討されている方に必要な情報をまとめるため、インターネット調査でアンケートを行いました。

債務整理に関するよくある質問

最後によくある質問についてです。今回の記事を読んでもよくわからないなと思った点があればぜひ参考にしてください。

- 債務整理にはどんなメリット・デメリットがある?

- 債務整理をするとクレジットカードが使えない?

それでは、詳しく説明していきましょう。

債務整理にはどんなメリット・デメリットがある?

債務整理には、次のようなメリット・デメリットがあります。

任意整理、個人再生、自己破産の順に生活への影響が大きくなるため、状況に応じてこの順に利用を検討していきましょう。

| メリット | デメリット | |

| 任意整理 | 利息の返済が免除される 特定の借入先のみを対象に交渉できる 原則、財産を手放さなくてよい 周囲に知られにくい 借金の理由は不問 |

元金の返済は免除されない 個人信用情報機関に5年間登録される 安定・継続した収入がないと利用できない |

| 個人再生 | 元金の返済が大幅に免除される 原則、財産を手放さなくてよい(住宅ローンのある住宅を含む) 資格・職業の制限がない 借金の理由は不問 |

個人信用情報機関に5〜10年間登録される 官報に掲載される 保証人に返済義務が移る 手続きに費用と時間がかかる 安定・継続した収入がないと利用できない |

| 自己破産 | 借金の返済が全額免除される(税金・養育費などの非免責債務を除く) 無職・無収入でも利用できる |

個人信用情報機関に5〜10年間登録される 官報に掲載される 一定以上の財産は処分(没収)される 免責決定まで、一部の職務に就けなくなる 保証人に返済義務が移る |

債務整理をするとクレジットカードが使えない?

債務整理をすると個人信用情報機関にその情報が登録され、登録期間中は原則クレジットカードを作ったり、新たにローンを組んだりできなくなります。

すでに発行済みのクレジットカードならそのまま使えるのではと思うかもしれませんが、クレジットカード会社は定期的に個人信用情報を確認しており、債務整理を行ったことがわかると利用停止になります。

過払金請求は債務整理(金融事故)に該当しないため、個人信用情報やクレジットカードの利用に影響はありません。

債務整理と過払金の違いは?

過払い金とは、法定利息を超えて支払った本来支払う必要のない利息のことです。

改正貸金業法が施行された2010年6月18日より前に借金をしていた場合、現在の上限金利である年20%を超える利息を支払い、過払い金が発生している可能性があります。

過払い金がある場合には、債権者(貸金業者など)に返還請求をして取り戻すことができます。

債務整理おすすめランキングの算定基準

当コンテンツの債務整理おすすめランキングは以下の項目をもとに作成しています。

- 利用者への安心面

- 債務整理の実績

- 債務整理に関する費用

- お問合せのしやすさ

- 債務整理経験者によるおすすめ度

- 専門家によるおすすめ度

それぞれの項目で各事務所を採点しております。

債務整理のおすすめ弁護士・司法書士まとめ

- 債務整理には3つの種類がある

- 選び方はさまざま

- 債務整理にかかる費用は、手続きの種類や借金額、債権者数、どの事務所に依頼するかによって異なる

- 費用を抑えて信頼できる事務所に相談したいならはたの法務事務所がおすすめ!

- はたの法務事務所は相談料も着手金も0円で実績も豊富!

今回は、債務整理について詳しくみていきました。

実際に債務整理する際にどのよう弁護士・司法書士に相談すればいいのかざっくりと分かったかと思います。

必ずご自身の状況とあうのかきちんと相談してから行いましょう。

- ポイント還元率の高いクレジットカード人気比較ランキング

- 【ステータス重視】かっこいいクレジットカードランキング|メリット、特徴、選び方を徹底比較

- 専業主婦でも作れるクレジットカードはどれ?おすすめ人気カードランキング5選

- 審査が甘い・緩いクレジットカードとは?審査落ちでもおすすめできるカードを厳選

- エポスカードの口コミは?実際の評判からわかるメリット・デメリットや審査難易度まで解説!

- クレジットカードを選ぶ基準って?年代別で得するおすすめクレジットカードの選び方を解説

- クレジットカードの作り方を完全ガイド|学生・未成年・無職の場合の作り方まで徹底解説

- 楽天カードの口コミ・評判はやばい?メリットやデメリット、審査のゆるさまで徹底解説

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。

各債務整理事務所の採点基準・ランキング根拠

当サイトで紹介している債務整理事務所の情報は、

を根拠に客観的な数値やデータを用いてコンテンツを作成・執筆しております。なお、掲載している口コミ情報の詳細については下記の通りです。

債務整理事務所アンケート調査概要

| 調査概要 | 債務整理事務所の口コミ収集 |

|---|---|

| 調査目的 | 債務整理事務所を利用した感想や長所などを調査するため |

| 実施期間 | 2023年10月〜2023年11月 |

| 調査方法 | インターネット調査 |

| 調査対象 | 対象の債務整理の利用経験がある方 |

| 調査対象地域 | 日本 |

| 調査対象の事務所 | ⚫️司法書士法人はたの法務事務所 ⚫️司法書士事務所ユナイテッドフロント ⚫️アヴァンス法務事務所 ⚫️弁護士法人サンク総合法律事務所 ⚫️弁護士法人ひばり法律事務所 |

| 有効回答数 | 91 |

| 調査方法媒体 | 株式会社クラウドワークス |

※インターネットでの口コミで投稿された内容は、あくまでもユーザー自身の個人的な感想や評価です。債務整理事務所の信頼性を保証するものではありません。ユーザーによって判断基準は異なることがあり、参考程度に読み進めていただくことをおすすめします。

※債務整理を比較・選択する際は、公式サイトなどをご確認ください。口コミ投稿時とサービスやキャンペーン内容は変更している可能性があります。

当コンテンツを作るにあたって人気の債務整理事務所18社を比較しました。

今回、検証にあたって比較した項目は以下のとおりです。

- 利用者への安心面

- 債務整理の実績

- 債務整理に関する費用

- お問合せのしやすさ

- 債務整理経験者によるおすすめ度

- 専門家によるおすすめ度

詳しい内容はランキング根拠をご覧ください。

債務整理事務所のランキング根拠

利用者への安心面

1つ目の比較項目は「利用者への安心面」です。

公式サイトや独自アンケートの情報をもとに4段階で評価しました。

▶️ 20点:司法書士や弁護士の詳細プロフィールあり/満足度95%以上

▶️ 15点:司法書士や弁護士の詳細プロフィールあり

▶️ 10点:相談実績30万件以上

▶️ 5点:記載なし

債務整理の実績

2つ目の比較項目は「債務整理の実績」です。

債務整理の実績が多いほど、債務整理対応の証明になります。

取り扱い銘柄数は3段階で評価しています。

▶️ 20点:過去事例の掲載あり/10年以上の実績

▶️ 10点:過去事例の掲載/運営歴の実績記載なし

▶️ 0点:該当なし

債務整理に関する費用

3つ目の比較項目は「債務整理に関する費用」です。

債務整理の費用に応じて、4段階で評価しました。

▶️ 20点:22,000円〜

▶️ 15点:22,001円以上〜

▶️ 10点:40,000円以上〜

▶️ 5点:記載なし

お問合わせのしやすさ

4つ目の比較項目は「お問合わせのしやすさ」です。

債務整理がしたいときに利用者にとって問い合わせしやすい環境が整っているかどうかで評価しました。

▶️ 20点:電話 / メール

▶️ 15点:電話 / メールどちらかのみ + LINE

▶️ 10点:電話 / メールどちらかのみ

▶️ 5点:フォームのみ

債務整理経験者によるおすすめ度

5つ目の比較項目は「債務整理経験者によるおすすめ度」です。

実際に債務整理事務所を利用した方が他の方にも利用をすすめたいかで評価しました。

▶️ おすすめ度合いを50点満点で採点

※母数不足のものは35点を付与

専門家によるおすすめ度

5つ目の比較項目は「専門家によるおすすめ度」です。

現役FPなど、お金の知見が豊富な専門家からみたおすすめ度合いを評価しました。

▶️ おすすめ度合いを100点満点で採点

スコアの詳細

| 総合点 | 安心 | 実績 | 費用 | お問合せのしやすさ | 利用者おすすめ度 | 専門家おすすめ度 | |

|---|---|---|---|---|---|---|---|

| 司法書士法人はたの法務事務所 | 194 | 20 | 20 | 20 | 20 | 42 | 72 |

| 司法書士事務所ユナイテッドフロント | 191 | 15 | 20 | 20 | 20 | 42 | 74 |

| アヴァンス法務事務所 | 189 | 10 | 20 | 20 | 20 | 43 | 76 |

| 弁護士法人サンク総合法律事務所 | 181 | 15 | 0 | 20 | 20 | 41 | 85 |

| ベリーベスト法律事務所 | 177 | 15 | 10 | 20 | 20 | 35 | 77 |

| 弁護士法人ひばり法律事務所 | 159 | 15 | 0 | 20 | 20 | 41 | 63 |

| 司法書士なみき法務事務所 | 158 | 15 | 20 | 20 | 10 | 35 | 58 |

| グリーン司法書士法人 | 155 | 15 | 10 | 20 | 20 | 35 | 55 |

| 司法書士法人赤瀬事務所 | 153 | 15 | 10 | 15 | 20 | 35 | 58 |

| みどり法務事務所 | 149 | 15 | 10 | 20 | 20 | 35 | 49 |

| 司法書士法人杉山事務所 | 147 | 15 | 0 | 20 | 20 | 35 | 57 |

| 弁護士法人東京ロータス法律事務所 | 135 | 15 | 10 | 20 | 20 | 35 | 35 |

| ライズ綜合法律事務所 | 131 | 15 | 0 | 10 | 20 | 35 | 51 |

| アース法律事務所 | 130 | 20 | 10 | 10 | 15 | 35 | 40 |

| 弁護士法人響 | 126 | 15 | 0 | 10 | 20 | 35 | 46 |

| 新大阪法務司法書士事務所 | 124 | 15 | 0 | 20 | 20 | 35 | 34 |

| 司法書士法人みつばグループ | 121 | 20 | 10 | 20 | 15 | 35 | 21 |

| そうや法律事務所 | 120 | 15 | 0 | 10 | 20 | 35 | 40 |

※対象債務整理事務所の情報変化や、算定基準の随時見直し等によりランキングは変動する場合がございます。

【各種投資を始める前に確認しましょう。】

消費者庁提供:「投資などのお金に関するトラブルや悪質商法について」

【投資の仕組みを理解しよう!】

消費者庁提供:「お金を育てる「資産運用」の知識」

本サイトのカードローン(貸金業者)に関する記載根拠、及び独自調査の結果、法務省や金融庁、e-gov法令検索に基づく記載

本記事では、金融庁の「登録貸金業者情報検索サービス」に記載されている貸金業者登録を受けている会社のみをご紹介いたします。

合わせて、法律で定められ、法務省ホームページ等から発出されている法定利率や、貸金業法を遵守した業者から、ご紹介をしています。

※(法定利率の変動の仕組みについては、「法定利率の変動制に関する説明資料(法務省HP/新しいウィンドウで開きます。)」を御覧ください。)

参考:民法第四百四条第五項の規定に基づき、令和五年四月一日から令和八年三月三十一日までの期における基準割合を告示する件(令和4年法務省告示第64号【PDF】(e-Gov法令検索-デジタル庁管轄 ※旧総務省・行政管理局管轄/新しいウィンドウで開きます。)

カードローン(貸金業者)のおすすめランキング根拠について

- カードローンおすすめランキング根拠2023年度調査及び、カードローンおすすめ、主要貸金業者利用者満足度調査基づき、独自に評価・ポイントをつけたランキングを掲載しております。