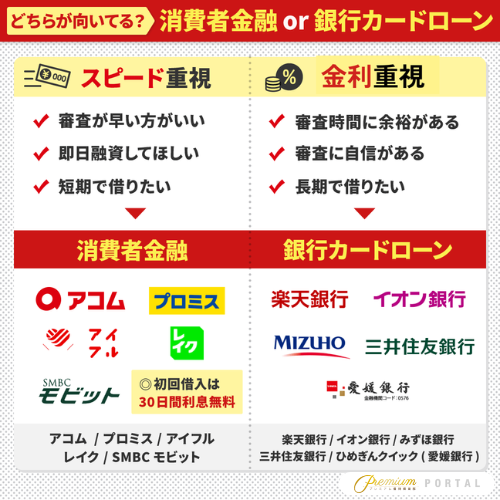

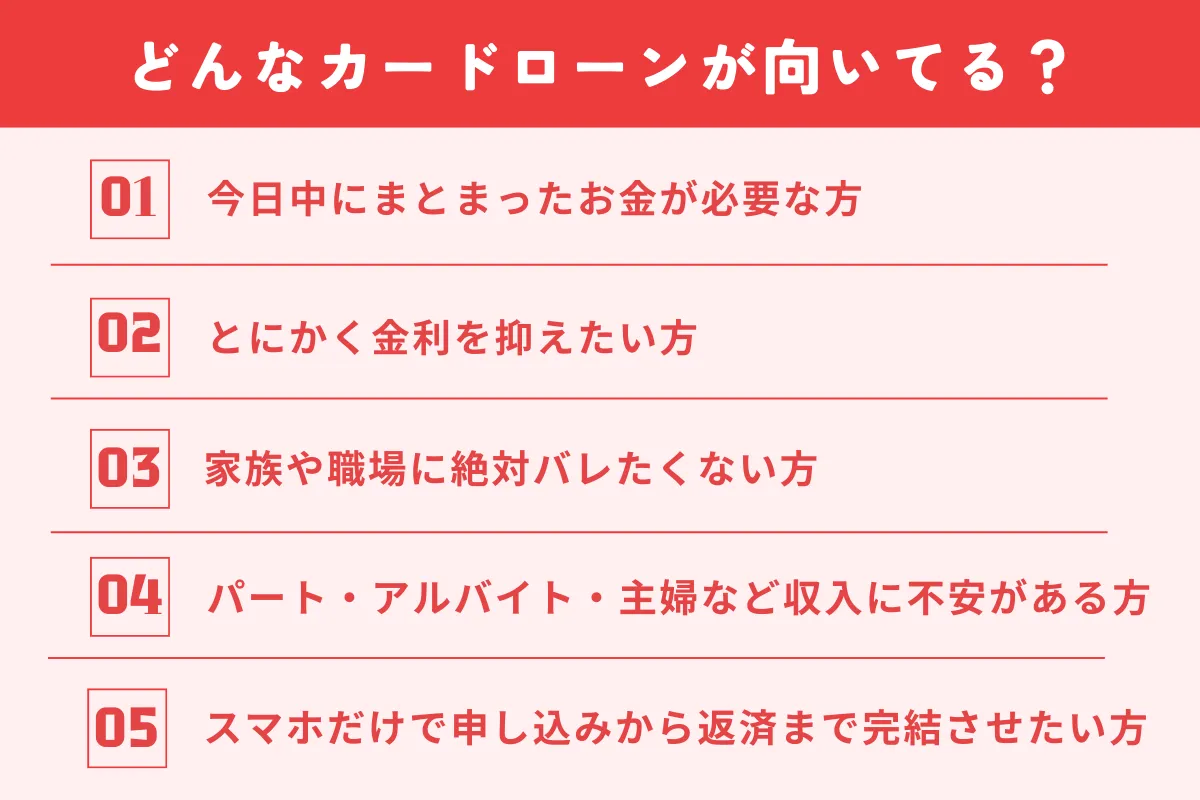

ここまで、カードローンおすすめランキングの4位から7位までご紹介してきました。

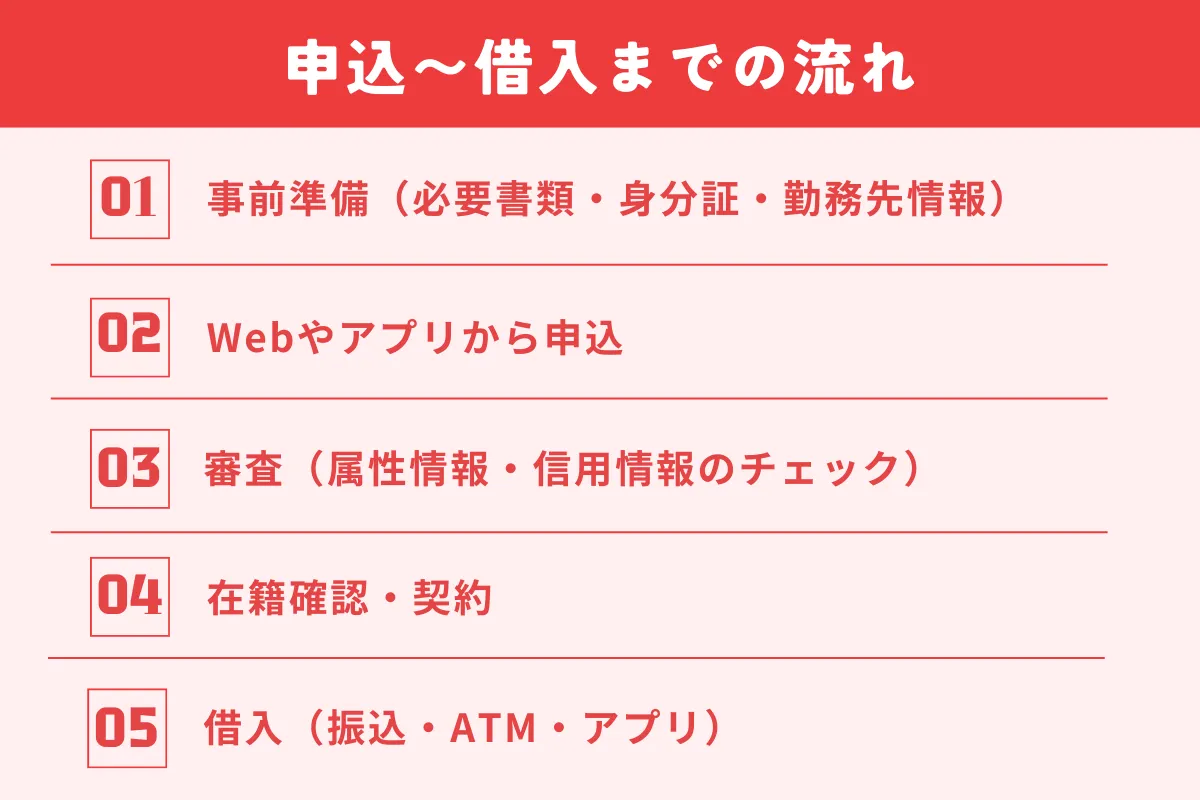

ここで、カードローンの申込〜借入までの流れをおさらいします。

カードローンは、「申し込みボタンを押したらすぐ借りられる」というイメージを持たれがちですが、実際にはいくつかのステップを踏んで審査・契約が進みます。

大まかな流れを把握しておくと、必要な書類の準備や、審査にかかる時間の見込みが立てやすく、「いつまでにいくら必要か」を逆算しながら申し込むことができます。

また、どの「カードローンおすすめ」サービスを選ぶかだけでなく、申込〜借入の流れを理解しておくことで、焦らず・無理なく利用しやすくなります。

カードローンの申込〜借入までの流れ

ここでは一般的な消費者金融系カードローンを想定し、申込から借入までの5つのステップを解説します。

STEP1事前準備(必要書類・身分証・勤務先情報)

申し込み前にまず準備しておきたいことが、必要書類や情報の整理です。カードローンでは、本人確認書類として運転免許証やマイナンバーカード、健康保険証+補完書類などが求められるのが一般的です。

これらは表面・裏面をスマホで撮影してアップロードするケースが多いため、ピントが合った写真をあらかじめ用意しておくと申込がスムーズです。

また、申込フォームでは「勤務先名」「勤務先の住所・電話番号」「入社年月」「雇用形態」「年収」など、仕事に関する情報の入力が必須になります。

源泉徴収票や給与明細を手元に用意しておくと、正確な金額を入力しやすく、入力ミスによる審査遅延を防ぐことができます。

希望限度額によっては、収入証明書類(源泉徴収票、給与明細書、確定申告書など)の提出が必要になることもあるため、高額な借入を希望する場合は事前に確認しておくと安心です。

準備を丁寧にしておくほど、申込〜審査の流れがスムーズになり、借入までの時間を短縮できます。

STEP2Webやアプリから申込

必要書類や勤務先情報が整ったら、実際に申込フォームに入力していきます。

最近は、パソコンのWebサイトだけでなく、スマホアプリやスマホ向けWebサイトから24時間いつでも申し込めるカードローンが主流です。

氏名・生年月日・住所などの基本情報から、家族構成、居住形態(持家・賃貸など)、居住年数、勤務先情報、他社借入状況、希望限度額などを順番に入力していきます。

このとき、重要なのは「事実を正確に入力すること」です。

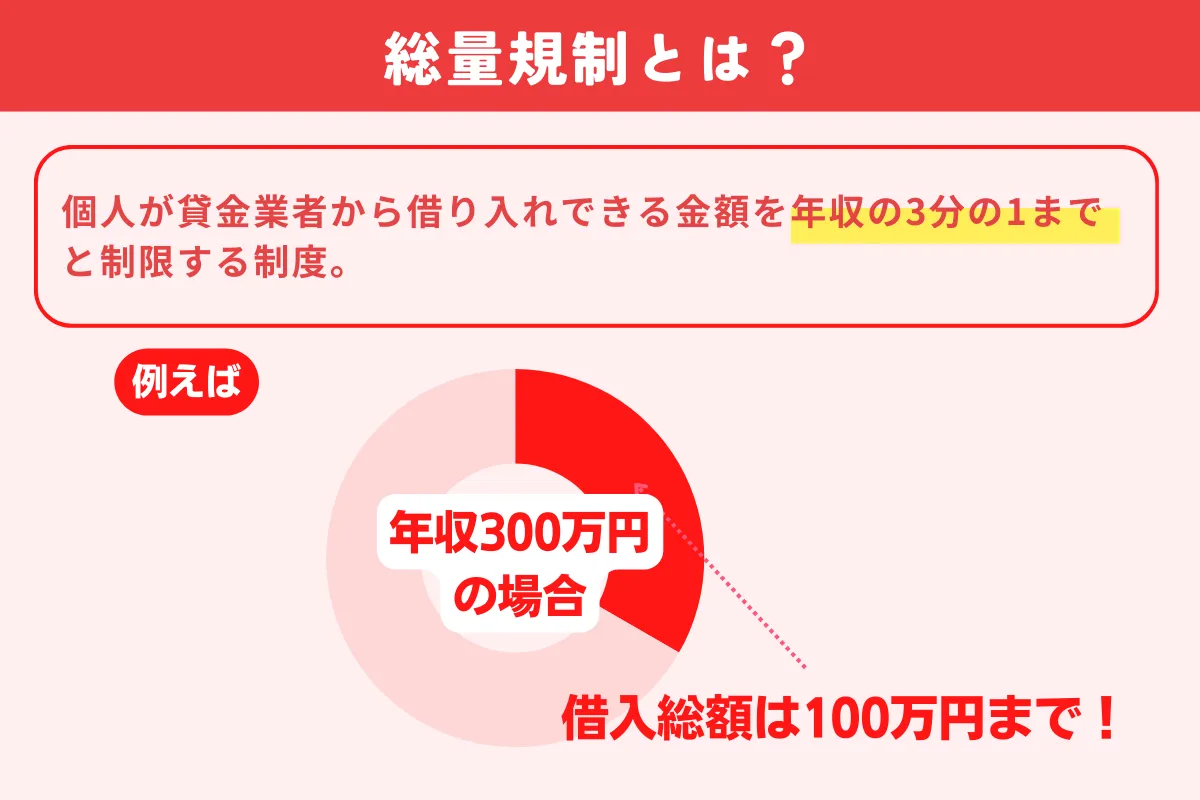

審査では信用情報機関のデータとつき合わせが行われるため、他社借入件数や借入残高を少なめに申告したり、年収を実際より多く書いたりすると、内容の不一致として審査に悪影響が出る可能性があります。

入力が終わったら、誤字脱字や数字の桁、選択項目のミスがないかを確認してから送信しましょう。

多くのカードローンでは、申込後すぐに受付完了メールやアプリ上の通知が届き、その後の審査結果や追加書類の案内もメール・アプリでやり取りできるようになっています。

STEP3審査(属性情報・信用情報のチェック)

申込内容が送信されると、次はカードローン会社による審査に入ります。

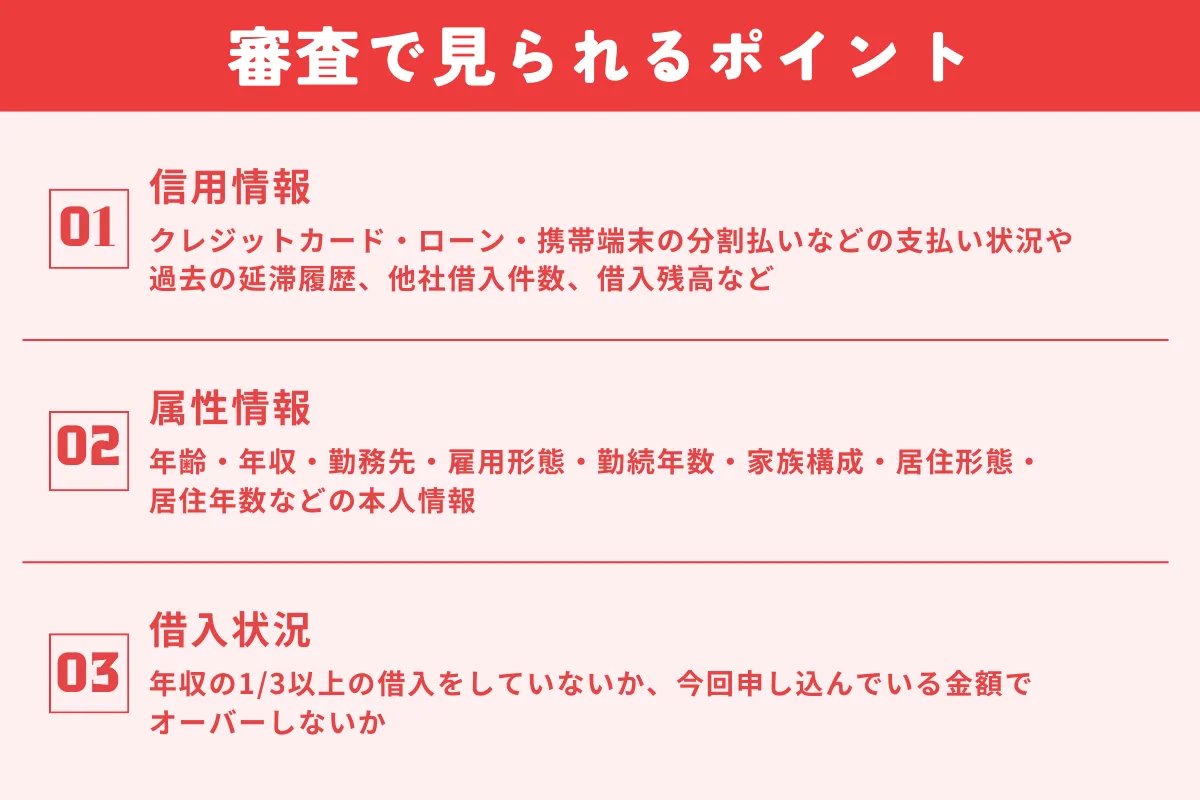

審査では、申込フォームに入力した「属性情報」と呼ばれるデータ(年齢、年収、勤務先、勤続年数、家族構成、居住形態、居住年数など)が総合的にチェックされ、「返済能力がどれくらい見込めるか」が判断されます。

同時に、信用情報機関に照会が行われ、クレジットカードや他社ローン、携帯端末の分割払いなどの利用状況や、過去の返済遅延・延滞履歴の有無も確認されます。

審査では特に、①属性情報(年収・勤続年数など)と②信用情報(クレカやローンの返済履歴)が重視されます。

- 安定した収入・勤続年数があるほどプラス評価になりやすい

- 延滞・多重債務が多いと、希望額が減額されたり否決になることがある

STEP4在籍確認・契約

審査の一環として、勤務先への「在籍確認」が行われるのが一般的です。

在籍確認とは、申告した勤務先に本当に在籍しているかを確かめるための確認で、多くの場合、カードローン会社の担当者が勤務先に電話をかけます。

電話は個人名で行われ、「○○さんはいらっしゃいますか?」などとシンプルな確認だけで、カードローンに関する内容が伝えられることは通常ありません。

どうしても職場への電話が難しい場合は、収入証明書類や社員証の提出で代替できるケースもあるため、事前に公式情報を確認しておくと安心です。

在籍確認や必要書類の提出が終わり、審査に通過すると、次は契約手続きに進みます。

契約は、Web上で同意画面を確認し「同意する」を押すだけのケースもあれば、アプリ内で電子契約を完了させる形式もあります。

契約書面(契約内容の控え)は、PDFでダウンロードできるほか、自宅に郵送される場合もありますが、家族にバレたくない・知られたくない人は「Web明細のみ」「カードレス」などのサービスがあるか事前に確認しておきましょう。

STEP5借入方法(振込・ATM・アプリ)

契約が完了すると、いよいよ実際の借入です。

一般的なカードローンでは、「振込融資」「提携ATMからの借入」「アプリを使ったスマホATM取引」など、複数の借入方法が用意されています。

振込融資は、会員ページやアプリから希望金額と振込先口座を指定すると、最短即日で指定口座にお金が振り込まれる方法で、来店不要・カード不要で利用できる点がメリットです。

一方、カード発行ありのタイプでは、コンビニや銀行の提携ATMを使って、キャッシュカード感覚で借入することも可能です。

最近は、物理カードを持たずにアプリ内のQRコードやバーコードを使って提携ATMから借りられる「スマホATM」機能を提供するカードローンも増えています。

- 「必要最小限だけ借りる」ことを徹底し、借り過ぎを防ぐ

- ATM手数料や振込時間など、使い方によるコストも事前に確認する

いずれの方法でも、借り入れた金額は利用残高として反映され、翌月以降の返済額が決まります。

ここまでは、カードローンの申し込みの流れについてご紹介してきました。

ここからカードローンおすすめランキングを12位までご紹介します。

カードローンおすすめランキングの後は、ここから「条件別|あなたに合うカードローンの選び方」や、「おすすめカードローンの審査は何日?みなさんの審査状況」というコーナーで、実際の借入経験者の方の商品別の審査状況調査をご紹介します。