この記事を読んでいる人の中には、このように考えている人が多いでしょう。

急な出費が続いたり、支払いが間に合わないなど、どうしてもお金を借りたい時はありますよね。

そこで、今回は安全に今すぐお金を借りる方法を状況別にそれぞれ紹介していきます。

- お金を借りる方法2選【今すぐ・確実】

- お金を借りる方法3選【急いでいない場合】

- お金を借りる方法2選【返済に困っている場合】

- お金を借りる方法4選【スマホで簡単に】

- お金を借りる方法3選【後払いを利用して】

- お金を借りる方法4選【事業資金・開業資金が必要】

- お金を借りる方法4選【公的制度を利用】

- お金を借りる方法4選【その他】

- お金を借りる方法【属性別】

- どんなに困っていても手を出してはいけないお金を借りる方法3選

- どうしてもお金を借りたい!審査に通らない理由

- ランキング第1位は最短30分で審査できるアコム

\ 最大30日間 金利0円 /

| 公式サイト | 総合評価* | 審査時間** | 融資スピード** | 本人確認 | 金利 | 限度額 | 無利息期間 | |

|---|---|---|---|---|---|---|---|---|

|

最短20分 | 最短20分 | 原則、電話確認なし | 3.0~18.0% | 1万円~800万円 | 最大30日間 | ||

|

97.5点 / 100点満点中 | 最短3分※ | 最短3分※ | 原則、電話確認なし | 4.5~17.8% | 1万円~500万円 | 最大30日間 | |

|

97.0点 / 100点満点中 | 最短18分 | 最短18分 | 原則、電話確認なし | 3.0~18.0% | 1万円~800万円 | 初回利用 最大30日間 | |

| SMBCモビット | |

96.0点 / 100点満点中 | 10秒簡易審査 | 最短30分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | WEB完結申し込みであれば、原則電話確認なし | 3.0~18.0% | 1万円~800万円 | なし |

| レイク | |

94.5点 / 100点満点中 | 最短1週間 | 最短25分 | 原則、電話確認なし | 4.5~18.0% | 1万円~500万円 | 最大180日間 |

| 住信SBI ネット銀行 | |

94.0点 / 100点満点中 | 最短2〜4営業日 | 最短2〜4営業日 | 電話確認・書類確認 | 1.59~14.79% | 1万円~500万円 | なし |

| 楽天銀行 スーパーローン | |

93.5点 / 100点満点中 | 最短当日 | 最短翌日 | 電話確認のみ | 年1.9~14.5% | 10万円~800万円 | - |

| プロミス Visaカード | |

93.0点 / 100点満点中 | 最短5営業日 | 最短5営業日 | 原則、電話確認なし | 4.5%〜17.8% (初回30日間無料) | 1万円~500万円 | 最大30日間 |

| ORIX MONEY | |

93.0点 / 100点満点中 | 最短30分 | 最短即日 | 電話確認・書類確認 | 1.5~17.8% | 10万円~800万円 | 最大180日間 |

| 横浜銀行 カードローン | |

92.0点 / 100点満点中 | 最短即日 | 最短即日 | 電話確認・書類確認 | 年1.5~14.6% | 10~1,000万円 | なし |

※お申込み時間や審査によりご希望に添えない場合がございます。

[金額別カードローン関連記事]

お金を借りる方法2選【今すぐ・確実】

まずは、急いでお金を借りたい人向けで、即日お金を借りられる方法を紹介します。

今すぐにでもお金が欲しい人は以下の方法でお金を借りてください。

大手消費者金融でお金を借りる

急いでお金を借りたいなら、大手消費者金融が最適です。

消費者金融から借入をしたことがない人は、不安に思うことも多いでしょう。

しかし、大手消費者金融は金融庁に貸金業者として認められているため、不当な利息を請求されたり、ドラマや映画でよく見るような怖い取り立てに遭うことは絶対にありません。

しかも、大手消費者金融であれば最短申込をしたその日のうちにお金を借りることができるので、現在抱えている悩みをすぐに解消できます。

| カードローン | 融資スピード | 限度額 | 金利 | WEB申し込み | バレづらさ |

|---|---|---|---|---|---|

| プロミス | 即日(最短3分)※1 | 〜500万円 | 4.5%〜17.8% | 〇 | 〇 |

| アイフル | 最短18分 ※1 | 〜800万円 | 3.0%〜18.0% | 〇 | 〇 |

| SMBCモビット | 即日(最短30分)※2 | 〜800万円 | 3.0%〜18.0% | 〇 | 〇 |

| アコム | 最短30分 | 1万円〜800万円 | 3.0%〜18.0% | 〇 | 〇 |

| レイク | 即日(最短60分) | 〜500万円 | 4.5%〜18.0% | 〇 | 〇 |

※1 お申込の状況によってはご希望にそえない場合がございます。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

上記の大手消費者金融は最短即日お金を借りることができます。

正社員のように毎月安定した収入があれば安心です。

上記で紹介した大手消費者金融は誰しもが一度は聞いたことがある貸金業者だと思います。

おすすめの大手消費者金融については、以下の記事でまとめていますので、参考にしてください。

\ 最大30日間 金利0円 /

中小消費者金融でお金を借りる

今すぐお金を借りたいのであれば、中小消費者金融でお金を借りるのもアリです。

中小消費者金融と言っても明確な定義はなく、一般的にはアコムやアイフル、プロミスなどの大手消費者金融を除いた業者を中小消費者金融と呼びます。

中小消費者金融は大手消費者金融と比べても知名度が劣りますが、大手のように即日借入ができたり、無利息期間サービスを用意していたりなど、サービスの質はほとんど変わりません。

| 融資スピード | 限度額 | 金利 | WEB申し込み | バレづらさ | |

|---|---|---|---|---|---|

| セントラル | 最短即日 | 〜300万円 | 4.8%〜18.0% | △ | △ |

| フクホー | 最短即日 | 〜200万円 | 7.3%〜18.0% | 〇 | 〇 |

| キャネット | 最短即日 | 〜300万円 | 15.0%〜20.0% | 〇 | △ |

| フタバ | 最短即日 | 〜50万円 | 14.9%〜19.945% | 〇 | △ |

| ダイレクトワン | 最短即日 | 〜300万円 | 4.9%〜18.0% | 〇 | △ |

| アロー | 最短即日 | 〜200万円 | 15.0%〜19.94% | 〇 | △ |

| ライフティ | 最短不可 | 〜500万円 | 8.0%〜20.0% | 〇 | △ |

| ベルーナノーティス | 最短即日 | 〜300万円 | 4.9%〜18.0% | 〇 | 〇 |

上記で紹介した中小消費者金融はほとんどで最短即日お金を借りることができます。

また、中小消費者金融を利用したことがある人の口コミを見てみると、「大手消費者金融で審査落ちしたけど中小消費者金融なら審査に通った!」という口コミもあります。

そのため、大手消費者金融で審査落ちしても中小消費者金融であればお金を借りられる場合もあります。

ただし、中小消費者金融は大手消費者金融を比べると金利が高かったり、借入限度額が低かったりするので、注意してください。

お金を借りる方法3選【急いでいない場合】

次に、即日お金を借りる必要はないが1週間~1ヶ月以内にお金を用意する方法を紹介します。

銀行のカードローン

銀行のカードローンは即日お金を借りることはできませんが、借りたお金の使い道は自由で、決められた限度額の範囲内で繰り返しお金を借りることができます。

銀行のカードローンは正社員だけでなくパートやアルバイトなどの一定の収入がある人であればお金を借りることができます。

また、消費者金融と比較しても金利の平均が低めな傾向にあるので、急いでお金を借りなくてもいいのであれば、消費者金融よりも銀行のカードローンがおすすめです。

| 平均金利 | |

|---|---|

| 銀行カードローン | 3.0~18.0% |

| 消費者金融 | 2.0~15.0% |

ただし、銀行のカードローンは消費者金融でお金を借りるよりも審査が厳しいというデメリットがあるので、注意してください。

おすすめの銀行カードローンは以下の記事でまとめているので、参考にしてください。

銀行のフリーローン

銀行のフリーローンは借入した時にお金の使い道が決まっている必要があるフリーローンです。

多目的ローン、目的ローンなどの名称がついている場合もあります。

フリーローンと聞くと、幅広くさまざまな目的に使えると勘違いしてしまうことも多いですが、借入時に使い道が決まっていなければいけない点がカードローンとは異なります。

フリーローンは基本的に銀行で取り扱われていますが、大手消費者金融であるプロミスでもフリーローン商品を取り扱っているので、気になる人は検討してみてください。

定期預金からの自動融資

銀行の総合口座を持っている人は定期預金などの担保になるものがあれば、お金が足りなくなった時に定期預金を解約せずに自動融資が受けられます。

例えば、三井住友銀行が提供している自動融資では、定期預金と積み立て型預金などを担保に合計400万円まで自動融資が可能です。

総合口座を持っていない人や、口座を持っていても定期預金などの担保になるものがなければ利用できませんが、利用できれば定期預金を解約しなくても済む点が大きなメリットです。

定期預金からの自動融資は、みずほ銀行やゆうちょ銀行にもあります。

特に、ゆうちょ銀行であれば担保なし、審査なしでお金を借りられるので、信用情報に不安を感じる人でも安心して借りることができます。

また、ゆうちょ銀行の自動貸付には年齢制限が設けられていないので、未成年でもお金を借りられるのが特徴です。

お金を借りる方法2選【返済に困っている場合】

次に、既に消費者金融や銀行のカードローンなどから借入があり、返済に困っている時にお金を借りる方法を紹介します。

おまとめローン

現在複数の貸金業者から借入があり、毎月の返済額が多くて苦しい人はおまとめローンの利用を検討しましょう。

おまとめローンは、複数ある借入れを1つにまとめて段階的に返済を進めるための商品です。

おまとめローンでは追加の借入はできませんが、複数の借入を1つにまとめられるので返済が月に1回で済み、返済額を自分が無理なく返せるように調整してもらうこともできます。

また、利用するおまとめローンによっては現在の金利よりも下がることもできるので、総支払額を減らすこともできるのです。

ただし、借入件数や借金が多すぎるとおまとめローンの審査に通らない可能性もあるので、注意してください。

おまとめローンについては以下の記事でまとめていますので、参考にしてください。

低金利のローンに借り換える

借入れ先が1か所であれば、ローンを借り換えて返済の負担を減らす方法もあります。

金利が高めのカードローンを利用している場合、現在の金利よりも低い金利のカードローンの借り換えをすれば、金利の負担が減ります。

例えば、金利年18.0%で100万円を5年かけて返済する場合の総利息は523,580円になります。

一方で、年14.5%で100万円を5年かけて返済する場合の総利息額は411,680円になります。

このように、金利が違うだけで利息の負担が大きく異なるので、返済額を少しでも減らしたいなら借り換えローンを検討してみてください。

お金を借りる方法4選【スマホで簡単に】

消費者金融でお金を借りる場合、わざわざ店舗や無人契約機で契約をする必要はありません。

自宅で簡単にいつでも申込ができるWeb申込を提供しているところは多いです。

そこで、スマホを利用して自宅で簡単にお金を借りる方法を紹介します。

アコムのmy ac

アコムのmy acはWeb申し込み後、書類提出がスマホ一つで完結する便利なWeb申込サービスです。

アプリ内にある「書類提出サービス」を選択すればスマホのカメラで本人確認書類を撮影してアップロードすることで簡単に提出できます。

書類提出がスピーディーにおこなえることもあり、審査時間の短縮にもつながります。

そのため、急いでお金を借りたい人にとっては大きなメリットと言えるでしょう。

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 3.0%〜18.0% |

| 電話連絡 | 原則、電話による在籍確認なし |

| 郵送物 | なし |

| 振込融資 | ◯ |

| 借入状況確認 | ◯ |

| カードレス | ◯ |

\ 最大30日間 金利0円 /

プロミスのアプリローン

プロミスのアプリローンは、お手持ちのスマホで申込から借入まで完結するサービスです。

24時間いつでもどこでもカードレスで利用でき、自宅にキャッシングカードや明細などが届くことはありません。

適用金利は4.5%〜17.8%で他社よりも低金利で借りられるのが特徴です。

どの消費者金融でも初回契約時は最大金利が適用されることが多く、無駄に利息を支払いたくない人にはプロミスのアプリローンがおすすめです。

また、プロミスのアプリローンはスマホ一つで振込融資を受けることができ、生体認証サービスや増額申請にも対応しているので、使い勝手はかなり良いです。

| 審査時間 | 最短3分※ |

|---|---|

| 金利 | 4.5%〜17.8% |

| 電話連絡 | なし |

| 郵送物 | なし |

| 振込融資 | ◯ |

| 借入状況確認 | ◯ |

| カードレス | ◯ |

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。※おまとめローンご希望の方は、フリーキャッシング申込後、オペレーターさんにご相談ください。

アイフルのAIアプリ

アイフルのAIアプリは、自宅に届く郵送物や在籍確認の電話連絡を回避できるので、家族や会社にバレたくない人におすすめのアプリローンです。

審査通過後は原則24時間36日いつでもスマホアプリから取引ができ、セブン銀行ATM・ローソン銀行ATMでお借入れ、返済できます。

スマホアプリがあればカードは不要で、利用残高や返済金額もリアルタイムで確認できるのが便利です。

返済が遅れない限りは電話がかかってくることはないので、長期的にこっそりとお金を借りたい人におすすめです。

また、アイフルは申込前にもオペレーターにチャットで相談できるので、申込前に不安や悩みを解決できる点も嬉しいポイントと言えるでしょう。

| 審査時間 | 最短18分 ※ |

|---|---|

| 金利 | 3.0%〜18.0% |

| 電話連絡 | なし |

| 郵送物 | なし |

| 振込融資 | ◯ |

| 借入状況確認 | ◯ |

| カードレス | ◯ |

※お申込の状況によってはご希望にそえない場合がございます。

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

レイクのe-アルサ

レイクのe-アルサはとにかく融資までのスピードが早く、Webからの申込であれば最短25分でお金を借りることができます。

申込から借入まで全てスマホで完結でき、審査通過後は振込やコンビニATMなどでお金を受け取れます。

また、レイクは郵送物や在籍確認の電話連絡をなしにできるサービスにも対応しているので、家族や会社にバレることなく借入できる点も特徴です。

| 審査時間 | 最短15秒 |

|---|---|

| 金利 | 4.5%〜18.0% |

| 電話連絡 | なし |

| 郵送物 | なし |

| 振込融資 | ◯ |

| 借入状況確認 | ◯ |

| カードレス | ◯ |

[カードローン評判系関連記事]

お金を借りる方法3選【後払いを利用して】

次に、後払いを利用して借入するのと同じようにお金を借りる方法を紹介します。

バンドルカードを利用する

バンドルカードは誰でも作れるVisaプリペイドカードで、通常のショッピングなどにも活用できます。

ポチっとチャージを使えばチャージする分のお金を後払いにすることもでき、手元にお金がなくてもクレジットカードのような感覚で支払いができます。

「給料日前でお金がない」「お金がないけどほしいものがある・・・」という時でも安心です。

支払いは翌月の給料日後に設定することもできるので、余裕を持ってお買い物ができます。

クレジットカードを利用する

クレジットカードを利用すれば、今お金がなくてもショッピングや支払いが可能です。

返済できない状態が続くとカードの利用を止められてしまいますが、支払いできるあてがない時などの一時的な時期を乗り切ることができます。

また、電子マネーをクレジットカードに紐づけて利用している場合は電子マネーの支払いも翌月末に後回しすることもできる便利なカードです。

キャリア決済を利用する

スマホのキャリア決済を利用しても、支払いを後回しにすることができます。

ただし、キャリア決済の利用限度額は10万円前後とそれほど高くないので、高額の利用には向かない点に注意してください。

少額のお金を借りたい時にはおすすめの方法です。

お金を借りる方法4選【事業資金・開業資金が必要】

次に、事業を目的にお金を借りる方法を紹介します。

事業者向けカードローン

事業資金や開業資金を繰り返し借入れしたい時は、事業者向けカードローンがおすすめです。

事業者向けカードローンは一般向けのカードローンと同様に、利用限度額の範囲内であれば繰り返し借入れができます。

事業者向けカードローンは銀行や大手消費者金融で取り扱っています。

- プロミス「自営者カードローン」

- アコム「ビジネスサポートカードローン」

- アイフル「事業サポートプラン」

商品によっては個人事業主しか利用できないものや、法人しか利用できないものもあるので、事前に対象者を確認してから申込をするようにしましょう。

また、事業者向けローンはローン申請した時の用途以外で使うことはできないので、注意してください。

ビジネスローン

事業者向けローンの中には、ビジネスローンというものもあります。

ビジネスローンは金融機関の融資商品の中でも事業資金としての利用目的に絞ったもので、設備投資などのために借入できる企業や個人事業主などが利用できるローンです。

ただし、ビジネスローンは金利が比較的高めに設定されているので、短期での利用を心掛けましょう。

マル経融資

従業員の人数が20人以下、商工会議所地区内で1年以上事業を営んでいる人は、マル経融資という選択肢もあります。

マル経融資は商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者が、企業に対して経営改善に必要な資金を無担保かつ無保証人で利用できる制度です。

最大2,000万円まで利用できる公的制度で、融資は日本政策金融公庫から受けられます。

小規模企業共済

小規模企業共済は小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

本来は小規模企業の経営者や役員が退職時の生活資金に充てるために積み立てる退職金制度です。

小規模企業共済の貸付制度は、自分が毎月支払ってきた掛金からお金を借りる仕組みで、支払ってきた掛金が多ければ多いほどまとまった事業資金を調達できるのが特徴です。

この貸付制度は小規模企業共済を解約しなくても利用できるので、いつでも貸付を受けられるのは大きなメリットと言えるでしょう。

事業資金であれば資金用途は自由で、金融機関への支払いや経営が赤字になった時の補修などの幅広い用途に利用できます。

お金を借りる方法4選【公的制度を利用】

次に、国の機関による融資や、公的支援制度を利用してお金を借りる方法を紹介します。

日本政策金融公庫

日本政策金融公庫は民間の金融機関の取り組みを補完し、事業に取り組む人を支援する政策金融機関です。

事業関連の融資の種類が多く、事業を行っている人であれば便利に借入れができます。

お金を借りる目的に合わせて細かく分けられているので、借入したい時はローン商品の内容を確認してから申込をしましょう。

一般の人でも国の教育ローンであれば年1.66%という低い金利でお金を借りることも可能です。

生活福祉資金貸付制度

生活が苦しくてお金を借りたいのであれば、生活福祉資金制度の利用も検討してみましょう。

生活福祉資金制度は低所得者や高齢者、障碍者の生活を経済的に支えるとともに、在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

即日お金を借りることはできませんが、一時的にお金を借りたい人にはおすすめです。

ただし、公的な融資とはいえお金を借りられるかどうかは審査結果次第なので、誰でも簡単にお金を借りられるわけではありません。

また、借りる資金の種類によっても申し込み方法が異なるので、まずは社会福祉協議会に相談してみてください。

母子父子寡婦福祉資金

母子父子寡婦福祉資金は配偶者のいない女子、男子児童を扶養している人に対して、経済的自立の補助や生活意欲の助長を図り、その不要している児童の福祉を増進することを目的としている制度です。

20歳未満の子供がいるひとり家庭の人や、配偶者が死亡して一人になった人などが借入れできます。

生活資金や引越し資金、子供の進学にかかる資金などの幅広い用途に対応しているので、ぜひ検討してみてください。

求職者支援資金融資

求職者支援資金融資は求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

職業訓練受講給付金の支給決定を受けた人やハローワークで、求職者支援資金融資要件確認書の交付を受けた人であれば月額5万円または10万円×受講予定訓練月数の貸付額が受け取れます。

融資を受けるには上記の条件を満たす必要があるので、まずはハローワークが指定する金融機関で借入の手続きを済ませましょう。

お金を借りる方法4選【その他】

次に、身近なところでお金を借りる方法も紹介します。

ここで紹介する方法は審査なしで即日お金を借りる方法もあるので、急いでお金を借りたい人や、信用情報に自信がない人におすすめです。

質屋を利用する

ブランドものや貴金属、時計など、預けられるものがある場合は質屋の利用がおすすめです。

質屋では品物を預ければその品物の査定価格分のお金を借りられる仕組みです。

借りたお金を期日内に返済すれば預けた品物も返ってくるので、比較的リスクの少ない方法です。

また、品物を担保としてお金を借りることになるので、審査不要でお金が借りられます。

- ブランド品

- 金・プラチナ

- 時計

- 宝石

- 家電製品

- カメラ

- スマホ・PC

- お酒

通常の預かり期間は3ヶ月で、3ヶ月以内にお金を返せば問題ありません。

ただし、期限を過ぎてしまうと預けた品物は戻ってきませんので、大切なものを預ける時は注意してください。

友人・家族に相談する

お金が必要な理由を正直に話せば、貸してくれる友人や家族もいると思います。

本当のことを正直に話すのは勇気がいると思いますが、どうしてもお金が必要なら身近な人を頼るのも選択肢の一つです。

ただし、身近な人からお金を借りる場合はその後の返済をしっかりするようにしてください。

1日でも返済が遅れたり、嘘をついてしまうとその後の関係性も悪くなる可能性が高いです。

従業員貸付制度を利用する

自分が勤めている会社に従業員貸付制度が設けられていれば、会社から借入ができる場合もあります。

従業員貸付制度は福利厚生の一つで、従業員がお金のトラブルに巻き込まれないように守る意味を持つ制度です。

会社が設けている福利厚生の一つなので、制度が導入されていない会社は利用できませんが、病気や怪我、出産、犯罪に遭った時などの正当な理由がある場合は審査など不要でお金を借りることができます。

ただし、従業員貸付制度は融資を受けるまでに時間がかかり、即日お金を借りることは難しいので、今すぐお金が必要な人にはおすすめできません。

生命保険契約者貸付を利用する

現在解約返戻金のある生命保険に加入している人は、生命保険契約者貸付制度を利用できます。

生命保険契約者貸付制度は、解約返戻金を担保としてお金を借りる方法です。

利用している生命保険によっても詳細は異なりますが、解約返戻金の7~8割程度であればお金を借りられます。

また、審査などもなく借入できるので、信用情報に不安がある人にもおすすめです。

さらに、即日でお金を借りることも可能です。

お金を借りる方法【属性別】

ここでは、これまで紹介したお金を借りる方法の中で、属性別におすすめのお金の借り方を紹介します。

どの方法でお金を借りればいいか分からない人は、以下を参考にしてください。

専業主婦がお金を借りる場合

専業主婦がお金を借りる場合におすすめの方法は以下の通りです。

- 専業主婦の借入を認めている銀行のカードローン

- 配偶者貸付に対応している消費者金融

- クレジットカードのキャッシング枠

- 生命保険契約者貸付制度

- 質屋

専業主婦はそもそも本人に収入がないため、カードローンの利用は難しいです。

しかし、収入のない専業主婦でも配偶者に安定した収入があればカードローンを利用できる場合も多いです。

その時は配偶者の収入などが審査対象になりますが、配偶者本人や配偶者の勤務先に電話をかけられることはないので、安心してください。

また、クレジットカードのキャッシング枠や質屋を利用すれば審査なしで即日お金を借りることができます。

配偶者に内緒でお金を借りたいなら、上記の方法でお金を借りてみてください。

未成年がお金を借りる場合

未成年がお金を借りる場合におすすめの方法は以下の通りです。

- 友人・家族

- 未成年に対応した学生ローン

- 未成年でも借入できる消費者金融

未成年だとお金を借りる選択肢が少なく、一番確実なのは友人・家族にお金を借りる方法です。

特に、家族であればお金が必要な理由をしっかり話せば、貸してくれる可能性が高いでしょう。

学生ローンはほとんどの場合成人した学生向けになっていますが、カレッヂやフレンド田であれば未成年の学生でも借入できます。

また、銀行のカードローンは20歳未満の利用はできませんが、消費者金融であれば18歳以上(高校生を除く)であれば借入できる可能性があります。

ただし、消費者金融での借入に関してもアルバイトなどで収入がないと借入することはできないので、注意してください。

成人学生がお金を借りる場合

成人学生がお金を借りる場合におすすめの方法は以下の通りです。

- 学生ローン

- カードローン

- クレジットカードのキャッシング枠

成人した学生で、アルバイトなどで一定の収入があるのであればカードローンの利用が可能です。

月数万円程度でも安定した収入があるのであれば、学生も借入れできるので安心してください。

また、成人した学生であればクレジットカードを作ることも可能です。

既にクレジットカードを持っている人であれば、付帯されているキャッシング枠を利用してお金を借りることができます。

キャッシング枠が付帯されているクレジットカードを既に持っていれば、審査不要で即日お金を借りることもできます。

ただし、学生はそもそも収入が少ない傾向にあり、多額のお金を借りてしまうとその後の返済が難しく、生活が圧迫する可能性もあるので注意してください。

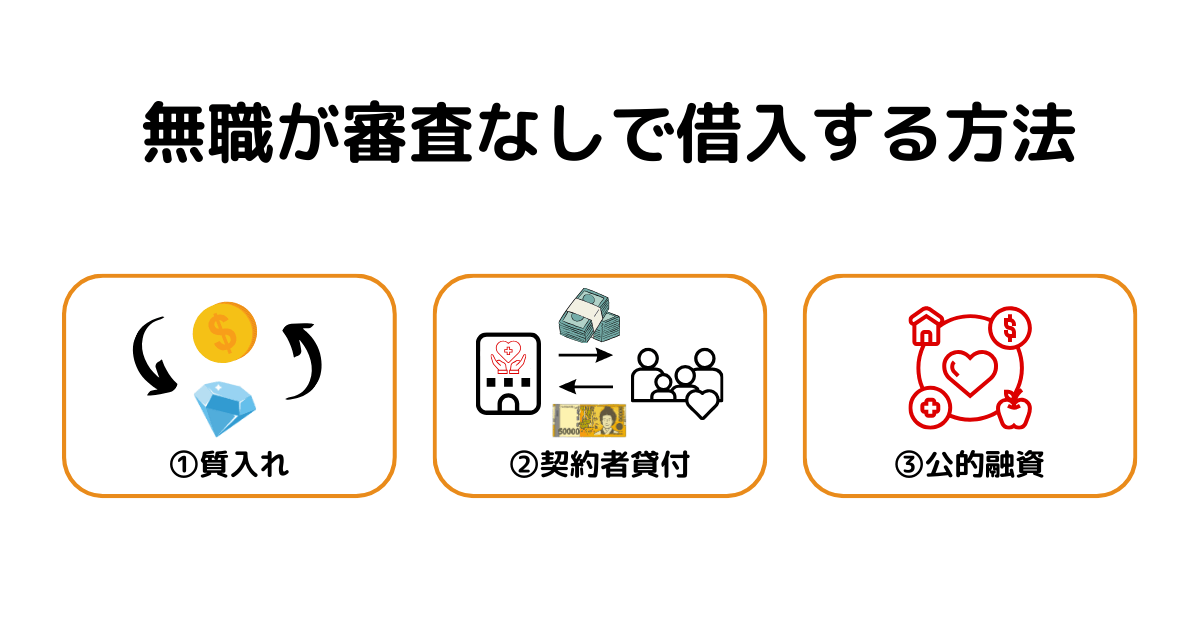

無職がお金を借りる場合

無職がお金を借りる場合におすすめの方法は以下の通りです。

- 質屋

- 友人・家族

- 公的制度

無職の人はお金を借りても返済するあてがないので、一般的なカードローンの審査は通りにくいです。

そのため、即日お金を借りたいのであれば、質屋や友人・家族から借りるのが現実的です。

質屋は預けた品物を担保としてお金を借りられるので、審査などは不要です。

即日お金を借りたいわけではないのであれば、公的制度を利用してお金を借りるようにしましょう。

アルバイト・パートがお金を借りる場合

アルバイト・パートがお金を借りる場合におすすめの方法は以下の通りです。

- カードローン

- クレジットカードにキャッシング枠

アルバイトやパートで多少なりとも収入があるのであれば、カードローンの利用が可能です。

フリーローンの場合は条件が厳しいですが、大手消費者金融であれば審査に通過できる可能性は高いです。

また、現在クレジットカードを保有しているのであれば、キャッシング枠を利用して即日お金を借りることも可能です。

審査なしでお金を借りたい場合

審査なしでお金を借りる場合におすすめの方法は以下の通りです。

- クレジットカードのキャッシング枠

- 質屋

- 生命保険契約者貸付

カードローンや公的融資を受ける場合は必ず審査があります。

審査なしでお金を借りたいのであればクレジットカードのキャッシング枠や質屋、生命保険契約者貸付がおすすめです。

特に、質屋は条件なしで預けた品物を担保としてお金が借りられます。

また、借りたお金が返済できなくても預けた品物を失うだけなので、借金などのリスクはありません。

審査に落ちた人がどうしてもお金を借りたい場合

審査に落ちた人がどうしてもお金を借りる場合におすすめの方法は以下の通りです。

- 別の借入先

- クレジットカードのキャッシング枠

- 質屋

カードローンの審査に落ちてしまっても、別の借入先であれば審査に通過できる可能性があります。

特に、中小消費者金融であれば大手消費者金融で審査落ちした人でも借入できる可能性があるので、まだ諦めないでください。

また、現在キャッシング枠が付帯されているクレジットを持っていれば、審査なしで最短即日借入できるので、おすすめです。

どんなに困っていても手を出してはいけないお金を借りる方法3選

ここでは、どんなにお金がなくて困っていても、絶対に手を出してはいけないお金を借りる方法を紹介します。

さまざま方法でお金を借りようと試みても、お金が借りられずに困る人は何とかしてお金を借りようとするでしょう。

手を出してはいけない借入れ方法は事前に確認しておきましょう。

闇金業者からお金を借りる

どんなにお金が必要でも、闇金業者からお金を借りるのは絶対にやめてください。

闇金はお金に困っている人にそっと近づき、審査なしでお金を借りることもできますが、法律で定められている最大金利20.0%よりも高い金利で貸付を行います。

これでは毎月返済してもいつまで経っても元金が減らずに、支払いが終わりません。

支払いが滞ると、暴力的な取り立てや自宅や勤務先まで押しかけられる可能性もあるので、どんなにお金が必要でも絶対に闇金業者からはお金を借りないでください。

SNSなどの個人間融資を利用する

近年SNSの普及などにともない、SNSやインターネットの掲示板を利用する個人間融資も増えています。

個人間融資では個人情報の流出や性的な被害、振り込め詐欺などに遭う可能性が高いので注意してください。

アイコンは信頼できそうな人の写真や、可愛い女の子の画像を使っていても、そのアカウントを運営しているのは闇金業者である可能性もあります。

金融庁でもSNSなど利用した個人融資に関する注意と警告を出しています。

どれだけ優しく声をかけられても、個人間融資は利用しないでください。

クレジットカードの現金化

クレジットカードの現金化は現金化を行っている業者から安い商品を高額で購入し、この購入特典として現金をキャッシュバックしてもらう方法です。

クレジットカードの現金化そのものは違法ではありませんが、現金化が発覚すると利用停止や解約になりますので、絶対に利用しないでください。

どうしてもお金を借りたい!審査に通らない理由

消費者金融や銀行のカードローンなどを利用してお金を借りたい場合、審査に通過しないとお金を借りることはできません。

ここでは、審査に通らない主な理由について紹介します。

申込条件を満たしていない

カードローンを利用する場合、各ローンには申込条件が決められているので申込条件を満たしていないと審査には通らないです。

申込条件は各ローンによってもさまざまです。

そのため、申込前には必ず条件を満たしているかを確認するようにしてください。

一般的には、「安定した収入」「年齢制限」「保証会社の保証が受けられるか」です。

収入に対する借入額が多い

ローン審査では収入に対して借入額が多いと借入れすることはできません。

貸金業者は総量規制という法律のもと利用者に貸付を行います。

総量規制は、年収の1/3までの貸付しかできないという法律です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:日本賃金業協会

そのため、年収300万円の人は最大でも100万円しか借入できないということです。

総量規制オーバーの金額で申請したり、現在すでに総量規制をオーバーする借入をしている場合は審査に通過することはできませんので、注意してください。

ローンなどで滞納がある

カードローンの審査では必ず信用情報を参照して審査が行われます。

信用情報には申込履歴や返済状況などが記載されており、一度でも返済の遅れがあると審査に悪影響を与えます。

これは、カードローンだけでなくクレジットカードやスマホ代の滞納も同様です。

過去にローンなどで滞納がある場合は信用情報が消える(5~7年)まで待つか、他の方法でお金を借りるのが良いでしょう。

在籍確認ができない

ローンでお金を借りる時は、多くの場合で在籍確認が行われます。

在籍確認が行われる理由は、申込をした申告内容が本当に合っているかを確認するためです。

この在籍確認が取れないとどのように勤務しているかが分からずに、審査に通過することはできません。

会社によっては個人情報の関係で在籍確認ができない場合は、私用の電話を受け付けていないところもあるので、事前に確認しておきましょう。

また、通常電話で行われる在籍確認を書類で代用することもできるので検討してみてください。

お金を借りるまとめ

今回は安全に今すぐお金を借りる方法を状況別にそれぞれ紹介してきました。

お金を借りる方法は意外にもたくさんあります。

ただし、闇金や個人間融資では後々トラブルに巻き込まれる可能性が高いため絶対に利用しないでください。

正規の方法で、自分に合った方法を選んでお金を借りましょう。

正社員、アルバイト・パートなどで安定した収入がある場合は、消費者金融の審査も通過しやすく、自宅で最短即日借入することもできるので、お金に困っているなら消費者金融が一番おすすめです。

[金額別カードローン関連記事][カードローン評判系関連記事]