このような疑問や悩みを抱える方に、この記事はおすすめです。

ドル建て保険は、通常円で積み立てる保険料の支払いや保険料の受け取りをドルで行う保険です。

円よりも金利の高いドルで資産を運用できるため、円建て保険よりも貯蓄性に優れているのが特徴です。

この記事では、ドル建て保険の特徴やメリットデメリット、失敗しない保険選びのコツ、ドル建て保険がおすすめな人などについて詳しく紹介していきます。

- ドル建て保険は保険料の支払いを受け取りを「円」ではなく「ドル」で行う保険

- 為替の影響で毎月の保険料と満期保険金は増減する

- ドル建て保険人気ランキング第1位はメットライフ生命 「ドルスマートS」

- ドル建て保険の加入を悩んでいるなら、まずは保険のプロに相談

- 保険のプロに何でも無料で相談できる、ほけんのぜんぶでまずは相談するのがおすすめ!

↓保険の無料相談はこちらから ↓

| 代理店名 | 公式 | 取扱数 | 特徴 |

|---|---|---|---|

ほけんのぜんぶ

|

|

40社以上 | ●FP資格を持ったお金のプロに相談ができる ●WEB面談の他、どこでも利用しやすい場所に訪問に来てくれる ●21万件以上の相談実績 |

保険見直しラボ

|

|

32社 | ●全国に拠点が70箇所で、国内最大手 ●保険の取り扱いは37社で豊富 ●コンサルタントの変更がいつでも可能 ●イエローカード制度があるから安心 |

保険ライフ

|

|

50社 | ●最大50社から比較で最適な保険商品が見つかりやすい ●相談は自宅やオンライン、喫茶店など幅広く対応 ●相談が何度でも無料 |

保険クリニック

|

|

50社 | ●約50社の優れた保険会社の中から提案 ●約27万人の相談実績 ●「来店型保険ショップ」ランキング総合1位 |

ドル建て保険とは?

基本的な仕組みは円建て保険と変わらないですが、ドル建て保険は支払う保険料と受け取る時の金額が為替相場の影響を受けるのが最大の特徴です。

そのため、支払った保険料よりも多くの金額を受け取れることもあれば、逆に支払った保険料を下回る金額しか受け取れない可能性もあるのです。

しかし、ドルは円よりも金利が高いため、円建て保険よりも貯蓄性に優れているという一面をもちます。

ドルは外貨ということもあり、難しいイメージを持つ人がほとんどだと思います。

ですが、毎月の払い込みを円で行い、受け取る時だけドルにすることも可能なので、比較的手を出しやすい保険とも言えるでしょう。

日本は超低金利時代に突入しており、銀行口座にお金を入れていてもほとんど収益を増やすことはできません。

ドルであれば、同じ金額を預け入れするにしても、円で積み立てるより多くの資金が手に入る可能性があるのです。

外貨建て保険は”ドル”だけではない

ドル建て保険を含む外貨建て保険では、米ドルだけでなく豪ドルやユーロなども運用されています。

外貨建て保険のほとんどは、保険料をドルで運用することが多いですが、保険会社によっては豪ドルやユーロなどの通貨で運用する商品もあります。

近年は海外情勢も大きく動いているため、保険のプロに相談してどの外貨建ての保険にするか検討するのがおすすめ。

ほけんのぜんぶならプロのファイナンシャルプランナーがあなたに合った保険を提案してくれます!

↓保険の無料相談はこちらから ↓

ドル建て保険の支払い方法

ドル建て保険の支払い方法には、以下の2種類があります。

- 一時払い

- 平準払い

一時払い

一時払いとは、全保険期間分の保険料をまとめて一括で支払う方法です。

払い込む金額は、その時の為替市場によっても前後しますが、手続きと同時に全ての払い込みを終えることができます。

保険料を一時払いにすれば、保険会社も積立金を運用する期間が長くなるので、保険料の月払いと比べても多くの運用益に期待できます。

平準払い

平準払いとは、全保険期間中の保険料を分けて支払う方法です。

基本的には、毎月保険料を支払う形になります。

毎月の払込保険料は、保険商品や保険会社によって外貨を基準にする場合と、日本円を基準にする場合があります。

外貨を基準にする場合は、「毎月100ドル」のように保険料の払込額が決まる仕組みです。

ただし、為替レートは常に変動しているため、毎月支払う保険料は一定ではありません。

安くなる時もあれば、高くなる時もあります。

ドル建て保険の主な種類

ドル建て保険には、大きく分けて以下3つの種類があります。

ドル建て終身保険

毎月の保険料をドル建てで運用する終身保険で、被保険者が死亡した時に死亡保険金が支払われる保険です。

ドル建て終身保険の場合は、死亡保険金を受け取る際に外貨、もしくは円で受け取れます。

円で受け取る場合には、為替変動により受け取れる金額が増減します。

ドル建て個人年金保険

ドル建て個人年金保険は、定年退職等を迎える前に保険料を支払い、満期時に一定額の年金を一定期間受け取れる貯蓄型の保険です。

保険期間中に被保険者が死亡してしまった場合は、払込保険料相当額が死亡給付金として受け取れます。

死亡給付金も満期年金で受け取る際も、円とドルで受け取りを選べます。

基本的には満期年金は60歳以降から受け取れますが、年金を受け取るタイミングによっては毎月の支給額も増減する仕組みです。

ドル建て療老保険

ドル建て養老保険は、保険期間中に被保険者が死亡、または高度障害に陥った場合に死亡保険金や高度障害保険金が支払われる仕組みです。

満期時に被保険者が生存している場合は、満期保険金が支払われる死亡保障と生存保障を兼ね揃えた保険でもあります。

保険金を受け取るタイミングの為替レートによって、金額が増減します。

↓保険の無料相談はこちらから ↓

ドル建て保険のメリット

ここでは、ドル建て保険のメリットを紹介していきます。

円建て保険よりも保険料が安い

ドル建て保険は、円建て保険と比べても保険料が安いというメリットがあります。

契約者が毎月支払う保険料は、さまざま要因で決められますが、その中でも最も大きいのが「予定利率」です。

予定利率は、加入する保険会社が契約者から受け取る保険料を運用する際に約束する利回りのことです。

予定利率が高ければ高いほど大きな運用収益に期待できます。

この予定利率が円建て保険よりも高く設定されていることが多いため、保険料が安くなるのです。

ただし、為替相場は常に変動しているため、必ず円建て保険よりも保険料負担が低いわけではないので注意してください。

保有資産を分散できる

ドル建て保険は、保有資産を分散させられるというメリットもあります。

ほとんどの人は円1つの通貨しか保有していないと思います。

ドル建て保険を契約していれば、円以外の外貨を持つことになるので、資産のバランスが取れます。

ドル建て資産を保有していれば、万が一日本円の価値が下がった時でも資産全体の目減りがしにくくなるのです。

リスクを分散させるという意味でも、近年ドル建て保険を契約する人は増えています。

日本円よりも利回りが高い

ドル建て保険では、日本円よりも高いドルで運用するため、保険でありながらも貯蓄性が高いところも大きな特徴です。

利回りとは、投資額に対してどのくらいの年間利益が上がるのか、その投資効率を表した数字です。

例えば、100万円を投資して20万円の利益が出たなら、利回りは20%になるということです。

利回りが高いということは、それだけ投資効率が良く資産を増やせる可能性が高いことになります。

生命保険料控除の対象になる

ドル建て保険は、円建て保険と同様に払い込んだ保険料は生命保険料控除の対象になります。

1年間で払い込んだ保険料に応じて、一定の金額が所得から控除になり、節税対策にもなります。

ドル建て保険で生命保険料控除を受けるには、払い込んだ保険料の日本円に換算して計算する必要があります。

ですが、基本的に保険会社から日本円で換算されて1年間の払込金額が記載された証明書が届くので、自分でわざわざ計算する必要はありません。

このようにお得なドル建て保険ですが、種類も多いため、ファイナンシャルプランナーなどに相談するのがおすすめです。

↓保険の無料相談はこちらから ↓

ドル建て保険のデメリット・やめたほうがいい理由

次に、ドル建て保険のデメリットとやめたほうがいい理由を紹介します。

円に換算した時の元本保証がない

ドル建て保険は、円に換算した時の元本保証がありません。

ドルベースでの元本が保証されている商品は多いですが、受取時に日本円で受け取りたいと考えている人がほとんどだと思います。

ですが、ドルを円に換金する時はその時の為替レートの影響を受けてしまいます。

そのため、タイミングによっては円に換金する時に受け取り金額が少なくなるかもしれない点がデメリットと言えるでしょう。

そのままドルで受け取って、海外旅行や子供の留学費用になどに充てたいのであれば、為替の影響を受けることはありません。

両替する時に為替手数料が発生する

ドル建て保険は「円からドル」、「ドルから円」に換金する時に必ず為替手数料が発生します。

また、毎月の保険料を支払う際にも、為替手数料を支払う必要があるのです。

この為替手数料は、円建て保険であればない手数料です。

為替手数料は基本的に「1ドル〇〇円」を定められており、支払う保険料や受取時の金額が大きければ大きいほど手数料負担も大きくなってしまいます。

支払う保険料が一定ではない

ドル建て保険は、毎月の保険料が一定ではありません。

為替は毎日変動しているので、今月の保険料が1万円でも、来月は13,000円になることもあります。

逆に、為替の影響で8,000円になることもありますが、為替の変動次第では毎月の生活が困窮してしまう可能性もあるでしょう。

ドル建て保険選びで失敗しないコツ・選び方

そこで、ここではドル建て保険選びで失敗しないコツ・選び方を紹介していきます。

自分の目的に合っているかを事前に確認する

ドル建て保険に限ったことではなく、全ての保険商品に言えることですが、契約前には必ず自分の目的に合っているかを確認してください。

保険商品にはさまざま種類があり、それぞれ運用の仕組みが異なります。

特に、ドル建て保険の場合は円建て保険よりも高い運用利回りが期待できますが、逆にリスクも伴う保険商品です。

またドル建て保険と言っても、「外貨建て個人年金保険」や「外貨建て終身保険」などさまざま種類があります。

保険に加入する目的やその目的に合う最適な保険は人それぞれ違うので、まずは自分が何に備えたいのか、どのような運用をしたいのを決めておく必要があります。

ドル建て保険のメリットとデメリットをしっかり理解しておく

ドル建て保険にはさまざま種類があるので、加入前に仕組みやメリットデメリットをしっかり理解しておきましょう。

ドル建て保険は円建て保険よりも保険料が安い、日本円よりも利回りが高いなどのメリットがありますが、為替リスクが伴う保険商品でもあります。

円に換金した時の元本は保障されていないので、元本割れになることもあります。

メリットだけでなくデメリットやリスクもしっかり理解してから契約した方が、後悔する可能性は低いです。

保障内容を確認する

ドル建て保険を選ぶ時は、保障内容を確認することも大事です。

ドル建て保険は基本的に貯蓄性のある保険ですが、保険会社によっても保険金の支払い条件や金額が大きく異なります。

特に、為替手数料は各社で異なる場合が多いので、必ずさまざま保険商品を比較検討してから契約してください。

保険のプロに相談してみる

ドル建て保険を選ぶ時は、一人で考える必要はありません。

保険相談窓口を利用すれば、保険のプロがあなたの悩みに親身に対応してくれます。

自分の条件や目的を話せば、その条件や目的にピッタリな保険商品を提案してくれるので、自分で探す手間も省けます。

保険相談窓口によっては、50社以上の保険会社の商品を取り扱っているところもあるのです。

ドル建て保険に限らず、保険は簡単に決めていいものではありません。

保険のプロに相談しながら、慎重に検討するのが得策です。

保険相談窓口も多数ありますが、おすすめなのはいつでも無料相談できて、プレゼントまでもらえるほけんのぜんぶです!

↓保険の無料相談はこちらから ↓

ドル建て保険がおすすめな人

ここでは、ドル建て保険がおすすめな人の特徴を紹介します。

”備え”よりも”運用”に興味がある人

ドル建て保険は、備えよりも運用に興味がある人におすすめです。

ドル建て保険は少なからずリスクのある保険商品ですが、円建て保険よりも高い利率で運用できます。

そのため、運用に興味がある人に向いていると言えるでしょう。

リスクを負ってでも運用して成果を出したいのであれば、ドル建て保険を検討してみてもいいかもしれません。

資金状況に余裕のある人

ドル建て保険は、資金状況に余裕のある人にもおすすめです。

ドル建て保険の保険料は、為替相場の影響を受けるため一定ではありません。

為替相場が円安傾向になると、円で支払う保険料が高くなりますが、逆に円高傾向になれば保険料が下がります。

そのため、場合によっては元本割れのリスクもあるので、ドル建て保険以外に将来の備えや蓄えがあるのであればドル建て保険に加入しても良いと言えます。

ギリギリの生活をしており、将来の蓄えも十分ではない場合はドル建て保険を契約しない方がいいかもしれません。

インフレリスクに備えたい人

ドル建て保険は、インフレリスクに備えたい人にもおすすめです。

日本円は現在超低金利となっているため、日本円だけではお金の価値が下がる可能性が高いです。

しかも、物価の上昇が影響して、現在でもお金の価値が下がりつつあります。

物価上昇によって資産価値が目減りしないように、少しでも日本円より金利の高い商品に資産を移すことで、ある程度インフレリスクを回避できます。

将来的にドルを使用する機会がある人

ドル建て保険はドルで運用するので、将来的に受け取る際もドルで設定されています。

もちろん、日本円に換金することも可能ですが、換金する時に元本割れになる可能性もあります。

将来的にドルで受け取ることに抵抗がないのであれば、ドル建て保険がおすすめです。

子供の留学費用、海外旅行などのお金としても蓄えられます。

↓保険の無料相談はこちらから ↓

ドル建て保険をおすすめしない人

ドル建て保険をおすすめしない人の特徴は、以下の通りです。

為替リスクを理解できない人

ドル建て保険は外貨を運用することになるので、為替リスクが必ず伴います。

為替相場の影響で元本割れになるリスクや、そもそも保険の仕組みをよく理解していない状態で加入しても、資産を効率良く運用できる可能性は低いです。

そのため、ドル建て保険ではなく円建て保険に加入した方がいいかもしれません。

元本割れのリスクを避けたい人

ドル建て保険は元本の保障がされていません。

為替レートの影響を受けて元本割れになる可能性もあるので、元本割れのリスクを避けたい人にはおすすめできません。

元本割れのリスクを許容できないのであれば、ドル建て保険の加入は一旦見送る方が良いでしょう。

長期間の加入が難しい人

ドル建て保険は、長期間の加入が難しい人にもおすすめできません。

ドル建て保険に限ったことではないですが、全ての保険商品は基本的に長期で加入することを前提に仕組みが作られています。

そのため、加入後すぐに解約してしまうと、解約返戻金が払込保険料を下回ることが原因で損をしてしまいます。

また、加入から10年以内に解約した場合は、解約の手数料として「解約控除」が必要になるケースもあるため気を付けてください。

ドル建て保険おすすめランキング5選

ここからは、ドル建て保険のおすすめ商品を紹介していきます。

↓保険の無料相談はこちらから ↓

第1位:メットライフ生命 「ドルスマートS」

- 高いキャッシュバリュー効果がある

- 積立利率が年2.5%を下回ることはない

メットライフ生命 「ドルスマートS」は、死亡保障で万が一に備えながらも、米ドルで資産運用する終身保険です。

教育資金や老後の資金の準備にも活用できます。

ドル建て商品は一般的に、積立利率の最低保障が円建てよりも高く設定されているので、大きな保障をより割安に備えられるというメリットがあります。

積み立て利率は保険期間中固定ではなく、毎月見直されるため米国の経済状況を反映した運用結果に期待できる保険です。

| 積立利率 | 最低利率:2.5% ※市場金利により変動 |

|---|---|

| 契約年齢 | 満20歳~55歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 10年・15年・60歳 |

第2位:マニュライフ生命「こだわり個人年金(外貨建)」

- 契約後も柔軟に契約内容の変更ができる

- 個人年金保険料控除の対象になる

- 支払いは一定額の「円」

マニュライフ生命「こだわり個人年金(外貨建)」は外貨を活用して、安定・柔軟さをあわせもつ資産作りを目指す個人年金保険です。

支払いは一定額の「円」で行い、米ドルまたは豪ドルのいずれかの契約通貨を運用します。

払込金額は円で確定しているので、毎月の額の払込額が増減することはありません。

積み立て利率は市場の金利の動向によって毎月更生され、年1.5%を最低保障としています。

| 積立利率 | 最低利率:1.5% ※市場金利により変動 |

|---|---|

| 契約年齢 | 15歳~80歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 10年・15年・20年 |

第3位:ソニー生命「米国ドル建終身保険」

- 付加できる特約がある

- 解約返戻金は「円」または「ドル」で受け取れる

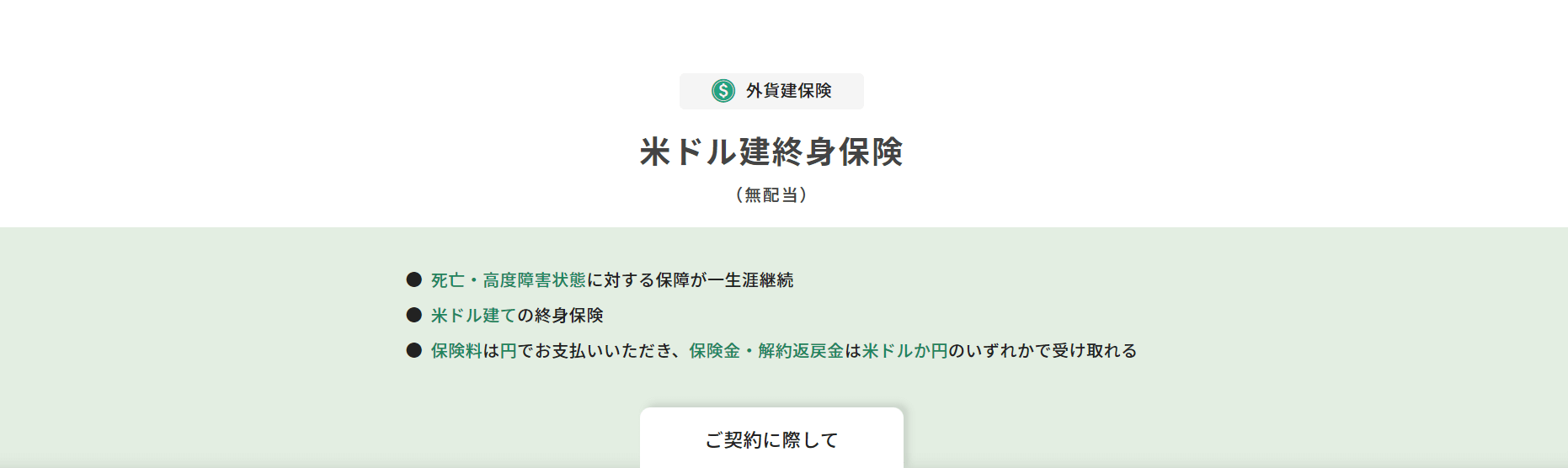

- 死亡・高度障害状態に対する保障が一生涯継続

ソニー生命「米国ドル建終身保険」は、死亡・高度障害状態に対する保証が一生涯継続するので、万が一の時でも安心です。

米ドル建ての終身保険で、保険料は「円」で支払い、保険金・解約返戻金は米ドルか円のいずれかで受け取れます。

リビング・ニーズ特約やナーシング・ニーズ特約などの特約を付加すれば、もっとお得に質の高い運用に期待できます。

| 積立利率 | 最低利率:1.6% ※市場金利により変動 |

|---|---|

| 契約年齢 | 0歳~85歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 契約年齢によって異なる |

第4位:ジブラルタ生命「米国ドル建て終身保険」

- 年金として受け取ることもできる

- 死亡保障を生涯にわたって確保できる

- 生存給付金の受け取るプランを選択できる

ジブラルタ生命「米国ドル建て終身保険」は、被保険者が亡くなった時に死亡保険金を受け取れる終身保険です。

米ドル建てでの資産形成が可能で、キャッシュバリューは経過期間に応じて大きくなる仕組みです。

また、ジブラルタ生命「米国ドル建て終身保険」は年金としての受け取りも可能で、「保険金等の支払方法の選択に関する特約」を付加すれば一時金での受け取りの代わりに年金として受け取ることも可能です。

| 積立利率 | 2.5% ※市場金利により変動 |

|---|---|

| 契約年齢 | 60歳まで |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 契約年齢によって異なる |

第5位:オリックス生命「米ドル建終身保険Candle」

- 一生涯保障の死亡保険

- 長期的な貯蓄機能

- 保険料がお手頃

オリックス生命「米ドル建終身保険Candle」は、米ドルで運用する一生涯保障の死亡保険です。

万が一の死亡や病気、ケガなどに備えることができます。

米ドルで契約返戻金を受け取る場合は、契約時に金額が確定しているので、長期的な貯蓄機能も備えています。

また、オリックス生命「米ドル建終身保険Candle」は保険料がお手頃で、米ドルが持つ金利の優位性を反映し、経済的な保険料設定を実現しています。

| 積立利率 | 0.17%~0.52% |

|---|---|

| 契約年齢 | 15歳~80歳 |

| 保険料払込回数 | 月払・半年払・年払 |

| 保険料払込期間 | 10年・15年・20年 |

ドル建て保険に関するQ&A

最後に、ドル建て保険に関するよくある質問にまとめて回答していきます。

次のような質問に回答していきますので、参考にしてください。

ドル建て保険は円安が進行する”今”どうするべき?

現在円安が進行している状態でも、将来は円高になる可能性もあります。

保険金を受け取る時に円高になっていたら、円安の時と比べると受取額が大きく減ってしまい、元本割れのリスクもあります。

ですが、だからといってすぐに解約してしまっては、それも元本割れのリスクが生じることは事実です。

ドル建て保険に限らず、基本的には長期的に運用していくのが良いでしょう。

今加入すべきなのかなども、プロに相談するのがおすすめ。

ほけんのぜんぶなどの保険相談窓口は相談するだけで加入しなくてもOKなので、気軽に相談してみましょう!

↓保険の無料相談はこちらから ↓

ドル建て保険をやめたほうがいい理由は?

ドル建て保険をやめたほうがいい理由は、次のようなものが挙げられます。

- 元本割れのリスクがある

- 諸費用が分かりにくい

- カントリー変動のリスクもある

しかし、基本的には商品の仕組みを正しく理解していない人が”やめたほうがいい”という噂を広めていることが多いです。

リスクはあるものの、契約者本人が正しく理解していれば決して危ないものではありません。

ドル建て保険円安と円高どっちが得?

ドル建て保険は、受取時に円安になっているのがベストです。

逆に、保険料を支払っている期間は円高のタイミングがベストです。

ドル建て保険の解約手数料はいくら?

ドル建て保険の解約手数料は各保険商品や契約内容によっても異なりますが、解約返戻金に解約控除がされる場合がほとんどです。

そのため、ドル建て保険は中途解約がしづらいという性質も持ちます。

ドル建て保険のデメリットは?

ドル建て保険のデメリットは、次のようなものが挙げられます。

- 円に換算した時の元本保証がない

- 両替する時に為替手数料が発生する

- 支払う保険料が一定ではない

ドル建て保険まとめ

この記事では、ドル建て保険の特徴やメリットデメリット、失敗しない保険選びのコツ、ドル建て保険がおすすめな人などについて詳しく紹介してきました。

ドル建て保険には「ドル建て終身保険」「ドル建て個人年金保険」「ドル建て療老保険」の3種類があり、それぞれ円建てよりも多くの資産形成に期待できます。

しかし、為替変動のリスクもあるので、気軽な気持ちで始めるものではありません。

そのため、ドル建て保険に興味があるなら、まずは保険のプロがいる保険の窓口で相談してみるところから始めることをおすすめします。

↓保険の無料相談はこちらから ↓

【ちょっと待って!保険を検討する前に。】

消費者庁提供:「消費者を保護する制度の内容を知ろう」

当記事管理者情報 プレミアム優待倶楽部PORTAL運営 株式会社ウィルズ マーケティング室 担当:山中

| 記事管理者情報 | 経歴・概要 |

プレミアム優待倶楽部PORTAL 運営

プレミアム優待倶楽部PORTAL 運営 株式会社ウィルズ マーケティング室 山中 慶太郎 (Keitaro Yamanaka) |

株式会社ウィルズ マーケティング室 山中 慶太郎 (Keitaro Yamanaka) 慶應義塾大学卒業 株式会社ウィルズ並びに、 ウィルズ子会社ネットマイルの マーケティング業務を統括。 本トピックでは、有識者の監修を行い、 消費者志向自主宣言のポリシーの基、 幅広く金融商品に関するご紹介を行っております。 記事内容に関する、誤りの修正、 ご質問などがございましたら、 当社、お問い合わせフォームからお申し出ください。 |