学資保険は、子供の教育資金を貯蓄するのにおすすめな保険です。

今回は返戻率の高いおすすめの学資保険や、自分に合ったおすすめの学資保険の選び方のコツ、学資保険のメリット・デメリットなどを詳しく解説していきます。

- 学資保険は教育資金を計画的に貯められるのが大きな強み!

- 学資保険は途中で辞めることができないため、貯蓄の強制力は高い

- 返戻率の高い学資保険が貯蓄性の高い将来に備えられて良い

- 学資保険でおすすめできる優良保険はいくつかあるが、1つ1つ検討するのは少し手間

- 学資保険選びでは、学資保険のプロである、無料の「保険相談窓口」に相談することもおすすめです。

保険見直しラボの最新の口コミ

保険クリニックの最新の口コミ

保険見直し本舗の最新の口コミ

保険ライフの最新の口コミ

ほけんの110番の最新の口コミ

ほけんのぜんぶの最新の口コミ

ほけんの窓口の最新の口コミ

みんなの生命保険アドバイザーの最新の口コミ

\こんな記事も読まれています/

ほけんの窓口の評判は最悪って本当?やばい口コミの実態と無料のからくりを解説!

ファイナンシャルプランナー(CFP®)伊藤亮太さん

ファイナンシャルプランナー(CFP®)伊藤亮太さん監修者

伊藤亮太さん

スキラージャパン株式会社取締役代表

慶應義塾大学大学院商学研究科経営学・会計学専攻修了

現在、マネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演をおこなう

保有資格:ファイナンシャルプランナー(CFP®),DCアドバイザー,証券外務員

著書:『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)など

学資保険とは

学資保険とは保険料を払うことで子どもの教育費を積み立て、教育資金を確保する保険です。

学資保険に加入すると、計画性と強制力を持って教育資金を作ることが可能になり、子どもの学校入学など必要な時期に合わせて満期保険金を受け取ることができます。

学資保険の加入が必要か、どんな商品があるのか気になっている方は、保険相談サービスで相談してみると良いでしょう。

ファイナンシャルプランナーが保険の説明や相談、料金シミュレーションなどのサポートをしてくれます。

利用は無料なので、最近保険の加入を検討し始めた方でも気軽に利用できるのがメリットです。

学費保険の返戻率とは

資保険の返戻率とは、支払った保険料金の総額に対し、実際に受け取ることができる総額の割合のことを指します。

以下の式で求めることが可能です。

例えば、例を挙げてみましょう。

たとえば、100万円を支払って110万円受け取れば、110%になります。つまり返戻率が100%を超えると、支払った以上の金額が戻ってくることになります。

逆に100%を下回るときに受け取ると、支払ったよりも少ない金額しか受け取れないことになります。

この返戻率を用いると、単純に受け取りの損失を見るだけでなく、保険内容の見通しをすることもできます。

例えば、返戻率が90%の場合は、最初に払った100万円より10万のマイナスとなっており、いわゆる元本割れをして損失を得たことになります。

学資保険では金額が高額になりがちですが、返戻率によって実際に受け取る金額に大きな差が生まれてしまいます。

この返戻率の高い学資保険こそ、貯蓄性の高い将来に備えられる学資保険といえます。

返戻率が高い保険のランキング順は?

返戻率が高いおすすめの学資保険をランキング形式で紹介します。

ここでは契約者:30歳男性、お子さま:0歳、保険料払込期間:10年、学資金受取時期:18歳という条件に統一し、返戻率が高いおすすめの学資保険を紹介します。

| 保険会社 | 返戻率(最大) |

| 明治安田生命(つみたて学資) | 124.70% |

| ソニー生命(学資保険(無配当)) | 123.50% |

| フコク生命(みらいのつばさ) | 109.50% |

| 日本生命(ニッセイ学資保険) | 105.70% |

| 住友生命(スミセイのこどもすくすく保険) | 101.07% |

| 第一生命(こども応援団/Micky) | 102.70% |

| こくみん共済(こども保障満期金付タイプ) | 101.75% |

| JAこども共済(学資応援隊) | 101.10% |

| アフラック(夢みるこどもの学資保険) | 104.90% |

| SOMPOひまわり生命(こども保険) | 89.80% |

| 太陽生命(わくわくポッケ) | 85.81% |

| 東京海上日動あんしん生命(5年ごと利差配当付こども保険) | 85.29% |

| 朝日生命(ゆ・め) | 83.61% |

| フコクしんらい生命(成長樹) | 78.80% |

ただし、上記の表もあくまで目安で、条件により返礼率はそれぞれ異なります。

学資保険は契約時に返戻金が決まる保険なので、加入前に各社の保険をよくシミュレーションしておくと良いでしょう。

効率良く、かつ専門性のあるアドバイスをもらいながら比較できるように、保険相談サービスがおすすめです。

【徹底比較】学資保険おすすめ人気ランキングTOP10

ここで、おすすめの学資保険ランキングベスト10を紹介します。

選び方で紹介した、返戻率や保障の内容など総合的におすすめできる10つをお伝えしますので、この中から自分の条件と一番合うものを選んでみてください。

\学資保険の比較のポイントは?/

ファイナンシャルプランナー(CFP®)伊藤亮太さんまた、様々な保障を検討したい場合は、優先順位をつけて比較検討してください。何でもつければよいというわけではありませんので。

- 第1位:「学資保険 みらいのつばさ(5年ごと配当付学資保険)」|フコク生命

- 第2位:「つみたて学資」|明治安田生命

- 第3位:「夢見るこどもの学資保険」|アフラック

- 第4位:「ニッセイ学資保険」|日本生命

- 第5位:「こども共済」|JA共済

- 第6位:学資保険(無配当)|ソニー生命

- 第7位:夢見るこども学費保険|第一生命

- 第8位:たのしみキャンパス|住友生命保険

- 第9位:終身保険RISE|オリックス

- 第10位:学資保険|かんぽ生命保険

第1位:学資保険 みらいのつばさ(5年ごと配当付学資保険)|フコク生命

フコク生命の「学資保険 みらいのつばさ(5年ごと配当付学資保険)」は、万が一に備えつつ、教育資金を貯めておきたい方におすすめです。

また、兄弟がいる場合(2人目から)保険料を割り引きしてもらえる制度があるので、1人っ子以外はお得になります。

保険料は節目節目で受け取りが可能ですが、一気にあとから受け取りたい場合は据え置きすることもできます。

| 保険名 | 学資保険 みらいのつばさ(5年ごと配当付学資保険) |

|---|---|

| 返戻率 | ~109.5% |

| 保証の内容 | ・兄弟割引あり ・祝い金の据え置き可 ・万が一の際の保証有 |

| 加入条件 | 契約者:満18歳~満50歳 被契約者(子供):出生予定日の140日前~満7歳 |

| 保険金の受取時期 | 幼稚園・小学校・中学校・高校・大学入学時、成人・22歳(計7回) |

| 払い込みの仕方 | 口座振替・窓口・集金・振込 |

| 払い込み方法 | 年払い・半年払い・月払い |

| 払い込み期間 | 11歳・14歳・17歳 |

第2位:つみたて学資|明治安田生命

明治安田生命の「つみたて学資」は、18歳~21歳一番お金のかかる時期に保険金を分けて受け取ることができるため、大学の授業料の貯蓄をしたい方におすすめです。

万が一の際にも、保険料の払い込みが免除されるので、安心して申し込むことができます。

また、保険料を一括で支払った場合の返戻率は109%となっており、返戻率に関しても文句なしの高水準となっています。

| 保険名 | つみたて学資 |

|---|---|

| 返戻率 | ~127.4% |

| 保証の内容 | ・保険金の据え置き可能(5年) ・万が一の際の保証有 ・育児相談ホットライン有 |

| 加入条件 | 契約者:満18歳~満45歳 被契約者(子供):0歳~満6歳 |

| 保険金の受取時期 | 18・19・20・21歳(計4回) |

| 払い込みの仕方 | 口座振替・クレジットカード・デビットカード・振込用紙扱 |

| 払い込み方法 | 年払い・半年払い・月払い |

| 払い込み期間 | 10歳・15歳 |

第3位:こども共済|JA共済

JA共済の「こども共済」は、払い込み期間が多く設定されているのが特徴のおすすめ学資保険です。

また、契約できる年齢の幅が広く、75歳まで契約することが可能であり、お子様も12歳の時まで加入することができます。

ただし、プランや支払い期間などによっては、返戻率が下がってしまう場合もあるため、加入する前にどうしたら一番お得にできるのかを考えてから決めることが重要だと言えます。

| 保険名 | こども共済 |

|---|---|

| 返戻率 | 102.6%~110.1% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満18歳~満75歳 被契約者(子供):0歳~満12歳 |

| 保険金の受取時期 | 18・19・20・21・22歳(計5回) |

| 払い込みの仕方 | 口座振替・クレジットカード・窓口 |

| 払い込み方法 | 月払い・年払い |

| 払い込み期間 | 11歳・12歳・14歳・15歳・17歳・18歳 |

第4位:ニッセイ学資保険|日本生命

![]()

日本生命の「ニッセイ学資保険」は、絶対に貯蓄をしておきたい方にはおすすめできる学資保険です。

また、育児相談のホットラインを24時間態勢で整えているため、サポートの充実さを求めている方にはぴったりの学資保険となっています。

小中高の進学の際に祝い金の有無が分かれる、「こども祝い金あり」と「こども祝い金なし」の2プランから選ぶことができます。

| 保険名 | ニッセイ学資保険 |

|---|---|

| 返戻率 | 102%~105.7% |

| 保証の内容 | ・万が一の際の保証有 ・育児相談ホットライン |

| 加入条件 | 契約者:満16歳~満67歳 被契約者(子供):0歳~満6歳 |

| 保険金の受取時期 | 18・19・20・21・22歳(計5回)/子ども祝い金有の場合+(小中高入学時も) |

| 払い込みの仕方 | 口座振替・振込 |

| 払い込み方法 | 月払い・年払い |

| 払い込み期間 | 5年・10年・お子様が18歳まで |

第5位:夢見るこどもの学資保険|アフラック

アフラックの「夢見るこどもの学資保険」は、保険金の受取が高校入学や大学入学前、大学入学後などお金のかかりやすい時期に固まっているところがおすすめポイントです。

私立高校や私立大学への備えが万全にできます。

ただ、全体として返戻率はやや低く、元本割れしてしまう場合もあるので、保証内容などとの見極めは必須です。

| 保険名 | 夢見るこどもの学資保険 |

|---|---|

| 返戻率 | 104.9% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 高校入学・大学入学・大学2・3・4年時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・17歳・18歳 |

第6位:学資保険(無配当)|ソニー生命

ソニー生命「学資保険(無配当)」は返戻率はなんとランキングトップクラスの123.5%であり、貯蓄性重視の学資保険です。

この保険は教育資金をできるだけ増やしたい、貯蓄重視の人にピッタリの学資保険となっています。

学資保険のリスクの1つに「保険会社の倒産」がありますが、ソニー生命はソルベンジー・マージン比率が1900%前後もあり、200%あれば十分とされる値の10倍弱あるため、かなり安全かつ安心な保険と言えるでしょう。

| 保険名 | 学資保険(無配当) |

|---|---|

| 返戻率 | 最大123.5% |

| 保証の内容 | 契約者に万が一があった場合と所定の障害が残った場合支払いが免除。受取学資金はそのまま。 |

| 加入条件 | 子供:0〜12歳 *特約により出生前予定日の140日前から加入可能 契約者:男女ともに18〜75歳 |

| 保険金の受取時期 | 1型:中学校・高校・大学入学 2型:大学進学時や満期時 3型:大学進学〜満期まで5回 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・15歳・17歳・18歳・20歳・22歳 *保険の種類によって異なる |

第7位:夢見るこども学費保険|第一生命

アフラックの「夢見るこどもの学資保険」は、保険金の受取が高校入学や大学入学前、大学入学後などお金のかかりやすい時期に固まっているところがおすすめポイントです。

私立高校や私立大学への備えが万全にできます

| 保険名 | こどもの学資保険 |

|---|---|

| 返戻率 | 104.9% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 高校入学・大学入学・大学2・3・4年時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・17歳・18歳 |

第8位:たのしみキャンパス|住友生命保険

「たのしみキャンパス」は、住友生命の個人生命保険です。

以下のような特徴があります。

- 子供の教育資金に役立つ年金のしくみを活用した学資積立保険

- 保険料払込期間満了後、払込保険料総額を上回る年金を受け取れる

住友生命保険では、契約者の年齢や性別に関係なく返戻率は103.33%と高めです。

大学の入学金に備えることができ、入学後の毎年の授業料にあてることもできます。保険金の受け取り時期は、5回あり18歳まで受け取れます。

| 保険名 | たのしみキャンバス |

|---|---|

| 返戻率 | 101.07% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 18歳まで |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 17歳・18歳・19歳・20歳・21歳 |

第9位:終身保険RISE|オリックス

「終身保険RISE」は、オリックス生命保険が販売する終身保険です。

以下のような特徴があります。

- 保険金額や保険料払込期間をニーズに合わせて選択できる

- 解約払戻金があり、さまざまな資金として活用できる

- 貯蓄性もある

短期払いの期間は、10年間・15年間・20年間の3種類であり、返答率が100%を超えるため貯蓄性もある保険です。

検証では、25歳男性の返戻率が101.54%、女性の返戻率が101.63%と、お子さん0歳、契約者20代で加入した場合の返戻率はやや高得点となってます。

お子さん0歳、契約者40代で加入した場合の返戻率も悪くない点もメリットです。

| 保険名 | 終身保険RISE |

|---|---|

| 返戻率 | 98.04% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満50歳 被契約者(子供):出征140日前~満7歳 |

| 保険金の受取時期 | 高校入学・大学入学・大学2・3・4年時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 10歳・17歳・18歳 |

第10位:学資保険|かんぽ生命保険

かんぽ生命保険の「学資保険」は、保険金の受取時期に応じた3つのプランがあります。

小中高の入学時に祝金をもらえるものや、大学在学中に受け取れるものなど、ライフプランにあわせて選べます。

25歳男性の返戻率が94.87%、女性の返戻率が95.06%と、お子さん0歳、契約者20代で加入した場合の返戻率はやや低めの評価です。

お子さん0歳、契約者30代で加入した場合の返戻率においても、30歳男性の返戻率が94.87%、女性の返戻率が95.06%、35歳男性の返戻率が94.48%、女性の返戻率が94.87%で、やや低評価となっています。

さらに、40歳男性の返戻率が94.10%、女性の返戻率が94.68%と、低めとなってます。

| 保険名 | 学資保険 |

|---|---|

| 返戻率 | 94.68% |

| 保証の内容 | ・万が一の際の保証有 |

| 加入条件 | 契約者:満16歳~満65歳 |

| 保険金の受取時期 | 17歳-21歳、小学校入学時, 中学校入学時, 高校入学時 |

| 払い込みの仕方 | 口座振替・クレジットカード・振込 |

| 払い込み方法 | 月払い・半年払い・年払い |

| 払い込み期間 | 12歳・17歳・18歳 |

加入を検討したい保険がある場合は、一度保険相談窓口で返戻金をシミュレーションしてみましょう。

複数商品を一度に比較できる上に、条件を変えて計算もできるので、よりお得な条件で契約することができます。

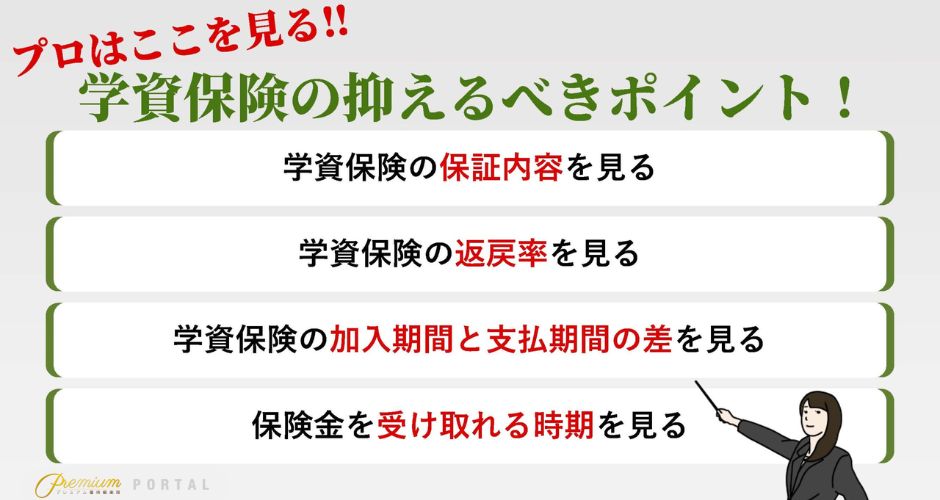

損をしないためのおすすめの学資保険の選び方

次に、そんな学資保険のおすすめの選び方について4つ紹介していきます。

学資保険と一口に言っても、たくさんの保険商品があり、何を基準に選べば良いのか分からない…とお困りの方は、以下の4点を抑えれば問題ありません!

ファイナンシャルプランナー(CFP®)伊藤亮太さん- 学資保険の保証内容

- 学資保険の返戻率

- 学資保険の加入期間と支払い期間の差

- 保険金を受け取れる時期

学資保険の保証の内容をチェック

おすすめの学資保険の選び方1つ目は、学資保険の保証内容をチェックしましょう。

万が一、子どもが独り立ちする前に自分に何かあったら、頼れる大人はあまりいない…という方は保証の内容を詳しく確認しておくことが重要です。

返戻率ももちろん大事ですが、いろいろなリスクを考えて優先順位をつけるのがおすすめです。

返戻率をチェック

おすすめの学資保険の選び方2つ目は、やはり誰もが気になる「返戻率」です。

返戻率とは、払い込んだ保険料に対して、お金がどれだけ返ってくるかを表したものです。

教育資金は多くあればあるほど、安心できますよね。

返戻率は以下の式で計算することが可能です。

返戻率=受け取ることのできる保険金の総額÷払い込んだ保険料の総額

加入期間と支払期間の差をチェック

おすすめの学資保険の選び方3つ目は、加入期間と支払期間の差を見て決めることです。

通常、支払った期間が長いよりも短い方が、もらえる保険金は多くなります。

つまり、お子さんが生まれてからできるだけ早い段階で加入し、お子さんが小さいうちに支払いを終えることが一番理想だと言えます。

また、早く支払いを終えるためには、以下の保険料の支払い方法のうちから一括払いや全期前納払いなどを選択するのがおすすめです。

- 一括払い

- 全期前納払い

- 年払い

- 半年払い

- 月払い

保険金を受け取れる時期をチェック

学資保険には、保険金を何回かに分けて受け取ることができるものや、大学入学時にまとめて受け取るものなど、ものによって変わってきます。

それぞれの家庭で、子供の教育においていつお金がかかるかは異なります。

そのため、小学校から私立の学校に入れたいのか、大学のためにとっておきたいのかを考えて、都合の良い時期に合わせられる学資保険を選びましょう。

保険の知識が豊富でなければ、これらの項目を完璧に比較することは難しいでしょう。

一番お得な条件で契約したいという方は、無料で利用できる保険相談窓口を利用してみましょう。

保険のプロが最適な学資保険を紹介してくれるので、さらに検討しやすくなりますよ。

学資保険のデメリット3選

次に、学資保険のデメリットを3つ紹介していきます。

教育資金を貯めるのにぴったりな学資保険ですが、リスクとしてはどのようなものがあるのか確認しておきましょう。

- 満期までが長く引き出せない

- 途中解約すると元本割れしてしまう

- インフレのリスクがある

学資保険のデメリット①満期までが長く引き出せない

学資保険のデメリット1つ目は、満期までがとにかく長く、引き出せないということです。

子どもを育てながら保険料も支払うので、支払いにかかる期間がどうしても長くなってしまいがちです。

10年~20年スパンで支払う中で、途中でも引き出せないとなると何かあった時に困ってしまうことも。

そのため、学資保険を選ぶ時には保証内容をしっかり確認しておくことが重要です。

学資保険のデメリット②途中解約すると元本割れしてしまう

学資保険のデメリット2つ目は、途中で解約すると元本割れしてしまうことです。

先ほどのデメリットで満期まで引き出せないというものがありましたが、待てない場合は早期解約ということになります。

そうなると、返戻率は100%を下回るので、早期で解約する方は覚悟が必要です。

学資保険のデメリット③インフレのリスクがある

学資保険のデメリット3つ目は、インフレのリスクがあるということです。

学資保険は契約するときに、いくら受け取れるかが明確になります。

ただ、今の100万円と将来の100万円の価値は違います。

そのため、インフレになってしまうと今と同じ価値のお金は受け取れないことに注意が必要です。

せっかくの学資保険も元本割れしてしまってはメリットがありません。

デメリットが気になる方は、保険相談窓口でファイナンシャルプランナーに相談してみると良いでしょう。

学資保険以外の方法も提案してくれる場合もあるので、学資保険にそもそも加入すべきか分かります。

学資保険のメリット3選

デメリットが気になる学資保険ですが、もちろんメリットもあります。

この章では、そんな学資保険のメリットを解説します。

- 強制力の強い環境で教育資金を貯蓄できる

- 場合によっては節税になる

- 普通に貯金をするよりは、お金を増やすことができる可能性がある

学資保険のメリット①強制力の強い環境で教育資金を貯蓄できる

学資保険のメリットは、なんといっても強制力の強い環境で教育資金を貯蓄できる点です。

学資保険は、途中解約をすると元割をしてしまうリスクがあるほか、手続きが必要など貯金を断念するハードルが高いと言えます。

そういった環境は、かえって貯金が苦手な人には最大のメリットと言えるでしょう。

学資保険のメリット②生命保険料控除の対象なので、場合によっては節税になる

学資保険は、生命保険料控除の対象ですので保険料を支払うことで節税効果が期待できます。

生命保険料控除では、所得税と住民税の負担を軽くすることができるので節税をしたいと思う方にとってはメリットと言えます。

学資保険のメリット③普通に貯金をするよりは、お金を増やすことができる可能性がある

学資保険は、定額を貯蓄することによって保険会社がその貯蓄額を投資運用するので

自分で投資をしなくても、貯蓄額が増えていきます。

大きな額が増えることに期待はできませんが、銀行に貯金をするよりかはお金を増やすことができる点もメリットと言えます。

最適な学資保険を選べれば、メリットもより大きくなります。

少しでも得できるように、保険相談窓口でプロにしっかりと相談することが大切です。

学資保険の返戻率を高くする4つのコツ

ここで、学資保険の返戻率をできるだけ高くするコツについて紹介していきます。

どうせお金を払うなら、返ってくる額が高いほうが良いですよね。

コツを上手く活用する+返戻率の高いおすすめの学資保険を選ぶと最強です。

- 保険料の支払いを早めに終わらせる

- 自分ができるだけ若いうちに保険に入る

- 特約は最低限にする

- 子どもの出生からすぐに加入する

保険料の支払いは早めに終わらせる

学資保険の返戻率を高めるためには、保険料の支払いをできるだけ早く終わらせることが大切です。

前述した通り、保険料の支払い方法には、一括払い・前期全納払い・月払いといったさまざまな支払い方法があります。

この中で、一番返戻率を上げられるのは「一括払い」です。

自身ができるだけ若いうちに保険に入る

学資保険の返戻率を高めるコツ2つ目は、契約者自身ができるだけ若いうちに学資保険に入ることです。

若いときより、歳をとっているほうが死亡や病気のリスクが上がるため、保険料も相対的に上がってしまいます。

そのため、できるだけ若いうちに保険に入って、早めに支払い終わるのが返戻率を高めることに繋がります。

特約は最低限にする

学資保険の返戻率を高めるコツ3つ目は、特約を最低限に抑えることです。

学資保険の特約とは、お子様に何かあった時の医療費を保証するものや、契約者自身が病気や死亡してしまった場合に教育資金を保証してもらえるものなどがあります。

さまざまなリスクに備えることは大事ですが、特約を付けることによって返戻率はだんだん下がってしまうため返戻率を重視している方にとってはおすすめできません。

子どもの出生からすぐに加入する

一般的に、子供が生まれてから契約までの期間が短ければ短いほど返戻率は高くなります。

多くの学資保険が子どもが生まれる140日前からの契約が可能なため、なるべく早く加入することがお勧めです。

とはいえ、お子さんが産まれてすぐはとにかく忙しく、時間を作るのは難しいですよね。

希望すれば訪問しての説明もしてくれるので、お子さんから目が離せない時期でもしっかりと相談できてオススメです。

学資保険をおすすめしないのはどんな人?

学資保険とは、子どもの教育のための資金を貯蓄するための保険のことを指します。

お子さんが小さい頃から、保険料を払い準備しておくことで、引っ越しや大学や専門学校の学費などまとまったお金が必要な時にも安心できます。

また、入学時の節目節目でお祝い金を受け取ることができる制度があるものや、大学入学後に学資年金をもらうことができる学資保険もあります。

さらに、途中で契約者の方が亡くなってしまった場合の保証なども充実しているのが特徴です。

つまり学資保険はあくまでも、貯蓄がベースで万が一に備えた『保険』と言えます。

最近では返戻率の低い学資保険が目立ち、積み立てても大きな金額が増えることはありません。

学資保険を『将来の子供のために、貯蓄を少しでも増やしたい』と思う方にはおすすめができません。

増やすことが目的ならば、積み立てNISAなどがおすすめです。

学資保険は、お子さんの教育のための万が一に備えた保険であること・最近では返戻率が低いためほとんど増えることはないことに注意しておきましょう。

学資保険を検討すべきかどうか、疑問がある方は、一度保険相談窓口を利用してみると良いでしょう。

【学資保険】保険相談窓口おすすめ厳選5選

保険相談窓口の中でもおすすめの5社を比較します!

おすすめの保険相談窓口①|保険見直しラボ

出典:保険見直しラボ

保険見直しラボがおすすめな人

- 保険の見直しを丁寧にサポートしてほしい人

- 複数の保険会社から比較して選びたい人

- 自宅やカフェなど好きな場所で落ち着いて相談したい人

保険見直しラボのメリット

- 多くの保険会社から比較できる

- 経験豊かなFPが丁寧に対応

- しつこい勧誘がない

- 気軽に利用できる訪問相談

保険見直しラボのデメリット

- 全ての保険商品に対応しているわけではない

- 相談後のフォロー連絡が来ることもある

- 高額商品を勧められることも

- 希望するFPと予定が合わない場合あり

保険見直しラボは、医療保険の相談には特におすすめの窓口です。

あなただけのオーダーメイド保険を提案してくれるので、より最適な保険への加入を実現できます。

保険見直しラボは店舗で相談することはできませんが、訪問とオンライン面談で気軽に相談をすることができます。

しかも、無料保険相談+面談後のアンケートに回答するだけで、お米やお肉、お菓子詰め合わせなどの魅力的なプレゼントがもらえる点も特徴です。

平均業界歴12.1年のベテランのコンサルタントが、40社以上の保険会社から、オーダーメイドで最適な保険を提案してくれます。

コンサルタントの質が悪い場合、コンサルタントの質を変更できる「イエローカード制度」を設けているので、もしもの時でも安心です。

| 取扱保険会社数 | 41社 |

|---|---|

| 店舗数 | 70拠点 |

| 主要商品 | 生命保険/医療保険/がん保険/火災保険/学資保険/個人年金保険/旅行保険 |

| 対応地域 | 全国 |

| 相談形式 | 訪問・オンライン |

| 予約方法 | 電話、WEB |

| 営業時間 | 店舗による異なる |

おすすめの保険相談窓口②|保険クリニック

出典:保険クリニック

保険クリニックがおすすめな人

- 店舗で直接相談したい人

- 保険を可視化して比較検討したい人

- 豊富な保険会社から自分に合ったものを選びたい人

保険クリニックのメリット

- 相談料は完全無料で、何度でも利用可能

- 全国に約300店舗あり、店舗数が多くアクセスしやすい

- 専用「保険IQシステム」により比較ができる

- 訪問・店舗・オンラインなど柔軟な相談スタイル

保険クリニックのデメリット

- 一部地域では店舗が遠い

- キャンペーンなどのプレゼントが他社と比べて目立たない

- 相談員の質には個人差がある

- 訪問対応の範囲には制限がある場合がある

保険クリニックは、簡単に保険選びができる相談窓口です。

あなたに合った保険をプロが無料でプランニングしてくれるので、知識がなくても必要な保障が分かり、ピッタリな保険に加入できます。

通信販売のみ、または外商部門のみの取扱い商品も扱っているので、保険料を抑えた保障だけが必要な方にもおすすめです。

相談は何度でも無料で、独自のIQシステムで27万人以上をサポートしてきた実績があります。

誰が見ても一目で、カンタンに保障内容を確認して比較できるので、気軽な気持ちで相談できます。

保険クリニックでの保険相談は、落ち着いた空間でじっくりと話を聞けるのが印象的でした。担当者は私の家族構成や将来のライフイベントを踏まえて、複数社の保険プランを比較しながら提案してくれました。難しい専門用語もわかりやすく説明してくれるため、保険に詳しくない私でも理解でき、納得して選べました。相談前よりも、自分に必要な保障内容が明確になったと感じています。

保険クリニックで保険相談を受けました。スタッフは丁寧で親切な対応をしてくれ、無理に契約を迫ることもなく安心できました。複数社の保険商品を一度に比較できるのは効率的で、自分に合ったプランを見つけやすかったです。説明も簡潔でわかりやすく、初めての保険選びでも迷わず検討できました。保険の新規加入や見直しを考えている人には利用をおすすめします。

| 取扱保険会社数 | 46社 |

|---|---|

| 店舗数 | 298店舗 |

| 主要商品 | 生命保険/医療保険/がん保険/終身保険/定期保険/火災保険/自動車保険/学資保険/年金保険/収入保障保険 |

| 対応地域 | 全国 |

| 相談形式 | 対面・訪問・オンライン |

| 予約方法 | 電話・WEB |

| 営業時間 | 店舗による |

おすすめの保険相談窓口③|保険見直し本舗

出典:保険見直し本舗

保険見直し本舗がおすすめな人

- 店舗で直接相談したい人

- 忙しいので訪問やオンライン相談を希望する人

- 初めて保険を見直す人やライフステージに応じた提案を受けたい人

保険見直し本舗のメリット

- 全国に約370店舗を展開しており、来店相談しやすい

- 訪問・店舗・オンライン相談に対応

- アフターフォロー体制も整備されている

- 社内試験合格者の専任アドバイザーが対応

保険見直し本舗のデメリット

- 担当者によって対応の差があることがある

- 一部地域では訪問対応が難しい場合がある

- 商品ラインナップは限られている

保険見直し本舗は、保険を締結した契約実績がなんと100万件を超えるほどの信頼と実績のある保険相談窓口です。

46社の保険商品の中から、個別の保険プランを提案・比較検討し、おすすめ保険プランを無料でオーダーメイドしてくれます。

日々忙しい方でも、電話で気軽に相談できるスタイルも用意しているので、要望やライフスタイルに合った相談方法を選べます。

当日予約も受け付けているので、思い立った時にすぐに相談できるのも嬉しいですよね。

子供が産まれたタイミングで保険の見直しのために訪問。

死亡保険、医療保険、学資保険を丁寧に説明いただき、加入しました。

今も継続中。

主人の健康診断結果から加入できない保険もあり、書類の再提出や、加入先変更がめんどくさかった記憶が!

それも丁寧に対応いただきました。

あと、

最近、ドル建ての保険に加入したので、当時そんなのもあることを教えて欲しかった!

でも、保険見直し本舗が助けになったのは確かです!ありがとうございました!

【プライバシー保護のため、提供画像を一部加工致しました】近くのイオンの中にあったので便利だと思い予約をしましたが、対面の保険相談はしていないとのことで電話でのやりとりにつながりました。

電話口でとても丁寧に、かつスムーズにお話を進めていただき見積もりもパッと出してくれてとても助かりました。

| 取扱保険会社数 | 46社 |

|---|---|

| 店舗数 | 358拠点 |

| 主要商品 | 生命保険/医療保険/がん保険/女性保険/学資保険/個人年金保険 |

| 対応地域 | 全国 |

| 相談形式 | 対面・訪問・オンライン・電話 |

| 予約方法 | 電話・WEB |

| 営業時間 | 店舗による |

おすすめの保険相談窓口④|保険ライフ

出典:保険ライフ

保険ライフがおすすめな人

- 初めての相談や保険以外も見直したい方

- 自宅や都合のよい場所で気軽に相談したい方

- 納得いくまで何度も相談したい方

保険ライフのメリット

- 相談は 何度でも完全無料

- 2,000名以上の経験豊富なFPが在籍

- NISA・iDeCoなど資産運用にも対応可能

- 訪問相談やオンライン相談の両方に対応

保険ライフのデメリット

- 損害保険のみの相談には対応していない

- 店舗がなく訪問&オンラインのみの対応

- 担当者変更後にフォローが途絶えるケースあり

保険ライフは、保険の知識が豊富なFPが2,000名以上在籍しており、あなたに最適なFPに相談できます。

社会保障制度や税制・年金、医療制度など、知って得するお金の情報が得られる点も魅力です。

相談件数は10万件以上、取り扱い会社数は50件以上を誇ります。

相談は、自宅・勤務先・喫茶店やファミリーレストランなど、希望する場所への訪問やオンライン相談も受け付けています。

希望者にはライフプラン表も無料で作成してくれるので、今度の教育資金や年金など、お金に関する不安がある方は、一度相談してみるのが良いでしょう。

| 取扱保険会社数 | 50社以上 |

|---|---|

| 店舗数 | 46拠点 |

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険 |

| 対応地域 | 全国 |

| 相談形式 | 対面・訪問・オンライン |

| 予約方法 | 電話・WEB |

| 営業時間 | 店舗により異なる |

おすすめの保険相談窓口⑤|ほけんの110番

出典:ほけんの110番

ほけんの110番がおすすめな人

- 幅広い選択肢から比較したい方

- 地域やライフスタイルに合わせて相談したい方

- 何度も相談したい方

ほけんの110番のメリット

- 相談無料&何度でもOK

- オリコン顧客満足度で2年連続No.1

- 契約後の手続きも無料サポート

ほけんの110番のデメリット

- 担当者の能力にムラがある場合あり

- 詳細説明が不足と感じる場合あり

ほけんの110番は、生命保険や損害保険を取り扱う保険会社と40社以上と提携しています。

40社以上の中から相談者の悩みに適した保険会社や保険商品を見つけ出してくれます。

保険に関する相談は何度でも無料で、忙しい方向けにオンライン相談も実施しているので、いつでもどこでも都合の良い場所から相談できます。

また、「保険相談ショップ」において、2023年・2024年と2年連続で顧客満足度1位を獲得しているので安心して相談できると言えるでしょう。

一部の店舗ではキッズスペースを設けているので、子連れでも安心して相談できます。

| 取扱保険会社数 | 40社以上 |

|---|---|

| 店舗数 | 123拠点 |

| 主要商品 | 生命保険/死亡保険/医療保険/がん保険/火災保険/地震保険/学資保険/個人年金保険/就業不能保険/介護保険/自動車保険 |

| 対応地域 | 全国 |

| 相談形式 | 対面・訪問・オンライン |

| 予約方法 | 電話・WEB |

| 営業時間 | 店舗により異なる |

学資保険と併用できる教育資金準備方法

お子さまの将来の教育費を効率よく準備するためには、学資保険だけでなく、さまざまな方法を組み合わせて計画を立てることが大切です。

預貯金や定期預金のような安全性の高い手段から、資産運用やローン、他の保険商品まで、それぞれの特徴を理解し、ご家庭の状況や目的に合った方法を選ぶことで、より安心して教育資金を備えることができます。

ここでは、学資保険と併用できる代表的な教育資金準備の方法について解説します。

預貯金・定期預金

教育資金を準備する方法として、預貯金や定期預金は多くの家庭で利用されています。

これらは元本保証があり、リスクを抑えて確実に資金を積み立てたい方に適しています。

急な出費にも柔軟に対応できる点が魅力ですが、近年は低金利が続いているため、大きな利息収入は期待しにくい状況です。

それでも、必要な時にすぐ引き出せる安心感から、学資保険と併用して利用するケースが増えています。

NISA・iDeCoなどの資産運用

長期的な資産形成を目指す場合、NISAやiDeCoといった制度を活用した資産運用も選択肢の一つです。

これらは投資信託や株式などを使って資金を増やすことができ、運用益が非課税になるなど税制面でのメリットもあります。

ただし、元本割れのリスクもあるため、リスクとリターンのバランスを考慮しながら、学資保険と組み合わせて計画的に活用することが大切です。

教育ローン・奨学金

まとまった教育資金が必要になった場合、教育ローンや奨学金の利用も検討できます。

教育ローンは銀行や公的機関が提供しており、必要な時に資金を借り入れることが可能です。

一方、奨学金は返済不要の給付型と、卒業後に返済する貸与型があります。

いずれも、将来的な返済計画や家計への影響を考えた上で利用することが重要です。

学資保険で準備した資金と組み合わせることで、より柔軟な資金計画が立てられます。

生命保険・終身保険の活用

学資保険以外にも、生命保険や終身保険を活用して教育資金を準備する方法があります。

終身保険は保障が一生涯続くため、万が一の際の保障と資産形成の両方を兼ね備えています。

解約返戻金を教育資金に充てることもできるため、長期的な視点での資金計画に役立ちます。

学資保険と異なり、使い道に自由度があるのも特徴です。

家庭のライフプランや目的に合わせて、最適な組み合わせを考えることがポイントとなります。

学資保険の最新動向・トレンド

学資保険は時代とともに商品内容やサービスが進化しています。

近年は社会や経済の変化に伴い、保険会社各社が新たな提案や工夫を取り入れるようになりました。

ここでは、2025年を見据えた学資保険の市場動向や、返戻率・保障内容の変化、さらに注目されている新商品やサービスについてご紹介します。

2025年の学資保険市場の傾向

2025年に向けて、学資保険市場は少子化や経済状況の変化を背景に、より多様なニーズに応える商品展開が進むと予想されています。

教育費の負担増加や将来への不安から、安定した資金準備を重視する家庭が増えており、保険会社も柔軟なプランや加入条件の見直しを進めています。

従来のシンプルな貯蓄型だけでなく、保障や特約が充実した商品が増加している点も特徴です。

返戻率や保障内容の変化

近年の低金利環境や経済情勢の影響を受け、学資保険の返戻率は以前に比べてやや低下傾向にあります。

その一方で、保障内容については多様化が進み、医療保障や育英年金など、万が一に備える機能を強化した商品が目立つようになりました。

返戻率だけでなく、家族構成やライフスタイルに合わせて必要な保障が選べる点が、現在の学資保険の大きな特徴となっています。

新商品や注目のサービス

学資保険の分野では、デジタル化や新たなサービスの導入も進んでいます。

オンラインでの申し込みや相談が可能な商品が増え、忙しい家庭でも手軽に情報収集や手続きを行えるようになりました。

また、給付金の受け取り方法や時期を柔軟に選べる商品、ライフステージの変化に応じて保障内容を見直せるサービスなど、利用者の利便性を高める工夫が続々と登場しています。

今後も、時代のニーズに合わせた新しい学資保険が登場することが期待されています。

学資保険を検討する際によくある質問

学資保険を選ぶ際には、多くの方がさまざまな疑問や不安を感じるものです。

加入のタイミングや準備する金額、契約内容の変更可否、契約者の範囲、さらには税制上のメリットなど、気になるポイントは数多くあります。

ここでは、学資保険を検討する際によく寄せられる質問について、分かりやすく解説します。

いつから加入するのがベスト?

学資保険への加入時期は、早ければ早いほど保険料を抑えやすくなります。

一般的には、妊娠中やお子さまが誕生してすぐに加入を検討する方が多く、早期に始めることで長期間にわたり無理なく資金を積み立てることができます。

また、加入時のお子さまの年齢が低いほど、月々の保険料が安くなる傾向があるため、できるだけ早いタイミングでの検討がおすすめです。

どれくらいの金額を準備すべき?

準備する金額は、進学先や教育方針によって大きく異なります。

一般的には、幼稚園から大学までにかかる教育費の目安を参考にしつつ、ご家庭の収入やライフプランに合わせて無理のない範囲で設定することが重要です。

特に大学進学時にはまとまった費用が必要になるため、必要な時期に十分な資金が用意できるよう、逆算して計画を立てると安心です。

途中解約や受取人の変更はできる?

学資保険は基本的に長期間にわたり積み立てることを前提としていますが、やむを得ず途中で解約する場合もあります。

途中解約は可能ですが、返戻金が元本を下回るケースも多いため、解約のタイミングや理由を慎重に検討することが大切です。

また、受取人の変更についても、所定の手続きを行えば対応できる場合がほとんどですが、契約内容によって条件が異なるため、事前に保険会社へ確認しておくと安心です。

祖父母が契約者になることは可能?

学資保険の契約者は、両親だけでなく祖父母がなることも可能です。

祖父母が契約者となることで、孫への教育資金の贈与や相続対策として活用することができます。

ただし、契約者が高齢の場合には、保険会社によって年齢制限が設けられていることがあるため、申し込みの際は条件をよく確認する必要があります。

学資保険の税制上のメリットは?

学資保険には、税制上の優遇措置が適用される場合があります。

たとえば、契約者が支払った保険料は生命保険料控除の対象となり、確定申告や年末調整で所得税や住民税の軽減につながります。

また、満期金や給付金を受け取る際の課税関係についても、一定の条件を満たせば非課税となることがあります。

税制面でのメリットをしっかり把握し、賢く活用することが大切です。

当記事監修者のコメント

ファイナンシャルプランナー(CFP®)伊藤亮太さん学資保険は、学費をまかなうという視点と万が一親である契約者に何かあった場合に備える点を重視して検討してください。

子どもの保障ももちろん検討すべきですが、お住まいの地域によっては公的な保障により医療費無料など充実している場合があります。そのため、保障重視というよりかは、貯める(返戻率)という視点を重点に置いて検討されるとよいと思います。

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。