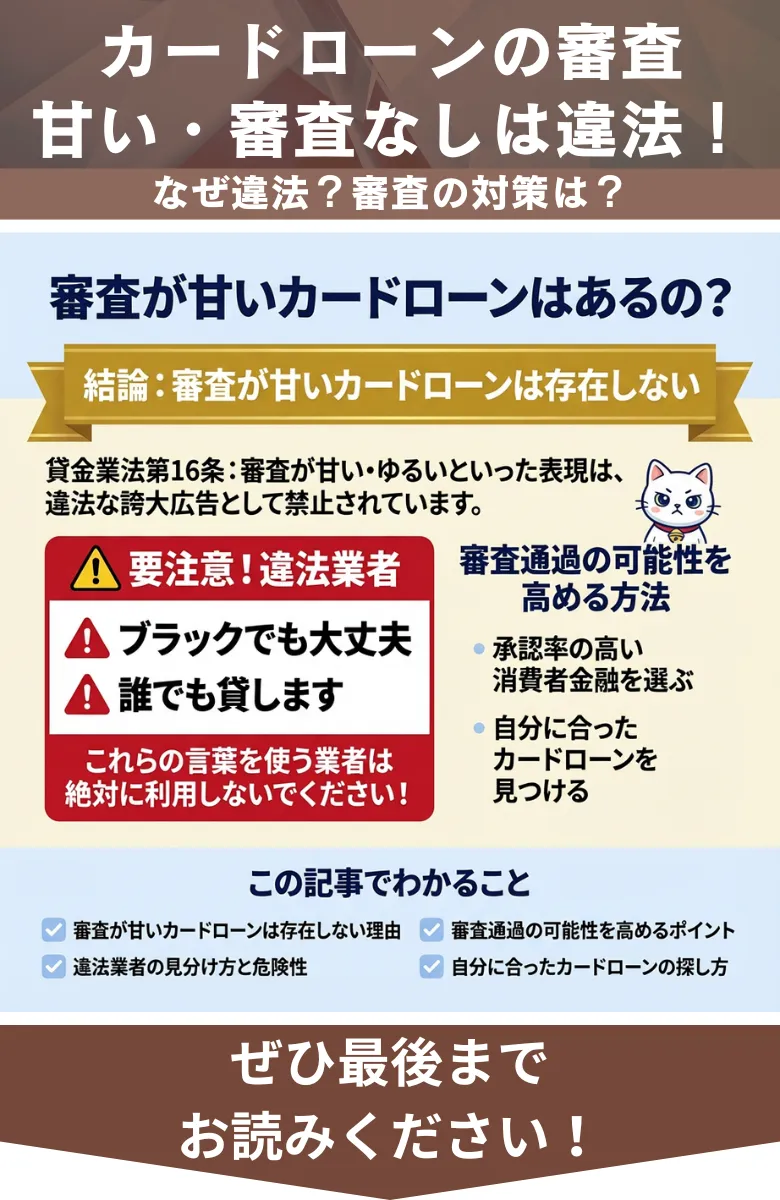

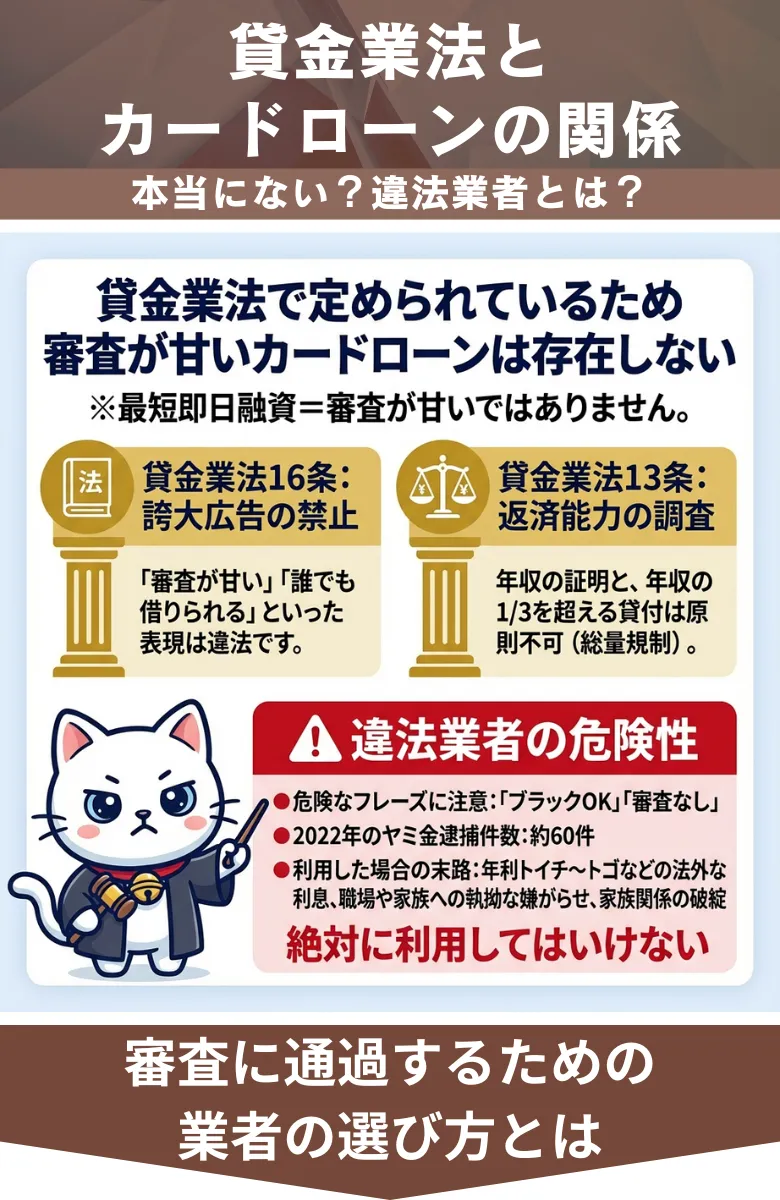

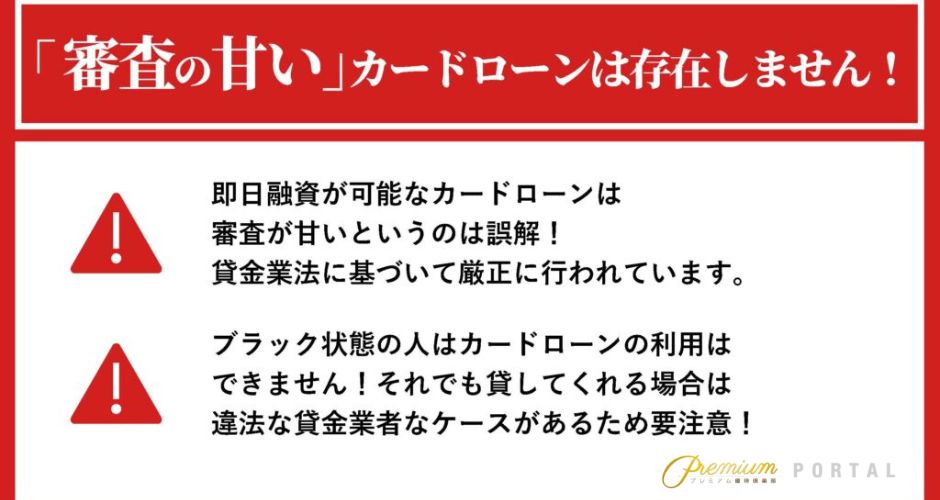

結論からいうと、審査の甘いカードローンはありません。

貸金業法16条では「審査が甘い」という表現は誇大広告になるため違法とされています。

万が一「ブラックでも大丈夫」「誰でも貸します」という広告があったとしても、違法業者の可能性が高いので絶対に利用してはいけません。

しかし、審査率の高いカードローンを選んだり、自分にあったカードローンを選ぶことができれば、審査に通過する可能性を高めることができます。

この記事では、審査通過率で比較したおすすめのカードローンと、審査に通りやすい自分にあったカードローンの選び方を解説します。

| カードローン | 審査通過率 | 金利 | 無利息期間* | 公式サイト |

|---|---|---|---|---|

|

39.3% | 2.4%~17.9% | 30日間 | 詳細はこちら |

|

35.2% | 2.5%~18.0% | 30日間 | 詳細はこちら |

|

29.7% | 3.0%〜18.0% | 30日間 | 詳細はこちら |

|

26.6% | 4.5%〜17.8% | 30日間 | 詳細はこちら |

*初回利用時のみ

日本貸金業協会の最新資料によると、令和7年度の消費者向け無担保貸金業者の協会数は286社です。

この中から自分にあったカードローンを選ぶのは至難のわざ。

この記事を読んであなたのカードローン選びの参考にしてみてください。

- 貸金業法で定められているため審査が甘いカードローンは存在しない

- 審査通過率が高い消費者金融系カードローンのおすすめランキング

- 審査に通りやすくなるカードローンの選び方

- カードローンの審査基準に当てはまる人は審査に通過しやすい

- ランキング第1位は柔軟な対応で人気のアコム!

\ 最大30日間 金利0円 /

- ファイナンシャル プランナー 新井智美さん

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

貸金業法で定められているため審査が甘いカードローンは存在しない

カードのスピード発行・即日融資が可能なカードローンは、審査が甘いという印象を持つ人が多いようです。

しかし、実際は即日融資が可能なカードローンは審査が甘いという訳ではありませんので、詳しく解説します。

そもそも審査が甘いカードローンが存在しないのはなぜ?

結論、カードローンに審査が甘いものはありません。

カードローン会社が『審査が甘い』と表現することや、返済目処のたたない貸付を行う審査の甘い融資は法律により厳密に禁止されているからです。

審査が甘いカードローンがあるとすれば、特定の人が審査が甘いと感じただけか、もしくは違法な貸金業者が営んでいるかのどちらかでしょう。

事実、消費者が勘違いをしないよう、貸金業法16条にて誇大広告の禁止が定められており、「審査が甘い」という表現は違法とされる可能性があります。

貸金業者は、その貸金業の業務に関して広告をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。(法第 16 条第 1 項)

ですから大々的に「審査が甘い」とか、「必ず貸します」などの表現で借入れを誘発している会社のカードローンは違法の貸金業者に該当します。

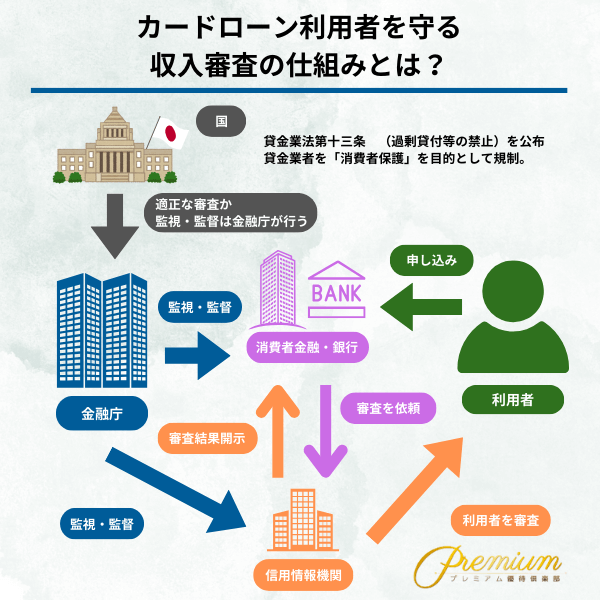

また、貸金業法第13条では、貸金業者が融資をする場合には顧客の返済能力を調査する義務について定められています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

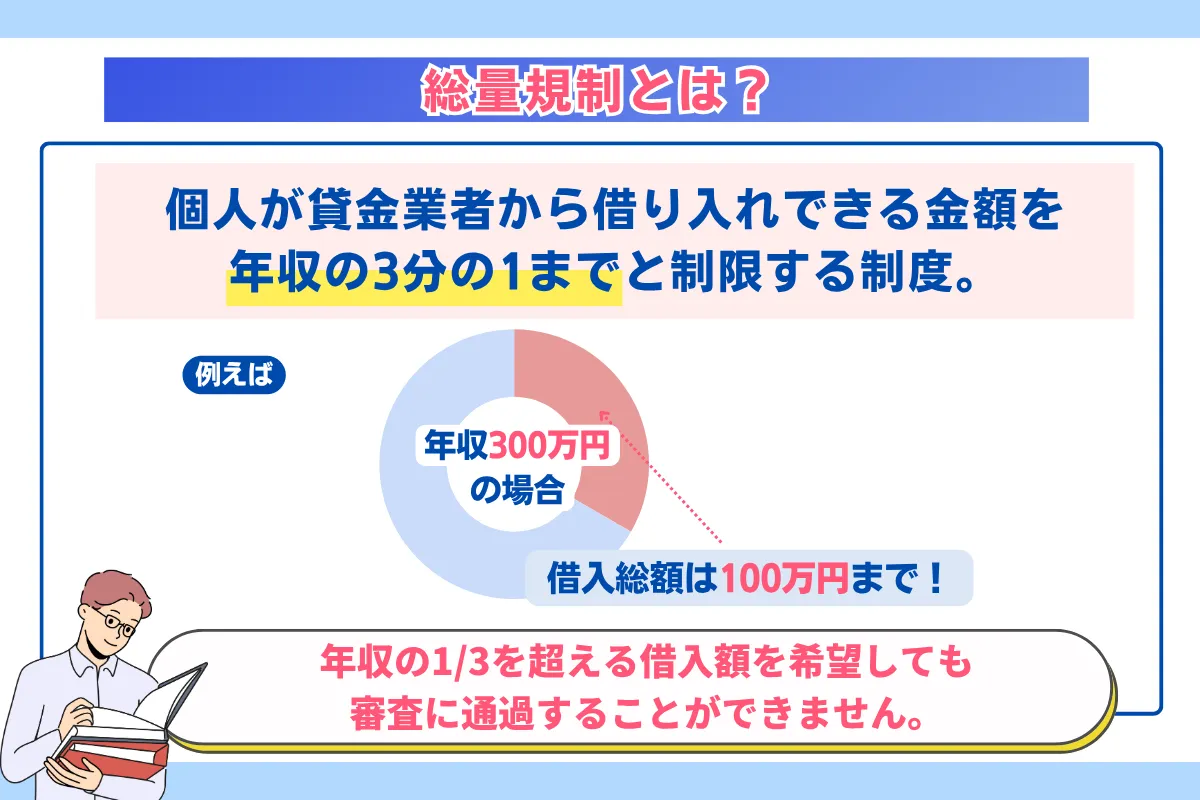

この条項によると、貸金業者は、収入や現状の他社からの借入状況を調査し、収入の1/3以上の貸付をしてはならないことが明記されています。

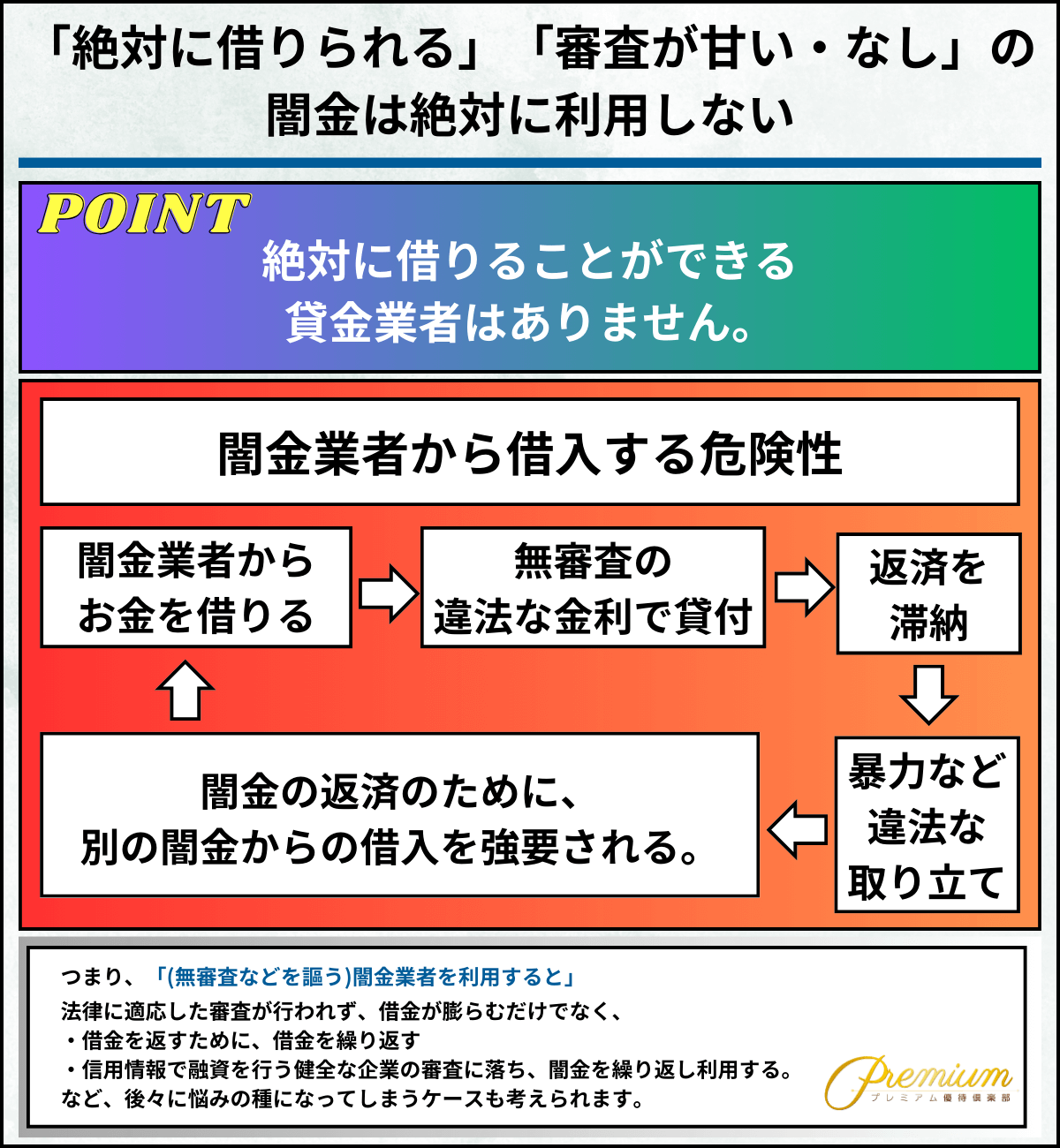

これを破る貸金業者は行政処分の対象として厳しく取り締まられる違法業者のため、「誰でも貸します」「ブラックでも大丈夫」というような表現で借入れを誘う業者は、絶対に利用してはいけません。

違法業者を利用した場合、返済目処のたたない金額を貸付け、利子の支払いにより返済が完了しない状況に陥る可能性もあります。

| カードローン | 審査通過率 | 金利 | 無利息期間* | 公式サイト |

|---|---|---|---|---|

|

39.3% | 2.4%~17.9% | 30日間 | 詳細はこちら |

|

35.2% | 2.5%~18.0% | 30日間 | 詳細はこちら |

|

29.7% | 3.0%〜18.0% | 30日間 | 詳細はこちら |

|

26.6% | 4.5%〜17.8% | 30日間 | 詳細はこちら |

*初回利用時のみ

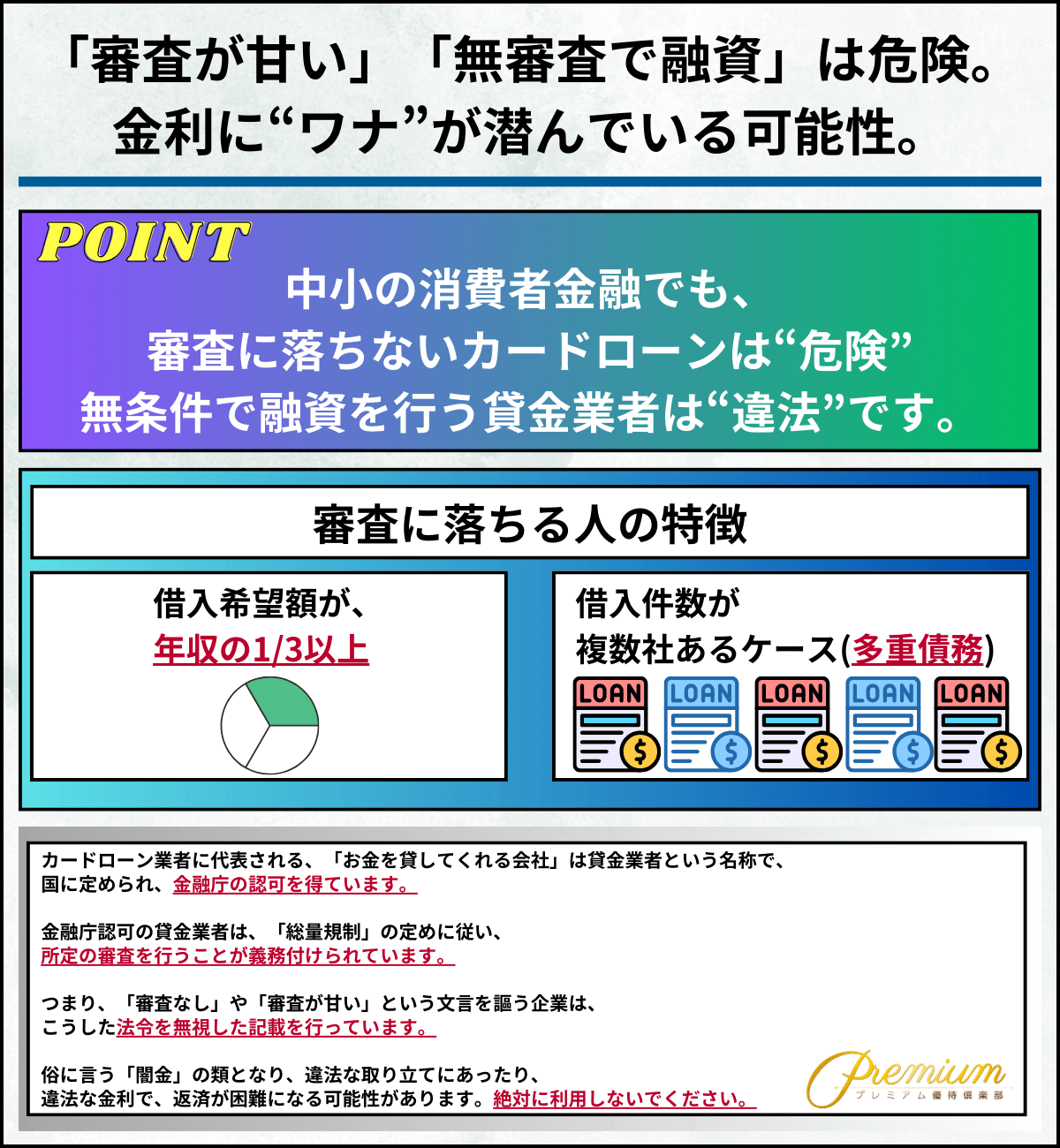

カードローンで審査が甘いと謳っている金融機関は危険なため利用してはいけない

カードローン会社の中には「審査が甘い」「無審査で融資」など、怪しい文言を謳っている業者があります。

しかし、「審査が甘い」などの文言を謳うカードローンは、利用するべきではありません。

金利が一般的なカードローンに比べて高く設定されていることが多いなど、危険性が伴っているためです。

一見すると「利便性が高い」と感じますが、無計画な借り入れを行い、違法な取り立てで苦しむ事例が少なくありません。

実際に令和5年に刊行された『令和4年における生活経済事犯の検挙状況等について -警視庁』では、令和4年時点で違法貸金業者であるいわゆる『ヤミ金業者』は60件も検挙されています。

もしヤミ金業者を利用すると、返済が困難になったり、トラブルに巻き込まれる可能性があります。

厳しい取り立てを受けて家族にも迷惑をかけるリスクがあるため、「審査が甘い」ことを謳うカードローンの利用は避けましょう。

審査に通過するカードローンの選び方

カードローンの中で審査が甘いものはないので、比較的審査に通りやすいカードローンを選ぶのが最善です。

まずは審査に落ちない対策として、カードローンの選び方を以下に解説します。

審査に通過するカードローンの選び方①あなたは審査の対象?年齢やパート・アルバイト・学生など属性で選ぶ

カードローンは商品によって、そもそも審査が通らない・申し込みを受け付けていない属性を設けている場合があります。

審査に落ちない為に、自分の属性がカードローンの審査基準に当てはまっているか確認しましょう。

属性とは、融資を申し込む人の年齢や職業などでその人となりを大まかに分類する基準のことをいいます。

例えば銀行カードローンの場合、20歳以上でないと審査には通りません。

最低年齢だけでなく、上限年齢を設けている商品もあります。

| 属性 | 審査に通過する可能性が高いカードローン |

|---|---|

| 会社員 | ・銀行カードローン ・消費者金融カードローン ・中小消費者金融カードローン など |

| 未成年(18歳以上20歳未満) | ・消費者金融カードローン ・中小消費者金融カードローン |

| 学生 | ・消費者金融カードローン ・中小消費者金融カードローン ・学生ローン |

| パート・アルバイト・契約社員 | ・消費者金融カードローン ・中小消費者金融カードローン |

| 専業主婦**・無職*** | ・消費者金融カードローン ・中小消費者金融カードローン |

*収入がない・他社から収入の1/3以上の借入がある方はカードローンの利用はできません

**安定した収入がなくても、収入がある場合(収入が0円の場合は借入不可)

***配偶者に安定した収入があるなどの状況がある場合

審査に通過するカードローンの選び方②審査に落ちない人が多数!審査の通過率で選ぶ

自分の属性が申し込み可能であり審査を通過しそうなカードローンをいくつか選んだら、次は審査の通過率で検討しましょう。

カードローンを運営している会社、特に大手では審査の通過率=成約率を公表しています。

審査が甘いという訳ではありませんが、多くの人が成約に至っている商品であれば審査に落ちない確率も高いと言えるでしょう。

| カードローン | 審査通過率 | 金利 | 無利息期間* | 公式サイト |

|---|---|---|---|---|

|

39.3% | 2.4%~17.9% | 30日間 | 詳細はこちら |

|

35.2% | 2.5%~18.0% | 30日間 | 詳細はこちら |

|

29.7% | 3.0%〜18.0% | 30日間 | 詳細はこちら |

|

26.6% | 4.5%〜17.8% | 30日間 | 詳細はこちら |

*初回利用時のみ

審査に通過するカードローンの選び方③金利・最大利用限度額で選び、少しでも負担のない借入を選ぶ

審査をしてもらえる属性・審査の通過率でいくつかのカードローンに絞れたら、金利や借入限度額の違いを確認しましょう。

金利については利息制限法という法律の下、最高でも借入額によって15~20%となっています。

融資額が低いほど金利は高く、10万円未満の融資では20%、100万円以上の融資で15%が法律の定める上限金利となっています。

上限金利を目安にして各カードローン会社の金利を比較していくと分かりやすいでしょう。

審査に通過するカードローンの選び方④カードローンの種類と特徴を知り、目的で選ぶ

カードローンは運営している会社の業種別に、3つの種類に分けられます。

それぞれに特徴がありますので、まずは大まかにどこで借りるのが自分にとって適当か検討してみましょう。

消費者金融系カードローンは審査スピードが早い

貸金業者が消費者個人に向けて少額からの無担保融資を行っているものが、消費者金融系カードローンです。

即日審査・即日融資に対応していることが多く、融資までのスピードが早いことが特徴です。

審査が甘いカードローンという訳ではありませんが、融資まで1時間程度で済む場合もあり、無人契約機が設置されているなどスムーズに借入れしやすいのがメリットです。

一方で金利が高めであることがデメリットといえます。

ひと昔前は違法な闇金・サラ金などと混同されがちでしたが、実はメガバンクの傘下で運営しているものもあり、国が定めた貸金業法に則って営業しているので通常は法外な金利での融資はありません。

銀行カードローンは金利が安い(審査に時間はかかります。)

その名の通り、大手や地方などの銀行が営むカードローンです。

銀行カードローンのメリットは、何と言っても安心感でしょう。

また、消費者金融に比べて上限金利が低めであることも魅力です。

ただ手続き上の理由で、審査が最短でも翌日になり融資までには数日かかるなど、即日融資には対応していない銀行もあります。

急ぎではなく、できるだけ金利を抑えて融資を受けたいという人におすすめのカードローンだといえるでしょう。

信販系カードローンの審査は、クレジットカード持ちの方におすすめ

信販系カードローンとは、クレジット会社が運営するカードローンのことをいいます。

消費者金融系カードローンと銀行カードローンの中間的な特徴を持っており、融資までのスピードや金利などは会社によって様々です。

例えば、融資まで最短数分の商品や、銀行カードローン並みの上限金利で融資可能な借入先もありますが、信販系カードローンは審査から融資まで2~3週間と時間を要するものが大半です。

メリットとしては、ポイントが付与されたり提携施設での割引があったりと、カード会社独自の優待が受けられること。

審査に時間がかかっても低めの金利でお得な優待を受けたい場合は、信販系カードローンを選ぶといいでしょう。

【補足】個人事業主はカードローンの用途で申し込み先・審査先を選ぼう

個人事業主・フリーランスの場合は、審査に落ちない為には何に使うお金を借りるのかという点に注意が必要です。

要は、生活費か事業の運転資金かという点です。

というのも、カードローンは使用用途が自由な商品が多いのですが、一部事業性資金としての融資が不可とされているものがあるからです。

傾向として銀行カードローンや銀行傘下の消費者金融系カードローンでは、事業性資金の融資がされないものがほとんどです。

逆にビジネス用カードローンという個人事業主向けの商品を扱っている会社もありますので、事業の為に資金を調達したい場合はそちらを検討してみましょう。

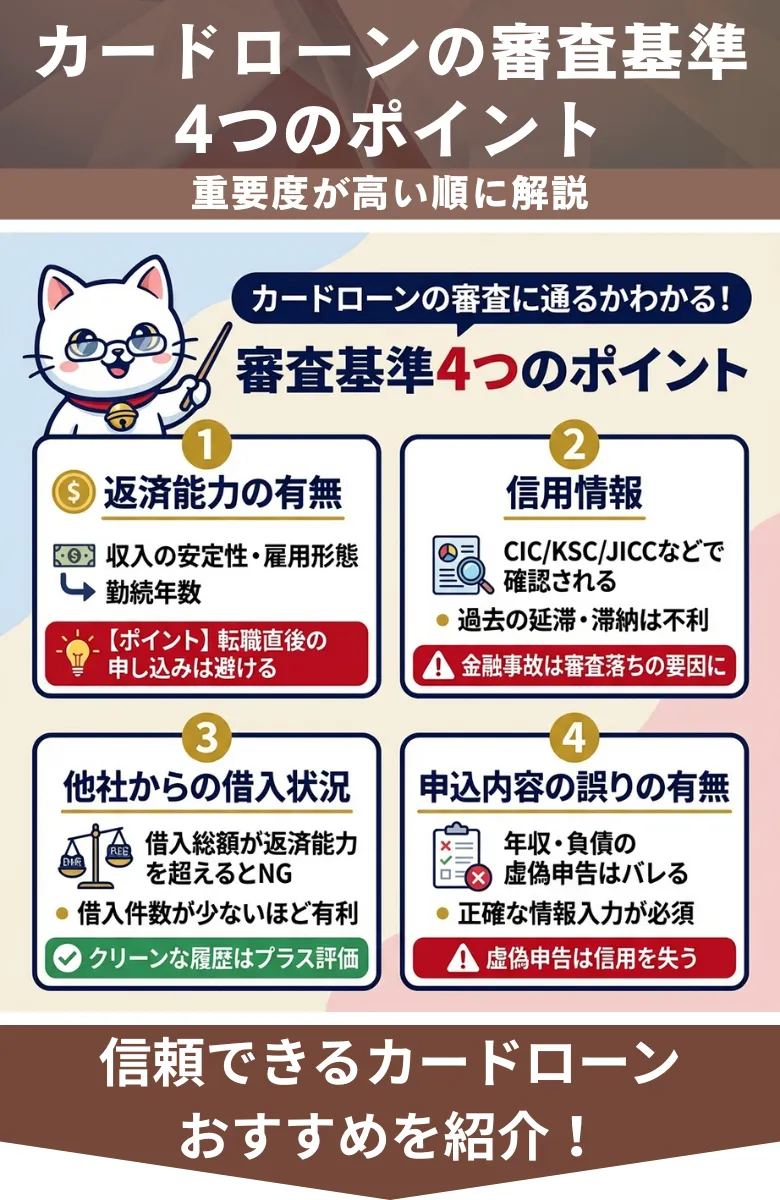

カードローンの審査に通るかわかる!カードローンの審査基準4つのポイント

世の中には「審査が甘い」と言われているカードローンがあります。

しかし、実際には各金融機関や消費者金融はカードローンの審査基準を明らかにしていないので、審査が甘いかどうかの判断はできません。

まずは、法律で定められているカードローンの審査でチェックされている内容について解説します。

| カードローン | 審査通過率 | 金利 | 無利息期間* | 公式サイト |

|---|---|---|---|---|

|

39.3% | 2.4%~17.9% | 30日間 | 詳細はこちら |

|

35.2% | 2.5%~18.0% | 30日間 | 詳細はこちら |

|

29.7% | 3.0%〜18.0% | 30日間 | 詳細はこちら |

|

26.6% | 4.5%〜17.8% | 30日間 | 詳細はこちら |

*初回利用時のみ

カードローンの審査基準4つのポイント①返済能力の有無

カードローンの審査では、貸金業法に則った審査が行われ、返済能力が重視されます。

具体的に、金融機関やカードローン会社が重視するポイントは下記のとおりです。

- 申込者の収入

- 雇用状況

- 信用情報

- 勤続年数

- 他社からの借入状況

収入に関しては、その安定性や継続性が確認されるのが一般的です。雇用形態や在職期間を考慮し、安定して収入を得ていることがわかれば、審査に通りやすくなるでしょう。

一方で、短期間の雇用や不安定な雇用形態の方は、返済能力に疑問を持たれます。「今後も安定して稼げるか不安が大きい」と思われるためです。

勤続年数も審査において重視される項目です。勤続年数が長いほど審査に有利に働きますので、転職した直後の申し込みはできるだけ避けるようにしましょう。

最終的に、さまざまな情報を基に金融機関やカードローン会社は、独自の審査基準に従って申込者の返済能力を評価します。

返済能力が高く「将来的に安定して返済を続けられる」と判断されることが、審査に通過するうえで重要です。

カードローンの審査基準4つのポイント②信用情報

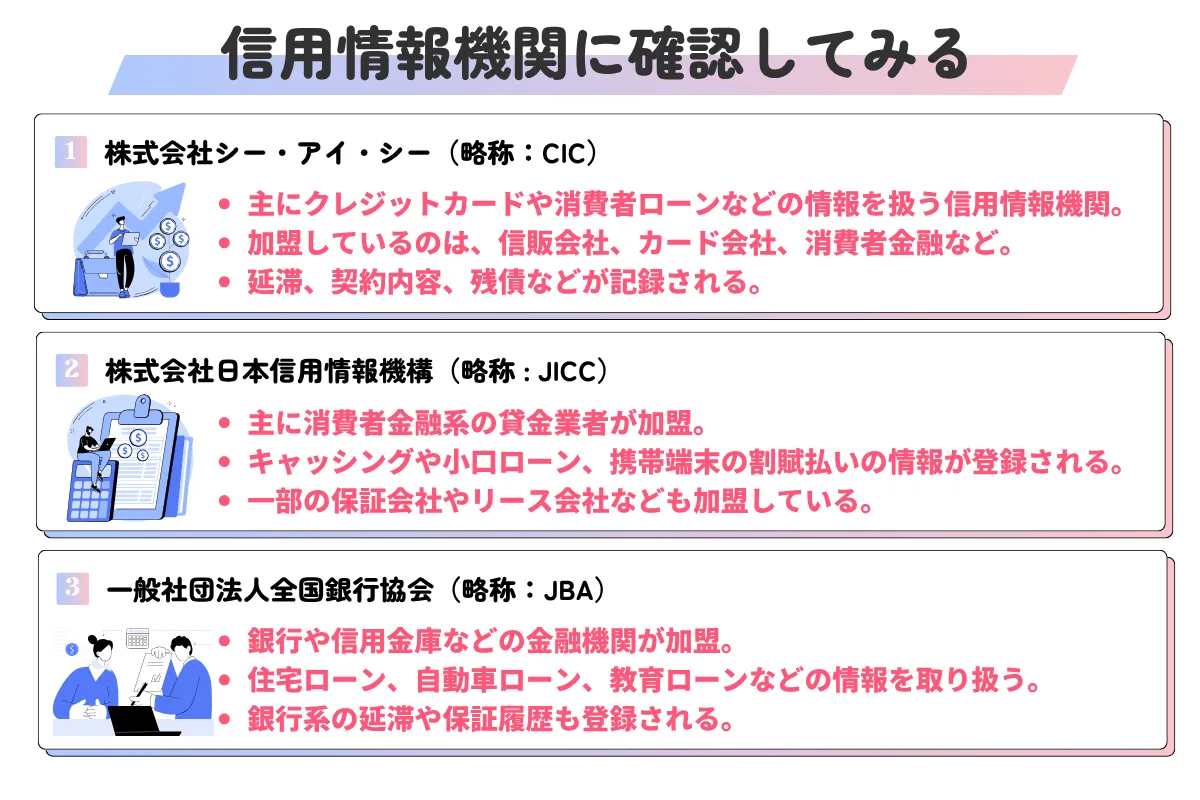

カードローンの審査に際して、申込者の信用情報が重要視されます。具体的には、下記の個人信用情報機関を通じて、申込者の履歴が調査されます。

- CIC:株式会社シー・アイ・シー

- KSC:全国銀行個人信用情報センター

- JICC:株式会社日本信用情報機構

信用情報とは、簡単に言うと過去のローンやクレジットカードの利用履歴・返済履歴です。

お金に関するさまざまな情報がチェックされ、延滞や債務不履行になるリスクを評価します。

金融機関はローンやクレジットカードなどの申し込みがあった際にはいずれかの信用情報機関に照会をかけます。

その際に延滞や滞納の情報が登録されていると、審査において不利になる点は押さえておきましょう。

長期間にわたる遅延や多数の延滞記録があると、「貸し倒れのリスクが高い」とみなされ、審査に通過できなくなります。

カードローンの審査基準4つのポイント③他社からの借入状況

他社からの借入状況も、審査において重要な要素となります。

既に借入がある場合、新たな借入を行うことで家計に負担がかかり、返済不能の状態に陥らないかをチェックされます。

申込者の現在の借り入れ状況は、信用情報機関から提供されるデータで容易に確認できます。

もし既に借り入れがあり、「新たに借り入れをすると返済能力を超える」と判断されると、審査に通過できないでしょう。

カードローンの審査基準4つのポイント④申込内容の誤りの有無

カードローンの審査において、申込内容に誤りがないかもチェックされます。

他社からの借入状況や年収など、信用情報機関が保有するデータと照合して不審な点があれば、審査に落ちてしまうでしょう。

カードローンはお金の貸し借りですから、双方の信頼に基づくサービスと言えます。

申込内容に誤りがあれば信用を得られないため、申込情報は正確に入力しましょう。

基本的に、申し込みフォームに入力する際には、審査に通りたいがために年収を実際よりも多く申告したり、借入額を少なく申告したくなる気持ちはわかりますが、バレると事態は悪化してしまいます。

\ 最大30日間 金利0円 /

【カードローンの審査通過率】借入成約率が高いカードローンおすすめランキング6選

まずは、昨今テレビCMなどでもよく見かけるようになった消費者金融系カードローンのおすすめをランキングで紹介します。

- アコムのカードローンなら審査通過率は39.3%で審査が不安なら安心

- プロミスのカードローンは審査通過率34.4%で審査スピードもはやい

- アイフルのカードローンは審査通過率29.7%でWEB完結の申し込みが魅力

- 三井住友カードのSMBCモビットカードローンはSMBCグループで安心

- レイクのカードローンは無利息期間が最大365日と業界最長

- オリックスマネーは契約者の特典がありお得に利用できる

本記事では、以下の結果に基づき、独自に評価・ポイントをつけたランキングを掲載しております。

借入成約率が高いカードローンおすすめ①アコムのカードローンなら審査通過率は39.3%で審査が不安なら安心

| 審査期間 | 最短20分* |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 2.4%~17.9% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能※ |

| 電話番号 | 0120-07-1000 |

※申し込み状況によりご希望に添えない場合があります。

アコムは「はじめてのアコム」というように1社目のカードローンに選ばれることが多いので審査通過率が高いようです。

それに、カードローンの中でも審査の通過率=成約率が最も高い点にも要注目です。

また、最短20分※でカード発行というスピード感も大きなメリット。

カードローンの申し込みから審査・融資まで、スムーズに即日融資を受けたい人におすすめです。

ちなみに楽天銀行の口座を持っていれば最短10秒という早さで、振り込みでの融資が受けられます。

アコムではカードローン機能付きのクレジットカードも扱っており、即日発行・その日のうちに利用が可能です。

何らかの事情でクレジットカードが必要な場合もアコムは狙い目となっています。

アコムの口コミ・評判

関連記事:アコムの評判・口コミはやばい?リアルな本音からわかるメリット・デメリット

借入成約率が高いカードローンおすすめ②プロミスのカードローンは審査通過率34.4%で審査スピードもはやい

| 審査期間 | 最短3分※ |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 2.5%~18.0% (初回30日間無料) ※実質年率 |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0120-24-0365(9:00〜21:00) |

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは金利の下限が低いのが最大の魅力。

特に多額の借入れをする場合、下限金利が低いことは大きなメリットです。

最近では在籍確認の職場への電話連絡を原則しない方針※3となり、職場に知られたくない人にもおすすめです。

また、SMBCグループの傘下であるSMBCコンシューマーファイナンスが運営していることもあり、安心感も人気の理由だといえます。

※1 安定した収入があればパート・バイトOK(主婦・高校生を除く学生OK)

※2 出典:SMBCコンシューマサービス公式HP

※3 原則電話による在籍確認なし

プロミスの口コミ・評判

※1お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの審査難易度について次の記事で詳しく解説しています。

→プロミスの審査難易度は実際どう?審査に落ちる理由や、返済・借入方法の特徴を解説

※お申込み時間や審査によりご希望に添えない場合がございます。

借入成約率が高いカードローンおすすめ③アイフルのカードローンは審査通過率29.7%でWEB完結の申し込みが魅力

| 審査期間 | Web申込みなら最短18分※ |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 3.0%〜18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0120-201-810(9:00〜18:00) |

※申込状況によっては、18分を超える場合もございます。

CMがとても印象的なアイフルは、スピード融資かつ利用者の希望に寄り添った対応に定評があります。

例えば、アイフルでは原則として在籍確認の電話連絡を行っていません。

また、どうしても急ぎで融資が必要な場合、Webでの申し込み後に電話連絡で急ぎの旨を伝えれば、審査を優先してしてくれるという仕組みがあります。

スピード重視な人や、利用者への配慮がある会社を好む人はアイフルを検討してみましょう。

アイフルの口コミ・評判

この業者を選んだ理由

審査が速いと聞いていたので。職場の在籍確認をしないと聞いていたので

まきまきさんが提供してくれた写真

⬇︎こんな記事も読まれています

アイフルの評判口コミが最悪でやばい?アイフルのデメリット・メリットまで徹底解説

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

借入成約率が高いカードローンおすすめ④三井住友カードのSMBCモビットカードローンはSMBCグループで安心

| 審査期間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 3.0%〜18.0% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 (満20歳以上) |

| 電話番号 | 0120-03-5000 |

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

SMBCモビットはHDI格付けベンチマークで最高ランクの三つ星を獲得しています。

カードローンの審査に不安があったり、過去に融資のやりとりで嫌な思いをした経験がある人はSMBCモビットなら安心できます。

ただ、他社の消費者金融系カードローンでは30日間金利0円などのサービスがあるのに対し、三井住友カードのSMBCモビットには無利息期間がないというデメリットがあります。

上述の他の消費者金融系カードローンでは30日以上の無利息期間を設けていますので、短期間での返済を考えている人には向いていません。

SMBCモビットの口コミ・評判

SMBCモビットについてもっと知りたい方はこちらの記事を参考にしてください。

→SMBCモビットの評判・口コミは実際どう?【激辛】デメリット・メリットまで徹底解説

借入成約率が高いカードローンおすすめ⑤レイクのカードローンは無利息期間が最大365日と業界最長

| 審査期間 | 最短15分 |

|---|---|

| 審査 | 8時10分〜21時50分 (第3日曜日は19時まで) |

| 実質金利(年利) | 4.5%〜18.0% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 (満20歳以上 ) |

| 電話番号 | 0120-09-09-09 |

新生銀行傘下のレイクは、webからの申込みで50万円以上の借入なら、最大365日間利息が0円という無利息期間の長さが魅力です。

借入れ額や返済目処によっては大変お得なカードローンだといえます。

借入までの時間も最短15分とかなり短い方で、急いでいる方にもおすすめできるカードローンの1つです。

レイクの口コミ・評判

関連記事:カードローン(レイク)の特徴や審査基準を徹底解説!審査に通過するコツや手順もガイド

借入成約率が高いカードローンおすすめ⑥オリックスマネーは契約者の特典がありお得に利用できる

| 審査期間 | 最短60分 |

|---|---|

| 実質金利(年利) | 2.9%〜17.8% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

ORIX MONEYは、申込から融資までがスマホで完結するカードローンです。

「アプリ型(カードレス)」と「カード発行型」の2タイプを用意しており、使いやすいほうを選択できます。

スマホ・パソコンで24時間365日申し込みが可能なので、利便性も優れています。

入会金・年会費は不要で、申し込みにあたって初期費用もかかりません。

審査結果は最短60分で判明するため「できるだけ早くお金を工面したい」と考えている方と好相性でしょう。

アルバイト・パート・派遣社員・契約社員など、非正規雇用の方でも申し込むことが可能です。

なお、契約者に対する特典として、オリックスレンタカーやオリックスカーシェアの割引が受けられるメリットがあります。

関連記事:ORIXMONEY(オリックスマネー)の審査が甘いのはホント?口コミや在籍確認に関して解説

銀行ならではの金利が魅力!銀行カードローンのおすすめランキング5選

銀行ならではの金利で大きい金額の融資を受けたい人におすすめの銀行カードローンをランキングでご紹介します。

※当サイト調べ

三井住友銀行カードローンは年利14.5%と消費者金融に比べて低めの上限金利

| 審査期間 | 最短当日回答 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます |

|---|---|

| 審査 | 9時〜20時 |

| 実質金利(年利) | (年)1.5%〜14.5% |

| 担保・連帯保証人 | 不要 |

| 電話番号 | 0120-923-923(9:00〜20:00) |

メガバンクの三井住友銀行のカードローンは、消費者金融に比べて低めの上限金利となっています。

申し込み手続きが完了し審査に通過したら、三井住友銀行のキャッシュカードをお持ちであれば、手持ちのキャッシュカードでカードローンを利用することもできるようになります。※カードレスの場合キャッシュカードはありません。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

関連記事:三井住友銀行カードローンは在籍確認が必須?流れや審査に落ちやすい人の特徴などを解説

楽天銀行は、融資スピードで最もおすすめの銀行カードローン

| 審査期間 | 最短当日 |

|---|---|

| 審査 | 最短翌日 |

| 実質金利(年利) | 年1.9%〜14.5% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 (満20歳以上) |

| 電話番号 | 0120-720-115(平日9:00~20:00) |

楽天銀行のカードローンの最大のメリットは、年1.9%~14.5%なので消費者金融の金利などと比較してみると良いかもしれません。

また、銀行カードローンにも関わらず最短で翌日融資が可能。

消費者金融系カードローンに対して遜色のないスピードも魅力的です。

そして、楽天銀行カードローンには楽天会員ランクに応じて審査の優遇※があります。

※一部例外あり

審査に不安があっても、楽天会員で上位ランクになっている人は利用する価値があるでしょう。

審査が甘いという事はありませんが、今までに楽天のサービスでショッピングなどをして支払ってきた実績が信用となる嬉しいサービスです。

関連記事:楽天銀行スーパーローンの評判・口コミはやばい?リアルな体験談や審査基準も解説

auじぶん銀行は、au IDを持っている人に金利優遇やポイントサービスあり

| 審査期間 | 最短1時間 |

|---|---|

| 実質金利(年利) | 1.48%~17.5% |

| 保証人・担保 | 不要 |

| 学生・大学生 | 可能 |

大手キャリアのauと三菱UFJ銀行が共同出資して設立されたのが、auじぶん銀行です。

auじぶん銀行もネット銀行ならではのメリットとして、融資スピードが早く審査は最短当日。

じぶん銀行の口座があれば、振込みサービスにて融資が最短で契約当日に可能となります。

キャンペーン特典も豊富で、例えば新規でのカードローンの申し込み時には1,000 Pontaポイントがもれなくもらえ、実際に借入れに至れば残高に応じてのPontaポイントも付与されます。

また、au IDを持っていれば金利が0.5%優遇される特典もあり、au系列のサービスユーザーには特におすすめです。

オリックス銀行は、ガン保障特約付きプランあり

| 審査期間 | 即日 |

|---|---|

| 実質金利(年利) | 1.7-17.8% |

| 保証人・担保 | 不要 |

| 学生・大学生 | 可能 |

ガン保障特約付きプラン「Bright」に加入することができるオリックス銀行カードローン。

自分に万が一の事があった時、家族に心配や迷惑をかけたくない人には是非おすすめのカードローンです。

死亡・高度障害・ガン確定診断の際には借入残高が0円になるうえ、保険料の負担はありません。

このようなお得で安心な特約付きプランですので、審査に通るかどうかは申し込み時の健康状態などにもよります。

通常のカードローンの審査よりも成約する為の条件が増えるので、スピードよりも安心・安全を優先する人におすすめといえます。

三菱UFJ銀行は、大手メガバンクの安心感がポイント

| 審査期間 | 最短3営業日 |

|---|---|

| 審査 | 9時~21時 |

| 実質金利(年利) | 1.4〜14.6% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0120-959-555 |

三菱UFJ銀行のカードローン「バンクイック」は、大手メガバンクの中で審査スピードに定評があります。

上限金利が年14.6%と低金利、大手メガバンクの安心感もありながら審査が最短即日とスムーズ。

最小返済額は1,000円となっており、2,000円~3,000円が大半である銀行カードローンの中では最も無理のない返済ができるカードローンだといえます。

【大手の審査対策】与信情報がある方向け中小消費者金融おすすめランキング

続いて、中小規模の消費者金融を紹介します。

大手ほど知名度は高くありませんが、安心して利用できる消費者金融をピックアップしました。

中小消費者金融おすすめランキング①平日14時までの申し込みならセントラル

| 審査期間 | 最短30分 |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 4.8%〜18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0570-038-038 |

セントラルは50年以上の運営実績を誇る消費者金融です。

本社は愛媛県ですが、銀座や横浜をはじめ、関東圏内にも支店を展開しています。

Webから平日14時までに申し込みを行えば、即日で融資を受けることが可能です。

申し込みは24時間365日受け付けているため、都合がいいタイミングで申し込むことができます。

融資までのスピードが速いことに加えて、1万円から1,000円単位で融資を受けられるため、さまざまな用途で活用できます。

旅行やご祝儀など、突発的に少額のお金が必要なときでも利用しやすいでしょう。

初めて利用する方は30日間の無利息期間が適用される点も、セントラルの魅力です。

中小消費者金融で無利息期間を設けているところは多くないため、ありがたいサービスといえるでしょう。

関連記事:セントラルの審査って緩い?融資までの流れや口コミ、審査落ちした場合の対処法を解説

中小消費者金融おすすめランキング②少額借入ならフタバ

| 審査期間 | 非公開 |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 15.0%〜18%(初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 03-3863-3928 |

フタバは借入上限が50万円となっており、比較的少額の借り入れニーズに対応しています。インターネット上で24時間申し込みに対応しています。

初めてフタバを利用する方は30日間無利息サービスが適用され、返済負担を軽減できる点が魅力です。

無利息期間中の返済は全額元金に充当されるため、無利息期間中に完済すれば利息を払わずに済みます。

平日16時までに審査が完了すれば、即日融資を受けられます。突発的にお金が必要になったときでもスムーズに調達できる点は、フタバを利用するメリットと言えるでしょう。

女性向けの「レディースキャッシング」「女性ローン」も取り扱っているため、女性も安心して相談できます。

中小消費者金融おすすめランキング③専業主婦・高齢の借入ならベルーナノーティス

| 審査期間 | 最短30分 |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 4.5%〜18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0120-036-0443 |

ベルーナノーティスは「80歳までの方」「専業主婦の方」「レディースローン」など、多くの方に融資のサービスを行っています。

最短30分でキャッシング審査が完了し、最短即日カード発行、24時間以内の融資も可能です。

24時間365日申し込みが可能なので、できるだけ早くお金を調達したいシーンで活躍してくれるでしょう。

初めてベルーナノーティスで借入れするケースと、完済後に再度利用する場合は、何度でも14日間無利息で利用できる「利息キャッシングというサービスも行っています。

無利息期間は「初回限定」の消費者金融が多いですが、ベルーナノーティスでは「完済後何度でも」利用できる点が特徴です。

一度完済すれば何度でも14日間無利息で借り入れができるため、数回にわたって利用する予定がある方にとってありがたいサービスです。

関連記事:ベルーナノーティスは審査が厳しいと評判?審査通過のコツやヤミ金で”やばい”の真相を解説

アプリで完結!審査申し込みが、簡単なカードローンおすすめランキング3選

近年は、アプリ上で手軽に融資を受けられるカードローンのサービスが増えています。

多くの方にとって利用しやすい魅力的なサービスが多くあるため、素早く資金調達したい場合は利用を検討しましょう。

以下で、アプリで手軽に即日融資が受けられるカードローンを紹介します。

- ポイントを貯めて賢くお金を借りるならauPAYスマートローン

- ドコモユーザーなら優遇金利で借入できるdスマホローン

- 1,000円から借入できるファミペイローン

審査申し込みが、簡単なカードローンおすすめ①ポイントを貯めて賢くお金を借りるならauPAYスマートローン

| 審査期間 | 最短30分※ |

|---|---|

| 審査 | 最短即日融資※(要審査) |

| 実質金利(年利) | 金利2.9%〜18.0%(実質年率) ※2020年4月28日以前にお申し込みの方は8.0%〜18.0%(実質年率) |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0570-003-858 ※au PAY スマートローン 会員さま専用 |

au PAY スマートローンは、auIDがあればauユーザー以外でも利用できるローンサービスです。

申し込みから最短30分で審査が完了し、融資から返済までスマホで完結する、利便性が高いローンとなっています。

借り入れ方法は、以下の3通りから選択できます。

- au PAY残高にチャージ

- 登録口座への振込み

- セブン銀行スマホATM

審査に通過すれば、au PAY残高へかんたんにチャージして決済手段として利用できます。

au PAYプリペイドカードやau PAYで決済すればPontaポイントが貯まるため、日ごろからPontaポイントを貯めている方と好相性です。

審査申し込みが、簡単なカードローンおすすめ②ドコモユーザーなら優遇金利で借入できるdスマホローン

| 審査期間 | 最短即日 |

|---|---|

| 審査 | 9時~21時 |

| 実質金利(年利) | 0.9〜17.9% |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 電話番号 | 0120-818-360 |

dスマホローンは、原則としてドコモユーザーまたはdカード保有者を対象としているローンサービスです。

ドコモ回線やdカード保有者など、ドコモ関連のサービス利用者に対して金利を最大3%優遇するサービスを展開しています。

24時間365日申し込むことが可能で、申込みから返済までアプリ・Webで完結し、郵送手続きは一切ありません。

融資と返済もスマホ上で行えるため、窓口やATMで手続きすることなく、一連のローンサービスを利用できます。

d払い残高への借入れは1,000円から、金融機関口座へのお借入れは10,000円から利用可能です。

少額融資に対応しているため「一時的にちょこっと借りたい」というニーズにも対応している魅力があります。

審査申し込みが、簡単なカードローンおすすめ③1,000円から借入できるファミペイローン

| 審査期間 | 最短即日 |

|---|---|

| 審査 | 最短即日 |

| 実質金利(年率) | 0.8%~18.0% |

| 連帯保証・保証人 | 不要 |

| 学生・大学生 | 可能 |

| 生体認証 | 〇 |

ファミペイローンは、申し込みから借り入れまでファミリーマートのアプリで完結するローンです。

1,000円からの借り入れに対応しており、指定口座への入金とファミペイ残高へのチャージから選択できます。

返済する際には、好きなタイミングで銀行口座から、または近くのファミリーマート店頭で行えるため、給料日などの都合に合わせることが可能です。

また、アプリから1円単位での返済も可能なので、コツコツと着実に返済できます。

24時間365日借入が可能で、アプリから時間と場所を問わず申し込めます。

銀行口座へ振り込んでもらう際は即時振り込み、ファミペイ残高へのチャージも即時に反映されるため、素早く資金調達できる点もファミペイローンのメリットです。

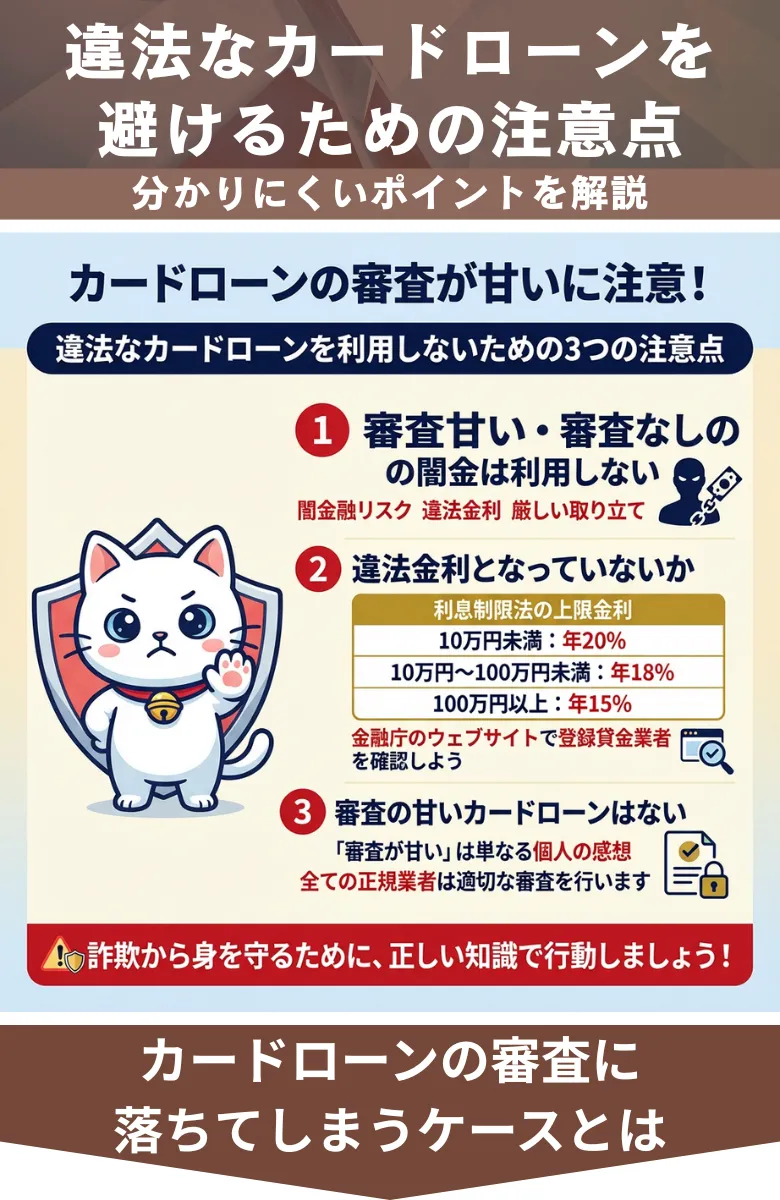

【カードローンの審査が甘いに注意!】違法なカードローンを利用しないための3つの注意点

口コミなどで「審査が甘い」と言われるカードローンがありますが、果たして事実なのでしょうか?

以下で、審査が甘いと噂されるカードローンの注意点について解説します。

カードローンの審査が甘いに注意!①審査甘い・審査なしの闇金は利用しない

「審査が甘い」「審査なし」などの文言を謳っているカードローンの利用は、おすすめしません。

おすすめしない理由は以下の通りです。

- 闇金の可能性が高いから

- 法令違反の可能性が高いから

- 違法な金利で貸付を受けるから

- 厳しい取り立てを受ける可能性が高いから

貸金業法では、カードローンの申込者の返済能力のチェックが義務付けられています。

「審査が甘い」という広告は禁止されているため、甘言を用いているカードローンは利用するべきではありません。

闇金(違法業者)からお金を借りると、法外な金利で貸し付けられ、不当な取り立てに遭うリスクも高いです。

結果的に借り手の財務状況を悪化させ、心身ともに消耗してしまう可能性が高いでしょう。

このように審査が甘いカードローンはそもそも違法である可能性があるため、利用するべきではありません。

カードローンの審査が甘いに注意!②違法金利となっていないか

カードローンの金利が、違法に設定されていないか確認することも非常に重要です。

日本の利息制限法では、上限金利について下記のように定められています。

- 借入額が10万円未満の場合:年20.0%

- 借入額が10万円以上100万円未満の場合:年18.0%

- 借入額が100万円以上の場合:年15.0%

上限金利を超える金利を設定している業者は違法となるため、利用するべきではありません。

法定金利を超える金利での貸付は違法行為であり、闇金である可能性が高いでしょう。

自身の財産や個人情報を守りつつ、思わぬトラブルに巻き込まれるのを防ぐためにも、金利を確認することは欠かせません。

また、金融庁のホームページをチェックして、貸金業者としての認可を受けているかどうかも確認しましょう。

カードローンの審査が甘いに注意!③審査の甘いカードローンはない

結論、審査の甘いカードローンはありません。

評判や口コミで「審査が甘い」という声は見られますが、あくまでも利用者の個人的な感想に過ぎないため、参考程度に留めておきましょう。

貸金業法により、貸金業者に対して審査を行う旨が厳格に定められています。

コンプライアンスを遵守している金融機関や消費者金融であれば、きちんと審査を行っています。

つまり、金融庁の認可を受けて法令を遵守している金融機関や消費者金融が「審査が甘い」と宣伝することは有り得ません。

「原則としてすべてのカードローンでは審査が行われる」という大原則を押さえたうえで、自分に合ったカードローンを探しましょう。

カードローンで審査に落ちるケース

即日融資に対応しているカードローンは、サービス面を重視している関係で、比較的審査に通りやすいと言われています。

しかし、審査の過程で所定の基準をクリアできないと、即日融資のカードローンといえども利用できません。

以下で、即日融資のカードローンで審査落ちになるケースについて解説します。

カードローンで審査に落ちるケース①収入が不安定

カードローンの審査において「収入が不安定」と評価されると、審査落ちします。

具体的には、以下のような人が収入が不安定と評価されやすいです。

- 毎月または毎年の収入に大きな差がある人

- 収入が不定期である人

- 雇用形態が非正規の人

- 仕事内容によって収入が変動しやすい人

例えば、パートやアルバイト、個人事業主などは収入が不安定と見なされがちです。

とはいえ、パートやアルバイト、個人事業主は審査に落ちるというわけではありません。

収入や事業が安定している場合は、審査に通過できる可能性があります。

なお、安定した収入の明確な定義はありません。

金融機関やカードローン会社によって審査基準は異なるものの、「毎月ほぼ一定の収入がある」状況が求められます。

一般的に、非正規雇用だと職を失うリスクが高くシフト次第で収入も上下するため、収入が不安定になりがちです。

一定の収入を保証できない雇用形態にある人や、収入の波が大きい人は、審査落ちしやすくなる点は押さえておきましょう。

カードローンで審査に落ちるケース②虚偽の申込み内容

虚偽の内容でカードローンに申し込んだ場合も、審査に落ちてしまいます。カードローンの審査では、信用情報機関への照会などを通じて申込者の情報を精査します。

- 本人確認書類の照合

- 収入証明書類の適合性

- 勤務先への在籍確認

- 信用情報の確認

- 借り入れ状況

特に、他社からの借入に関する情報は、審査に重要な影響を与えます。

その結果、虚偽の内容で申請してしまう人がいますが、虚偽の申告は絶対にやめましょう。

申込者の情報は、信用情報機関のデータを通じて確認され、虚偽があれば確実にバレます。

信頼関係が築けない以上、カードローンの審査に落ちてしまうのは当然と言えるでしょう。

カードローンで審査に落ちるケース③過去に滞納や債務整理などの経験がある

過去に、クレジットカードやカードローンの滞納、債務整理の経験がある人も審査に落ちてしまいます。

俗に言う「ブラックリスト入り」していると、信用を得られないためです。

- 過去に金融事故を起こした

- 特定の金融機関やカードローン会社で社内ブラックの状態にある

- 公共料金を滞納した

上記のように、延滞や滞納などの事故を起こしている人は、審査に通過できる可能性が低くなります。

金融機関やカードローン会社は、個人信用情報機関を通じて申込者の信用情報をチェックします。

過去に滞納や債務整理などの経験があることが判明すると、「返済能力がない」と評価されるでしょう。

また、金融機関やカードローン会社が保有している自社データベースに金融事故の記録があれば「社内ブラック」として扱われるため審査に通過できません。

信用情報機関では、債務整理の記録が5年〜7年間保管されます。

信用情報機関に当該情報が載っている期間中は、カードローンは利用できないと考えてください。

カードローンの審査に実際に落ちた人がやるべき対処法

カードローンの審査に落ちてしまったとき、多くの人は「なぜ通らなかったのか」と戸惑うものです。

審査に通らなかったからといって、今後すべてのローンに申し込めなくなるわけではありません。大切なのは、落ちた原因を冷静に分析し、適切な対策を取ることです。

以下では、審査に落ちた後に取るべき行動を具体的にご紹介します。

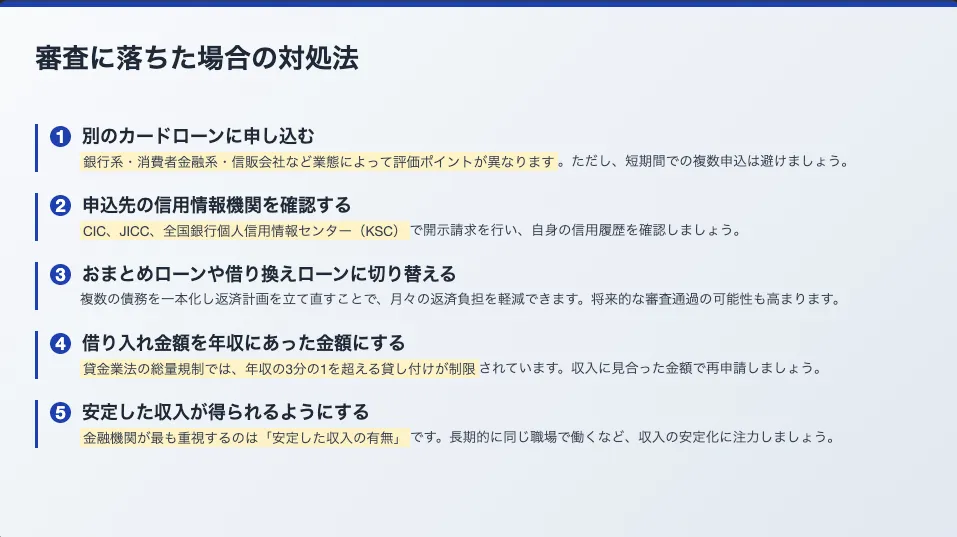

別のカードローンに申し込む

金融機関によって審査基準は異なるため、ある会社では否決されたとしても、別の会社では審査に通る可能性があります。

特に、銀行・消費者金融・信販会社など、業態によって評価ポイントが異なることもあります。

ただし、短期間で複数のローンに申し込むと、信用情報に「申込履歴」が残ってしまい、かえって不利になることがあるため、間隔を空けたうえで慎重に申し込むようにしましょう。

申込先の信用情報機関を確認する

ローン審査では、申込者の信用情報が重要な判断材料になります。

金融機関ごとに参照している信用情報機関が異なるため、自分の情報がどこに登録されているかを把握しておくことは非常に重要です。

CIC、JICC、全国銀行個人信用情報センター(KSC)など、主要な情報機関で開示請求を行えば、自身の信用履歴を確認できます。

過去の延滞や借入件数が影響していないかを確認し、必要であれば情報の修正や整理を検討しましょう。

参照:日本信用情報機構(JICC)|信用情報開示手続き

参照:CIC(指定信用情報機関)|信用情報の確認方法

おまとめローンや借り換えローンに切り替える

すでに複数の金融機関から借り入れがある場合は、通常のローンではなく「おまとめローン」や「借り換えローン」を検討するのも一つの手です。

これらは複数の債務を一本化し、返済計画を立て直すことで、月々の返済負担を軽減することが目的です。

信用情報の整理にもつながるため、将来的な審査通過の可能性も高まります。

借り入れ金額を年収にあった金額にする

希望する借入金額が、年収に対して大きすぎる場合も審査落ちの原因となります。

貸金業法の総量規制では、年収の3分の1を超える貸し付けが制限されており、それに抵触していると融資は受けられません。

審査に落ちた経験がある場合は、まず借入希望額を見直し、収入に見合った金額で再申請することが効果的です。

安定した収入が得られるようにする

金融機関が最も重視するのは、返済能力、つまり「安定した収入の有無」です。

正社員でなくても、長期にわたって同じ職場に勤務していれば信頼性は高くなります。

逆に、勤務先を頻繁に変えていたり、就業期間が短かったりすると「不安定」と判断され、審査に通りにくくなります。

再申請を考えるのであれば、まずは収入の安定化に注力することが重要です。

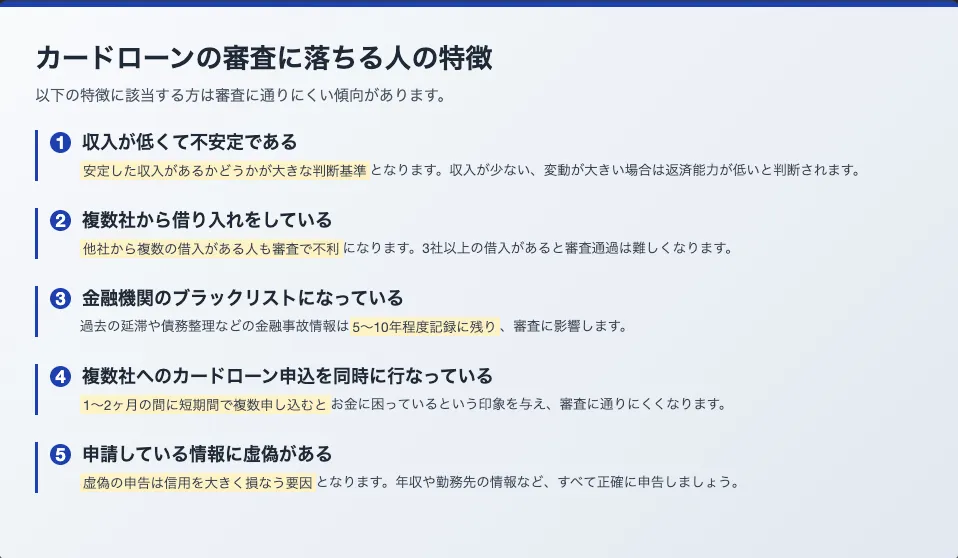

カードローンの審査に落ちる人の特徴

カードローンの審査は、「カードローン審査甘い」と言われるような金融機関であっても、一定の基準をクリアしていなければ通過することはできません。

特に以下のような特徴を持つ人は、審査に落ちる可能性が高くなります。

ここでは、審査に落ちやすい人の傾向について詳しく解説していきます。

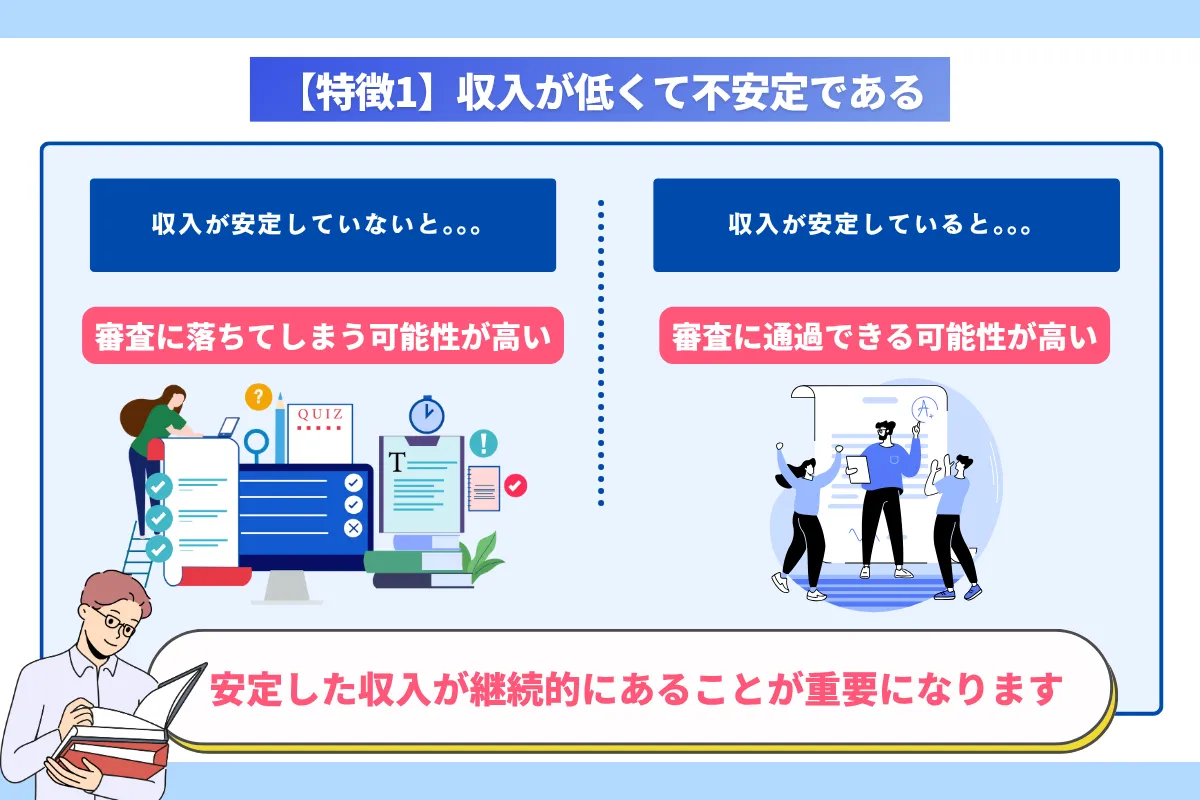

【特徴1】収入が低くて不安定である

カードローン審査では、安定した収入があるかどうかが大きな判断基準となります。

たとえアルバイトやパートでも、定期的に収入を得ていれば審査通過の可能性はありますが、収入額が少ない、あるいは収入の変動が大きい人は「返済能力が低い」と判断されることが多く、否決される原因になります。

特に、月収が極端に低い、フリーランスで収入が不安定などのケースは、審査において大きなマイナス評価を受ける傾向があります。

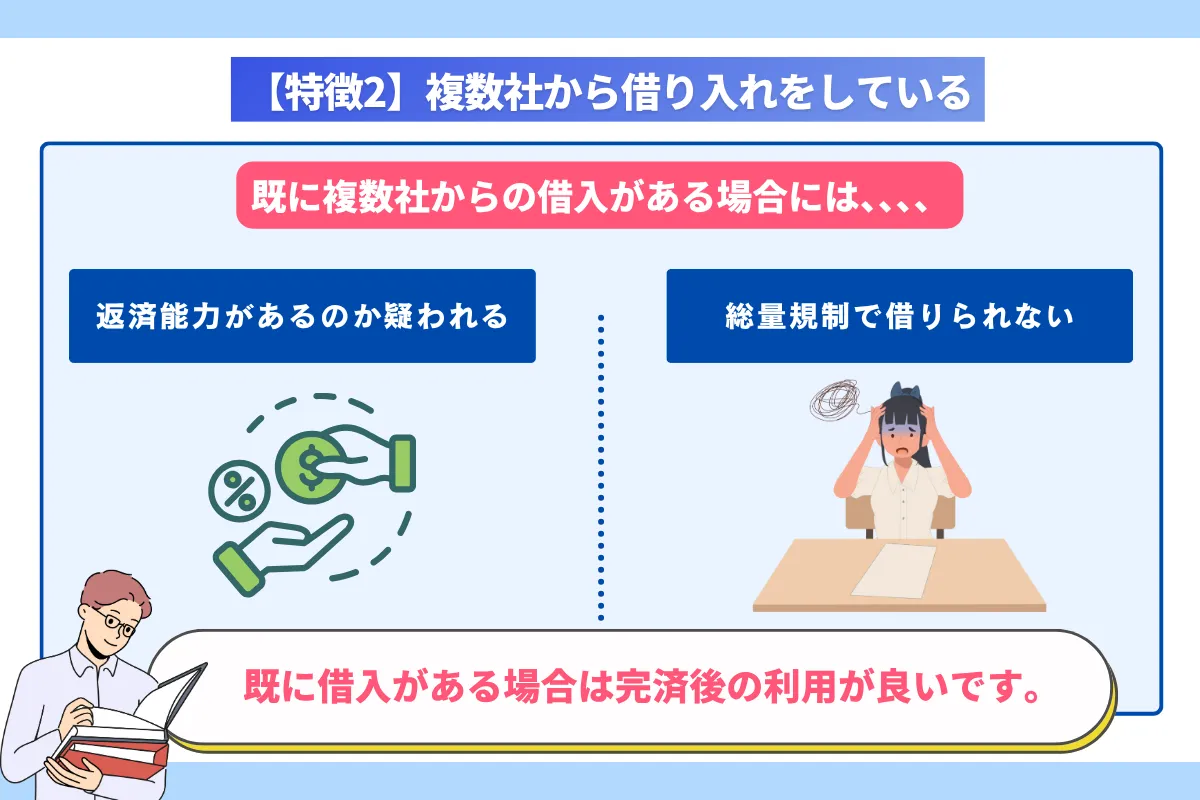

【特徴2】複数社から借り入れをしている

すでに他社から複数の借入がある人も、カードローン審査で不利になります。

金融機関は、貸し倒れのリスクを避けるため、返済比率(収入に対する返済負担)が高い人には融資を行わない傾向が強くなります。

たとえば、消費者金融や銀行カードローン、クレジットカードのリボ払いなどを合わせて3社以上から借り入れがある場合は、審査通過がかなり難しくなることがあります。

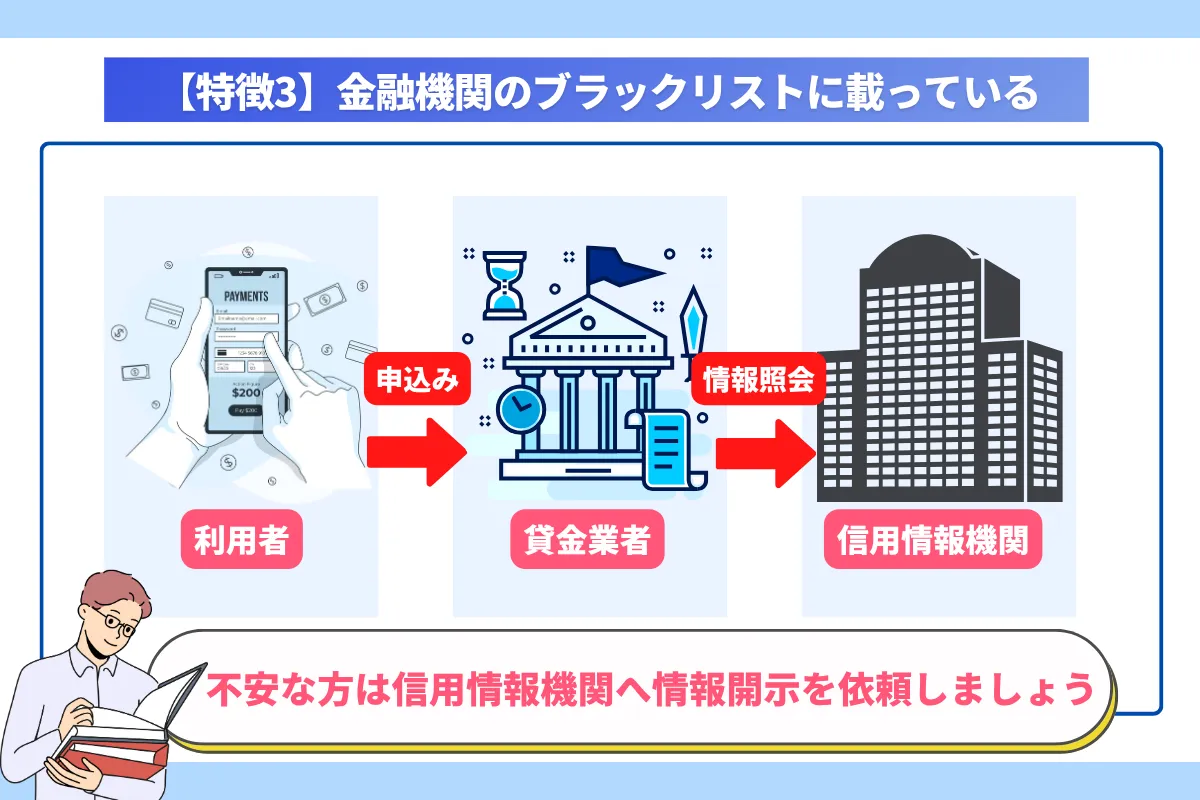

【特徴3】金融機関のブラックリストに載っている

過去に延滞や債務整理、自己破産といった金融事故を起こしている場合、その情報は信用情報機関に記録されます。

いわゆる「ブラックリストに載っている」状態になると、ほとんどの金融機関で審査に通ることが難しくなります。

事故情報の登録は5〜10年程度保持されるため、たとえ現在の収入状況が安定していても、過去の記録がネックになるケースがあります。

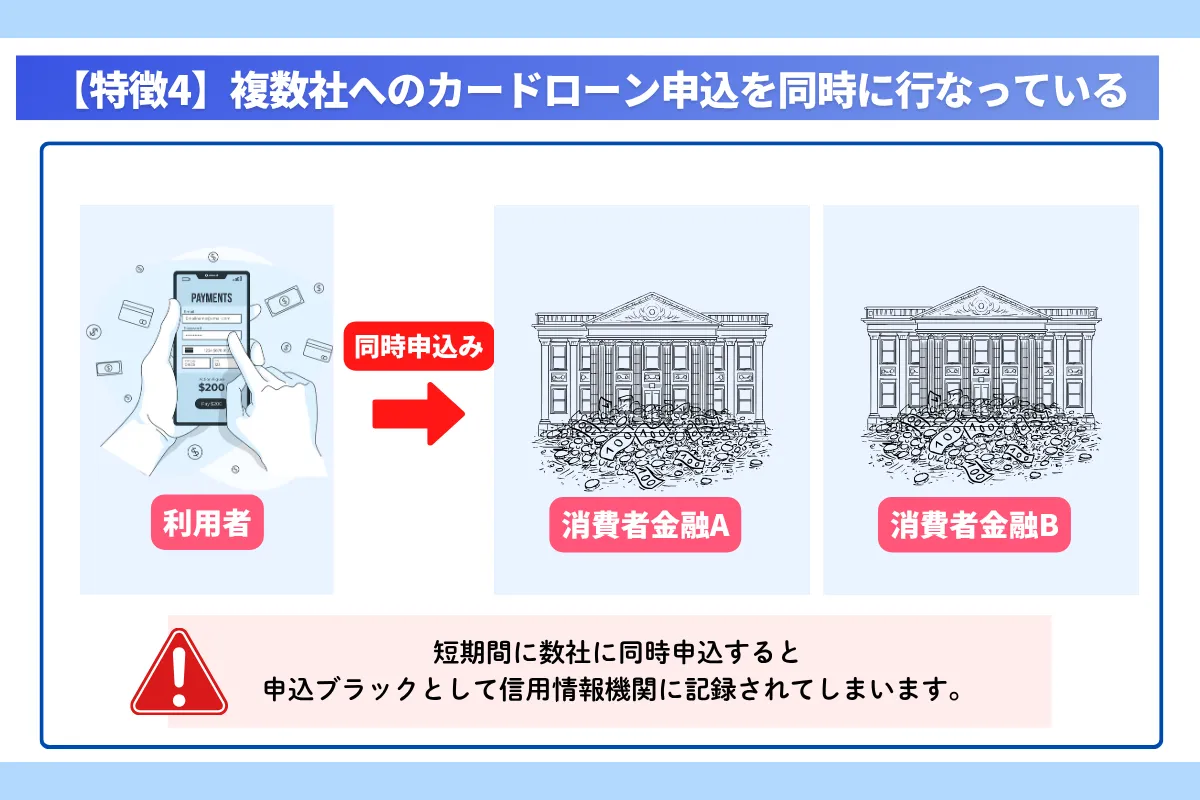

【特徴4】複数社へのカードローン申込を同時に行なっている

一度に複数のカードローンに申し込むと、「お金に困っている」「資金繰りに問題がある」と判断され、逆に信用を落とす可能性があります。

信用情報には申込履歴も残るため、1〜2ヶ月の間に短期間で何件も申し込んでいると、それだけで審査に通りづらくなってしまいます。

カードローンの審査が甘いと言われる会社であっても、こうした行動には慎重になる傾向があります。

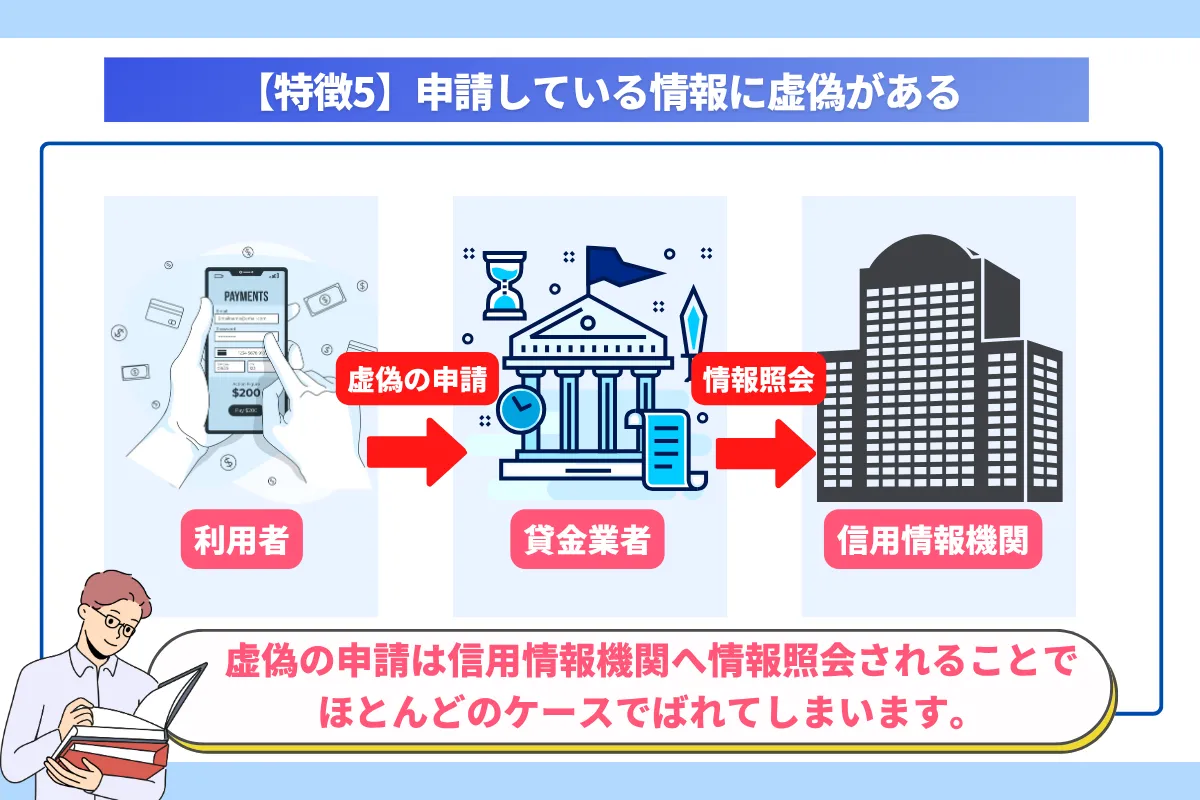

【特徴5】申請している情報に虚偽がある

申込書類や入力情報に虚偽があると、審査に通ることはまずありません。

たとえば、年収や勤務先の情報を偽る、借入状況を少なく見せるといった行為は、信用情報の照会で簡単にバレてしまいます。

虚偽の申告は信用を大きく損なう要因となるため、その時点で審査落ちとなるのが一般的です。

カードローン会社は、本人確認と共に各種情報の整合性を厳しくチェックしており、少しでも疑わしい点があれば融資は拒否されます。

「カードローン審査甘い」という宣伝は闇金の可能性が高い

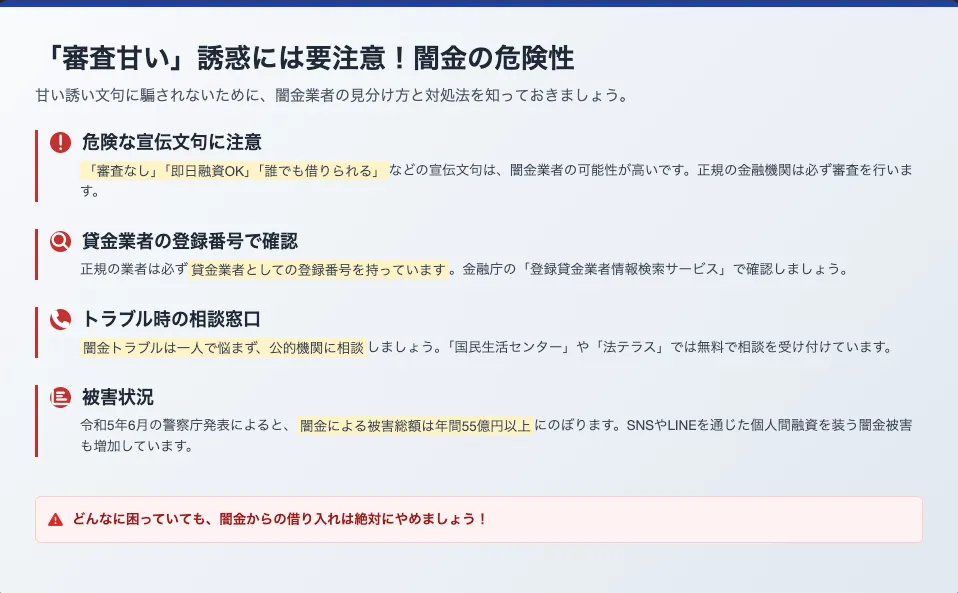

インターネット上やSNSで「カードローン審査が甘い」「誰でも借りられる」などの宣伝文句を目にしたことがある人は少なくありません。

しかし、こうした甘い誘い文句の多くは、正規の金融業者ではなく、違法な貸付を行う闇金業者が関与しているケースが多々あります。

特に「審査なし」や「即日融資OK」といった言葉を強調する業者は注意が必要です。

安易に申し込んでしまうと、高額な違法金利を請求されたり、悪質な取り立てを受けたりする危険があります。

闇金は貸金業者の登録番号を確認すれば見分けられる

正規の貸金業者は、必ず金融庁または都道府県に貸金業者として登録されており、「登録番号」が付与されています。

一方で、闇金業者はこの登録を行っていない、または実在する貸金業者の登録番号を不正に使用している場合が多く見られます。

怪しいと感じたら、金融庁が公開している「登録貸金業者情報検索サービス」で、業者名や番号を確認することができます。

正規の業者であれば、登録番号や代表者名、所在地などが一致するはずです。少しでも違和感がある場合は、その業者とのやり取りを中止することが重要です。

闇金に関するトラブルは「国民生活センター」「法テラス」に相談する

万が一、闇金業者とのトラブルに巻き込まれてしまった場合は、一人で悩まず、早急に公的機関に相談することが大切です。

たとえば「国民生活センター」では、闇金被害に関する相談を受け付けており、各地域の消費生活センターと連携して解決策を提示してくれます。

また「法テラス」では、法律の専門家による無料相談を受けることができ、状況に応じた対応や手続きのサポートを受けることが可能です。

いずれも全国対応しており、匿名での相談も可能なため、安心して利用することができます。

闇金の被害総額は令和5年6月時点の発表で55億円強

近年では、SNSやLINEを通じた個人間融資を装う闇金が増加しており、被害の拡大が深刻化しています。

実際、令和5年6月に公表された警察庁の発表によると、闇金による被害の総額は年間で55億円を超える規模にのぼっており、多くの人が高額な利息や強引な取り立てに苦しんでいることがわかります。

こうした被害の背景には、「どこからも借りられない」「審査に落ちた」といった心理的な弱みを狙う悪質な業者の存在があり、十分な注意が必要です。

参照:警察庁|令和6年における生活経済事犯の検挙状況等について

カードローンの申し込みから融資までの一般的な流れ

カードローンは多くの会社の様々な商品があり多種多様ですが、申し込みから審査・融資までの流れに大差はありません。

一般的な流れを知って、計画的にお金を借りましょう。

申し込み

申し込みは、店舗・電話・インターネット・無人契約機からが一般的です。

最近では店舗や無人契約機へ出向かずとも、インターネットで申し込みから融資まで完結できるカードローンがほとんどです。

申し込みの際は、予め以下のものを用意しておくとスムーズです。

- 本人確認書類(運転免許証・パスポート・資格確認書・住民票・公共料金の領収書など)

- 金融機関の通帳かキャッシュカード

- 収入証明書 *50万円以上の融資を希望する場合

- 年収証明書(源泉徴収票・給与支払明細・確定申告書など)*他社のカードローン利用枠との合計が100万円を超える場合

注意点として、本人確認書類は有効期限内の顔写真付きのものを用意しておきましょう。

公共料金の領収書の場合、もうひとつ本人確認書類が求められる場合があります。

金融機関の通帳やキャッシュカードは、借入れ金の入金や返済に使う口座をスムーズに設定する為に必要です。

審査

カードローンに申し込んだら、次は審査です。

どんなカードローンでも法律で定められた正当な手順で審査が行われますので、結果を待ちましょう。

きちんと審査を通過する条件を満たしていれば、商品によっては即日融資に至る場合も少なくありません。

前述したように、特に消費者金融系カードローンでは即日審査・即日融資が可能な商品が大半です。

また、ほとんどのカードローンではホームページ内で事前審査ができます。

数秒から数分で完了する簡易的なものですが、予め行っておけば審査落ちの不要な不安が取り除けるでしょう。

契約・借入れ開始

無事に審査が通れば、契約・借入れ開始となります。

カード発行手続きが行われたのち、カードは手渡しか郵送・ローン契約機から直接発行で手元に届くことになります。

カードが手元に届けば、近くの提携ATMやローン契約機からお金を引き出すことができます。

カードレスであれば、インターネットで借入れの申し込みをすれば振込みによる融資がなされ、指定した口座から提携ATMなどでお金を引き出すことができます。

カードローン審査甘いに関するよくある質問

ここからは、カードローンの審査についてよくある質問に回答していきます。

カードローン審査甘いに関するよくある質問:必ず審査に通るカードローンはありますか?

結論からいうと、「必ず通るカードローン」は存在しません。

すべての金融機関は、法律に基づき申込者の返済能力を確認する審査を行っており、年収・勤務形態・他社借入状況・信用情報などを総合的にチェックしています。

特に消費者金融や銀行は、自社の審査基準を公開していないため、どれほど申し込み条件を満たしていても100%通過が保証されることはありません。

必ず審査に通るカードローンはありますか?

審査が「必ず通る」というカードローンは、残念ながらありません。法律(貸金業法)で、「この人にお金を貸しても生活が苦しくならないか」を確認すること(返済能力の調査)が義務付けられているためです。

「誰でもOK」と言う業者は、法律を守らない危険な業者(ヤミ金など)の可能性が高いです。まずは金融庁のウェブサイトで、国に登録されている正規の会社かどうかを確認することが、ご自身を守るために大切です。

ただし、安定収入があり、延滞の履歴や複数の借入が少ない人ほど審査に通りやすくなる傾向はあります。

カードローン審査甘いに関するよくある質問:ネット銀行カードローン審査甘いって本当?

「ネット銀行は審査が甘い」というイメージはよく聞かれますが、実際にはむしろ審査は厳しめです。

ネット銀行のカードローンは審査が甘いですか?

ネット銀行だからといって、審査の基準が緩くなるわけではありません。店舗を持たない分、金利やサービスの便利さで還元する傾向はありますが、「お金を返せる力があるか」というチェックは他の銀行と同じく厳格に行われます。「スマホで簡単」というのと「審査が甘い」というのは別の話ですので、申込み条件(年齢や収入など)をご自身が満たしているか、丁寧に見直すことから始めてみましょう。

理由として、銀行カードローンは消費者金融と違って総量規制の対象外であるため、年収の3分の1を超える貸付も可能です。

そのぶん金融庁の監督下で「より慎重な審査」を求められています。

信用情報のチェックはもちろん、追加の在籍確認や詳細な属性確認が行われることも多く、結果として審査時間も長くなりがちです。

ネット完結で便利な印象がありますが、審査難易度が下がるわけではありません。

カードローン審査甘いに関するよくある質問:カードローン審査の甘い即日融資の金融機関はある?

「審査が甘くて即日融資できる会社はあるのか」と聞かれると、現実的にはそうした金融機関はありません。

審査が甘くて即日融資できるカードローンはありますか?

「審査が甘い」かつ「その日のうちに借りられる」という都合の良いカードローンはありません。即日融資ができる大手消費者金融などはありますが、そこでも法律に基づいたしっかりとした審査が必ず行われます。「甘い」という言葉に心が動く時は注意が必要です。金利や毎月の返済額などの条件を落ち着いて比較し、ご自身の状況に合った安全な選択をすることが大切です。

即日融資ができるのは主に大手消費者金融ですが、これらの会社も独自の審査基準を持ち、返済能力を厳格に確認しています。

即日で借りられるのは、審査が甘いからではなく、審査システムが高速化されているからです。

つまり、スピードが速いだけで審査自体はしっかり行われています。

もし「審査が甘い」「誰でも借りられる」と宣伝する貸金業者があれば、それは正規業者ではない可能性が高く、利用には注意が必要です。

カードローン審査甘いに関するよくある質問:中小のカードローンは審査甘い?

中小の消費者金融は「大手より通りやすい」という印象を持たれがちですが、実際には審査の方向性が異なるだけです。

中小のカードローンは審査が甘いですか?

街金(まちきん)と呼ばれるような中小規模の業者であっても、法律を守る義務は変わらないため、単に審査が甘いわけではありません。ただ、大手のようにコンピューターで機械的に判断するのではなく、対面で話を聞くなど、現在の状況を柔軟に見てくれるケースはあると言われています。規模の大小に関わらず、利用する際は「貸金業登録番号」を確認し、国に届け出をしている正規の業者であることを確かめると安心です。

大手では落ちてしまう属性の人でも、中小では柔軟に判断してもらえることがあります。

たとえば、勤務年数が短い、アルバイトで収入が少ない、他社借入がある、といったケースでも、返済能力があると判断されれば契約できることがあります。

しかし、これは「甘い」のではなく、審査の着眼点が違うだけで、返済能力がないと判断されれば普通に落ちます。

また貸付額は低めに設定されることが多く、条件が慎重になることもあります。

カードローン審査甘いに関するよくある質問:地方銀行のカードローンは審査甘い?

地方銀行は地域密着型で「大手銀行より柔らかいのでは?」と思われがちですが、地方銀行も審査は決して甘くありません。

地方銀行のカードローンは審査が甘いですか?

地方銀行も他の銀行と同様、審査が甘いという事実は一般的にありません。ですが、地域に密着している分、例えばその銀行で給与振込を受け取っていたり、公共料金を引き落としていたりすると、その実績を考慮してくれるケースはあるようです。ネット上の情報だけでなく、お住まいの地域にある銀行の窓口で「口座を持っているのですが」と相談してみるのも、解決策の一つです。

銀行カードローン全体が金融庁の指導で審査を厳格化しており、地方銀行も例外ではありません。

むしろ、消費者金融と提携して審査を代行してもらっているケースも多く、その場合は実質的に大手消費者金融と同等の審査が行われます。

結果として、地方銀行だから通りやすいということはありません。

地域を優先した判断がまれにある程度で、審査基準自体が緩いわけではないのです。

カードローン審査甘いに関するよくある質問:審査なしのカードローンはある?

貸金業者は法律によって審査を義務付けられているため、審査なしで借りられるカードローンはありません。

審査なしと謳っているカードローンは闇金や違法業者なので、絶対に借りてはいけません。

カードローン審査甘いに関するよくある質問:審査が甘いカードローンはどこ?

審査は法律に基づいて行われているため、審査が甘いカードローンはありません。

ただし、審査基準はカードローンによって違い、中小消費者金融の方が大手消費者金融より基準が緩い傾向にあります。

カードローン審査甘いに関するよくある質問:ブラックでも借りられるカードローンはある?

ブラックでも借りられるカードローンは、基本的にはありません。

ただし、ブラックリストに載っていても返済能力があると認められた場合は、借りられる可能性があります。

カードローン審査甘いに関するよくある質問:在籍確認なしで借りられるカードローンはある?

在籍確認なしで借りられるカードローンはありませんが、職場への電話連絡なしで借りることは可能です。

大手消費者金融は、原則電話連絡なしとなっているところが多いです。

カードローン審査甘いに関するよくある質問:無職でもカードローンを借りられる?

無職の場合は、カードローンの審査に通らないため借りられません。

ただし、無職の専業主婦で配偶者に安定した収入がある場合は借入が可能です。

カードローン審査甘いに関するよくある質問:闇金でお金を借りたらどうなる?

闇金でお金を借りると、法外な金利を要求されたり、さまざまなトラブルに巻き込まれたりする可能性があります。

また、万が一返済が遅れた場合は、執拗な取り立てや脅迫にあう可能性があるため、絶対に利用してはいけません。

カードローン審査甘いに関するよくある質問:在籍確認とは?職場に知られない?

カードローンに限らず、各種ローンで気になる人が多いのが「在籍確認」について。

在籍確認とは、融資を申し込んだ会社から自分の勤務先へ電話で「本当に勤務しているか?」の確認がされることをいいます。

結論、在籍確認によってカードローンによる借入れが職場に知られることはありません。

というのも、在籍確認の電話は個人名や銀行名などでかけるうえ、要件は決して語らない配慮がされるからです。

外回りが多いなどオフィスで自分自身が電話を取ることができない人は、「クレジットカードを作る」という風に言っておけば、カードローンへの申し込みだとはわかりません。

どうしても心配であれば、在籍確認の電話が原則なしのアコムなど、消費者金融系カードローンを検討しましょう。

カードローン審査甘いに関するよくある質問:返済が遅れるとどうなる?

カードローンの返済が期日に遅れると、借入れ先の会社から電話やメールなどで必ず連絡が入ります。

借入れ先からの連絡には必ず応じるようにしてください。

「たまたま返済の引き落とし口座の残高が足りなかった」という意図的でない理由だったとしても、最悪の場合翌日に取引きが停止されることがあります。

たった1円でも口座残高が不足していれば引き落としはされませんので、十分に注意しましょう。

また放置しておくことで延滞状態になってしまうとすると、遅延損害金が請求されたり、信用情報に延滞の記録がつき5年から7年間は他社での融資が受けにくくなります。

返済日・返済方法をしっかり確認・記憶して返済遅れのないよう計画的にカードローンを利用しましょう。

審査の甘いカードローンはないので自分に合うものを利用しよう

残念ながら、カードローンには一般的にイメージするような審査の甘いものはありません。

ですが、審査に落ちない為のポイントを押さえておけば、カードローンの審査に通過する確率を上げることは可能なのです。

上述したカードローンの選び方やおすすめランキングを参考に、ぜひあなたに合うカードローンを計画的に利用してください!

- ファイナンシャル プランナー 新井智美さん

※当記事のランキング調査につきましては、個別商品に関するユーザーの実体験に基づいた口コミを随時収集しており、そちらの結果を反映しております。調査結果及び口コミについてはこちらからご確認ください。

| 金額別カードローン関連記事 | |||

|---|---|---|---|

| 3万円借りる |

10万円借りる |

30万円借りる |

300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

スマホだけで手続きが完結し、振り込みも早かったので助かりました。

金利は安くはありませんが、急ぎでお金が必要なときには非常に便利だと感じました。

今後は計画的に返済していきたいと思います。