といった悩みを抱える人は多いでしょう。

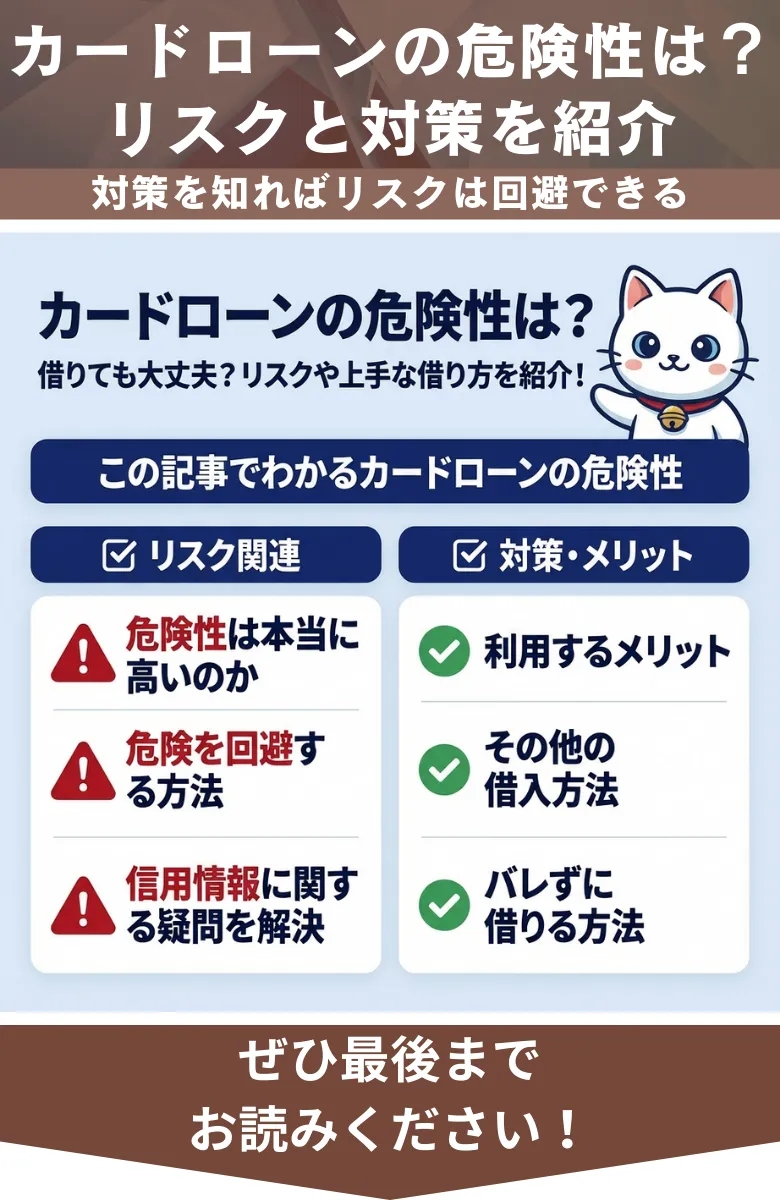

カードローンの危険性と言うと、お金を借りすぎて返済ができなくなる、利息の負担がどんどん増えていき借金が減らないといったものが挙げられます。

しかし、カードローンの仕組みをしっかり理解していれば必要以上にリスクを抱えることはありません。

何より、返済期日と毎月の返済額をしっかり守っていれば危険性はない便利なサービスです。

今回はカードローンの危険性やデメリット、危険を回避する方法などについて詳しく紹介していきます。

- カードローンの危険性は本当に高いのか

- カードローンを利用するメリット

- カードローンの危険を回避する方法

- カードローンは危険?その他の借入方法

- カードローンの信用情報に関する疑問を解決

- カードローン利用でバレずに借りる方法

- 初めての借入や審査が不安な方にもおすすめのカードローンはアイフル

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

| 公式サイト | 総合評価 | 審査時間* | 融資スピード* | 本人確認 | 金利 | 限度額 | 無利息期間 | |

|---|---|---|---|---|---|---|---|---|

|

最短20分※ | 最短20分※ | 原則、お勤め先へ在籍確認の電話なし | 2.4%~17.9% | 1万円~800万円 | 最大30日間 | ||

|

97.5点 / 100点満点中 | 最短3分※ | 最短3分※ | 原則、電話確認なし | 2.5%~18.0% | 1万円~500万円 | 最大30日間 | |

|

97.0点 / 100点満点中 | 最短18分 | 最短18分 | 原則、電話確認なし | 3.0~18.0% | 1万円~800万円 | 初回利用 最大30日間 | |

| SMBCモビット | |

96.0点 / 100点満点中 | 最短15分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | 最短15分※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | WEB完結申し込みであれば、原則電話確認なし | 3.0~18.0% | 1万円~800万円 | なし |

| レイク | |

94.5点 / 100点満点中 | 最短15分 | 最短15分 | 原則、電話確認なし | 4.5~18.0% | 1万円~500万円 | 最大365日間 |

| 住信SBI ネット銀行 | |

94.0点 / 100点満点中 | 最短2〜4営業日 | 最短2〜4営業日 | 電話確認・書類確認 | 1.59~14.79% | 1万円~500万円 | なし |

| 楽天銀行 スーパーローン | |

93.5点 / 100点満点中 | 最短当日 | 最短翌日 | 電話確認のみ | 年1.9~14.5% | 10万円~800万円 | - |

| プロミス Visaカード | |

93.0点 / 100点満点中 | 最短5営業日 | 最短5営業日 | 原則、電話確認なし | 4.5%〜17.8% (初回30日間無料) | 1万円~500万円 | 最大30日間 |

| ORIX MONEY | |

93.0点 / 100点満点中 | 最短30分 | 最短即日 | 電話確認・書類確認 | 1.5~17.8% | 10万円~800万円 | 最大180日間 |

| 横浜銀行 カードローン | |

92.0点 / 100点満点中 | 最短即日 | 最短即日 | 電話確認・書類確認 | 年1.5~14.6% | 10~1,000万円 | なし |

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

カードローンの危険性は本当に高いのか

カードローンは基本的に利息を支払う代わりにお金が借りられる仕組みとなっています。

そのため、急な出費が続いた時や、どうしてもお金が足りない時の強い味方になってくれるサービスです。

しかし、世間ではカードローンを利用することにネガティブなイメージを持つことが多いです。

まずは、カードローンを利用する時によくある疑問に回答していきたいと思います。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンの金利が高いって本当?

カードローンの金利が高いと言われることもありますが、一般的なローンと比べると高く設定されていることは事実です。

例えば、自動車ローンの金利は1.0~5.0%程度、住宅ローンの場合は2%以下に金利が設定されていることが多いです。

しかし、カードローンの金利は平均すると1.5~15.0%程度となりますので、金利が高いことは事実です。

ですが、自動車ローンは自動車の購入、住宅ローンは住宅の購入にしか使えない目的別ローンになります。

カードローンは利用目的が決まっていないため、生活費や借金の返済、自分の好きなものを購入したりなど、利便性が高い点が魅力です。

また、借入上限以内であれば何度でも借入することができ、臨時返済も可能です。

さらに、返済額は毎月ほぼ一定で、毎月の収支に影響しにくいなどのメリットもあります。

このように、金利は高く設定されていますが、利便性や自由度の高さを踏まえると、単純にカードローン=良くないというイメージは間違っている可能性が高いです。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

返済期間が長くなると支払総額は増えてしまう?

カードローン利用時に発生する利息は「元金×金利(年利)÷365日×借入日数」で算出されます。

そのため、借入期間が長くなると支払総額が増えてしまうことは事実です。

返済総額を減らそうと、毎月の返済額を増やしてしまうと、その分毎月の生活が苦しくなってしまう可能性が高いためあまりおすすめしません。

カードローンは毎月決まった日に決められた額を返済する約定返済や、ボーナス日や臨時収入が入った時に返済することもできます。

カードローンの総支払額を減らすためには、お金に余裕がある時に臨時返済するのがおすすめです。

毎月の返済は怠らずに、余裕がある時だけ追加で返済することで、カードローンの利便性を失うことなく負担も最小限で支払い総額を減らせます。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

他のローン審査に影響するって本当?

カードローンを利用しても、他のローン審査に影響することはありません。

もし、カードローンを利用していて、審査に通過できなかった場合でもカードローンの利用が影響して審査落ちしたとは限りません。

カードローンを利用しても、支払いが遅れることなく毎月しっかりと返済していれば他のローン審査に影響しません。

そのため、カードローン利用中でも住宅ローンや自動車ローンを新たに契約することもできます。

しかし、返済が遅れてしまったり、複数業者から借入をしている場合、信用情報に傷が付き、他のローン審査に影響してしまう可能性が高いため注意が必要です。

カードローンを利用すると会社にバレるって本当?

カードローンを利用すると会社にバレるのでは?と思う人もいると思いますが、基本的に会社にカードローンを利用していることがバレることはありません。

カードローンの審査では、自分が働いている勤務先に在籍確認の電話がかけられますが、ほとんどのカードローンではカードローンの利用を伝えることはありません。

個人名などを名乗って在籍確認が行われるため、会社にバレるリスクは低いと言えるでしょう。

例えば、電話での在籍確認では「〇〇ですが、△△(申込者)さんはいますか?」といったように、あくまでも個人の要件で電話をしたような内容で在籍確認が行われます。

また、カードローン会社によっては電話での在籍確認を社員証や直近の給与明細などの書類で代用することもできるため、リスクはかなり低いと言えるでしょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

一緒に住んでいる家族にバレる危険性はある?

カードローンの利用が家族にバレる危険性は少ないです。

カードローンを利用しても、明細書や契約書などが自宅に送付されることはなく、基本的にWebやアプリ上で気軽に確認することができます。

そのため、家族にバレるリスクは低いと言えるでしょう。

ただし、ローンカードを利用する時や、返済の遅延がある場合は自宅にカードや書類が届き、それで家族にバレてしまうこともあるため注意してください。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

ついつい借りすぎてしまわないか心配・・・

カードローンを利用する時、「ついつい借りすぎてしまわないか心配」と不安に思う人も多いでしょう。

実際にカードローンを利用して、手元に現金があるとついつい無駄遣いをしてしまう人は多いです。

無駄遣いをするとその後の返済が厳しくなったり、すぐに借入できることをいいことに何度も借りすぎてしまうリスクはあります。

自己管理ができない人や、借りすぎないようにしたい場合は、借入希望額を最小限にしておくと良いでしょう。

借入希望額を最小限にしておけば、ついつい借りすぎてしまうリスクを軽減することができ、その後の返済が厳しくなることもありません。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンを利用するメリット

続いて、カードローンを利用するメリットを紹介します。

自分の好きなタイミングで借りられる

カードローンは自分の好きなタイミングで借りることができます。

利用限度額の範囲内であれば必要に応じて何度でも借りられるのがカードローンのメリットです。

銀行やコンビニ、口座振込など、急にお金が必要になった時にも安心です。

また、カードローンは契約したら必ず借入しなければいけないというわけではないため、契約だけしておいて、万が一の時にすぐに借入できる状態を作っている人もいます。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

使い道の自由度が高い

カードローンは他の目的別ローンと比較しても使い道の自由度が高いです。

借入れしたお金は基本的に自分の好きな用途に利用できます。

生活費や美容代、治療費、香典など、さまざまな目的で使用できる点はカードローンの大きなメリットと言えるでしょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

いつでもどこでも借入・返済ができる

カードローンで借入する場合、アプリやローンカードなどで時間や場所を問わずいつでもどこでも借入と返済ができます。

ATMの場合はメンテナンス時間以外は原則24時間いつでも借入と返済ができます。

コンビニに寄ったついでに借入れや返済をしたり、アプリで自宅にいながら借入と返済ができる利便性の高さはカードローンの大きなメリットと言えるでしょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンの危険を回避する方法

続いて、カードローンの危険を回避する方法を紹介します。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

臨時返済を上手く活用する

カードローンは返済期間が長くなると、その分だけ支払い総額が増えてしまいます。

そのため、毎月の約定返済にプラスしてこまめに臨時返済を活用することで、支払い総額を減らすことができます。

ボーナス月やちょっと余裕ができた時は積極的に臨時返済を活用しましょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

メール通知サービスを利用する

カードローンを提供している会社によっては、約定返済日の数日前や当日にメールで通知してくれるサービスがあります。

このサービスを使うと、借入の現状の把握や約定返済日に返済し忘れてしまうリスクを削減することができます。

カードローンを利用する時は計画性と自己管理が欠かせませんので、メール通知サービスを上手く活用することをおすすめします。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

事前に返済シミュレーションを活用する

カードローンを提供している会社のWebサイトでは、返済シミュレーションツールが用意されているところが多いです。

返済シミュレーションツールでは、借入残高や金利、約定返済額などの簡単な項目を入力するだけで簡単に完済期間をシミュレーションできるため非常に便利です。

いくら借りて、毎月いくら返済するといつ完済できるのかを事前に把握しておくことで、カードローン利用後の危険性を減らすことができます。

そのため、カードローンを利用する時は事前にシミュレーションツールを使って計画的に蹴り入れすることが大切です。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

できるだけ金利の低いカードローンを選ぶ

できるだけ金利の低いカードローンを選ぶことも大切なポイントです。

金利が高く、支払額のほとんどが利息に充てられてしまい、現金が減りづらいこともあります。

カードローンの金利は利息制限法の法律で年利20.00%以下と定められています。

そのため、これを超える金利は違法です。

また、上限は決まっていますが、設定されている金利は各カードローン会社によっても異なります。

金利が高ければその分返済の負担が多くなってしまいますので、できるだけ金利の低いカードローンを選ぶようにしましょう。

以下にて、低金利のカードローンを比較してみましたので、参考にしてください。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

| 消費者金融カードローン | 金利 |

|---|---|

| プロミス | 2.5%~18.0% |

| アコム | 2.4%~17.9% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| フタバ | 14.959%〜17.950% |

| 銀行カードローン | 金利 |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 三菱UFJカードローン「バンクイック」 | 1.4%~14.6% |

| みずほ銀行カードローン | 2.0%~14.0% |

| りそな銀行カードローン | 3.5%~13.5% |

| 千葉銀行カードローン | 1.4%〜14.8% |

| auじぶん銀行カードローン | 1.48%~17.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| PayPay銀行カードローン | 1.59%~18.0% |

大事に至る前に弁護士に相談する

カードローンを利用していて、自分ではどうしようもなくなってしまった場合は大事に至る前に弁護士などの専門家に相談しましょう。

弁護士に相談すると、任意整理や民事再生、自己破産などの債務整理の中から自分の状況に合った手続きの説明を受けることができます。

債務整理をすれば、借金の減額や支払いの猶予など、借金に追われる生活から抜け出すことができます。

債務整理をすると、新たにローンやクレジットカードの契約が出来る可能性は低くなりますが、会社にバレたり、財産が差し押さえられるよりも状況としては明るいでしょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンは危険?その他の借入方法

といった悩みを抱える人は少なくありません。

カードローンは即日お金を借入することができる便利なサービスですが、カードローン以外にもお金を借入する方法はあります。

ここでは、カードローン以外の借入方法をいくつか紹介します。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

クレジットカードのキャッシング枠を利用する

現在クレジットカードを持っているのであれば、クレジットカードのキャッシング枠を利用すればすぐにお金を借入することができます。

クレジットカードのキャッシング枠は新しく契約する必要がないため「審査に通過できなくて借入できない!」という事態に陥ることはありません。

また、キャッシング枠を利用しても借入する時に「翌月一括払い」を選択できるため、借金をどんどん引きずってしまう危険性を減らすことができます。

ただし、適用金利は消費者金融とほとんど変わらず、借入できる金額も少ないため多額の借入を希望している人には向かない借入れ方法でもあります。

フリーローンを利用する

ある程度まとまった借入を希望するなら、フリーローンという選択肢もあります。

フリーローンは、カードローンと同様に借入する時に使い道は決まっていません。

ただ借入したお金を分割で毎月支払う仕組みになるため、カードローンとほとんど変わりません。

しかし、フリーローンはカードローンのように追加で何度も借入することはできません。

必要なお金を一度だけ借りたい人にはおすすめの借入方法です。

代表的なフリーローンには以下のようなものがあります。

- 三井住友銀行「フリーローン」

- みずほ銀行「多目的ローン」

- りそな銀行「プレミアムフリーローン」

- 住信SBIネット銀行「ミスター多目的ローン」

- 北洋銀行「北洋フリーローン」

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

質屋を利用する

カードローンの利用に抵抗があるなら、質屋で利用するのもアリです。

質屋は物を売るだけの店舗ではなく、実はお金を借りることもできるのです。

しかも、その場ですぐにお金を借りることができ、審査もありません。

例えば、自分の持っているブランド品やスマホなど、比較的高価なものを質屋に預けることで、その品物に見合ったお金を借りることができます。

ブランド品のバックなどであれば、1点で10万円以上借りられることも多いです。

また、質屋でお金を借りて、万が一返済できない場合でも借金や利息に追われることなく、預けた品物が返ってこないだけですので、リスクも少ないと言えるでしょう。

カードローンの信用情報に関する疑問を解決

ここでは、「カードローンを利用すると信用情報に傷が付く?」「傷はいつ消える」などの疑問を解消します。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンを利用しても信用情報に傷が付くことはない

カードローンを利用しても信用情報に傷が付くことはないため、安心してください。

信用情報にはローンの申し込み内容や利用状況などが記録されますが、契約した通りにしっかり返済していれば何も問題ありません。

他のローン審査に影響することもありませんので、安心して利用してください。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンの延滞などの記録は履歴に残る

カードローンを利用してから、返済が遅れてしまうと、その取引履歴な信用情報に記録されてしまいます。

何回延滞したら記録が残るという決まりはありませんが、基本的に1回でも遅れてしまうと記録として残ってしまいます。

信用情報に延滞の記録が残ってしまうと、その後のローン審査に悪影響を及ぼす可能性があるため注意してください。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

信用情報の傷は5年~10年残る

信用情報に延滞や取引情報などの傷は5年~10年程度残ります。

国内の信用情報機関は以下3つですが、それぞれ登録される事故情報と登録期間は異なります。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

| 日本信用情報機関(JICC) | シー・アイ・シー(CIC) | 全国銀行協会(JBA) | |

|---|---|---|---|

| 長期延滞 | 債務延滞解消から5年 | 債務延滞解消から5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 契約解除 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5~10年 |

自分の現在の信用情報は自分で確認できる

自分の信用情報にどのような記録が残っているかは信用情報機関に情報開示申請を行うことで確認できます。

信用情報の開示には500円~1,000程度の手数料が発生してしまいますが、スマホからでも簡単に申請できるため、気になる人はカードローンの申込をする前に確認しておくと良いでしょう。

- 日本信用情報機関(JICC)の開示請求

- シー・アイ・シー(CIC)の開示請求

- 全国銀行協会(JBA)の開示請求

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローン利用でバレずに借りる方法

カードローンを利用する時、会社や家族に内緒で借入したいと思う人も多いでしょう。

そこで、ここでは会社や家族にバレずに申込をする流れを紹介します。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

STEP①:Web申込

カードローンを利用する時にバレずに申込をするなら、Web申込がおすすめです。

Web申込はスマホやPCで自宅で簡単に申込をすることができます。

他にも、電話や自動契約機、郵送、店頭窓口などで申込をすることができますが、Web申込以外の方法で申込をすると、家族や会社の同僚、友人・知人にバレてしまう可能性があります。

そのため、申込をする時はWeb申込で手続きをするようにしましょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

STEP②:在籍確認を書類で代用

申込が完了すると、審査で在籍確認が行われます。

通常、どのカードローン会社でも電話にて勤務先に連絡をして在籍確認をします。

この電話でも、会社にバレてしまうリスクは低いですが、そもそも会社に電話をかけられたくない人も多いでしょう。

在籍確認を書類で代用すれば勤務先に電話をかけられることもないため、会社にバレることはないでしょう。

ただし、ただ単純に「会社にバレたくないから書類で代用してほしい」という旨を伝えても主張が必ず通るわけではありません。

基本的には電話で在籍確認が取れない状況にある場合のみ、書類で代用できることが多いです。

そのため、「私用の電話は受け付けていない」「会社に電話をかけても別部署のコールセンターが対応するためスタッフの名前まで把握しておらず、確認が取れない」などの旨を伝えるようにしてください。

STEP③:カード申込なし・口座振替

審査に無事通過できましたら、次に契約手続きに進みます。

各カードローン会社によっても内容は異なりますが、借入をする時にローンカードを選択してしまうと、後日自宅にローンカードが届いてしまいます。

これでは、一緒に住んでいる家族に怪しまれたり、最悪の場合カードローンを利用していることがバレてしまうリスクもあります。

そのため、手続きを進める時は「カードを発行しない」・「口座振替による返済」を選択するようにしてください。

こうすることで、自宅に郵送される郵送物を一切なくすことができ、家族にバレるリスクを削減できます。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

STEP④:借入れ

契約後は、そのまま借入れをしても問題ありません。

借入れする時は口座振り込みやATMなどで気軽に借入れすることができます。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

カードローンの危険性のまとめ

今回はカードローンの危険性やデメリット、危険を回避する方法などについて詳しく紹介してきました。

カードローン利用のリスクや危険性は、自己管理にしっかり気を付けていればリスクを回避することができます。

どうしてもお金が必要な時の選択肢としてカードローンが挙げられますが、危険性は低く、即日お金を借入できる便利なサービスです。

ただし、計画性もないままに利用していると後々返済に困ってしまうこともあるため、カードローンを利用する時は計画的に利用するのがおすすめです。

また、申込をする前に返済シミュレーションツールを用いて毎月の返済額や完済までの期間を把握しておけば、計画的に返済できることでしょう。

今後カードローンの申し込みや利用を検討の際は、ぜひ参考にしてください。

※プレミアム優待倶楽部PORTALでは、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。

| 金額別カードローン関連記事 | |||

|---|---|---|---|

| 3万円借りる |

10万円借りる |

30万円借りる |

300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。