このような疑問をお持ちの方も多いのではないでしょうか。

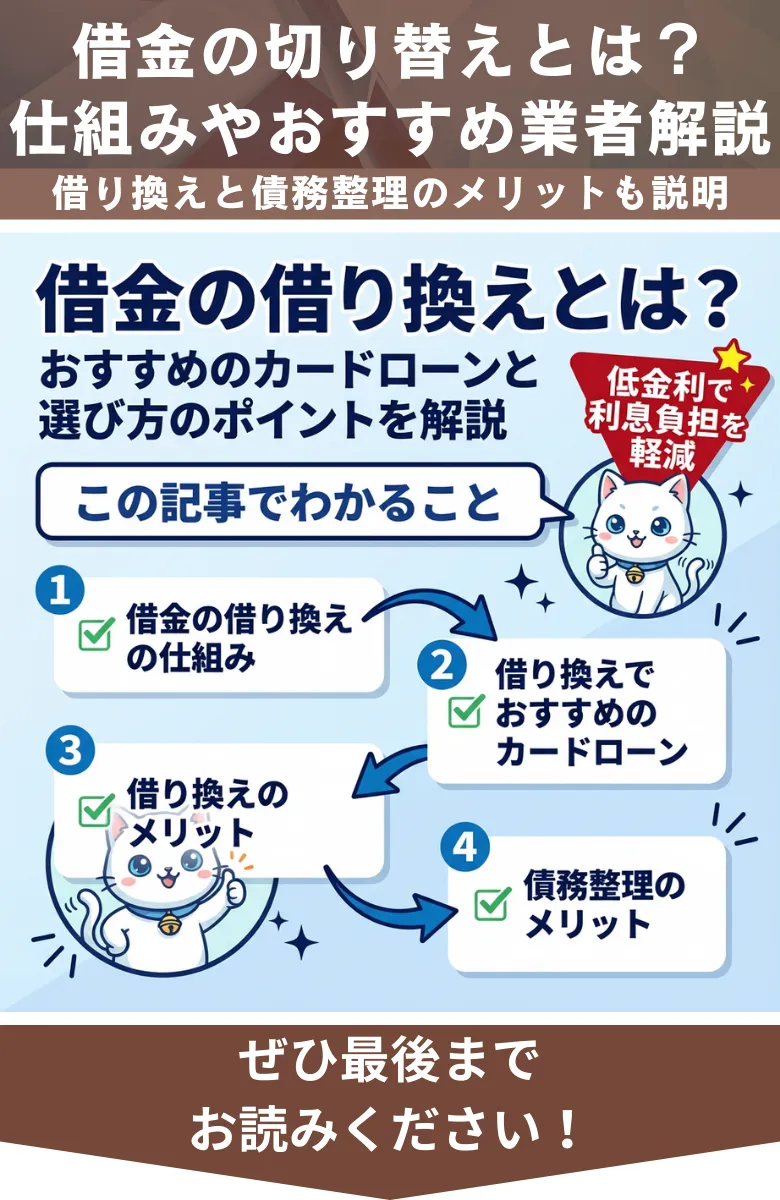

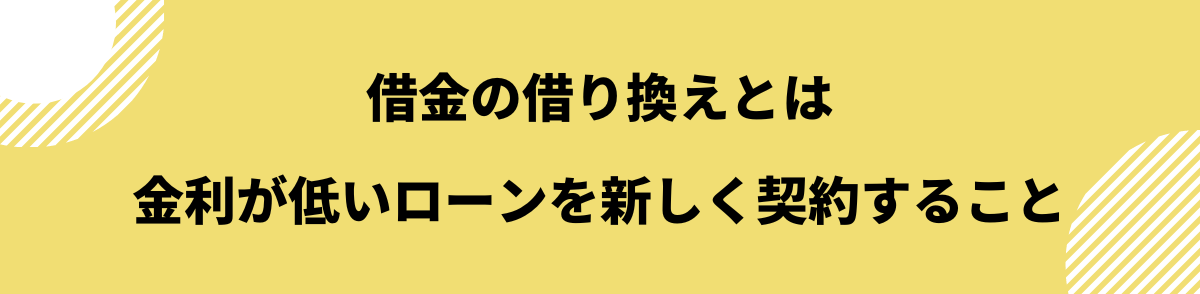

借金の借り換えとは、現在借りている金融機関や消費者金融とは異なる会社で、お金を借り直すことです。

新しく借りたお金で現在の借金を返済し、新しく契約した借金を返済していくことになります。

借金の借り換えを行うことで、現在よりも低い金利でお金を借り換えることができ、利息の支払負担を軽減できるメリットがあります。

こちらの記事では、借金の借り換えでおすすめのカードローンや、借り換えを行うメリットなどを解説していきます。

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

借金の借り換えとは何か

借金の借り換えとは、新しくカードローンを契約してお金を借り入れ、現在の借金を返済することです。

現在のカードローンよりも金利が低いカードローンに借り換えることで、返済負担の軽減が図れます。

借金の借り換えを行った後は、新しく契約したカードローンの返済をすることになります。

そのため、現在のカードローンより金利が低いカードローンに借り換えを行うと、返済負担を軽減することが可能です。

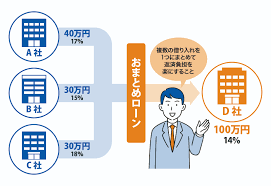

借金の借り換えとおまとめローンの違い

借金の借り換えとよく似たサービスに「おまとめローン」があります。

借金の借り換えとおまとめローンには、下記のような違いがあります。

- 借金の借り換え:高金利のローンから低金利のローンに借り換える

- おまとめローン:複数社の借金を一社にまとめる

いずれも、返済負担を軽減できるメリットが期待できますが、借入先の数に違いがあると言えるでしょう。

借金の主な借り換え先

借金の借り換え先は、おもに下記の2つです。

- 消費者金融のカードローン・借り換え専用ローン

- 銀行のカードローン

消費者金融のカードローン・借り換え専用ローン

消費者金融とは、主に個人向け融資を行っている貸金業者です。

消費者金融のカードローンは、銀行と比べると手続きのスピードが速いメリットがありますが、金利が高く設定されている点が特徴です。

消費者金融は保証会社が付かないことから、貸し倒れのリスクに備えるためにも高めの金利が設定されています。

銀行カードローン・フリーローン

銀行のカードローンは金融機関が提供しているサービスで、消費者金融よりも低い金利で利用できるメリットがあります。

審査時間はかかりますが、できるだけ返済負担を抑えたい場合は銀行カードローンの利用を検討すると良いでしょう。

借金の借り換えでおすすめのカードローン

それでは、借金の借り換えでおすすめのカードローンを紹介していきます。

安心して利用できるカードローンを厳選したので、参考にしてみてください。

アイフルのかりかえMAX

出典:アイフルのかりかえMAX

アイフルのかりかえMAXは、アイフルを初めて利用する人を対象としています。

アイフルのかりかえMAXでは、現在の金利をヒアリングしたうえで審査を行い、現在よりも低い金利を提示してくれる点が特徴です。

上限金利は17.5%となっているため、他社の消費者金融から借り換えることで返済負担を軽減できるでしょう。

| 金利(年率) | 3.0%~17.5% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 当日借り入れ | 可能 |

プロミスのおまとめローン

出典:プロミスのおまとめローン

プロミスには「借り換えローン」がありますが、おまとめローンを利用して借金の借り換えができます。

プロミスでは、審査の際に現在抱えている借金よりも低い金利で契約してくれます。

プロミスは審査の早さに定評があり、手続きを素早く進めてくれる点が魅力です。

| 金利(年率) | 6.3%~17.8% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 当日借り入れ | 可能 |

アコムの借り換え専用ローン

アコムの借り換え専用ローンは、返済の最長期間が12年3ヵ月(最大146回)と長い特徴があります。

返済負担が長ければ月々の返済負担を減らせるため、月々のやりくりを見直したい人におすすめです。

| 金利(実質年率) | 7.7%~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 当日借り入れ | 可能 |

三菱UFJ銀行バンクイック

三菱UFJ銀行のカードローン「バンクイック」は、1.4%~14.6%とカードローンの中でも低い部類に入ります。

メガバンクが運営しているため安心感が大きく、銀行カードローンならではの低金利を実現しています。

申し込みはWebで完結し、土日でも申し込みが可能です。

イーネット銀行をはじめとした提携コンビニATMの利用手数料が0円で、利便性も優れています。

| 金利(実質年率) | 1.4%~14.6% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 当日借り入れ | 不可 |

みずほ銀行カードローン

出典:みずほ銀行カードローン

みずほ銀行カードローンも、メガバンク系のカードローンとして低金利のカードローンサービスを提供しています。

PC・スマホで24時間申し込みが可能で、返済額は月々2,000円から設定できます。

みずほ銀行で住宅ローンを契約している場合は金利が年1.5%~13.5%に優遇される点も魅力です。

| 金利(実質年率) | 2.0%~14.0% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 当日借り入れ | 不可 |

auじぶん銀行カードローン

auじぶん銀行のカードローンは、金利の下限が1.48%と低く魅力があります。

さらに、au IDを持っている場合は金利を優遇してもらえるため、auIDを持っている人と好相性のカードローンです。

毎月の返済額は1,000円からとなっており、月々の返済負担を抑えたい方におすすめです。

| コース | 金利(年率) | 利用限度額 |

|---|---|---|

| 通常コース | 1.48%~17.5% | 10万円~800万円 |

| カードローンau限定割(誰でもコース) | 1.38%~17.4% | 10万円~800万円 |

| カードローンau限定割(借り換えコース) | 0.98%~12.5% | 100万円~800万円 |

横浜銀行カードローン

出典:横浜銀行カードローン

横浜銀行のカードローンは、最大1,000万円までの借入に対応しています。。

横浜銀行カードローンは借入金利が年1.5%~14.6%と低く、借り換えの審査に通過できれば返済負担を大きく軽減できるでしょう。

住まいか勤務地が以下のいずれかに該当する人でなければ利用できませんが、該当する人は利用を検討する価値があります。

- 東京都全域

- 神奈川県全域

- 群馬県の前橋市、高崎市、桐生市

| 金利 | 年1.5%~14.6%(変動金利) |

|---|---|

| 利用限度額 | 10万円~1,000万円(10万円単位) |

| 最短当日借り入れ | 可 |

楽天銀行スーパーローン

出典:楽天銀行スーパーローン

ネット銀行の楽天銀行スーパーローンは、金利が年1.9%~14.5%です。

楽天会員ランクに応じて審査が優遇※される点が特徴で、入会時期によってはキャンペーンが行われている場合もありますので、申込前にはチェックしてみましょう。※一部例外あり

毎月の返済額は2,000円からと、月々の返済負担を軽減できる点も大きな魅力です。

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 当日借り入れ | 不可 |

| 担保・保証人 | 不要 |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

借金の借り換えを行ったときのシミュレーション

具体的に、借金の借り換えを行うとどのような効果が得られるのか、解説していきます。

例えば、借入元本が100万円・返済期間が10年のカードローンについて、金利18%から金利15%、金利10%に借り換えると下記のようになります。

- 金利18%:総返済額2,162,160 円

- 金利15%:総返済額1,935,960 円

- 金利10%:総返済額1,585,800 円

参考:知るぽると

このように、総返済額に10万円以上の差が出ることがわかります。

金利が低くなれば返済負担を軽減できるため、借金の借り換えを行うメリットは大きいでしょう。

借金を借り換えるメリット

借金を借り換えることで、さまざまなメリットが期待できます。

利息負担が軽減できるだけでなく、返済プランを組み直すことができるため、借金の返済で苦労している方は借金の借り換えを検討しましょう。

支払負担を軽減できる・総返済額が減る

借金の借り換えを行い、借入金利が低くなると支払負担を軽減できます。

また、総返済額が減るため、長い目で見れば得をすることになります。

利息の支払負担が軽くなり、家計の余裕が生まれれば繰り上げ返済をする余力が生まれる可能性もあるでしょう。

このように、借金の借り換えを行うことで総返済額を減らし、支払い負担を軽くできる点は大きなメリットです。

返済プランを組み直せる

借金の借り換えは新しく借金の契約をすることになるため、返済プランを組み直すことができます。

現在の借金の返済が苦しい場合でも、借金の借り換えをすることで、無理のない返済プランを組み直して生活を立て直すことが可能です。

- 金利

- 毎月の返済額

- 返済期間

上記の内容を組み直すことで、家計を立て直すきっかけをつかめます。

金利が低くなれば返済負担も減るため、現在借金を抱えており、返済に負担を感じている場合は借り換えを検討すると良いでしょう。

借金を借り換えるデメリット

借金の借り換えにはメリットがある一方で、デメリットも存在します。

実際に申し込む前に、借金を借り換えるデメリットについても確認しておきましょう。

審査に通過しないと借り換えできない

借金の借り換えは、新しく借金を申し込むことになるため、そもそも審査に通過しないと利用できません。

現在の借入状況をはじめ、申込者の信用情報がチェックされるため、借入額によっては審査に通過できない可能性もあります。

- 年収(借入希望額とのバランスなど)

- 勤務先(事業規模や安定性など)

- 職業・雇用形態・勤続年数

- 住んでいる家の種類(賃貸か持ち家か、など)

- 住宅ローンの有無と毎月の返済額

- 過去の返済履歴(延滞などの有無など)

- 他社からの借入件数・借入合計額

特に、銀行カードローンは消費者金融のカードローンよりも審査が厳しい傾向にあります。

と思っても、残念ながら希望している借り換えができない可能性がある点には留意しましょう。

借り換えで総返済額が増える可能性もある

一般的に、借金の借り換えは返済負担を軽くする目的で行われます。

しかし、新しく契約した借金の内容によっては、結果的に総返済額が増えてしまう可能性がある点には注意しましょう。

例えば、毎月の返済額を低く設定すると元本の減りが遅くなってしまい、最終的に負担する利息が借り換え前よりも増加するケースがあり得ます。

金利が低くなるからと言って安易に契約せず、きちんとシミュレーションすることが大切です。

総量規制に引っかかる可能性がある

総量規制に引っかかると、思ったように借り換えができない可能性があります。

総量規制とは、「年収の3分の1を超える貸付けが禁止」されている貸金業法のルールです。

総量規制を超えてしまう借入はできないため、借り換え申込時の年収と借入希望額次第では、希望通りの借り換えができない点には留意しましょう。

なお、総量規制の対象となるのは「消費者金融などの貸金業者」で、銀行などの金融機関からの借り入れは対象外です。

とはいえ、近年は金融機関も総量規制のルールを模倣して審査を行っているケースがあるため、いずれにしても希望通りの借り換えがかなわない可能性については留意しましょう。

他のローン審査に悪影響が出る可能性がある

借金の借り換えを行うことで、住宅ローンを始めとした他のローン審査に悪影響が出る可能性があります。

- 借り換え前後にかかわらず、カードローンの返済を遅延した

- 頻繁に借り換えを行っている

- 短期間に多くのカードローンに申し込んだ

- 借入額が多い

お金を貸す側から見て、

と判断されてしまうと、住宅ローンを始めとした各種ローンの審査に通過することはできません。

そのため、借金の借り換えを行う際には、きちんと返済計画を立てて信用情報に傷を付けないように気をつけましょう。

根本的な解決ではない

借金の借り換えは、返済負担を軽減できるメリットがあるものの、借金の根本的な解決法ではありません。

あくまでも返済負担を軽くするための手段に過ぎず、借金の借り換えを行った後も、計画的に返済する必要があります。

借金を返済するためには、

- 支出をきちんと管理する

- 計画的に返済する

- 余力があれば繰り上げ返済する

上記のような工夫や努力が必要となる点には十分留意しましょう。

借金の借り換え先を選ぶときのポイント

借金の借り換えを検討するにあたって、意識するべきポイントがいくつかあります。

実際に借り換えに申し込む前に、以下で紹介するポイントに注目してみてください。

審査通過率

借り換えローンでは新しく審査に通過する必要があるため、審査に通過できるか不安がある場合は審査通過率が高いカードローンを利用するのがおすすめです。

参考までに、消費者金融が公表している「借り換えも含めたすべての申込みに対する通過率」を見てみましょう。

| 消費者金融名 | 審査通過率 |

|---|---|

| アイフル | 34.1%(2022年3月期) |

| プロミス | 39.1%(2022年3月期) |

| アコム | 42.0%(2022年3月期) ※アコムマンスリーレポート |

審査通過率だけにフォーカスすると、アコムが最も利用しやすいといえそうです。

銀行カードローンでは審査通過率が公表されていませんが、消費者金融よりも審査が厳しいことを考えると、上記消費者金融よりも審査通過率は低いでしょう。

審査の過程では、

- 現在の借入残高

- 収入

- 勤続年数

- 信用情報

などをトータルで評価するため、審査通過率が高いからと言って必ず審査に通る保証はありません。

金利

借り換えローンを利用すれば、現在の借金の金利よりも低くなるケースが一般的です。

しかし、各会社のカードローンによって適用される金利が異なるため、きちんと比較検討することが大切です。

金利が1%違うだけで総返済額に数万円の差が出ることもあります。

借金の借り換えを検討している多くの方は

と考えているはずです。

そのため、複数のカードローンの金利を比較検討したうえで、低い金利で借り換えられるカードローンを選びましょう。

融資限度額

借り換えできるカードローンの融資限度額についても確認しておきましょう。

例えば、現在の借金が500万円ある場合、融資限度額が300万円のカードローンに全額を借り換えることはできません。

そのため、総量規制なども鑑みつつ、現在の借金額に対して利用できる借り換えカードローンを選ぶことも大切です。

なお、一般的に消費者金融系カードローンよりも、銀行系カードローンのほうが融資限度額は大きい傾向にあります。

とはいえ、返済能力が高く信用情報が良好な人でなければ高額の借り換えは利用できない可能性が高いです。

そのため、日ごろから滞納などを起こさないのはもちろん、信用情報を良好に保つことが重要といえるでしょう。

借金の返済が厳しいなら債務整理も要検討

借金の借り換えをすることで、返済負担の軽減や毎月の返済額を見直せるメリットがあります。

しかし、借り換えは根本的に借金問題を解決する方法ではないため、場合によっては借り換え後も返済に苦しむ可能性が否定できません。

借金の借り換えが難しく、また返済が苦しいと感じている場合は、債務整理も検討するべき手段です。

以下で、債務整理の種類や債務整理を行うメリットについて解説します。

任意整理:将来の利息をカットして返済負担を軽減する

任意整理とは、債務整理の中でも最もハードルが低い方法です。

司法書士や弁護士に依頼して、消費者金融や銀行などの債権者と直接交渉して、将来の利息をカットしてもらう方法です。

将来の利息をカットしてもらうことで、実質的に借金の返済額を減らすことができます。

また、返済を続けることで確実に元金を減らせることから、将来の利息をカットできるメリットは大きいです。

通常、3~5年かけて無理なく返済できるスケジュールを組み直せるため、借金の減額を図るための有力な手段といえるでしょう。

- 3~5年程度かけて完済できる安定した収入がある

- 完済まで返済を続ける意思があること

個人再生:借金を大幅に減額できる

個人再生とは、借金を5分の1~10分の1程度に減額できる可能性がある債務整理手続きです。

裁判所に申し立てを行い、裁定を受けることで借金を5分の1~10分の1程度に減らせるメリットがあります。

直接借金の減額が行えるため、債務整理と並んで借金問題を解決するための有力な手段となります。

個人再生後も、残った借金は3年~5年かけて返済することになりますが、返済の負担を大きく軽減できるでしょう。

裁判所を通じて行うため、最終的に手続きが終わるまでに1年以上かかるケースもある点には注意しましょう。

- 借金総額(住宅ローンを除く)が5,000万円以下

- 継続的・安定的な収入があり、返済能力がある

自己破産:借金が免除される

自己破産とは、借金を免除してもらうための手続きです。

裁判所を介して行い、裁判所から「免責」という決定を受ければ、借金の支払いを免除してもらうことができます。

借金が帳消しになることから、まさしく借金問題を根本から解決できる手段といえるでしょう。

ただし、借金を抱えているすべての人が利用できるわけではなく、以下の条件を満たしていないと自己破産をすることはできません。

- 返済能力がなく、借金の支払いができない

- 借金の支払い義務が免除できる性質のものである(税金や社会保険料、賠償金ではない)

- 免責不許可事由に該当しない(浪費やギャンブルの借金ではない)

債務整理をするメリット

債務整理を行うメリットは以下の通りです。

- 借金の返済負担を軽減できる

- 借金問題の根本的解決につながる

- 司法書士や弁護士に依頼すると、督促や請求がストップする

- 司法書士や弁護士に依頼すると、煩雑な手続きを代行してくれる

債務整理は「借金の返済で苦しんでいる人を救済する」ための制度なので、借金の返済で苦慮している方は利用を検討するといいでしょう。

借金の返済負担を軽減できれば、完済までのめどが立つため精神的にも安心できます。

また、司法書士や弁護士に依頼することで請求や督促がストップする点も大きなメリットです。

債務整理をしても、就職や結婚に影響が出ることもないため、安心してください。

債務整理をするデメリット

債務整理を行うと借金の返済負担を軽減できるメリットがありますが、デメリットも存在します。

- 信用情報に傷がつく

- 個人再生・自己破産の場合は官報に掲示される

- 自己破産の場合は一定期間、特定の職業に就けなくなる

債務整理をすると、信用情報機関に債務整理を行った旨の「事故情報」が登録されます。

俗に「ブラックリストに載る」ことになるため、信用情報に傷がついてしまう点には注意が必要です。

なお、ブラックリストに載っている期間は「5~10年」で、その間は以下のような不利益を被る点は知っておきましょう・

- クレジットカードが使えない

- 各種ローンが使えない

- 不動産の賃貸借契約ができない可能性がある

- 携帯電話の分割購入ができない可能性がある

借金の借り換えに関するよくある質問

最後に、借金の借り換えに関するよくある質問を紹介していきます。

借金の借り換えを検討している多くの方が感じている疑問をまとめたので、参考にしてください。

借金の借り換えって何?

借金の借り換えとは、新しい借金の申し込み・契約をすることです。

多くの消費者金融や銀行では「借り換え用」のカードローンを用意しており、現在の借入金利よりも低い金利で借り入れることができます。

新規で借金の申し込みをすることになるため、審査に通過しないと利用できません。

消費者金融カードローンと銀行カードローンは、どのような違いがある?

消費者金融カードローンと銀行カードローンの違いをまとめると、下記のようになります。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 金利 | 低め | 高め |

| 審査 | 厳しい | 比較的優しい |

| 審査スピード・融資までのスピード | 遅い | 早い |

借金の借り換えでおすすめのカードローンは?

借金の借り換えでおすすめのカードローンは、下記の通りです。

- アイフルのかりかえMAX

- プロミスのおまとめローン

- アコムの借り換え専用ローン

- 三菱UFJ銀行バンクイック

- みずほ銀行カードローン

- auじぶん銀行カードローン

- 横浜銀行カードローン

- 楽天銀行スーパーローン

借金を借り換えるメリットは?

借金を借り換えるメリットは、下記の通りです。

- 支払負担を軽減できる・総返済額が減る

- 返済プランを組み直せる

現在の借金の返済に苦労している方は、借り換えを検討すると良いでしょう。

借金を借り換えるデメリットは?

借金を借り換えるデメリットは、下記の通りです。

- 審査に通過しないと借り換えできない

- 借り換えで総返済額が増える可能性もある

- 総量規制に引っかかる可能性がある

- 他のローン審査に悪影響が出る可能性がある

- 根本的な解決ではない

メリットだけでなく、デメリットについてもきちんと確認しておきましょう。

借金の返済が苦しいときは、どうすればいい?

借金の借り換えを行っても借金が完済できる見込みがない場合は、債務整理を行うことも検討しましょう。

債務整理を行うことで、返済負担を直接的に減少させることができるため、借金問題の根本的解決を図れます。

借金に関する不安がある場合は、司法書士や弁護士に相談することをおすすめします。

借金の借り換えまとめ

借金の借り換えを行うことで、現在の金利よりも低い金利で借り直すことができ、総返済額の軽減が図れます。

また、返済計画を立て直すことができることから、家計収支を改善できるメリットもあります。

こちらの記事で紹介したカードローンは借り換え先としても人気があるため、有力な借り換え先候補となるでしょう。

借金の借り換えを検討している方は、ぜひ

- アイフルのかりかえMAX

- プロミスのおまとめローン

- アコムの借り換え専用ローン

- 三菱UFJ銀行バンクイック

- みずほ銀行カードローン

- auじぶん銀行カードローン

- 横浜銀行カードローン

- 楽天銀行スーパーローン

の利用を検討してみてください。

※プレミアム優待倶楽部PORTALでは、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。

| 金額別カードローン関連記事 | |||

|---|---|---|---|

| 3万円借りる |

10万円借りる |

30万円借りる |

300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||