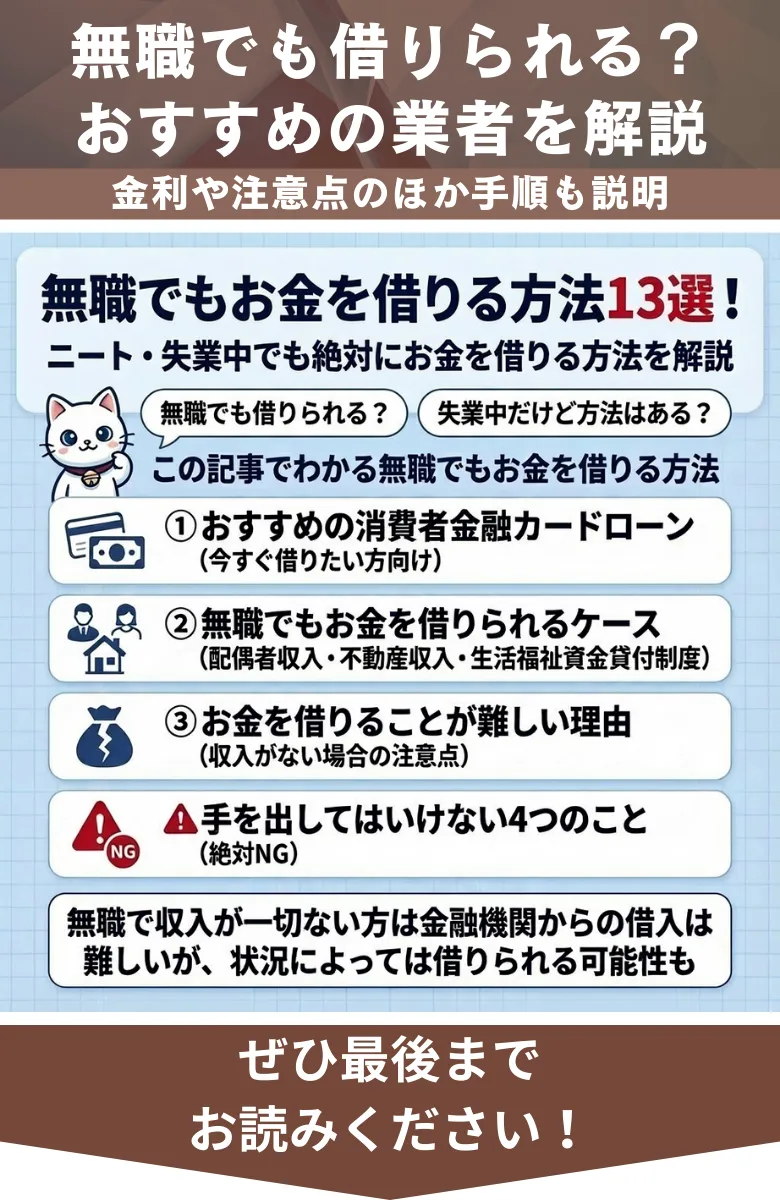

この記事では無職の方でもお金を借りる方法を解説します。

結論からお伝えすると、無職で収入が一切ない方は金融機関からお金を借りることはできません。

一方で、無職でも配偶者が安定した収入を得ている場合や、不動産やその他の方法で安定して一定の収入を得ている場合など、状況によっては借りられる可能性もあります。

また、失業により収入を失ったなどの場合は、給付金や生活福祉資金貸付制度などを利用して行政から融資を得ることは可能です。

このように、無職であってもケースによってお金を借りる方法はいくつかあります。

この記事では、無職の方でもお金を借りる様々な方法を解説します。

- 無職でも今すぐお金を借りたい方におすすめの消費者金融カードローン

- 無職でもお金を借りられるケース

- 無職の人がお金を借りることが難しい理由

- 無職でもお金を借りることはできる?

- 無職の人がお金を借りれないからといって手を出してはいけない4つのこと

- 無職でお金を借りる時によくある質問

- 審査が不安な人でも借りられる可能性があるのが「セントラル」

監修者

金子賢司さん

家計の相談・マネーセミナー講師

東証一部上場企業で10年間サラリーマンを務める中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。趣味はジャザサイズ。健康とお金、豊かなライフスタイルを実践・発信している。

<保有資格>CFP

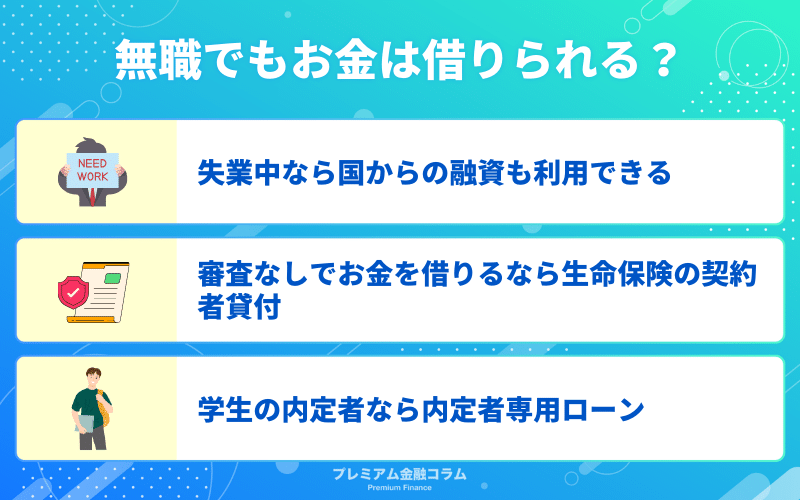

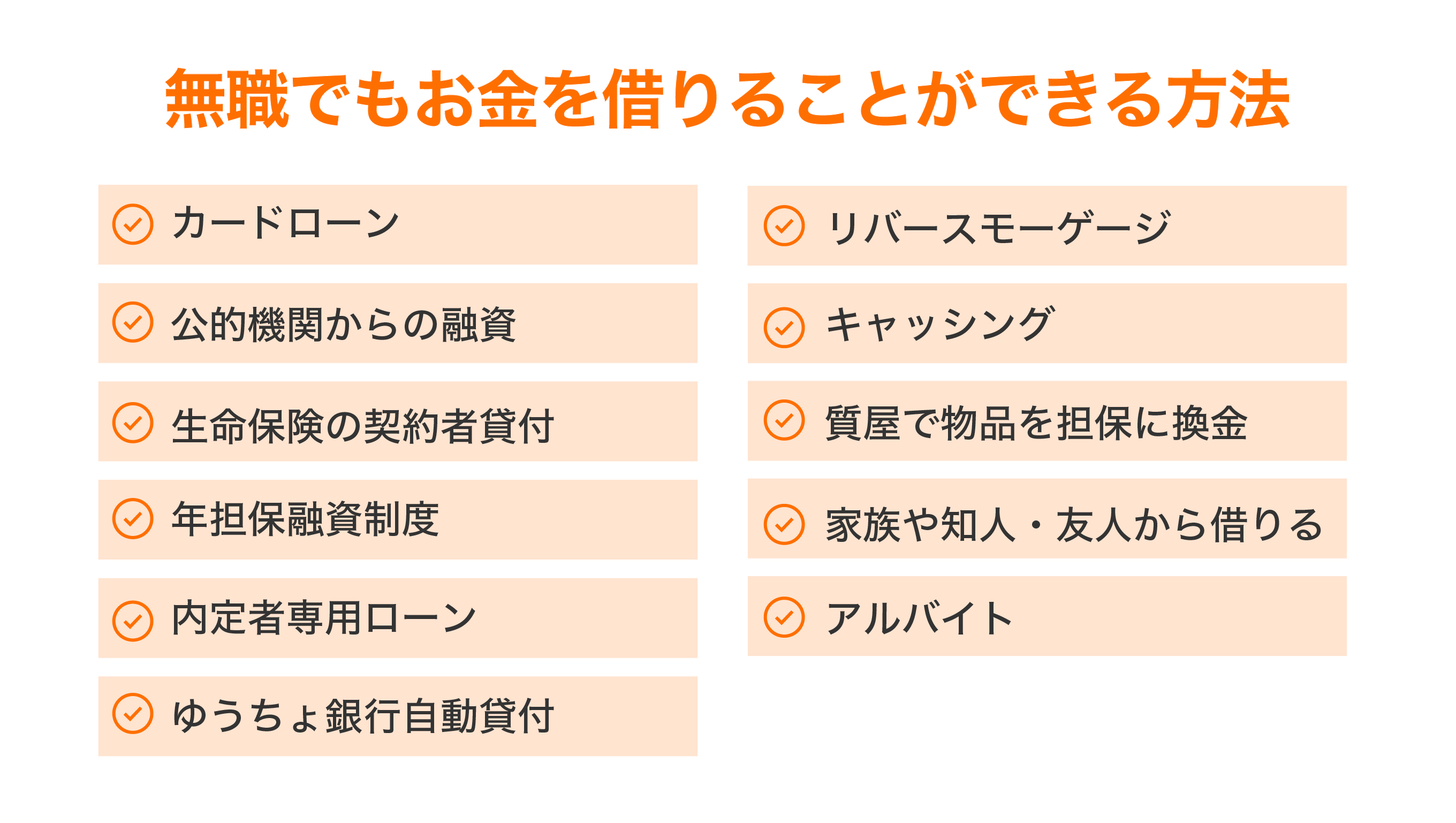

無職で収入がない場合のお金を借りる方法3選

結論だけ言うと、無職でも状況によってはお金は借りられます。

しかし、無職とはいってもさまざまなケースがあるため、自分の状況にあった借り方をしなければ、思うようにお金を手に入れることはできません。

しっかり自分に合ったお金の借り方を見極めていきましょう。

失業中なら国からの融資も利用できる

まず、失業などの状況で、無職になった方におすすめなお金を借りる方法1つ目は、政府などの公的機関から融資を受けることです。

失業者の方は、厚生労働省が提供している「生活福祉資金貸付制度」を利用しましょう。

「生活福祉資金貸付制度」は、低所得者の人を対象にしているため、無職でもお金を借りることができる可能性が高いです。

生活福祉資金貸付制度の、「総合支援資金」で借りることのできる金額や内容は以下の通りです。

| 一時生活再建費 | 住宅入居費 | 生活支援費 | |

|---|---|---|---|

| 貸付金額の限度 | ~60万円 | ~40万円 | 単身:~15万円/月 2人以上:~20万円/月 |

| 使用用途 | ・債務整理 ・公共料金の支払いなど |

・引っ越しの敷金・礼金など ・引っ越し業者代など |

・食費 ・雑費 ・交通費など |

- 既に就職が決定している者、病気等により一時的に生活費が不足する場合などについては、対象外

- 〔貸付期間〕原則3ヶ月とし、最大12月(延長は3ヶ月ごと3回)までとする。

- 〔償還期限〕10年以内

資料:自立相談支援事業の手引き – 厚生労働省

総合支援資金を借りたい場合には、最寄りの市役所で申し込む必要があります。

単身世帯でも、生活支援費として15万円/月もらうことができるので、頼れる人が近くにいないという場合にも生活をしていくことができます。

審査なしでお金を借りるなら生命保険の契約者貸付

解約返戻金付きの生命保険に加入している人におすすめな無職でもお金を借りる方法は、生命保険の契約者貸付を利用することです。

生命保険の契約者貸付は、自分がこれまで積み立ててきた保険の掛け金からお金を借りる仕組みなので、申し込む時に安定した収入があるかどうかは関係なく借りることができます。

当然のことではありますが、保険を長く契約していればいるほど、掛け金も多くなりますのでたくさん借りることができます。

大体掛け金の6~8割くらいを融資してもらうことができます。

その逆も同じで、最近保険に加入したばかりの人は、そこまで多額のお金を借りることはできないと思っておきましょう。

解約返戻金のある保険の種類の例としては、以下のようなものがあります。

- 終身死亡保険:保険対象者が亡くなった時や高度障害になった時に保険金を受け取れる

- 養老保険:資産形成をしながら万一の状況に備える保険

- 学資保険:教育資金を用意する保険

- 個人年金保険:将来のための資金を計画的

- 逓増定期保険:主に経営者向けの生命保険

学生の内定者なら内定者専用ローン

現在学生で、卒業後の内定先が決まっているようであれば、内定者専用ローンが利用できます。

内定者専用ローンは銀行やろうきんなどが学生向けに提供しているローンです。

現在収入がなくても、将来の返済能力を審査してくれるため、現在学生でアルバイトなどをしていなくても学生でお金を借りることができます。

- 対象地域の居住者または勤務予定者

- 満18歳~30歳未満

- 内定証明書を提出できる方

状況別の無職でも今すぐお金を借りる方法10選

ここでは、ケースごとにお金を借りられる方法を解説していきます。

失業前であれば消費者金融カードローン

失業前であれば、消費者金融のカードローンで借入するのがおすすめです。

無職になってしまうと収入がないため、カードローンは借入審査に落とされてしまうことが多くなります。

しかし、現在はまだ仕事をしているのであれば、カードローンでの借入は可能です。

アルバイトやパートで収入が少なくても、無職で収入がない状態よりは審査は通りやすくなります。

そのため、すでに仕事を辞めることが決まっている人などは、今のうちに消費者金融カードローンで借入しておくのがおすすめです。

主婦でお金を借りたいなら銀行カードローン

主婦でお金を借りたい人におすすめの方法は、銀行カードローンです。

通常貸付業者は債務者の年収の3分の1までの貸付しかできないため、収入のない主婦は借入することができません。

しかし、銀行カードローンの「配偶者貸付」という配偶者との収入を合算した収入額の3分の1までの借入ができるサービスを利用すれば、主婦でも借入ができるのです。

「配偶者貸付」の利用には配偶者の収入証明書が必要ですが、配偶者の同意は必要ないため、家族にバレることなく借入することもできるでしょう。

年金受給者なら年金担保融資

無職でも年金受給者であれば、年金担保融資を利用することができます。

年金担保融資制度とは、独立行政法人の福祉医療機構がおこなっている融資制度です。

金利は2.8%とかなり低めに設定されていますが、連帯保証人もしくは信用機関が必要なところがネックなポイントになります。

年金を担保お金を借りることができるのは、この福祉医療機構のみとなっていますので、民間の企業などでそのようなサービスを見つけても利用しないように気を付けましょう。

※年金を担保にした貸付制度は令和3年3月末で申し込み受付を終了しています。

生活保護受給者ならカードローンで借りられる可能性もある

無職でも生活保護受給者であれば、カードローンで借入できる可能性があります。

貸金業者は「返済の見込みがある程度の収入がある人」にのみ貸付をおこなうため、基本的には生活保護受給者は借入することができません。

しかし、生活保護受給者はカードローンを利用できないと法律で定められているわけではないため、「生活保護受給の事実は無申告」や「借入は50万円以下」などをすれば、審査に通ることはあります。

その際に利用すべき貸付業者は「消費者金融カードローン」です。

「銀行カードローン」は在籍確認や口座振替による返済を借入の条件、審査が厳しいなど、生活保護受給者にとってハードルが高いためおすすめしません。

また、高額借入をした場合は生活保護の支給ストップ・また少額であっても不正受給による罰則となる可能性もあるため、借入は慎重におこないましょう。

ゆうちょ銀行に預金があるなら自動貸付

ゆうちょ銀行に預金がある人におすすめの方法は、ゆうちょ銀行の貯金担保自動貸付の利用です。

ゆうちょ銀行の自動貸付には、 「貯金担保自動貸付け」と「財産形成貯金担保貸付」の2種類がありますが、現在申し込みできるのは貯金担保自動貸付けのみとなっています。

通常貯金の残高を超えて引き出しをおこなおうとしたときに自動で不足分が貸付されるため、審査なしで借入が可能です。

ゆうちょ銀行貯金担保自動貸付の詳細はこちら↓

| 貸付金利 | 担保定額貯金を担保とする場合:返済時の約定金利(%)+0.25% 担保定期貯金を担保とする場合:預入時の約定金利(%)+0.5% |

|---|---|

| 担保 | 担保定額貯金、担保定期貯金 |

| 審査 | なし |

| 貸付上限金額 | 預入金額の90%以内(総合口座1口座につき300万円まで) |

| 貸付期間 | 貸付から2年 |

| 貸付回数 | 制限なし |

| 返済方法 | 通常貯金に預入することで自動返済 |

出典:ゆうちょ銀行

不動産を持っているならリバースモーゲージ

不動産や土地を持っている無職の高齢者におすすめなお金の借り方は、リバースモーゲージを利用することです。

リバースモーゲージとは、自宅に住み続けながらその自宅を担保に現金を借入できる方法で、評価額の50%程度の借入をすることができます。

つまり、不動産の評価額が3,000万円だった場合の借入限度額はおよそ1,500万円ということです。

不動産の契約者が亡くなったときに元本を一括で返済するため、月々の支払いは利息のみで自宅に住み続けることができます。

対象は65歳以上となっており、相続は難しいけど自分の家に最後まで住み続けたいと考えている人にぴったりの方法です。

リバースモーゲージの進め方

そんなに借りて大丈夫…?と不安になってしまう人もいるかもしれませんが、仮に本人が死亡した場合、その不動産を売却して返済するので、親族などに迷惑をかけることもありません。

また、上記のように返済に関しては特に問題ないものの、不動産の価値を決めるに1ヶ月ほどかかってしまうので早めの手続きがおすすめです。

- 三井住友銀行

- 新生銀行

- みずほ銀行

- 東京スター銀行など

無職のクレジットカード所有者はキャッシング枠

無職の人におすすめのお金を借りる方法の一つに、クレジットカードのキャッシング枠の利用があります。

キャッシング枠は、クレジットカードのショッピング枠とは別に設定された枠内で現金を借入できる付帯サービスです。

クレジットカードの申し込み時や後付けでキャッシング枠を設定しておくと、手続きや審査なしですぐにお金を引き出すことができます。

利用可能額は人によって異なりますが、総量規制がかかるので、多くても年収の3分の1までです。

また、クレジットカードを職に就いていた時に作った人に関しては、カード会社に無職になったことを伝えなければキャッシング枠の利用ができないので注意しましょう。

加えて、無職になってからキャッシング枠の申請をしても通らない可能性が高いので、会社にいるうちにキャッシング枠を作っておくことをおすすめします。

売れる品物があるなら質屋

無職の人で家にブランド物や、換金できそうなものがある!という人におすすめなのが、質屋でものを担保に借入する方法です。

質屋では、持ち込んだ品物の金額を評価してもらい、その範囲内でお金を借りることができます。

持ち込んだ商品は保管され、返却期限内にお金と金利を返すことができれば、また自分の手元に品物が返ってきます。

ただ、お金を払えないと質流れと言ってそのまま商品の所有権が質屋に移るので、商品を返してもらうことはできません。

質屋では、持ち込んだ品物の数や商品にもよりますが、最短5分ほどでお金を借りることができます。

また、審査は一切なく、期限内に支払えない場合は商品が自分のものでなくなるだけなので、大きなリスクや取り立てなどはありません。

お金を返すモチベーションにもなるので、あえて質屋を選ぶのもおすすめです。

ニートなら家族や知人から借りる

ニートの方におすすめの無職でもお金を借りる方法は、家族や知人・友人から借りる、です。

とにかく頭を下げてお金を借りたい理由を説明すれば、貸してもらえる可能性はあります。

ニートになった経緯や状況にもよりますが、公的な機関に頼れない場合は家族や知人などから借りるしかありません。

しかし、家族や知人だからといって借入を繰り返したり、返済を先延ばしにしたりすると、人間関係の崩壊にも繋がります。

だからこそ「契約書を作る」「借入前に返済プランを作成する」など、確実に返済の意思を示すことが重要です。

ニートならアルバイトをする

ニートの方におすすめの無職でもお金を借りる方法2つ目は、ずばりアルバイトをする!です。

さまざまな事情で働くことが難しいという人にはあてはまりませんが、それ以外の人はアルバイトをすれば月々に安定した収入が入ってきます。

ニートが借り入れ審査に通りにくいのは安定した収入がないためであり、月に数万円でも収入を作ることで、審査の通りやすさはぐっと上がるでしょう。

今すぐお金を借りたい方におすすめの消費者金融カードローン

お金を借りたいときは、まず消費者金融系カードローンを試すのがおすすめです。

有名なカードローンは最短30分〜即日で現金を借り入れできるので、スピードを重視する方にとっては非常に優秀なシステムです。

ここでは今すぐお金が必要な人におすすめの消費者金融を3つ紹介していきます。

アコム【最短20分での借入が可能!】

- 最短3秒で簡易診断できる

- 最短20分※で即日融資が可能

- アコムの利用がはじめての方は最大30日間金利0円

アコムは、最短20分※での即日融資が可能な消費者金融です。

金利は2.4%~17.9%と平均的ですが、初回利用であれば最大30日間の無利息期間を使ったお得な借入ができます。

また、消費者金融としては高めの800万円まで借入が可能であるため、大きな額が必要な秘湯にもおすすめです。

| 金利(年率) | 2.4%~17.9% |

|---|---|

| 借入限度額 | 800万円 |

| 無利息期間 | 最大30日間 |

| 審査スピード | 最短20分※ |

| 融資スピード | 最短20分※ |

| 在籍確認 | 原則なし |

| 申し込み方法 | WEBサイト、アプリ、電話、来店、自動契約機 |

| WEB完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳以上 |

| 公式サイト | アコムの詳細はこちら |

※ お申込み時間や審査によりご希望に添えない場合がございます。

アコムでお金を借りた人の口コミ評判

アコムのサービスに関する良い口コミ 利用したのは数年前ですが、 また、お金に困ることがあれば 50代/男性 |

アコムの審査に関する良い口コミ 他社に借入があり、 30代/男性 |

アコムの審査基準に関する悪い口コミ 学生バイトじゃ借りれない。 「学生OK」とか「ブラックでも」とか 20代/男性 |

アコムのサービスに関する悪い口コミ とにかく電話対応が最悪! 30代/男性 |

※スマートフォンで閲覧の方はスクロールできます。

セントラル【柔軟な審査が好評】

- いますぐお金を借りたい

- 他のキャッシング会社の審査に落ちてしまった

- 高額(300万円以内)の借入をしたい

- 最短30分で審査完了

- 即日融資◎

- 申し込みから返済までWEBで完結

セントラルは、大手消費者金融や銀行のカードローンの審査に通らなかった人におすすめの消費者金融です。

セントラルでは現在の返済能力を重視して審査を行うため、過去に長期滞納や延滞したことがある人でも審査に通過できる可能性があります。

ローンカードがあればいつでもセブン銀行ATMで借入でき、返済もいつでもできます。

急にお金が必要になった時でも、便利に借りられるでしょう。

また、初めてなら最大30日間の金利0円サービスが適用となり、利息負担を抑えて借りることも可能です。

| 審査期間 | 最短30分 |

|---|---|

| 審査 | 9時〜21時 |

| 実質金利(年利) | 4.8%〜18.0% (初回30日間無料) |

| 担保・連帯保証人 | 不要 |

| 学生・大学生 | 可能 |

| 受付時間 | 24時間 |

| 申し込み方法 | WEBサイト |

レイク【最大365日間金利0円!】

- 最短15秒で審査完了

- 最短10分で融資が可能

- 最大365日間金利0円

レイクは、最短10分で融資が可能な消費者金融です。

金利は4.5%~18.0%と決して低いわけではありませんが、初回利用であれば最大365日間の無利息期間を使ってお得な借入ができます。

無利息期間は借入金額に応じて決定するため、詳しくはレイクの公式サイトを確認してください。

| 金利(年率) | 4.5%~18.0% |

|---|---|

| 借入限度額 | 500万円 |

| 無利息期間 | 50万円未満-60日間 50万円以上-365日間 |

| 審査スピード | 最短15秒 |

| 融資スピード | 最短10分 (21時までに手続き完了で即日融資可能) |

| 在籍確認 | 原則なし |

| 申し込み方法 | WEBサイト、電話、自動契約機 |

| WEB完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳~70歳 |

| 公式サイト | レイクの詳細はこちら |

出典:レイク

レイクでお金を借りた人の口コミ評判

レイクのサービスに関する良い口コミ いろんな出来事が重なって 40代/女性 |

レイクの融資スピードに関する良い口コミ どうしても今すぐお金が必要で、 20代/男性 |

レイクのサービスに関する悪い口コミ 仮審査の結果が届いてすぐに電話が来たので出ると、 40代/女性 |

レイクの審査に関する悪い口コミ 昔はレイクは審査が甘いイメージがありましたが、 60代/男性 |

※スマートフォンで閲覧の方はスクロールできます。

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

無職の人がお金を借りることが難しい理由

無職の人は、そもそもなぜお金を借りることに対して難易度が高いのでしょうか?

簡単に言ってしまうと、「社会的信用」がないからですが、お金を借りる時には具体的な法律なども絡んできます。

ここでは、無職の人がお金を借りることが難しい理由についてお伝えしていきます。

安定した収入がないとみなされるから

無職の人がお金を借りることが難しい理由1つ目は、安定した収入がないとみなされるからです。

この記事の中でも何度か触れてきましたが、お金を貸す側として一番心配なポイントが「貸し倒れ」してしまうことです。

カードローンや融資などでは、お金を借りた側は少額ずつ毎月返済していくのが一般的ですが、それは安定した収入がないと難しいですよね。

そのため、お金を貸しても返ってこないのでは?と思われてしまい、借りることができない場合が多いです。

逆にアルバイトやパートなど、少額でも毎月安定してお金が手元に入ってくれば、比較的容易にお金を借りることができます。

「総量規制」の法律に引っかかってしまう可能性が高いから

無職の人がお金を借りることが難しい理由2つ目は、「総量規制」の法律に引っかかってしまう可能性が高いからです。

総量規制とは、貸金業者から借りられるお金の額を規制する法律となっています。

貸金業者は、貸し出す人の年収の3分の1を超えてはいけないという決まりがあり、例えば年収450万円の人であれば、150万円までしか借りられない決まりなのです。

これは、借り手側の多重債務を避けるために設定されています。

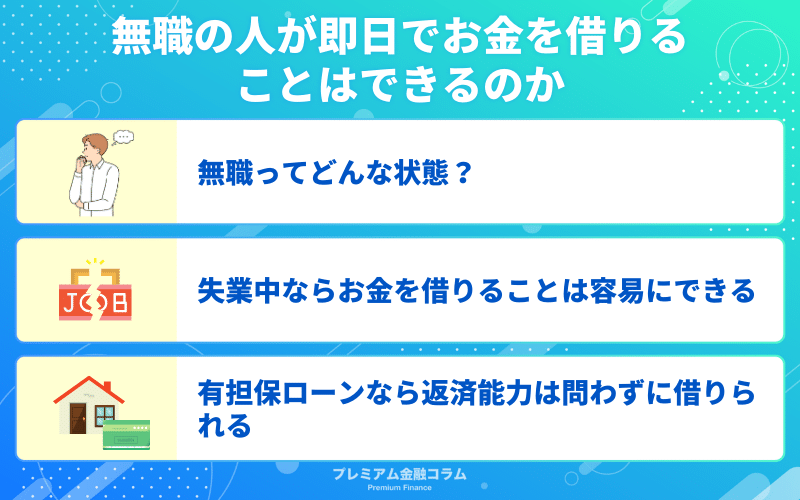

無職がお金を借りるために押さえておくべき3つのポイント

無職でもお金を借りることができるかということについて、結論から言うと、無職でもお金を借りることは可能です。

色々な事情で無職になった人や無職でなければならない人など、人によってさまざまな事情があるので、一切お金を借りられないということはありません。

しかし、無職の人がお金を借りるのは条件があることが多いです。

この条件について、後ほど詳しく説明していきます。

無職ってどんな状態?

そもそも、一口に無職と言っても、どのような状態かを具体的にすぐに答えられる人はあまりいないのではないでしょうか。

まず、無職の状態を簡単に言うと、定職についていない・仕事をしていない人のことを指します。

ただ、お金を借りる時には、安定した収入を以下のような人を無職とみなす場合が多いです。

- ニートの人

- 学生

- 失業中の人

- 年金を受け取って生活している人

- 生活保護を受けて生活している人

- 主婦(夫)

主婦(夫)や学生については、パートやアルバイトをしている人に関しては、安定した収入があるとみなされるため、審査などに通りやすい傾向があります。

失業中ならお金を借りることは比較的かんたん

無職の中でも、やむを得ない事情で失業してしまった場合には、比較的容易にお金を借りることができます。

会社在籍時に雇用保険に加入していた方に限られますが、失業手当をもらうことが可能です。

失業手当の額は一律ではないので、以下の表を参考に自分がどのくらいもらえそうかを参考にしてみてくださいね。

【失業手当がもらえる期間】

会社事由での退職

| ~30歳 | 30歳~35歳 | 35歳~45歳 | 45歳~60歳 | 60歳~65歳 | |

|---|---|---|---|---|---|

| 1年未満 | 90日 | 90日 | 90日 | 90日 | 90日 |

| 1年~5年 | 90日 | 120日 | 150日 | 180日 | 150日 |

| 5年~10年 | 120日 | 180日 | 180日 | 240日 | 180日 |

| 10年~20年 | 180日 | 210日 | 240日 | 270日 | 210日 |

| 20年以上 | – | 240日 | 270日 | 330日 | 240日 |

自分都合の退職

| ~10年 | 10年~20年 | 20年~ | |

|---|---|---|---|

| ~65歳 | 90日 | 120日 | 150日 |

【失業手当の金額】

失業手当の金額は、人によって異なりますが、計算方式は以下の方法なので、あてはめて計算してみると大体求めることができます。

基本手当日額は、失業手当の1日の給付額のことを指し、賃金日額とは失業した人の1日の賃金のことです。

それぞれ、上限・下限が決まっており、まったくもらえないということはありませんので安心してください。

有担保ローンなら返済能力は問わずに借りられる

カードローンには、無担保ローンと有担保ローンの2種類があります。

- 無担保ローン:何も担保がなくても利用できるローン「銀行」「信販・クレジット」「消費者金融」系など

- 有担保ローン:モノや人などを担保にすると利用できるローン「住宅」「不動産」など

無担保ローンは、担保がない代わりに、金利が高めに設定されていることが多いです。

また、早く借りられる代わりに返済期間が短いのも特徴の1つです。

有担保ローンは、担保があるため借入額を大きく設定しやすく金利も低く抑えられるのが特徴。

ただし、お金を借りることができるまでに時間がかかることがネックではあります。

無職の人でも使える有担保ローンには、以下のようなものがあります。

- 生命保険契約者貸付

- 年金担保融資制度

- ゆうちょ銀行の自動貸付

- リバースモーゲージ

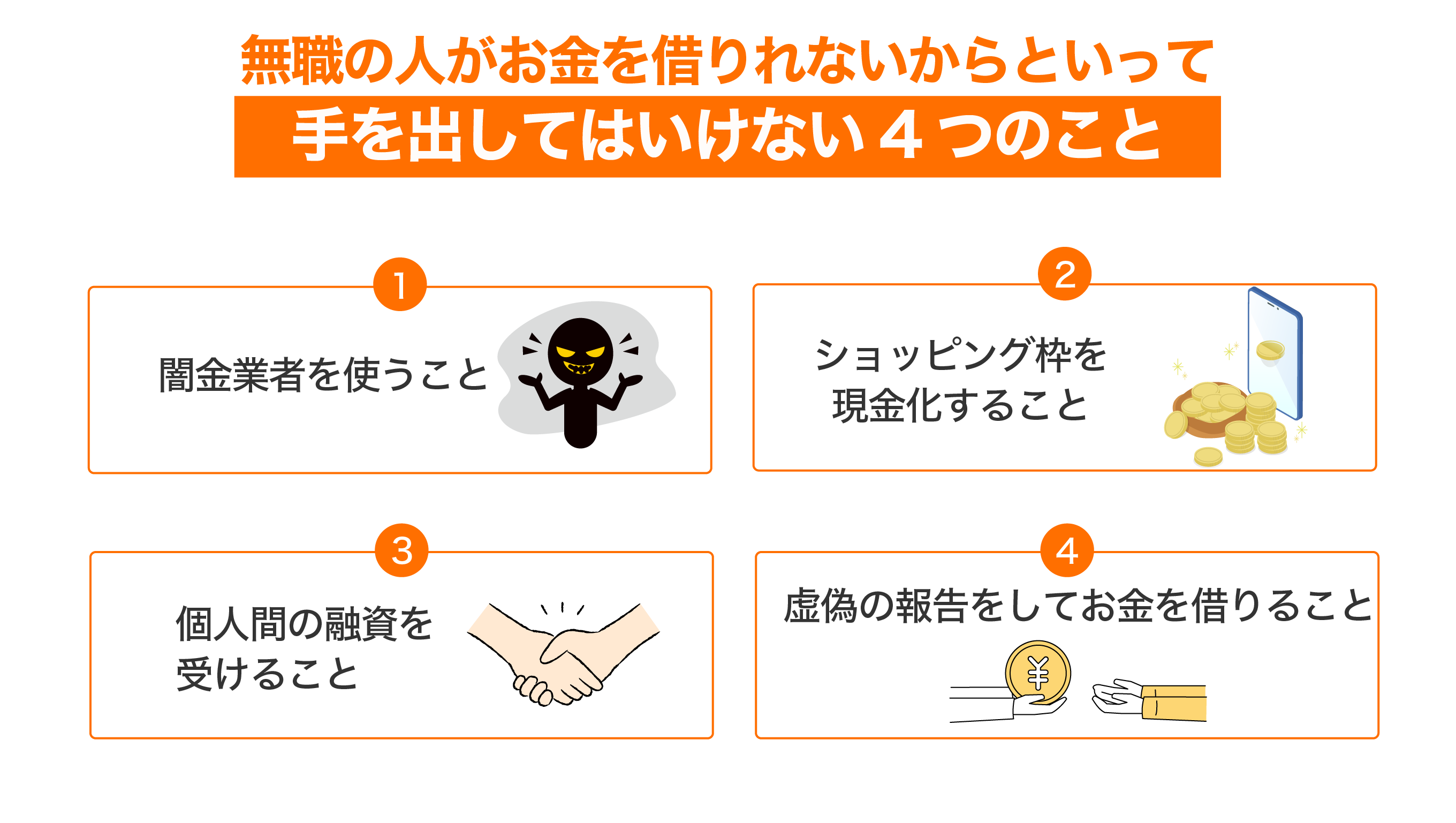

無職の人がお金を借りれない時のNG行動

上記で紹介した方法でも、お金が借りられない…となった場合、人は甘い話に乗ってしまいがちです。

しかし、一歩間違えるとその後の人生を棒に振ることになる可能性もあります。

ここでは無職の人がお金を借りられないからと言って手を出してはいけない4つのことについて紹介していきますので、しっかりチェックして手を出さないように気を付けてください。

闇金業者を使うこと

無職の人が絶対に手を出してはいけないお金の借り方1つ目は、闇金業者を利用することです。

闇金では「審査なしでお金を借りられる」「ブラックリストに載っていても借りられる」などのキャッチコピーで客を集めようとしてきます。

しかし、世の中そんなに甘いことはなく、きちんとした金融機関であれば審査なしでお金を借りられることはないと考えて大丈夫です。

きちんとした消費者金融とは、「金融庁に登録されている正規の業者」のことを指し、これらの消費者金融は貸金業法などに基づいて営業しています。

しかし、闇金業者を使ってしまうと利息もありえないほど高く設定されてしまいますし、契約時と返却時で言っていることが違うなどは日常茶飯事です。

また、安全を装った店名やサイトで募集をしている『ソフト闇金』にも注意しましょう。

一見安全そうな雰囲気に見えることが多いですが、金利を見ると闇金と変わりません。

返済の催促や利息の取り立てなども普通にあるので、闇金には絶対に手を出さないようにしましょう。

ショッピング枠を現金化すること

無職の人が絶対に手を出してはいけないお金の借り方2つ目は、ショッピング枠を現金化することです。

クレジットカードにはキャッシング枠とショッピング枠があり、通常ショッピング枠はカードでの買い物をするために使う枠のことです。

ショッピング枠を現金化することは違法ではありませんが、クレジットカードを作るときの規約で禁止事項とされている場合がほとんどです。

ショッピング枠の現金化がクレジットカード会社にばれた場合は、もちろん借りていたお金をすぐに返さなくてはなりませんし、最悪退会処分などを受ける可能性も。

ショッピング枠の現金化をお願いする時に、業者にも手数料を払わなくてはならないため、結果的に多くのお金を失うことになります。

バレたときのリスクを考えると、絶対に手を出すべきではありません。

個人間の融資を受けること

無職の人が絶対に手を出してはいけないお金の借り方3つ目は、個人間の融資を受けることです。

個人間の融資はSNSや掲示板で行われることが多く、相手の素性が分からないままお金を借りるということになります。

人からお金を借りることが悪いわけではありませんが、顔も素性も知らない人からお金を借りるということは、裏で闇金や違法業者が関わっている可能性も大いに考えられます。

個人情報なども渡す必要もあるので、最悪の場合、個人情報を売られてしまうこともありえます。

リスクが大きいかつ多岐にわたるため、個人間融資を受けるのもやめましょう。

虚偽の報告をしてお金を借り入れること

無職の人が絶対に手を出してはいけないお金の借り方4つ目は、虚偽の報告をしてお金を借り入れることです。

お金を借りる時には、借りた人に返済能力があるのかをはかるために、年収などを申告することがあります。

特に、50万円以上のお金を借り入れる時には収入証明書を提出する必要があるので、虚偽の申告をしているとすぐにバレてしまいます。

また、収入証明書を提出する必要がなかったとしても、カードローンの会社はすぐに調べることができてしまうので、虚偽の報告をしてお金を借りることは絶対にやめましょう。

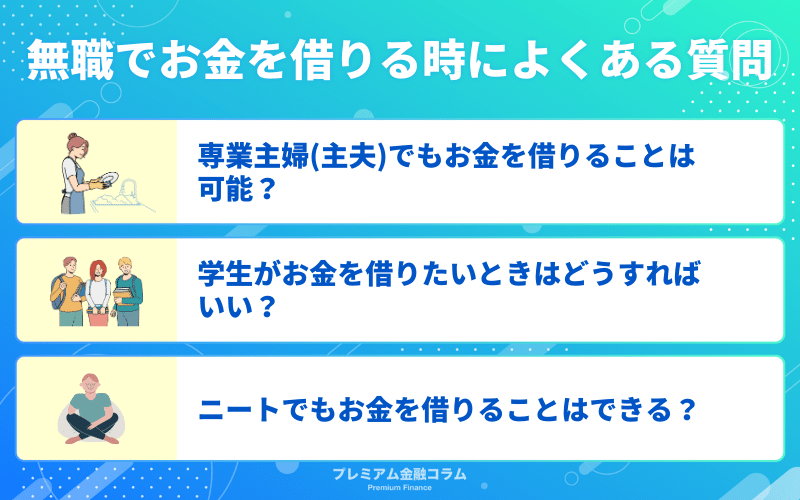

無職でお金を借りる時によくある質問

最後に、無職でお金を借りる時によくある質問について回答していきます。

無職と言えば無職だけれど、厳密にいうと無職ではない立場の人たちがお金を借りたいときはどうすればいいのかというのが主に疑問になるかと思いますので、そちらに答えていきます。

専業主婦(主夫)でもお金を借りることは可能?

専業主婦(主夫)でもお金を借りることは可能です。

おすすめなのが、カードローンの「配偶者貸付制度」を利用することです。

配偶者の年収にもよりますが、大体50万円くらいまでであれば借りることが可能です。

カードローンは一般的に、借りる本人の返済能力を見て審査をしていますが、専業主婦の方がお金を借りたい場合には、配偶者の収入で審査できることがあります。

しかし、配偶者の同意が必要な場合もありますので、申し込みをする前に確認しておいたほうが良いでしょう。

学生がお金を借りたいときはどうすればいい?

学生がお金を借りたい場合には、「学生ローン」もしくは「就職内定者ローン」を利用しましょう。

また、20歳以上であれば消費者金融の利用も可能です。

学生ローンでは、18歳・19歳でもお金を借りることができるところもありますが、借りられる額はあまり大きくなく、かつ返済期限を守れないと遅延損害金などが発生します。

また、就職がもう決まっている学生に向けて、ろうきんなどが就職内定者ローンなどを準備しているため、そちらを利用するのも良いでしょう。

これらは年利も低めに設定されているため、比較的借りやすく、返しやすいと言えます。

- 東海ろうきん「みらいず」

- 武蔵野銀行「ROOKIE」

- 新潟ろうきん

- 静岡ろうきん

- きらぼし銀行

- 長野ろうきんなど

ニートでもお金を借りることはできる?

結論から言うと、ニートでもお金を借りることはできます。

無職でもお金を借りる方法の章でも紹介したように、ニートであれば

- 質屋でものを担保にお金を借りる

- 家族や友人・知人にお金を借りる

- 生命保険に入っていれば生命保険の契約者貸付を利用する

- アルバイトをして少しでも安定した収入を得る

などの方法でお金を借りることができます。

しかし、無職のなかでもニートは、社会的信用度はかなり低いほうなので、何の担保もなしで新規でお金を借りることは難しいと思ったほうがいいです。

お金を借りるには、とにかく返済能力があるということを示さなければいけません。

無職でもお金を借りることは可能!

今回の記事では、無職でもお金を借りることは可能なのかどうかと、無職の人がお金を借りるなら、どの方法がおすすめなのかを主に解説してきました。

また、お金を借りられない場合に手を出してはいけないことに加え、無職でも最短即日・安全にお金を借りることができるカードローンについても紹介しました。

カードローン以外の金利の低い方法でお金を借りられそうな人は、まずはそちらから検討してみるのがおすすめです。

しかし、どうしても緊急でお金が必要という時には、即日で融資してもらえるカードローンがおすすめです。

特におすすめなのは、セントラルです。審査が不安な方でも借りられる場合もあるため、一度申し込みをおすすめします。

※プレミアム優待倶楽部PORTALでは、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運営しております。

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||