このような疑問をお持ちの方も多いのではないでしょうか。

おまとめローンとは、複数のローンを一つにまとめる商品です。

おまとめローンを利用すれば、従前の借入金利よりも金利が低くなり、返済負担を軽減できるメリットが期待できます。

600万円以上の借り入れも可能なおまとめローンも存在するため、600万円以上の借金がある場合でも、利用できる可能性は大いにあります。

こちらの記事では、600万円以上のおまとめローンの借り入れを成功させるための方法や、おすすめのおまとめローンなどを紹介していきます。

自分にとって最適なおまとめローンを探している方に役立つ内容となっているので、ぜひ最後までご覧ください。

- おまとめローンで600万円借りられるカードローン

- おまとめローンを利用するメリット

- おまとめローンの審査に通過するポイント

- おまとめローンの審査に落ちてしまう原因

- 大手消費者金融ではアイフルが600万円以上のおまとめローンに対応できる可能性アリ

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

| 属性別カードローン関連記事 | |

|---|---|

専業主婦 専業主婦 |

無職・ニート 無職・ニート |

学生 学生 |

ブラックリスト ブラックリスト |

| 目的別カードローン関連記事 | |

|---|---|

| おすすめのカードローン | 審査が甘いカードローン |

| 在籍確認なし | 即日融資 |

| 土日OK | 銀行カードローン |

| 金利が安い | ブラックでも借りられる |

| おすすめの消費者金融 | おまとめローン |

| 借り換えローン | ブライダルローン |

| デンタルローン | 住宅ローン |

- ファイナンシャルプランナー 鳥谷 威さん

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

おまとめローンで600万以上成功するための方法

おまとめローンで、600万円以上借りることは可能です。

現在、複数のローンを抱えている方は、おまとめローンを活用して返済を一本化することを検討しましょう。

また、おまとめローンの申し込みにあたっては、

- 年収

- 返済状況

- 信用力

など、さまざまな要素が審査されます。

カードローン会社側に

と思ってもらえれば、おまとめローンの審査に通過できる可能性は高いです。</

おまとめローンで600万円借りられるカードローン

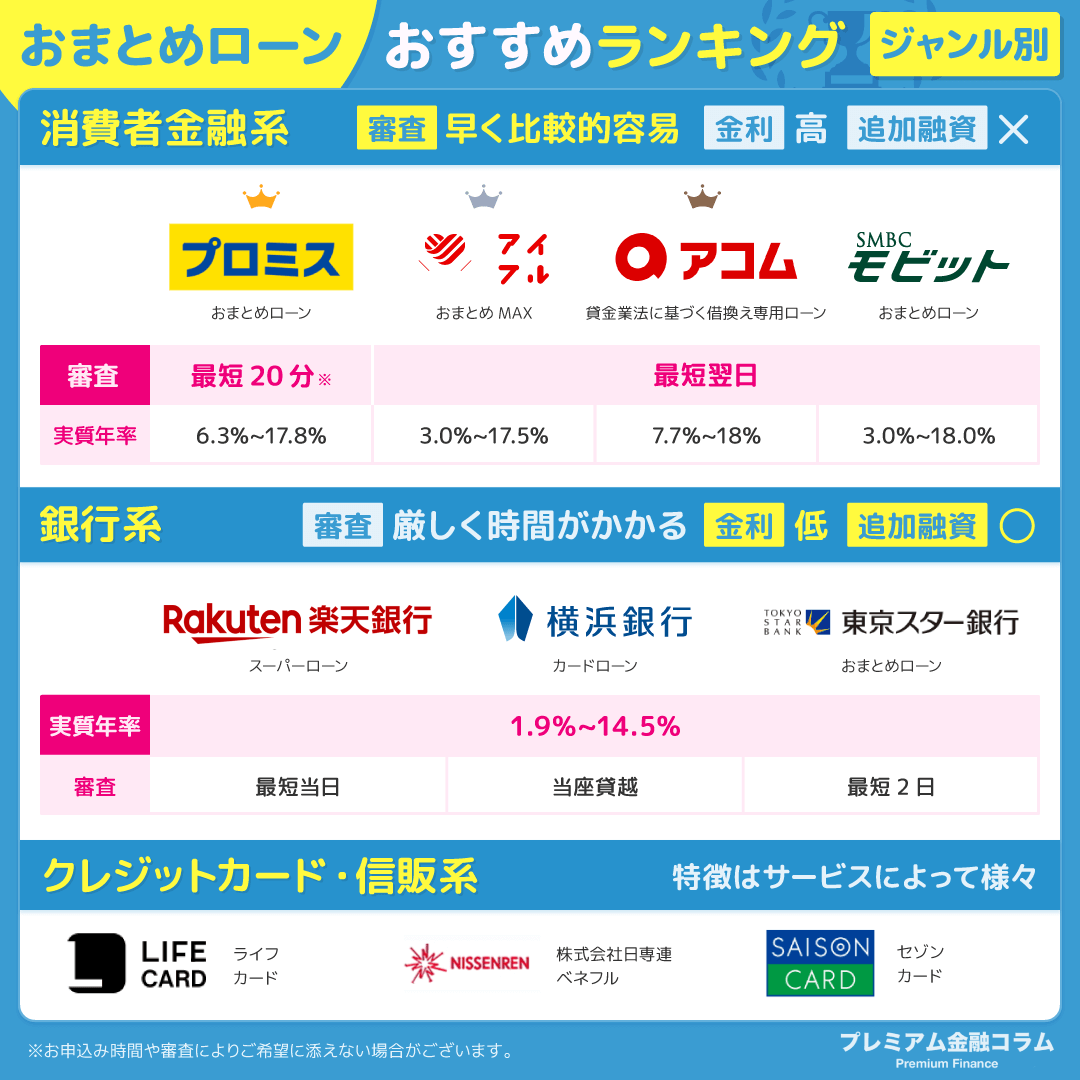

おまとめローンは、消費者金融や銀行などで取り扱っています。

以下で、おまとめローンで600万円以上の融資を受けられる可能性があるカードローンを紹介していきます。

アイフル

出典:アイフル

アイフルでは、「おまとめMAX」というおまとめローンの商品を用意しています。

最大融資額は800万円で、最長10年間に渡って借りることが可能です。

おまとめできる金融商品は非常に幅広く、

- 他社の消費者金融

- 銀行カードローン

- フリーローン

上記のように、さまざまな金融商品の借金をまとめることができます。

また、最短20分融資に対応しているスピード感も大きな魅力で、利用しやすい魅力もあります。

| 利用限度額 | 800万円 |

|---|---|

| 金利 | 3.0%~17.5% |

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

東京スター銀行おまとめローン

出典:東京スター銀行

東京スター銀行は、銀行系カードローンのなかでも早くおまとめローンのサービスを開始したことでも有名です。

最大融資額は1000万円までと、幅広いニーズに対応している点が魅力です。

適用される金利は9.8%~14.6%となっており、消費者金融よりも低い水準となっています。

東京スター銀行のおまとめローンを利用すれば、金利負担が大きく軽減できるでしょう。

| 利用限度額 | 1000万円 |

|---|---|

| 金利 | 9.8%~14.6% |

首都圏キャッシング

出典:首都圏キャッシング

首都圏キャッシングは、融資実績を豊富に持つ中小消費者金融です。

- 東京都

- 千葉県

- 埼玉県

- 神奈川県

上記のエリアに住んでいる方に対して、おまとめローンを提供しています。

融資上限額は800万円までとなっており、申し込みから融資までWebで完結する利便性の高さも魅力です。

| 利用限度額 | 800万円 |

|---|---|

| 金利 | 年7.3%~15.0% |

おまとめローンを利用するメリット

おまとめローンを利用することで、総支払額を減らせるなどのメリットが期待できます。

以下で、おまとめローンを利用するメリットについて解説します。

総返済額を減らせる

おまとめローンを利用すると、総返済額を減らせる可能性があります。

現在の借り入れよりも金利が低いおまとめローンへまとめることで、支払利息・返済金額の負担を軽減できるためです。

ただし、消費者金融や金融機関側としても、おまとめローンを希望している人は

という意向を持っている点は把握しています。

つまり、金利が低くないと利用者を増やせないため、適用金利については確認してくれるケースがほとんどです。

申し込み前に、きちんと担当者と相談して、利用するべきか決めましょう。

総量規制の対象外

おまとめローンは総量規制の対象外で、年収を超える金額でも利用できるケースがあります。

しかし、おまとめローンは総量規制の適用外となっているため、年収の1/3を超える融資を受けることも可能です。

もちろん、審査に通過しないとそもそも利用できませんが、多くの金額を借りられる点はおまとめローンのメリットといえるでしょう。

返済の手間を軽減できる

おまとめローンを利用すれば、返済日や返済方法を1カ所にまとめることができます。

複数の会社から借り入れがあり、それぞれ返済日や返済額が異なる場合、返済にあたって手間が発生します。

しかし、おまとめローンを利用すれば返済の手間と、返済の管理負担を軽減できるでしょう。

所定の返済日に支払いが遅れてしまうと、利息とは別に遅延損害金を支払う必要があります。

遅延損害金のような余計なコスト負担を防げる点も、おまとめローンを利用するメリットです。

信用情報の整理ができる

おまとめローンを利用することで、信用情報を整理することが可能です。

複数の消費者金融や金融機関から借り入れをしていると「多重債務者」という形で信用情報機関に登録されています。

しかし、おまとめローンを活用して1カ所にまとめることで、多重債務者の状況ではなくなります。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

おまとめローンを利用するデメリット

おまとめローンには多くのメリットがありますが、注意するべきデメリットも存在します。

以下で、おまとめローンのデメリットについて解説していきます。

新たな借り入れができない

多くのおまとめローンでは、追加の借り入れができません。

おまとめローンは「複数の借り入れをまとめる」ことを主眼に置いているサービスなので、追加の借り入れは対応していないケースがほとんどです。

そのため、おまとめローン契約後に

となっても、対応できない点には注意しましょう。

総支払額が多くなる可能性がある

おまとめローンを利用すれば、適用金利が下がり総支払額を軽減できます。

しかし、毎月の返済額を低く設定しすぎると、元本がなかなか減らず結果的に総支払額がおまとめ前よりも増える可能性もあります。

と安直に考えるのではなく、きちんと毎月の返済額を加味したうえでシミュレーションすることが大切です。

総支払額が増えるとおまとめローンを利用するメリットが薄れてしまうため、気を付けましょう。

審査が厳しい

おまとめローンは、複数の借り入れをまとめるローンを新規で契約することになるため、審査が行われます。

おまとめローンの審査は、そもそも「審査時点での借入れが多い」というハンデを抱えているため、一般的なカードローンよりも審査が厳しい傾向にあります。

そのため、おまとめローンを利用しようと思っても、審査に通過できるだけの信用力や返済能力が求められる点は知っておきましょう。

おまとめローンの審査に通過するポイント

各消費者金融や銀行はカードローンの審査基準を公表しているわけではありません。

そのため、おまとめローンの審査に通るための、絶対的な基準は不明です。

しかし、おまとめローンの審査で重視されるのは

- 安定した収入

- 返済能力の有無

- 勤続年数

- 信用力

です。

一定の収入や勤続年数があれば、おまとめローンの審査に通過する可能性を高められるでしょう。

安定した収入がある

おまとめローンでは、複数の借金をまとめることになるため、融資額も大きくなりがちです。

そのため、安定収入がないと審査に通過するのは難しいでしょう。

おまとめローンの返済は長期間に渡るケースが一般的なので、安定した収入がないと

と判断されてしまうでしょう。

返済能力がある

おまとめローンの利用にあたって、返済能力があることも欠かせません。

返済能力をチェックする要素として、

- 雇用形態

- 勤務先企業の規模

- 勤続年数

- 年収

などが挙げられます。

と評価されれば審査に通過しやすい一方で、非正規雇用の人や年収が低い人だと、審査に通りにくくなります。

消費者金融や銀行側としては返済能力を必ずチェックするため、できるだけ収入を増やすことも欠かせません。

勤続年数が長い

勤続年数が長い方が、おまとめローンの審査で有利になります。

勤続年数が長ければ長いほど、

と判断されるため、審査に通過する可能性が高くなるでしょう。

そのため、もし複数の職場で働いている場合は、勤続年数が長い方の情報を記載して申し込むと好印象を与えられます。

勤続年数が短いと

と思われる可能性があるため、注意しましょう。

申し込み内容を正確に申告する

おまとめローンに申し込むときには、勤務先や年収などの情報を打ち込むことになります。

申込内容を正確に申告しないと、審査に通過する可能性が低くなってしまうため、注意しましょう。

おまとめローンの審査は申し込み内容に記載されている情報をもとに行われるため、故意かどうかに関係なく、誤りがあると信頼をえることができません。

情報に誤りがあるだけで

と評価され、審査落ちの原因となってしまうため注意しましょう。

特に、借入金額はついつい低く申告してしまうことがありますが、消費者金融や金融機関は信用情報機関に照会すれば申込者の借り入れ状況は簡単にチェックできます。

そのため、申し込みの情報は必ず誤りがないように申告しましょう。

申し込みは短期間に行わない

おまとめローンに短期間で申し込みがあると、

という印象を持たれてしまいます。

当然、そのような印象を持たれてしまうと審査に通過するのは難しくなります。

実際に、おまとめローンで審査落ちして間もない内に別のおまとめローンへ申し込む人がいますが、できる限り慎みましょう。

おまとめローンに申し込みした記録は、すべて個人信用情報機関に登録されます。

収入証明書の提出と在籍確認に応じる

おまとめローンでは、申し込みにあたって収入証明書の提出を求められるケースがほとんどです。

収入証明書は返済能力をチェックするための大切な書類なので、求められたら速やかに準備しましょう。

また、職場への在籍確認が行われたときも、きちんと対応することが大切です。

電話に出られなかったときは速やかに折り返しの連絡を行い、誠意を持って対応することを意識してください。

信用情報が良好

おまとめローンの審査の過程では、信用情報も重視されます。

信用情報に問題なく、良好であれば

と判断されるため、審査に通りやすくなります。

もし、他社のカードローンで返済遅延や延滞などを起こすと、ブラック入りして信用力を損ねてしまいます。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

おまとめローンの審査に落ちしてしまう原因

おまとめローンに申し込みをしても、審査に通らずに困っている方も多いのではないでしょうか。

おまとめローンで審査落ちしてしまうのには、必ず原因があります。

以下で、おまとめローンの審査に落ちてしまったときに考えられる原因について解説していきます。

他社カードローンで延滞・滞納歴がある

他社のカードローンで延滞や滞納している歴がある場合、おまとめローンでの審査に通過するのは難しいです。

延滞や滞納歴があると、

と判断されるためです。

おまとめローンは借入額が大きくなるため、延滞や滞納をすることなく返済してきている人でなければ利用できません。

信用情報機関への問い合わせを行った結果、延滞や滞納などの金融事故を起こしていることが判明したら、残念ながらおまとめローンの審査には通過できないでしょう。

複数社のカードローン審査に落ちている

おまとめローンの審査では、他社のローン商品の申し込み状況もチェックされます。

審査の過程で、複数社のカードローン審査に落ちていることが判明すると、

と判断され、審査に通過できません。

短期間で、複数回おまとめローンへ申し込みをしている状況が続くと、審査に通過する可能性は低くなります。

おまとめローンの審査で落ちたときの対処法

おまとめローンの審査に落ちてしまったときは、別の手段で解決法を探る必要があります。

おまとめローン以外にも、お金を工面する方法はいくつかあるため、その時々に応じて再最適な方法で対処しましょう。

以下で、おまとめローンの審査で落ちたときの対処法について解説していきます。

借入件数と借入金額を減らす

借入件数と借入金額を減らすことで、自分の信用力を高めることができます。

借入件数が複数ある場合はできるだけ減らし、また借入金額に関しても極力減らすようにしましょう。

おまとめローンの審査に通過するためには、信用力を高めることが欠かせません。

少しでも借入件数と借入金額を減らすことで返済能力のアピールにつながるため、できる限り借入金額を減らすことが大切です。

おまとめローンの審査に落ちてしまった原因を分析し、改善したうえで申し込みを行えば、審査に通過する可能性が生まれます。

自分の信用力を客観的に分析し、できる限りの工夫を施してみてください。

信用情報を確認する

自分の信用情報は、信用情報機関に紹介すれば確認できます。

身に覚えがないのに審査に落ち続ける場合は、信用情報を確認しましょう。

なお、国内の主な信用情報機関は下記の3社です。

- CIC

- JICC

- KSC

上記の信用情報機関に対して、1,000円程度の手数料を払えば、自分の信用情報を照会できます。

自分の信用情報を把握できれば、

という原因がわかる可能性があります。

信用情報に大きな問題がなければ、年収年数の短さが原因で審査落ちしている可能性が考えられるでしょう。

不動産担保ローン・生命保険の契約者貸付なども検討する

おまとめローンの審査に落ちてしまった場合は、不動産担保ローンなどの別のローン商品でお金を借りることも検討しましょう。

自分名義の不動産を持っている場合は、不動産担保ローンを活用すればまとまったお金を借りることができます。

不動産担保ローンでは、保有している不動産の価値が審査で重要視されるため、価値のある不動産を持っている場合は活用できる可能性があります。

また、貯蓄性のある生命保険に加入している場合は、契約者貸付制度を利用すればお金を借りることが可能です。

契約者貸付では、解約払戻金が担保となるため、審査を経ることなくお金を借りることができます。

おまとめローンで600万円を借りるためのよくある質問

最後に、おまとめローンで600万円を借りるためのよくある質問を紹介していきます。

おまとめローンの利用を検討している方は、参考にしてみてください。

- おまとめローンとは何ですか?

- おまとめローンのメリットは?

- おまとめローンのデメリットは?

- おまとめローンと借り換えの違いは何ですか?

- おまとめローンを利用すると、今のカードローンはすべて解約することになりますか?

- おまとめローンで、600万円の借り入れを成功できるおすすめカードローンは?

- おまとめローンは総量規制の対象外?

- おまとめローンで600万円の借り入れを成功させるためのポイントは?

- おまとめローンの審査に通りやすいカードローンはありますか?

おまとめローンとは何ですか?

おまとめローンとは、複数の会社から借り入れている借金を一本化できるローン商品です。

複数のローン状況を管理し、計画的に返済するのは手間がかかります。

しかし、おまとめローンを活用すれば、他社分のローンをすべて精算して1カ所のローンにまとめることができます。

おまとめローンのメリットは?

おまとめローンの多くは、現在の借り入れよりも低金利で借りることができます。

そのため、支払い総額を抑えられるメリットが期待できるでしょう。

また、ローンを新しく契約することになるため、契約内容によっては毎月の返済額が軽減できます。

返済計画が立てやすくなるため、現在の返済が苦しい場合、おまとめローンを活用するメリットは大きいです。

おまとめローンのデメリットは?

おまとめローンは、申込時にあらた めて審査が行われ、基本的に追加の借入ができません。

また、毎月の返済額を少なく設定すると支払利息が増えるため、最終的に総支払金額が増える可能性があります。

信用力がないと利用できないこと、計画的に返済しないと総支払額が増えてしまう点は留意しましょう。

おまとめローンと借り換えの違いは何ですか?

おまとめローンと借り換えローンは、混同されがちです。

- おまとめローン:複数社の借り入れを1社にまとめる

- 借り換えローン:借入先を変更する

いずれも、返済負担を軽減できる効果が期待できます。

おまとめローンを利用すると、今のカードローンはすべて解約することになりますか?

すべて解約となります。

おまとめローンを利用すると、現在のローンはすべて完済をしなければなりません。

金融機関によっては、完済証明書や解約証明書の提出を求められることもあるため、きちんと確認しておきましょう。

おまとめローンで、600万円の借り入れを成功できるおすすめカードローンは?

600万円以上のおまとめローンを利用したい場合は、下記のカードローンの利用を検討しましょう。

- アイフル

- 東京スター銀行おまとめローン

- 首都圏キャッシング

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

おまとめローンは総量規制の対象外?

おまとめローンは、総量規制の対象外です。

そのため、年収の1/3以上の借り入れも可能です。

おまとめローンでお金を借りた場合、ほとんどの消費者金融や銀行では他社カードローンの解約を求められ、おまとめローン返済中に新たな借り入れはできません。

おまとめローンで600万円の借り入れを成功させるためのポイントは?

おまとめローンで600万円の借り入れを成功させるためには、下記のポイントを意識しましょう。

- 安定した収入がある

- 返済能力がある

- 勤続年数が長い

- 申し込み内容を正確に申告する

- 申し込みは短期間に行わない

- 収入証明書の提出と在籍確認に応じる

- 信用情報が良好

おまとめローンの審査に通りやすいカードローンはありますか?

各消費者金融や金融機関は、カードローンの審査基準を公表していません。

しかし、一般的に銀行系カードローンよりも、消費者金融系カードローンの方が審査基準が緩いと言われています。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

まとめ:おまとめローンで600万円の借り入れを成功させることは可能

おまとめローンで600万円以上の借り入れを成功させることは可能です。

- 安定した収入がある

- 返済能力がある

- 勤続年数が長い

- 申し込み内容を正確に申告する

- 申し込みは短期間に行わない

- 収入証明書の提出と在籍確認に応じる

- 信用情報が良好

上記のポイントを意識すれば、おまとめローンを利用できる可能性が高まります。

おまとめローンで600万円以上の借り入れを成功させたい場合は、こちらの記事で紹介したカードローンの利用を検討してみてください。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

| 金額別カードローン関連記事 | |||

|---|---|---|---|

| 3万円借りる |

10万円借りる |

30万円借りる |

300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

| 属性別カードローン関連記事 | |

|---|---|

| 専業主婦 |

無職・ニート |

| 学生 |

ブラックリスト |

| 目的別カードローン関連記事 | |

|---|---|

| おすすめのカードローン | 審査が甘いカードローン |

| 在籍確認なし | 即日融資 |

| 土日OK | 銀行カードローン |

| 金利が安い | ブラックでも借りられる |

| おすすめの消費者金融 | おまとめローン |

| 借り換えローン | ブライダルローン |

| デンタルローン | 住宅ローン |