新型ウイルスコロナの影響もあり、今後のことが心配な方も多いでしょう。

また老後の心配を持っている人も多いはずです。

そこでこの記事ではお金を貯める方法10種類をご紹介します。

そのほかお金を貯めるためのコツをご紹介してきますので、ぜひ参考にしてください。

ファイナンシャルプランナー(CFP®)國弘泰治さん

ファイナンシャルプランナー(CFP®)國弘泰治さん

それにより毎月の収支を把握することで目標に向けて毎月どのくらい貯金に回せるのかが把握ができます。

- ファイナンシャルプランナー

國弘泰治さん

1985年12月生まれ。香川大学大学院修了後、大手流通企業に入社するも3か月で退社し、実家である酒屋の販売部門で店長となる。3年ほど勤め、投資用不動産販売企業で営業として入社し、新規のアポイントで1番となる。その後1年半で退職し、フリーターをしながらFP資格(AFP)を取得し、2017年にFPオフィスALIVEを開業し、2021年にMBA・FPオフィスALIVEと改め現在に至る。

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を貯める必要とは?

お金を貯める必要はさまざまな理由があります。

しかし最も大きな理由は将来に備えるといったことでしょう。

例えば新型ウイルスコロナの影響で多くの人が職を失い、収入が減っています。

このようなことは決して予測ができることではありません。

このように予測もしない出来事がおこっても対処できるように、貯金をしていく必要があるのです。

このほかには老後が心配といった方も多いでしょう。

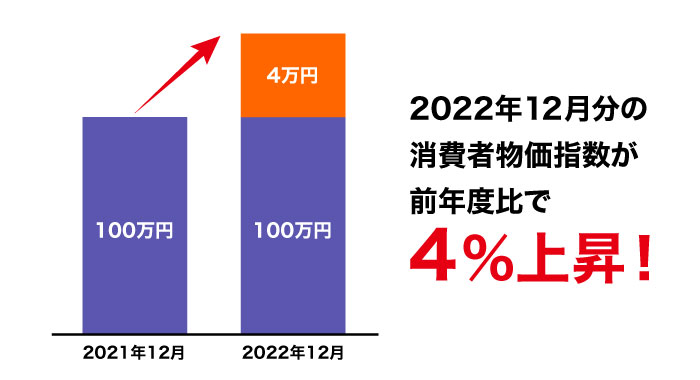

実際に、物価の変動を図る消費者物価指数は2022年12月分で4%も上昇しています

これから10年後、20年後に年金制度がどうなっているかもわかりません。

こんな状況でもしっかり貯金をしていれば安心なのです。

また目標に向かって貯金することもあります。

お金を貯め、借金を避けるためには、将来の計画を立てなければなりません。

そのため、将来の収入を計画できるようにしておく必要があります。

最初のステップは、自分が何をしたいかを明確にすることです。

例えば、ビジネスを始めたいのであれば、それはそれで良い手だと思います。

しかし、家を買いたい、あるいは借りたいというのであれば、予算に応じた計画が必要になります。

今すぐできる!お金を貯める方法10選

それではお金を貯める方法を10種類ご紹介していきます。

簡単にすぐできることから、じっくりとした勉強が必要なことまであります。

しかしすべて主婦でもやっている人が多く、特殊な技能が必要なわけではありません。

- 不用品を売る

- 積み立てNISAの活用

- クレジットカードを利用する

- ポイントを貯める

- 株やFX

- 投資関連

- アフィリエイト

- ネットショップ

- Webライター

- 先取り貯金

不用品を売る

もし自宅に不用なものがあれば、それらを売る方法があります。

例えば1年着ていないブランドの服や、しなくなってしまった趣味のものなどありませんか。

また価値のないものと思っているものでも、他の人にとっては探しているものもあります。

もし価値があるかわからない場合は、ヤフーオークションや楽天市場などで確認するとよいでしょう。

意外と高額がついているケースもあります。

フリーマーケットアプリやオークションサイトで不要なものを売る。

売るものや状態によって利益は異なりますが、うまく売れれば高値で売れることも珍しくありません。

eBayのように、不要品をすぐに売ることができるサイトもあれば、売る前にデポジットが必要なサイトもあります。

デポジットは通常、商品が売れたら返金されるので、売れなかった場合に返品する手間が省けます。

積み立てNISAの活用

つみたてNISAは、積立投資に利用できる少額投資非課税制度です。

通常、投資による利益(配当金、分配金、譲渡益)には20.315%の税金がかかりますが、つみたてNISAでは、配当金や譲渡益を非課税で受け取ることができます。

NISAの中でも特に人気があるのが、「日本投信」(JIT)です。

このNISAに入れたお金は、会員であり続ける限り投資することができ、またいつでも引き出すことができます。

年間の最低投資額(年間4万円)を満たしていれば、市場が下落した場合でも、いつでも引き出すことができます。

また、JIT口座は教育資金の提供にも利用できます。

大学進学のためにいつもお金を貯めているという人も、JITで拠出できるので心配はありません。

2018年1月に販売を開始し、これまでに約568,000口座が開設されており、そのうち85%以上が20代~30代の方です。

月間平均拠出額の最高額は420万円でした。

一番の特徴は、最低でも20年間は運用してもらい、将来的にはいつでもお金を引き出すことができることです。

クレジットカードを利用する

クレジットカード決済の醍醐味は、なんといってもポイントが使えること。

現金と同じように支払いに使ったり、電子マネーにチャージしたり、商品と交換したりすることができます。

ほとんどの場合、現金での支払い、口座への振り込み、請求書の支払いなどではポイントは貯まりません。

固定費の支払いをクレジットカード払いにしようと思っている方は、クレジットカード払いが可能であれば、クレジットカード払いに変更することで、ポイントを貯めることができるようになります。

またポイントがたまるのはクレジットカードだけではありません。

キャッシュレス決済をご利用の場合は、お支払いの履歴がアプリに記録されますので、経費の管理がしやすくなります。

また、クレジットカードやデビットカードを利用した場合は、支払い履歴が口座に記録されます。デビットカードを使うと、利用するたびに銀行口座から自動的に支払い金額が引き落とされるので、便利です。

ただし、デビットカードを利用するにはクレジットカードが必要であり、唯一の支払い手段として利用すると問題が生じる可能性があります。

デビットカードの場合は、利用するたびに銀行口座から自動的に引き落とされ、支払い金額も口座から引き落とされるので便利です

ポイントを貯める

ある店舗で貯めたポイントを他の場所(サービス)で利用することで、ポイントの循環が活発になり、経済圏が形成されること。

例えば、オンラインショッピングで貯めたポイントをコンビニエンスストアでの支払いに利用することが多いです。

例えばdポイント、Tポイント、Rポイント(楽天ポイント)などがそうです。

ドコモの携帯を持っている人は毎月dポイントがたまるのですが、このたまったポイントをマクドナルドで使うなどさまざまな方法があります。

このように同じポイントでもさまざまな店舗で使えることが多いです。

人によってはポイントを基準に店を決める場合もあります。

例えば同じTポイントを使える店を使っている方がポイントは必然的にためやすくなります。

スーパーはヨーカドーのnanaco、コンビニはファミリーマートのTポイントなどとばらばらにするとポイントがたまりづらくなります。

もちろんこれはあくまでポイント基準なので立地条件やどこが安いかなどいろいろな要素があるので、それぞれの含めて考えるとよいでしょう。

株やFX

お金を貯めるというと、まず株やFXを思い浮かべる人が多いのではないでしょうか。

いずれもしっかりと勉強しないといけないうえに、資金が必要になります。

しかり両方できる人であれば、お金を貯めるチャンスが大きくなります。

それは特徴といて株やFXは決してギャンブルではないということです。

大暴落などのある程度運はありますが、現在の経済状況や世界情勢をしっかり勉強できる人であれば、ある程度予想はできます。

また売るタイミングや買うタイミングを覚えたり、証券会社を使うことによりリスクを減らすことができます。特に経済状況や社会の動きに強い人におすすめの方法です。

投資関連

投資とは、利益を期待して自分のお金を投資することで、資産を増やすことです。

今の世の中は低金利のため、銀行にお金を預けてもほとんど貯金額は増えませんが、投資の場合は銀行よりも高い利回りでお金を増やすことができます。

投資におけるリターンには2種類あります。”インカムゲイン “と “キャピタルゲイン “です。

インカムゲインが主に株式市場で実現されるのに対し、キャピタルゲインは株式市場の同じセクターでも異なるセクターでも、株式市場で大きな利益を生み出すことができます。

キャピタルゲインの代表的なものは、配当金とキャピタルゲインです。

配当金とキャピタルゲインは、あなたの投資がインフレ率よりも高い収益率を上げたときに実現します。

言い換えれば、あなたの投資は、インフレ率よりも高いキャピタルゲインを生み出すはずです。株式や債券の収益率は、インフレ率とみなされます。

また不動産投資においても、キャピタルゲインとインカムゲインが発生します。

購入した金額よりも高く売却した場合はキャピタルゲイン、また部屋を貸し出して家賃収入を得ることをインカムゲインといいます。

投資家は、物件を購入する際に、税制上の優遇措置を受けることもできます。

場合によっては、物件よりも投資家に発生する税制上のメリットの方が大きいこともあります。

固定資産税に関しても、控除を利用して軽減することができます。

このような控除は、納税者が自分の税金を減らす唯一の方法であるかもしれません。

アフィリエイト

アフィリエイトプログラムとは、あなたのウェブサイトを通じて購入された商品に対して、アフィリエイト報酬を受け取ることができるオンライン広告プログラムのことです。

また、自分のウェブサイトでアフィリエイトプログラムを運営することでも収入を得ることができます。

多くのブロガーやマーケッターは独自のアフィリエイトプログラムを持っており、そのプログラムを通じて商品やサービスを販売することで収入を得ています。

ネットショップ

オンラインストアを運営するもう一つの利点は、比較的自分の好きなように時間を使えることです。

会社勤めのように、同じ場所に何時間も座っていなければならないわけではありません。

そのため、育児や家事で忙しいお母さんでも、時間を賢く使えばネットショップの運営を成功させることができます。

アクセサリーや雑貨、インテリアなど、女性に人気の商品を扱う個性的なお店を運営することも夢ではありません。

ネットショップであれば、わずかな投資で商品を売ることができるので、たくさんのお金を稼ぐことができます。

経験豊富な起業家であれば、自分の商品の一部をオンラインで販売するだけで、多くの収入を得ることができます。

また、販売できる商品の数も多いので、たくさんのお金を稼ぐことができます。

また、販売だけでなく、コミッションでもお金を稼ぐことができます。

オンラインストアを運営する最大のメリットは、わずかな投資で商品を販売できるため、多くのお金を稼ぐことができることです

Webライター

ウェブライティングは、ウェブデザインや開発、ビジネスマネジメントを学ぶのにも最適な方法です。

ウェブ技術の経験を積むことができ、他のウェブ専門家と一緒に仕事をすることもできます。

また、将来、より良い仕事に就くためにも役立つでしょう。

もしあなたがサラリーマンのウェブライターであれば、これらのスキルを活用することができます。

これらのスキルを使って、仕事の生産性を高めたり、ビジネスチャンスを開拓したりすることができます。次のようなメリットがあります。

Webライティングのスキルは、ビジネスオーナーや起業家としてのキャリアにも有益です。

先取り貯金

貯金 と聞くと、「残ったお金で何かをする」というイメージを持つ人が多いのではないでしょうか。

例えば、1ヶ月間お給料で生活して、残った分を貯金する、というようなことです。

実は、効率的にお金を貯めるためには、残ったお金を貯めるのではなく、あらかじめ一定額のお金を貯めておくことが大切だと言われています。

さらに、結婚するときなど、ある費用を賄うために資金を準備しておくこともできます。

毎月お金を貯めるためには、1ヶ月に使えるお金を知り、その金額内に収めることが大切です。

まず、先取り貯金の方法でお給料から貯金用のお金を除外し、住居費や通信費、光熱費などの固定費を差し引きます。

残ったお金を余剰資金と呼び、交際費などに充てることができます。

お金を貯めるには現状の生活を見直そう

お金を貯めるには上記のようにあらたなことをすることも大切ですが、現状の生活を見直すことも大切です。ま

ず家計簿をつけて収入や支出を把握し、毎月支払う必要のある例えば保険や携帯プランなどの見直しをすることも重要です。

- 家計簿をつける

- 住宅の見直し

- 携帯電話代金の見直し

- 保険の見直し

- 光熱費の見直し

- 節税をする

家計簿をつける

現状の生活を見直すために、まず家計簿をつけて収入、支出を把握することが重要です。

家族のお金の流れを把握するには、家計簿をつけるのも一つの方法です。家計簿をつけることで、家族の収入と支出が明らかになります。

家計簿をつけるには、ノートを使う、エクセルを使う、アプリを使うなど、いろいろな方法がありますが、自分が使いやすく、記録しやすいものを選びましょう。

自分にとってやりやすく、続けやすいものを選びましょう。

あまり細かく項目を分けてしまうと、やっていくうちに面倒になってしまう可能性が高いので、最初は大雑把でいいと思います。

家計簿をつけるだけで手間をかけすぎるようなことはしないでください。

住宅の見直し

次の大きな支出は、住宅ローンの支払いです。

住宅ローンの支払いは、家の全額を支払う義務がある場合に、毎月支払わなければならない金額です。

まずは住宅ローンを変更することで節約できる金額を決める努力が必要になります。

借金や住宅ローン、自動車購入時のローンなどがある方は、ローンの条件を見直して利息の負担を減らしてみましょう。

特に、住宅ローンを一度も見直したことがない人や、何年も見直しをしていない人は、新しい金融期間になって、ローンを組んだときよりも金利が下がっている可能性が高いです。

住宅ローンを変更するには、住宅ローン仲介業者に電話して、住宅ローンを減らす必要があることを説明し、月々の金額を減らしてもらう。

借りている金額を減らすための最善の方法を、住宅ローンブローカーが考えてくれます。

自分の財務状況や借金の額を把握していない人は意外と多いものです。

お金を貯めたいのであれば、ファイナンシャルプランを立てましょう。

経済的に責任を持ち、支出のリストを作れば、どれだけ支出を削減できるか驚くことはないでしょう。

もしあなたが経済的に責任を持ち、自分の支出をリストアップすれば、自分の支出からどれだけ多くのお金を削減できるか、驚くことはないでしょう。

退職するためにどれだけの貯蓄が必要なのか、あまり考えたことはないでしょう。

良いファイナンシャルプランがあれば、自分のニーズと退職までに必要な貯蓄額を意識することができます。

携帯電話代金の見直し

現在多くの人が携帯電話を使っていることでしょう。

そのため毎月の携帯電話料金の見直しは重要です。docomo、au、softbankといったキャリアを使っていることがほとんどだったのが、格安SIMの登場によりいろいろなチョイスができるようになりました。

格安SIMは圧倒的にキャリアより安かったので、場合によっては毎月数千円安くできる人も多かったのではないでしょうか。

しかし2020年に政府から各キャリアに料金を安くする通達がありました。

そこですべてのキャリアが競争をするように安いプランを発表しました。

衝撃だったのが、docomoのahamoでしょう。

毎月税込み2970円で、20GBまで使うことができて5分以内の通話無料がついてきます。

これまでこの価格はキャリアにはなく、格安SIMの中でも安い方のプランなのです。

また使い放題毎月4,928円(税込)のギガプランが誕生するなどキャリアでも安いプランが増えています。

ここではdocomoのプランの説明をしましたが、競争するようにauやsoftbankも安いプランを発表しています。

このほかにも携帯料金プランと電気料金のセット料金など、さまざまな割引プランがあり、自分にあったプランを選ぶことは重要です。

毎月のことなので年間で考えたら大きな差がでます。

保険の見直し

生命保険は、医療費による収入減、配偶者や扶養家族の死亡、本人や扶養家族の障害などをカバーするものです。

障害は、精神疾患、身体疾患、ある種の癌など、身体的または精神的な状態によって引き起こされます。

障害の種類によっては、保障期間が限られており、65歳になる前に保障が終了するものもあります。

障がいの種類によっては、補償期間が限られており、65歳になる前に補償が終了するものもあれば、補償期間が長期に渡り、一生続くものもあります。

生命保険は、万が一の事態に備えるためのものです。

しかし、ライフステージの変化に応じて、準備すべき事態や必要な保障の範囲も変わってきます。

例えば、子どもが小さいうちは、親の死亡による収入減に備える必要があり、子どもの養育費や生活費をカバーするための保障が必要になります。

しかし、子どもが成長して自立すると、そこまで多額の保障は必要なくなります。

このように保険加入した時の状況と変わり、必要がない保険に入っている場合もあるので見直してみるとよいでしょう。

光熱費の見直し

電気料金を節約する方法をお探しなら、電力会社を変更するのが良いでしょう。

長期的に見ても、短期的に見ても、最もお得に電気料金を節約することができます。

寒冷地では、家の暖房に特にコストがかかる場合がありますが、暖房用オイルから天然ガスに切り替えることで、コストを大幅に削減することができます。

寒い冬には、炉がより強く働き、より多くのエネルギーを消費しなければなりませんが、天然ガスは比較的安価であるため、コストを抑えることができます。

また、天然ガスは二酸化炭素の排出量に関しても健康に良いとされています。

また、寒冷地にお住まいの方は、電気暖房に切り替えることで暖房費を削減できる可能性があります。

節税をする

節税対策をすることで、出費を抑えることができます。

それも定期的なことなので、一度対策をすると長い期間で考えたらかなりの節約になります。

まず節税として主なものは医療費控除です。

「医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額(1) 保険金などで補てんされる金額

(2) 10万円」

引用:国税局

住宅ローンを利用している人は、住宅ローン控除を利用することができます。

この制度は、一定の条件を満たす住宅を購入した後、10年間(または13年間)にわたり、毎年末のローン残高に応じて税金が軽減されるというものです。

給与所得者は、毎年末に確定申告を行う必要があります。

住宅ローン控除を適用する場合、購入初年度のみ自分で確定申告する必要がありますが、翌年からは勤務先による年末調整で代用することができます。

セルフメディケーション税制

特定一般用医薬品の購入費用を支払った人が、その年に健康の維持・増進や病気の予防のために努力して一定の健康診断や予防接種を受けた場合、その特定一般用医薬品の購入費用の額を控除します。

通常の医療費控除に加えて、その年の特定一般用医薬品等の購入費用の合計額(保険金等で補填された金額を除く)を控除します。この場合の控除額は88,000円が限度となります。

またふるさと納税を使って節税することもできます。

2,000円以上の購入をすることにより、所得税の還付、住民税の控除などをすることができます。

地元、もしくは応援したい自治体の名産品などを購入することで節税ができるのでメリットが大きいです。

最後に扶養控除の説明をします。以下の条件に当てはまっている場合は扶養控除に入ることができます。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

引用:国税庁

控除額は以下のように決まっています。

一般の控除対象扶養親族 38万円

特定扶養親族63万円

老人扶養親族 同居老親等以外の者 48万円

同居老親等 58万円

また以下のように条件が決まっています。

控除対象扶養親族とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

特定扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人をいいます。

引用:国税庁

お金を貯めるためにNGなこと

お金を貯めるためには、以下のようにNGなことを避けることも必要になります。

- 無駄遣い

- リボ・分割払い

- 無理をする

無駄遣い

無駄遣いをしていてはお金がたまりません。

決して常に節約をしなければいけないというわけではなく、無駄なものを買うのはさけましょう。

特に気をつけたいのはセールやバーゲンです。

見た目安いので思わず買ってしまいますが、結果的に着ない服を買ったり食料品を買いすぎたりしていませんか。

セールやバーゲンを利用するのは重要ですが、あくまで必要なものでセールやバーゲンを利用すると効果的だということです。

またペットボトルを自動販売機とスーパーで買うのでは、下手したら倍くらい時間がかかります。

このようにちょっとした工夫で安くできるのであれば、工夫をすることも必要です。

しかし気を付けたいのは、お金同様時間も大切だということです。

もし多少高くても時間を節約できるということもあります。

リボ・分割払い

リボ払いや分割払いは利息が高いのでできるだけ利用しないことをおすすめします。

もしどうしても利用が必要な場合は以下の方法をとってください。

分割払いを利用する場合、利息を回避する方法があります。

利息を前払いして、利息が口座に入る前に支払いを完全に停止する方法です。

ほとんどの金融商品で利用できます。

無理をする

お金をためるために無理をしてはいけません。

例えば無理に食費を切り詰めたり、忙しいのに株をはじめようとするなど生活に負担がかかっていては長続きしません。

またストレスをためたり、体調を壊したりするのでかえってお金がかかってしまいます。

しかも決して楽しいお金の使い方ではないのです。

無理のない中で工夫をすることでお金を貯められる方法を選ぶことが重要です。

お金を貯めるためにおすすめのツール

お金を貯めようとするとき、すべて頭で考えていたりしっかりとノートにとっているとかえって手間がかかったり非効率になってしまうことがあります。

そこで以下のようなツールを使うことをおすすめします。

- 家計簿ソフト

- シュフー

家計簿ソフト

無料の家計簿ソフトがあることをご存じでしょうか。

毎月の決まった支払いを登録しておくことで自動で反映させたり、銀行口座やクレジットカードと自動連係をできるソフトもあります。

現在使っている支出をはっきりと把握できるので便利です。

シュフー

シュフーはよくいくスーパーなどを登録しておいて、ちらしを見ることができるアプリです。

店によってセールの品や日付などが違うので、うまく買い物をすることで結果的に大きな節約になっていることもあります。

お金を貯めるうえで大切なこと

ここまでお金を貯めるためにいろいろな方法などを説明していきましたが、どの方法をとるにしても以下の2点は必ず必要になります。

メリハリをつける

貯金をしたいからといって、なんでも節約すればいいのではありません。

長続きしませんし、生活の質を下げてしまうことになります。

場合によっては体調を壊すこともあるでしょう。

使うときはしっかりと使って、節約するときには節約するとメリハリをつけることが重要です。

計画をしっかりたてる

またお金を貯めるのは決して難しいスキルが必要なわけではありませんが、長期間の予定をたてることが重要です。そのためしっかりと計画を立てることが重要です。

例えば来年海外旅行行きたいから50万円以上なので、毎月収入の10%を貯めていこうなどと具体的な計画をたてておくことが必要です。

なんとなく節約をしているようでも、実はしっかりと貯金できていないこともあります。

これは普段は節約しているのに、知らず知らずのうちに無駄なものを買っていることや、ちょっとした安いものをいくつも買っている場合などいろいろなパターンがあります。

お金を貯めるには?当記事監修者のコメント

ファイナンシャルプランナー(CFP®)國弘泰治さん

その中で、インターネットやSNSでの情報は正しい情報と正しくない情報があります。「SNSで良いと言っていたから」と言う情報を鵜呑みにせず、正しい情報を得ることが重要です。

お金を貯める10の方法まとめ

お金を普段からためておくことは重要です。

よく「なかなか貯まらない」といった言葉を聞きますが、実は決して難しいことではなく誰でもできることです。

ここまで説明したようなことを意識して、お金を貯めて将来に備えるようにしてください。

現在ではさまざまなサービスがあり、正しい状況をみきわめることがお金を貯めるためには重要になります。

ただお金を貯める=節約をするというわけではなく、できるだけ無理なく貯金をしていくことが重要です。

國弘泰治

香川大学大学院修了後、大手流通企業に入社するも3か月で退社し、実家である酒屋の販売部門で店長となる。3年ほど勤め、投資用不動産販売企業で営業として入社し、新規のアポイントで1番となる。

その後1年半で退職し、フリーターをしながらFP資格(AFP)を取得し、2017年にFPオフィスALIVEを開業し、2021年にMBA・FPオフィスALIVEと改め現在に至る。

2017年FP協会FPフォーラム運営スタッフ、2018年FP協会運営委員会スタッフ、2021年5月~7月

保有資格:MBA(経営学修士)・ファイナンシャルプランナー(AFP)・日本学生支援機構認定スカラシップアドバイザー

MBA・FPオフィスALIVE代表:https://fp-office-alive.amebaownd.com/

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。