今回は、このような悩みや疑問を解決します。

結論から言うと、現在現行のつみたてNISAを利用しており、今の金融機関のまま運用をするなら切り替えは不要です。

現行のつみたてNISAで運用している金融機関を変えたいのであれば、切り替えが必要です。

また、現在つみたてNISAを利用していない人であっても、新NISAが始まる前に口座を開設しておけば、新NISAが始まってからも切り替えは不要です。

今回は、つみたてNISAから新NISAへの切り替え方法やNISAの活用方法、損をしないためのポイント、新NISAとつみたてNISAの違いなどについて詳しく紹介します。

- つみたてNISAから新NISAへの切り替えは不要

- 新NISAを新しい金融機関で始めたい場合は、現行のNISAから新NISAへの切り替えが必要

- 現行のNISAは新NISAが始まると新たな貸付はできなくなる

- 金融機関変更手続きは、変更したい年の前年の10月1日~翌年の9月末まで

- つみたてNISAと新NISAにおすすめの証券会社は『マネックス証券』

目次

| スマホなどでお金を稼ぐなら! AppTweak調査スマホアプリ人気1位※のCoinCheckがおすすめ! |

|---|

|

|

【スマホなどでお金を稼ぐなら!】 価格上昇幅が大きい 暗号資産取引のチャレンジがおすすめ! ・暗号資産の代表格、ビットコインは価格が1年で7倍になることも(※2) ・ビットコインの価格が落ち着いている、今がチャンスと捉える人も ・リスクを理解した上で、余剰資産でコツコツお金を稼ぐことも可能! などなど。 暗号資産取引は、取引手数料無料で、コツコツ積み立てると、将来的に大きな資産を産む可能性がありオススメ! もちろん、下落リスクもあるので、余剰資産で運用しましょう。

スマホアプリ人気1位(※)! CoinCheckの口座開設はこちらから \最短5分で申込み完了!/

|

| 今すぐ1,000円もらうなら! レバレッジ取引のアルトコイン 取り扱い暗号資産種類国内No.1!((※)のDMM Bitcoinの口座開設がおすすめ! |

|---|

|

|

【特報!】 ・取引できる仮想通貨の種類が国内No.1!(※) ・取引手数料が無料の通貨が多い! ・わからないことは、LINEで聞ける! などなど。 仮想通貨を取引するのであれば、必要な要素が揃っているDMM Bitcoinはとってもおすすめ! ↓ DMM Bitcoinの口座開設はこちらから ↓

\ 最短5分で、1,000円分(※)もらえる! /  キャンペーン期間:2024年3月1日(金)7時00分~2024年9月1日(日)6時59分 |

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

つみたてNISAから新NISAへの切り替えは原則不要

つみたてNISAから新NISAへの切り替えは不要です。

現在つみたてNISAや一般NISAを利用している場合、2024年以降に新NISAが始まっても、その口座で自動的に新NISAの口座が開設され、運用もそのままできるので手続きは不要です。

新NISAではNISA制度の耐久化や非課税保有期間の無期限化、年間投資上限額の補充などが新たに変更され、まさに”貯蓄から投資へ”がより加速するようになりました。

新NISAが始まると現行のNISAはどうなる?

新NISAと現行のNISAは全くの別物として考えるため、現行のNISAは新NISAが始まると新たな貸付はできなくなります。

現在積み立て設定をしている場合、新NISA口座での運用となります。

しかし、現行のNISA口座にある資金を引き出さなければいけないというわけではありません。

現行のNISA口座にある資産は、そのまま最長20年は運用することができます。

急いで引き落とさなければいけないわけではないので、安心してください。

ただし、現行のNISAでは最長の運用期間が20年となっています。

新NISAでは運用期間が無期限になるため、現行のNISAで運用している分も無期限になると勘違いしている人も多いです。

現行のNISAでは最長20年という運用期間が決まっており、運用期間が終了するまでに、どこかのタイミングで引き落とさなければいけませんので、勘違いしないように注意してください。

新NISAを新しい金融機関で始めたい場合

新NISAを新しい金融機関で始めたいなら、現行のNISAから新NISAへの切り替えが必要です。

現在利用している金融機関で廃止手続きを行い、新しい金融機関でNISA口座開設の手続きを行います。

金融機関変更手続きは、変更したい年の前年の10月1日~翌年の9月末までに完了させる必要があります。

つまり、2024年から始まる新NISAをすぐに運用したい場合、2023年10月1日~2024年9月末までに手続きを完了させる必要があるということです。

ただし、2024年1月以降に変更前の金融機関で一度でも買い付けを行っていると、その年の金融機関変更手続きはできなくなります。

このようなことにならないように、基本的には2024年までの2023年10月1日~12月31日まで手続きを完了させるのが良いでしょう。

手続きの方法や期限は各金融機関によって異なるので、詳細は金融機関のホームページで確認してください。

つみたてNISAから新NISAの特徴と主な違い

ここからは、つみたてNISAと新NISAのそれぞれの特徴や主な違いについて解説します。

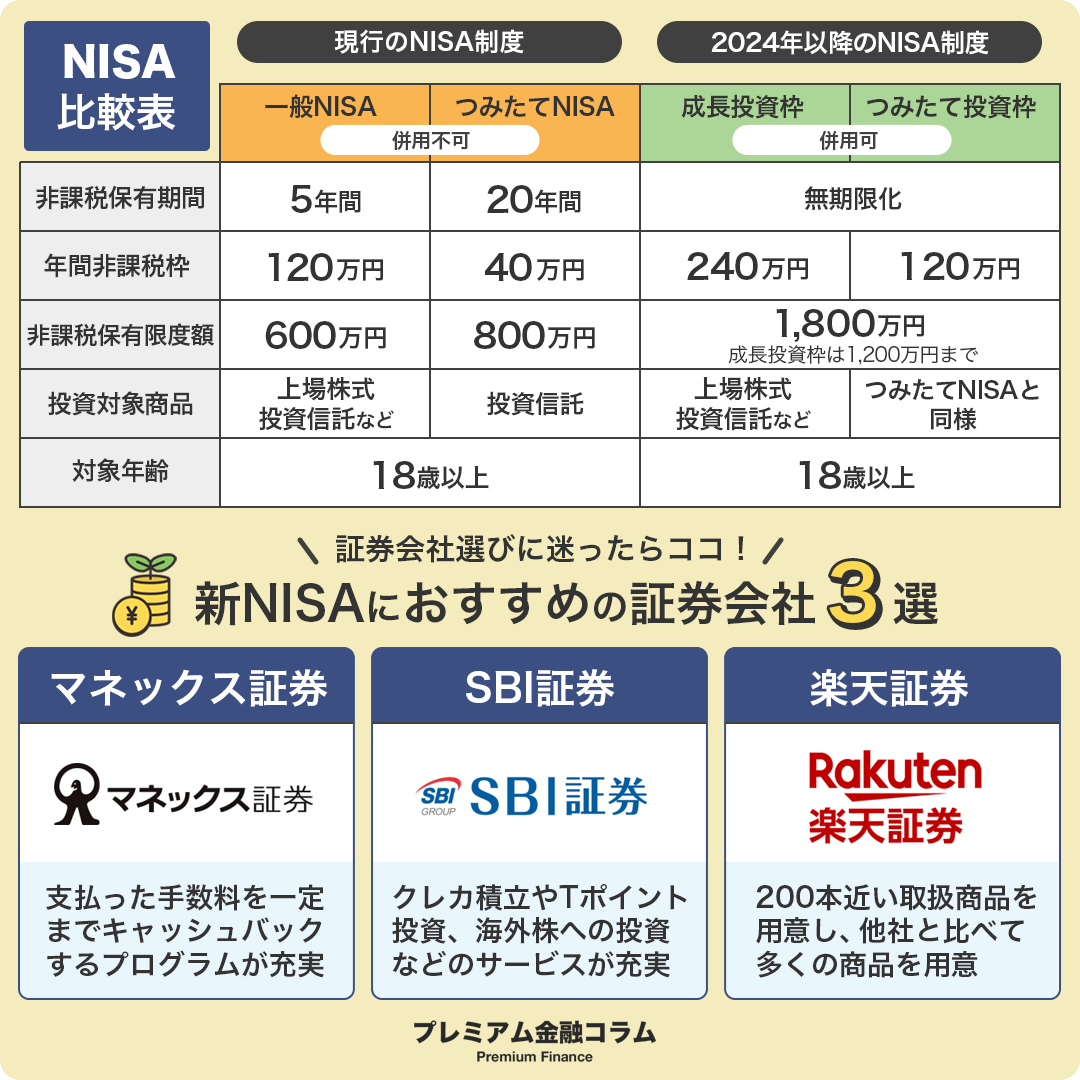

| 現行NISA | 新NISA | |

|---|---|---|

| 年間投資枠 | つみたてNISA:40万円 一般NISA:120万円 |

つみたて投資枠:120万円 成長投資枠:240万円 |

| 非課税保有期間 | つみたてNISA:20年間 一般NISA:5年間 |

無期限化 |

| 非課税保有限度額 | つみたてNISA:800万円まで 一般NISA:600万円まで |

1,800万円 |

| 口座開設期間 | 2023年まで | 耐久化 |

| 投資対象商品 | つみたてNISA:長期の積立分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) 一般NISA:上場株式・投資信託等 |

つみたて投資枠:長期の積立分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) 成長投資枠:上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

参考:金融庁

つみたてNISAの特徴

- 年間40万円まで投資可能

- 最長20年間非課税

- 少額(100円)から利用可能

つみたてNISAは、非課税で節税しながら資産形成をする制度です。

100円程度の少額から長期・積立・分散投資を支援するための制度で、投資商品は投資信託に限定されています。

投資信託はプロの専門家が買い付けを行い、それで得た利益を投資家に分配する仕組みです。

そのため、投資の知識がない人や初心者でも安定した運用成果に期待でき、幅広い年代の方が利用しやすい仕組みになっています。

新NISAの特徴

- 年間投資枠最大360万円

- 非課税保有期間無期限

- 非課税保有限度額最大1,800万円

- 口座開設期間耐久化

現行NISAの年間投資枠は、一般NISAで最大120万円/年、つみたてNISAで最大40万円/年となっており、それぞれ1つを選んで運用する必要がありました。

新NISAでは、つみたて投資枠が最大120万円/年、成長投資枠で最大240万円/年となっており、2つの利用枠を併用することができるので、最大360万円/年の投資が可能です。

また、新NISAでは非課税で保有できる期限が無くなるので、運用から何年経っても運用益に税金がかかることはありません。

運用益は通常20%の税金がかかりますが、この税金がかからないのは大きなメリットと言えるでしょう。

非課税保有限度額も最大1,800万円となります。

つみたてNISAから新NISAへの切り替えは必須?切り替える際の方法・手続きの流れ

現行のつみたてNISAで新規買い付けができるのは、2023年12月31日までです。

2024年1月1日からは新NISA制度が始まるので、現行のつみたてNISAでの新たな買い付けはできません。

しかし、運用ができないというわけではないので、新NISAが始まる前に必ず売却しなければいけないわけではありません。

現行のつみたてNISAの資産はすぐに売却する必要はなく、非課税期間が終了するまでに売却すれば良いのです。

現行のつみたてNISAでの新たな買い付けはできませんが、新NISAが始まってからも新NISAと併用して運用することは可能です。

現行のつみたてNISAを利用している場合の切り替える方法・手続きの流れ

現行のつみたてNISAを利用しており、新NISAを別の金融機関で運用したい場合は切り替え手続きが必要です。

切り替え方法は簡単で、次の流れで進めていきます。

なお、以下ではより分かりやすく楽天証券からSBI証券に変更する場合を例に紹介します。

- ①現行のNISAを利用している金融機関(楽天銀行)で廃止手続きを行う

- ②新しい金融機関(SBI証券)でNISA口座開設の手続きを行う

たったこれだけで、新NISへの切り替えができます。

楽天銀行の場合は「勘定廃止通知書」を発行してもらい、楽天証券のWebサイトにログインし、手続きを進めます。

申請後数営業日後に楽天証券から「勘定廃止通知書」が送付されるので、保管しておきましょう。

次に、新しくNISA口座を開設したい金融機関に連絡をして、2024年からNISA口座を変更したいことを伝えると「非課税口座開設届出書」が発行されるので、その他の書類と一緒に返送するだけで手続きは完了です。

現行のつみたてNISAを利用していない場合の切り替える方法・手続きの流れ

変更のつみたてNISAを利用しておらず、2024年から始まる新NISAを始めたい場合、そもそも現在NISA口座を持っていないため、手続きは不要です。

運用したい金融機関を選び、NISA口座を開設するだけでOKです。

なお、2023年の内に口座を開設しておけば、2024年になっても自動で新NISA口座が開設され、余計な手間もかからないのでわざわざ新NISAが始まるまで待つ必要はありません。

NISAでの運用は早ければ早い方が良いので、新NISAでの運用を検討しているなら、今の内に口座を開設しておくことをおすすめします。

新NISA運用のコツ

ここからは、投資初心者が知っておきたい新NISA運用のコツを紹介します。

つみたてNISAは長期運用が基本

つみたてNISAは長期運用が基本です。

長期的に運用することで運用成果が出やすく、短期間で大きな利益が得られるわけではありません。

新NISAにはつみたて投資枠と成長投資枠がありますが、つみたて投資枠は長期的な運用で利益を目指す運用方法です。

短期間での運用益を狙いたいなら、成長投資枠で運用するようにしましょう。

成長投資枠であれば、短期間での売却益にも期待できます。

まずはなんのためにNISAで運用するのか、目標金額を決めて運用するのが良いでしょう。

投資初心者は余剰資金の範囲内で少額から始める

NISAは非常に魅力的な制度ですが、投資初心者は余剰資金の範囲内で少額から始めることを意識してください。

NISAの運用資金を厚めにしてしまうと、何度もNISA口座から資産を引き出すことになり、運用効率が悪くなります。

少額だとしてもコツコツ投資を続けていれば、複利効果でお金は増えていきます。

例えば、月1万円の積立を20年間続けて年利3.0%での運用をした場合、約328万円の資金を作ることができるのです。

投資初心者は、少額投資で慣れてきてから徐々に積立金額を増やすと良いでしょう。

運用資金に余裕があるならつみたて投資枠と成長投資枠を併用する

運用資金に余裕があるなら、つみたて投資枠と成長投資枠を併用するのもおすすめです。

新NISAには、つみたて投資枠と成長投資枠の2つの枠があります。

現行のNISAではどちらかを選んで運用する形ですが、新NISAではどちらも併用が可能です。

成長投資枠ではつみたて投資枠で購入できない上場株式や投資信託への投資が可能です。

そのため、ある程度投資の知識がついて運用資金に余裕があるなら、つみたて投資枠と成長投資枠を併用して運用しましょう!

空いた非課税枠の再利用をする

現行のNISAでは保有している商品をいつでも売却できていましたが、売却したことによって空いた非課税枠の再利用はできませんでした。

しかし、新NISAでは商品売却後に空いた非課税枠を再利用することができます。

これにより、複数のライフイベントの資金準備がしやすくなりました。

例えば、子供の教育資金準備としてNISAで運用し、子供の大学進学時に全額売却したとします。

すると、その後再び1,800万円の非課税枠が再利用できるので、そこから老後の資金準備を再度NISAで行うこともできるということです。

いつでも最大1,800万円以上の非課税投資枠が利用できるのは、嬉しいメリットだと言えるでしょう。

つみたてNISA・新NISA運用で失敗しないポイント

ここからは、つみたてNISAと新NISA運用で失敗しないポイントを紹介します。

投資目的を明確にする

NISAで運用する場合、投資目的を明確にすることが大事です。

例えば、「教育資金で大学入学までに〇〇円を貯める」など、資金の必要性を事前に決めるということです。

具体的な投資目的が明確であれば、どの商品、制度があっているのかが分かるようになります。

また、目標を設定しておけば売却のタイミングに悩むこともなく、安定した資金を確保することができるでしょう。

つみたてNISAは比較的安定した運用に期待できますが、時にはマイナスになってしまうこともあります。

そのため、運用前に目的は明確にしておきましょう。

銘柄選びや売却のタイミングはプロに任せる

NISAは投資初心者でも運用益を出せる制度ですが、自分で判断しなければいけない場面も多いです。

投資先や売却のタイミングは自分で決めなければいけません。

最近では投資を始める人も増加しており、ネットやSNS上でさまざまな情報がすぐに得られる時代となりました。

有益な情報もあれば、とても有益な情報だとは言えない情報もあります。

初心者がネットの情報を的確に判断することは難しいです。

運用商品を選ぶ際は、各金融機関が提示しているランキングなどを参考にすると良いでしょう。

また、投資信託であれば運用は完全にプロに任せられるので、初心者でも運用益に期待できます。

長期・積立・分散投資を意識する

NISAに限らず、投資は基本的に長期・積立・分散投資を意識することは欠かせません。

短期間で大きな運用益には期待できませんが、少額でもコツコツと投資していれば運用益がどんどん大きくなります。

また、投資対象資産を分散すれば、リスクを抑えた運用も見込めます。

そのため、長期・積立・分散投資は必ず意識して運用するようにしましょう。

つみたてNISA・新NISAにおすすめの証券会社3選

ここからは、つみたてNISAと新NISAにおすすめの証券会社を3社紹介します。

|

|

|

|

| 手数料 (1日の約定代金合計額10万円) |

5万円超10万円以下99円 現物株取引手数料 |

99円税込 | 0円 |

| NISA | 〇 | 〇 | 〇 |

| IPO | 〇 | 〇 | 〇 |

| 投資信託 | 1,000本以上 | 2,600本以上 | 1,000本以上 |

| キャンペーン | 信用取引口座の新規開設から31日後までの 株式売買(信用取引)手数料を10万円まで 全額キャッシュバック |

三井住友カード申込み+クレカ積立を 設定年間で、最大59,000円相当がもらえる |

口座開設でもれなく松井証券ポイントを 200ポイントもらえる |

マネックス証券

マネックス証券は、積立投資でのポイント還元率が業界最高クラスの証券会社です。

マネックス証券のつみたてNISAではクレジットカード積立が可能で、約定金額の1.1%のポイントが貯まります。

毎月上限いっぱいの33,333円を積み立てる場合、年間で4,392円分のポイントが自動で付与されます。

また、積立NISAの保有残高に応じてポイントも貯まり、年率0.03%~0.08%のポイントがお得に貯まるなど、つみたて投資に最適な証券会社だと言えるでしょう。

| 口座数 | 217万以上 |

|---|---|

| 取引手数料 | 【取引毎手数料コース(1約定制)】 5万円以下 50円(税込:55円) 5万円超 10万円以下 90円(税込:99円) 10万円超 20万円以下 105円(税込:115円) 20万円超 50万円以下 250円(税込:275円) 50万円超 100万円以下 487円(税込:535円) ※マネックストレーダー株式 スマートフォンの場合、50万円~:約定金額の0.11% |

| 【一日定額手数料コース】 ~100万円:550円 100万~:300万円ごとに2,750円 月間利用ボックス(約定金額300万円ごとの売買)数:21回目からは2,475円 121回目からは1,815円 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

| ポイント投資 | マネックスポイント(株式手数料・仮想通貨 もしくは他ポイントに交換可能) |

| 申し込み~解説までの日数 | 最短 翌営業日 |

SBI証券

SBI証券では投資マイレージという独自のポイントシステムを導入しており、投資信託の残高に応じてポイントが付与されます。

貯まるポイントはTポイント、Pontaポイント、dポイントの3種類から選べます。

つみたてNISAで購入した商品も対象で、ポイントは自動的に貯まり、積み立てれば積み立てるほどお得になります。

クレカ積立ではVポイントが貯まるなど、ポイントの貯まりやすさに特化した証券会社といっても過言ではありません。

また、SBI証券ではつみたてNISA全銘柄の約85%を取り扱っており、投資先の選択肢も豊富です。

| 口座数 | 720万以上 |

|---|---|

| 取引手数料 | 【スタンダードプラン(1注文制)】 ~5万円:55円 ~10万円:99円 ~20万円:115円 ~50万円:275円 ~100万円:535円 ~150万円:640円 ~3,000万円:1,013円 3,000万円~:1,070円 |

| 【アクティブプラン(1日定額制)】 ~100万円:0円 ~200万円:1,238円 ~300万円:1,691円 以降100万円ごとに:295円 |

|

| 取引ツール(PC) |

|

| スマホアプリ |

|

| ポイント投資・付与 | Tポイント / Pontaポイント / dポイント / Vポイント(クレカ積立) |

| 申し込み~口座開設までの日数 | 最短 翌営業日 |

松井証券

松井証券ではつみたてNISA銘柄全体の約80%以上のカバーし、SBI証券や楽天証券がそれぞれ保有する人気の商品を購入できます。

また、最低投資金額は月100円からなので気軽に始めやすく、少額での運用をしたい人には特におすすめです。

さらに、松井証券では2021年度問い合わせ窓口格付け11年連続最高評価の三ッ星を獲得しており、質の高いサポートを受けられる点も特徴です。

| 口座数 | 144万以上 |

|---|---|

| 取引手数料 | 【ボックスレート(1日定額制)】 ~50万円:0円 ~100万円:1,100円 ~200万円:2,200円 ~1億円:100万円単位で1,100円加算 1億円~:110,000円(上限) |

| 取引ツール(PC) |

|

| スマホアプリ |

|

| ポイント投資 | 松井証券ポイント (投資信託の買付に利用可能もしくは商品・ギフト券・dポイント等と交換可能) |

| 申し込み~解説までの日数 | 最短 翌営業日 |

つみたてNISA・新NISAの始め方

現行のつみたてNISAと新NISAの始め方は各金融機関によっても若干異なりますが、オンライン申込や店舗での直接申込で口座開設ができます。

2023年中につみたてNISAの口座開設をした場合、2024年に新NISAが始まっても新たな手続きは不要です。

- ①オンラインor郵送で申し込む

- ②証券総合取引口座開設フォーム入力時に、NISAの「申込む」をチェック

- ③口座開設申込書類の受取(郵送の場合)

- ④必要事項を記入し、本人確認書類、マイナンバー確認書類を同封して返送(郵送のな場合)

- ⑤NISA口座開設 国内株式・投資信託のお取引開始

2018年以降NISA口座を利用していない場合、マネックス証券の証券総合取引口座の開設をする際にNISA口座の申込ができます。

郵送だと手間がかかってしまうので、オンラインからの申込がおすすめです。

オンラインでの申込であれば、最短翌営業日に口座開設が完了し、すぐにNISAを利用できます。

つみたてNISAから新NISAへの切り替えのQ&A

最後に、つみたてNISAから新NISAへの切り替えに関するよくある質問にまとめて回答していきます。

つみたてNISAと新NISAは併用できますか?

つみたてNISAと新NISAは併用可能です。

ただし、2024年以降の新規買い付けは新NISAでしかできません。

新NISAとつみたてNISAはどっちが得なんですか?

お得さでいうと、新NISAの方がお得です。

新NISAでは非課税期間が長く、投資枠も大きいというメリットがあります。

新NISAには「ロールオーバー」できない?

現行NISAで運用している分は、そのまま新NISAに移管(ロールオーバー)することはできません。

現行のNISAで運用中の非課税枠は、2024年以降に保有期間が終わった順に課税口座へと払い出されます。

つみたてNISAから新NISAに切り替える必要はありますか?

つみたてNISAから新NISAに切り替える必要はありません。

新NISAを別の金融機関で始めたいなら、手続きが必要です。

つみたてNISAから新NISAへの切り替えまとめ

今回は、つみたてNISAから新NISAへの切り替え方法やNISAの活用方法、損をしないためのポイント、新NISAとつみたてNISAの違いなどについて詳しく紹介してきました。

つみたてNISAから新NISAへの切り替えは必須ではありません。

新NISAが始まるにあたり、別の金融機関で運用したい場合は切り替えが必要ですが、これまで通り同じ金融機関でNISA制度を利用するなら、何も必要な手続きはありません。

新NISAは「年間投資枠最大360万円」、「非課税保有期間無期限」、「非課税保有限度額最大1,800万円」、「口座開設期間耐久化」など従来のNISA制度とは大きく変わり、さらに資産形成がしやすくなります。

新NISAから始めたいと考えている人も、2023年の内に口座を開設しておけば新NISAが始まってからも面倒な手続きは不要なので、この機会に好きな金融機関でNISA口座を開設し、運用を開始してみてはいかがでしょうか。

| 今すぐ口座開設で1,000円もらうなら レバレッジ取引のアルトコイン 取り扱い暗号資産種類国内No.1!(※)のDMM Bitcoinがおすすめ! |

|---|

|

|

【特報!】 ・取引できる仮想通貨の種類が国内No.1!(※) ・取引手数料が無料の通貨が多い! ・わからないことは、LINEで聞ける! などなど。 仮想通貨を取引するのであれば、必要な要素が揃っているDMM Bitcoinはとってもおすすめ! ↓ DMM Bitcoinの口座開設はこちらから ↓

\ 最短5分で、1,000円分(※)もらえる! / キャンペーン期間:2024年3月1日(金)7時00分~2024年9月1日(日)6時59分 |