クレジットカードの引き落とし日までにお金を用意できない場合、すぐに解約になるわけではありません。

最初は一時的な利用停止となり、催促されますが、そのまま無視し続けると最終的には財産が差し押さえになってしまいます。

そのため、クレジットカードが支払えない場合は少しでも早くお金を用意する必要があるでしょう。

本記事では、クレジットカードが支払えない場合の一連の流れと対処法について紹介します。

支払日はまってくれるのか、詳しく解説しますので、ぜひ参考にしてください。

- クレジットカードが支払えないときはすぐにカード会社に相談する

- 催促を無視し続けると最終的には財産差し押さえになる

- 一時的な資金不足はカードローンがおすすめ

目次

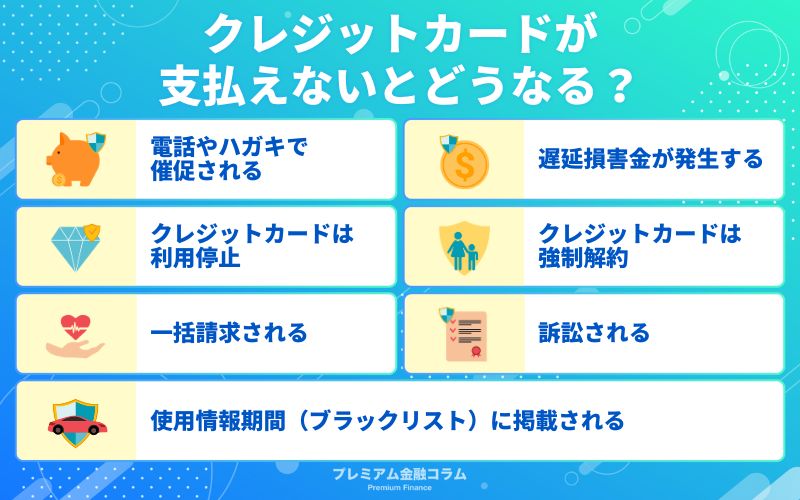

クレジットカードが支払えないとどうなる?

遅延損害金が発生する

クレジットカードが支払日に引き落としがなかった場合、遅延損害金が発生します。

遅延損害金とは、その名の通り遅延が生じた際に損害を賠償するために支払わなければならない金銭のことです。

通常、金銭債務(クレジットカードの支払金額)に対して一定の利率に基づいて遅延した期間に比例して請求されます。

そのため、支払いを後にすればするほど遅延損害金も多くなり、当初支払うべき金額よりも多くの金額を支払わなければなりません。

遅延損害金は、支払日の翌日から支払いが完了するまでの日割り計算で加算されていきます。

電話やハガキで催促される

遅延損害金の発生と同時に電話やメール、ハガキなどによって催促がきます。

最初はメールやハガキなどによって催促の連絡がきますが、そのまま放置していると電話で連絡がくることが多いです。

この時点で、支払いの目処がたっている場合はすぐに伝えるか振り込むようにしましょう。

電話をそのまま無視してしまうと、催促の連絡が止まるわけではないので注意が必要です。

クレジットカードは利用停止

クレジットカード会社によって異なりますが、基本的には支払日に引き落としがなかった場合、その日からクレジットカードは利用停止になります。

カード会社によっては、反映に時間がかかるので、引き落としがなくても数日使えることも少なくありません。

しかし、基本的には支払いがなかった場合はすぐにカードが使えなくなることを把握しておきましょう。

何度も遅延を繰り返している場合は、そのまま強制解約やカードが使えなくなってしまうこともあります。

1〜2度程度の支払い遅れであれば、すぐに振り込めば数日後にカードが使えるようになる仕組みです。

信用情報機関(ブラックリスト)に掲載される

催促の連絡を無視し続けたり、支払いが1〜2ヶ月程度遅延していると、信用情報機関である通称ブラックリストに掲載されます。

数日程度の遅延であれば通常載ることはありませんが、遅延が長引くと信用情報機関に「延滞」「遅延」「滞納」などといった情報が記載されるものです。

クレジットカードやローンの申し込みや契約に関する情報のこと。

クレジットカード会社や金融業者は、申し込みがあった際に審査の一貫として信用情報機関の開示を行い、申込者が過去に金融事故を起こしていないのか確認します。

クレジットカードの遅延があれば、信用情報機関に記録されるので、新たなカードやローンが組めなくなる可能性が高くなるということです。

クレジットカードは強制解約

催促を無視し続けて支払いがなかった場合、信用情報機関への記録とともにクレジットカードは強制解約になります。

強制解約になってしまうと、支払いをしてもカードは一切利用できなくなるので注意が必要です。

新たにカードを手にするには再審査が必要になりますが、この時点で信用情報機関に掲載されているので、違うカード会社であっても審査に通るのは難しいでしょう。

一括請求される

本来の引き落とし日から催促を無視し続けて1〜3ヶ月程度経過すると、これまで引き落とし日の金額のみの請求から、カード残高一括請求に切り替わります。

クレジットカードは強制解約となるので、キャッシングやリボ払いをしている場合は残高を一括で支払わなければなりません。

この時点で遅延損害金や利息は膨らんでいるので、当初支払わなければならなかった金額よりも高い金額となります。

訴訟される

一括請求に対しても無視し続けると、カード会社や保証会社からのハガキから裁判所の書類へと変わります。

「あなたはクレジットカード会社から訴訟されている」などといった趣旨の書類が届くので、期日内に一括で支払わなければなりません。

訴訟される前に行動を起こしていれば、柔軟な和解になることが多いですが、訴訟されてしまうと和解は難しくなり一括請求以外への要望は受けてもらえないこともあります。

財産は差し押さえになる

裁判所からの支払い命令を無視し続けると、いずれ財産は差し押さえになります。

差し押さえとは、裁判所の人が家に来ていきなり家財などを没収されるわけではなく、口座の凍結や給料の一部を支払いに充てられるケースです。

また、家や車、不動産などの財産を保有している場合は強制的に差し押さえとなります。

クレジットカードの支払いを待ってもらうことはできる?

基本的にクレジットカードの支払いは決められた期日までに、支払わなければなりません。

期日までにお金を用意できない場合は、まずカード会社に相談しましょう。

ほとんどのクレジットカード会社では、支払える期日を伝えればその日まで待ってもらえることが多いです。

クレジットカード会社は、支払いさえしてくれればよいので、全く支払ってくれないよりも支払う意思があれば柔軟に対応をしてくれます。

基本的に支払いは待ってくれますが、信用情報機関への記録や催促のハガキ、遅延損害金、カードの強制解約までは柔軟に対応してもらうことはできません。また、あまりにも返済する期間が長い場合などは対応してもらえないこともあります。

クレジットカードが払えないときの対処法

家族や知人に借りる

クレジットカードが払えないときは、お金を貸してくれる家族や知人に頼るのも1つの手です。

延滞や遅延をしてしまうと、信用情報機関に数年残ってしまうことになるので、誠意をもってお願いしてみるとよいでしょう。

何度もお金を借りている場合は難しいこともありますが、これまで家族などにお金を借りたことがない場合は、話すことで力を貸してくれるかもしれません。

また、家族や知人に借りるのは利息や返済期間など柔軟に対応してもらえることが多いので、考え方によっては金融業者に借入するよりもメリットが大きいです。

しかし、お金の問題はこれまでの信頼関係に溝が入ってしまう可能性もあるので、お金を借りることができた場合は遅れがないようしっかりと返済しましょう。

質屋でお金を借りる

家族や知人にお金を借りるのが難しい場合は、質屋で借りる方法もあります。

ブランド品やゲーム機など高価なもので不要であれば、そのまま売却して現金にするのも1つの手です。

しかし、手放したくないと考えている方が大半なため、質屋では高価のものを担保にして貸付をおこなってています。

基本的に査定額の7〜8割程度の借入が可能で、査定品が担保になるので、催促などはおこなわれません。

信用情報機関への開示もおこなわれないため、審査不要で借入をおこなうことができます。

返済がなければ、そのまま査定品は売却される流れです。

債務整理をおこなう

クレジットカードが支払えないのが複数ある場合や他社でも借入している場合は、債務整理で借金を整理するのも1つの手です。

債務整理とは、借金の減額や支払えないことを認めてもらうための手続きのことをいいます。

国が認めている借金問題を解決する方法ですが、借金が免除される代わりに10年ほどは新たなローンは組めなくなり、財産を手手放さなければなりません。

債務整理にも様々な種類がありますが、財産を手放したくない場合は利息や遅延損害金のカットの任意整理などがあります。

そのため、借金問題を解決したい方は、債務整理をおこなうのも1つの手でしょう。

カードローンを利用する

一時的に支払いができない場合は、借入ができるカードローンを利用するのも1つの手です。

近年のカードローンは、Webで完結してカードも不要なところも多く、スマホ1つで借入と返済が完了します。

各カードローンによって特色は異なりますが、金利が0円になる期間も設けられているので、すぐに返済できる場合はお得に借入することが可能です。

リボ払いよりも金利を抑えられる場合が多く、現在複数社がある場合はおまとめローンによって借入先を1つにするのもよいでしょう。

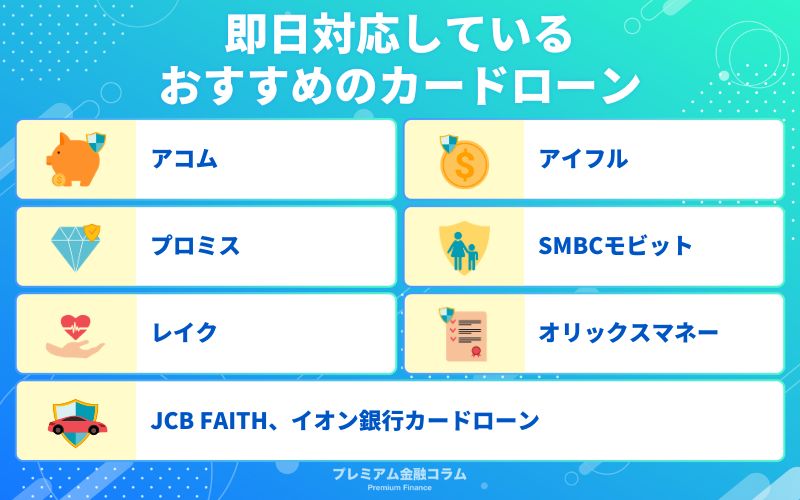

即日対応しているおすすめのカードローン

| 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|

| アコム | 3.0%~18.0% | 最短20分 ※1 | 30日間 |

| アイフル | 3.0%~18.0% | 最短18分※2 | 最大30日間※3 |

| プロミス | 4.5%~17.8% | 最短3分 ※4 | 30日間 |

| SMBCモビット | 3.0%~18.0% | 10秒簡易審査 | ー |

| レイク | 3.0%~18.0% | 最短25分 | 最大180日間 |

| オリックスマネー | 1.5%~17.8% | 最短60分 | ー |

| JCB FAITH | 4.40~12.50% | 最短即日 | 最大2.5ヶ月分実質0円※5 |

| イオン銀行カードローン | 3.8%~13.8% | 1週間程度 (イオン銀行の口座をお持ちの方は最短即日) |

ー |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

※3 はじめての方のみ最大30日間

※4お申込み時間や審査によりご希望に添えない場合がございます。

※5 入会期間:2024年4月1日~2024年9月30日 詳しくは公式HPを御覧ください。

アコム

出典:アコム公式サイト

- 原則、電話による在籍確認なし

- 30日間利子0円 (はじめて申し込みの方のみ)

- 最短20分融資 ※お申込時間や審査によりご希望に添えない場合がございます。

アコムでは、利子が0円になる期間を30日設けているため、30日以内に返済の目処がたっている場合は利子がかからずに借入することができます。

申し込みから借入まで3ステップで、最短20分※融資が可能なので、すぐにクレジットカードの支払いをしなければならない方におすすめのカードローンです。※お申込時間や審査によりご希望に添えない場合がございます。

来店不要でWebで申し込みから借入まで完結するので、面倒な手続きもなく簡単に契約することができます。

原則在籍確認や郵送物もないので、周りにバレることなく借入を完結させることも可能です。

| 融資時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 30日間 |

| 在籍確認 | 原則、電話による在籍確認なし |

| 郵送物 | なし |

| 公式サイト | |

出典:アコム公式サイト

アイフル

出典:アイフル公式サイト

- 融資までは最短18分※

- 30日間利息0円

- 簡単にWebで申し込める

※ お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルでは、申し込みから借入まで最短18分※を掲げているカードローンです。

郵送物や在籍確認もないので、Webで簡単に契約を完了させることができます。

はじめての方であれば、最大30日間の無利息期間も設けているので、より利息を抑えた借入が可能です。

また、スマホアプリがあればお近くのセブン銀行ATMやローソン銀行ATMより取引することができるので、利便性にも優れています。

アイフルが展開しているアプリでは、利用状況を一目で確認することができるので、評価も高くおすすめです。

※ お申込み時間や審査状況によりご希望に添えない場合があります。

| 融資時間 | 最短18分※1 |

|---|---|

| 限度額 | 800万円※2 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | はじめての方は最大30日間 |

| 在籍確認 | 原則なし |

| 郵送物 | なし |

| 公式サイト | |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

※2 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

出典:アイフル公式サイト

プロミス

- 融資まで最短3分 ※1

- 30日間利息0円

プロミスは、申し込みから返済まですべてWebで完結させることができるので、来店・郵送物・書類のやり取りなく簡単な借入が可能です。

融資までは最短3分※1なので、急いでクレジットカードの支払いをしなければならない方におすすめでしょう。

また、返済方法も選ぶことができ、インターネットやコンビニATMも利用できるので、利便性にも優れています。※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

| 融資時間 | 最短3分※ |

|---|---|

| 限度額 | 500万円 |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 30日間 |

| 在籍確認 | 原則電話による在籍確認なし |

| 郵送物 | なし |

| 公式サイト | |

※2 お申込み時間や審査によりご希望に添えない場合がございます。

出典:プロミス公式サイト

SMBCモビット

出典:SMBCモビット公式サイト

- 10秒簡易審査

- 返済でTポイントが貯まる

- すべてスマホで完結

SMBCモビットは、SMBCグループなので安心感の高いカードローンです。

Webより3ステップで申し込め、契約完了後は最短3分での振込※ができるので、お急ぎの方におすすめでしょう。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

さらに、SMBCモビットは返済の利息でTポイントを貯めることができ、手続きをすれば返済にTポイントを使うことも可能です。

そのため、普段からTポイントを利用する方にはおすすめの借入先ですね。

| 融資時間 | 10秒簡易審査 |

|---|---|

| 限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | ー |

| 在籍確認 | 原則電話連絡なし |

| 郵送物 | なし |

| 公式サイト | |

出典:SMBCモビット公式サイト

レイク

出典:レイク公式サイト

- 無利息期間は60日間

- 最短25分融資

- 審査結果は最短15秒

レイクは、Webからの申し込みであれば、はじめて契約する方向けに60日間の無利息期間を設けています。

さらに、5万円以下の借入であれば最大180日間の利子が0円になるので、クレジットカード支払いが少額な方は利息を抑えて借入することが可能です。

Web申込後最短15秒で審査結果を把握することができ、融資までは最短25分となっています。

そのため、レイクは利息を抑えたい方やお急ぎの方にはおすすめのカードローンです。

SBI新生銀行カードローンATMか自動引き落としであれば、返済手数料もかからないので、借入額以外の費用を抑えたい方にはピッタリでしょう。

| 融資時間 | 最短30分 |

|---|---|

| 限度額 | 800万円 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | ー |

| 在籍確認 | 原則なし |

| 郵送物 | なし |

| 公式サイト | |

出典:レイク公式サイト

オリックスマネー

出典:オリックスマネー公式サイト

- 申し込みはWeb完結

- カードレスの選択可能

- 会員限定特典を受けることができる

オリックスマネーは、オリッククレジットが手掛ける2022年に誕生したカードローンです。

申し込みから融資を受けるまでWebで完結して、カードレスを選択すれば郵送物もないので、大手消費者金融に劣らない利便性をもっています。

オリックスマネーの公式アプリを利用できるので、カードがなくても借入・返済が可能です。

さらに、オリックスマネーと契約することで、オリックスグループのサービスを優待価格で利用することもできます。

| 融資時間 | 最短60分 |

|---|---|

| 限度額 | 800万円 |

| 金利 | 1.5%~17.8% |

| 無利息期間 | ー |

| 在籍確認 | 原則あり |

| 郵送物 | なし(カードレスの場合) |

| 公式サイト | |

出典:オリックスマネー公式サイト

JCB FAITH

出典:JCB FAITH公式サイト

- 最高12.50%の低金利(JCB比)

- 最短即日審査

- 最大2.5ヶ月分の利息が実質0円※

※キャンペーン対象入会期間:2024年4月1日~2024年9月30日

JCB FAITHは、クレジットカード会社JCBが手掛けるカードローンなため、金利が低い(JCB比)のが魅力のカードローンです。

銀行系のカードローンよりも低金利(JCB比)となり、即日融資にも対応していますが、金利が低い分審査の難易度が高くなっています。

そのため、今現在でカードの支払い日が過ぎている方は通過するのが難しくなるでしょう。

しかし、Webからの申し込みであれば、最大2.5ヶ月分の利息が実質0円※になるキャンペーンも実施しているので、お得な借入が可能です。

少額借入であれば、低金利での利用が可能なので、クレジットカードの支払日までまだ日数のある方にはおすすめのカードローンでしょう。

※キャンペーン対象入会期間:2024年4月1日~2024年9月30日

| 融資時間 | 最短即日 |

|---|---|

| 限度額 | 最大500万円 |

| 金利 | 4.40~12.50% |

| 無利息期間 | 最大2.5ヶ月分実質0円※ |

| 在籍確認 | 原則なし |

| 郵送物 | 原則あり |

| 公式サイト | |

※キャンペーン対象入会期間:2024年4月1日~2024年9月30日

JCB FAITH公式サイト

イオン銀行カードローン

出典:イオン銀行公式サイト

- 返済や借入は1,000円〜

- ATM手数料は0円

- 最高金利は13.8%

イオン銀行カードローンは、銀行系のカードローンなので低金利で利用することができます。

金利が低い分審査の難易度は高くなりますが、申し込みから契約までWebで完結させることが可能です。

さらに、イオン銀行ATMやコンビニATMイーネット、ローソンATMであれば24時間365日手数料無料で利用することができます。

借入に関しても1,000円から可能なので、必要な分だけを借りることができ、借りすぎる心配もありません。

| 融資時間 | 1週間程度(イオン銀行口座をお持ちの方は即日対応) |

|---|---|

| 限度額 | 800万円 |

| 金利 | 3.8%~13.8% |

| 無利息期間 | ー |

| 在籍確認 | 原則あり |

| 郵送物 | 原則あり |

| 公式サイト | |

出典:イオン銀行カードローン公式サイト

クレジットカードが払えないに関するよくある質問

クレジットカードを払えなかったらどうなる?

クレジットカードが払えないと、最初は電話や手紙などによって催促の連絡がきます。

そのまま支払いがなければ、カードは利用停止や強制解約となり、カードは利用できなくなる流れです。

最終的には、カードの利用残高の一括請求が来て、訴訟されて財産は差し押さえになります。

数日の支払い遅れであれば、柔軟な対応をしてもらえることが多いですが、訴訟までされてしまうと和解は難しくなるので、早めの段階で相談しなければなりません。

クレジットカードの支払いはいつまで待ってくれる?

クレジットカードの支払いを滞納した際、待ってくれる期間は各カード会社によって様々ですが、およそ3ヶ月が目安です。

3ヶ月の間に信用情報機関への記録やカードの強制解約などはおこなわれてしまいますが、訴訟は避けることができるでしょう。

しかし、カード会社側は「○ヶ月まで待ちます」と明確に公表していわけではなく、支払う意思があれば待ってくれる可能性があるということです。

カード会社側は契約者と連絡がとれている状態であれば、財産差し押さえなどの最悪なケースを避けることができます。

連絡を無視し続けると、訴訟などと問題が大きくなるので、まずはカード会社に相談することが大切です。

支払いに1日でも遅れたらブラックリストに載る?

通常、支払いに1日程度遅れただけでは通称ブラックリストと呼ばれる信用情報機関には掲載されません。

しかし、何ヶ月にも続き遅れて支払いをしていれば「遅延情報」として記録されることになります。

そのため、毎月のように1日でも返済が遅れると信用情報に傷がつく恐れがあるので注意が必要です。

クレジットカードがどうしても払えない場合は?

クレジットカードがどうしても払えない場合は、まずカード会社に相談をしましょう。

払えないからといって連絡を無視し続けると状況は悪化して、和解に応じてもらえないケースもあります。

支払いの目処が経っている場合は日付を伝えて、支払うお金がない場合は分割払いなどの相談をしてみるとよいです。

また、どうしても支払いに遅れたくない場合は、無利息期間を設けているカードローンを一時的に利用するのも1つの手でしょう。

クレジットカードが払えないまとめ

今回は、クレジットカードは払えないときの対処法について紹介していきました。

- クレジットカードの催促を無視し続けると財産が差し押さえになる

- クレジットカードが払えないときはカードローンを利用するのも1つの手

- 支払いの目処に関わらずカード会社に連絡することが大切

クレジットカードが支払えないときは、カード会社に相談することで支払いを待ってくれる場合もあります。

支払日を過ぎると最初は電話やハガキなどによって催促の連絡が来ますが、そのまま無視し続けると最終的には訴訟されて財産も差し押さえになってしまうので、注意が必要です。

また、一時的な資金不足はカードローンで、返済が困難な場合は債務整理をすることで解決することができます。

絶対にカード会社からの連絡を無視するのは避けるようにしましょう。