「これから金利が上がるかもしれないし、住宅ローン破綻したらどうしよう…」

実質賃金が上がらない昨今、住宅ローンの返済が破綻しないか、不安に思っている方は多いのではないでしょうか。

住宅ローン破綻は決して他人事ではありません。収入の減少や失業、病気、離婚など突然の出来事によって、誰にでも起こり得ることなのです。

もし、住宅ローン破綻してしまった場合、私たちはどうすればよいのでしょうか?

この記事では住宅ローン破綻の原因や実態、具体的な対策のポイントや万一の対処法、おすすめの不動産査定サイトを解説します。

心のどこかで感じている不安を解消し、あなたにとって最適な戦略を見つけるための手引きとなることでしょう。安心して毎日を過ごすためにも、ぜひこの記事をお読みください。

- 住宅ローンの返済が破綻する原因

- 住宅ローン破綻しないためのポイント

- 住宅ローン破綻を防ぐための対処法

- おすすめの不動産査定サイト

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

| 属性別カードローン関連記事 | |

|---|---|

専業主婦 専業主婦 |

無職・ニート 無職・ニート |

学生 学生 |

ブラックリスト ブラックリスト |

| 目的別カードローン関連記事 | |

|---|---|

| おすすめのカードローン | 審査が甘いカードローン |

| 在籍確認なし | 即日融資 |

| 土日OK | 銀行カードローン |

| 金利が安い | ブラックでも借りられる |

| おすすめの消費者金融 | おまとめローン |

| 借り換えローン | ブライダルローン |

| デンタルローン | 住宅ローン |

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

住宅ローンの破綻とは

まずは住宅ローンに陥る方はどれくらいいるのか、また住宅ローン破綻がどういったものなのかについて詳細を見ていきましょう。

今住宅ローン破綻が急増中?

アフターコロナで物価高かつ実質賃金がなかなか伸びない昨今、住宅ローン破綻に陥る人は増加しています。

住宅金融支援機構が提供する「フラット35」のローンの破綻率は平均して約3.4%。つまり約33人に1人が住宅ローン破綻の危機に瀕しています。

民間の金融機関は住宅金融公庫より融資時の審査が厳しいので、ローンの破綻率は2021年で1.33%。日本全体で考えると約2%前後、50人に1人で決して少なくはありません。

住宅ローン破綻は誰にでも起こりえる

住宅ローン破綻は想像以上に身近な問題だと言えます。

例えば子供のいる家庭では教育費や食費の増加など削れない出費が発生するので、収入の減少が直接家計に大きなインパクトをもたらします。

また住宅ローン契約は数十年にわたり、その間に子供の成長に伴う出費の増加や失業、転職、病気など、予期せぬ出来事がローンの返済を困難にすることも少なくありません。

しかし、このような危機を回避するための対策を事前に学ぶことで、住宅ローン破綻のリスクを最小限に抑えることができます。

住宅ローン破綻する原因とは

住宅ローン破綻する原因として、返済計画に問題があるケースが多いです。

以下に住宅ローン破綻するおもな原因をまとめてみました。

返せない金額の借入

住宅ローン破綻のおもな原因としてよくあるのは、自分の返済能力以上の金額をローンで借りている場合です。

年収から推測される借入可能な金額と、無理なく返せるローンの金額は同じだと思っている方は多いのではないでしょうか。

金融機関において返済負担率は35%に設定されていることが多いですが、あくまでもこれは借入ができる上限であり、無理なく返せる金額ではないことを頭に入れておきましょう。

借入限度額ぎりぎりでローンを組むと、ちょっとした生活の変化に対応できず後で破綻してしまう可能性があるので注意が必要です。

現在の収入ベースの返済計画

住宅ローンの返済計画を立てる際は、現在の収入を基準として考えると危険です。

なぜなら、先々の変化を考慮せずに現在の収入に基づいて計画を立てると、予期せぬ事態に対処できなくなる可能性があるからです。

長期にわたる生活の変動に対処できなくなると、ローン破綻する危険が高まるでしょう。

返済計画を考える際は将来のライフイベントなどを想定して将来の収支状況を可視化し、不測の事態に備える心構えが必要です。

定年越えでの完済計画

住宅ローンを完済する年齢が定年を超えるような住宅ローンの完済計画は、破綻しやすくなるので注意しましょう。

なぜなら、老後資金の準備や定年後の年収減少を考慮する必要があるからです。

不動産会社やハウスメーカーは購入を促すために月々の返済額が低い変動金利で返済期間が35年の見積りを提示しますが、35年もの期間があれば金利の変動は避けられません。

借入期間を長くして月々の返済額を減らすのではなく、完済時年齢を定年前に設定して具体的で現実的な計画を立てることが、破綻を避けるためには不可欠でしょう。

住宅ローン破綻するとどうなる?

実際に住宅ローン破綻するととどうなるのか、知らない方は多いのではないでしょうか。

住宅ローン破綻してしまうと住宅を売却すれば終わる話ではありません。その詳細を見ていきましょう。

住宅が競売にかけられる

住宅ローンの滞納が続き、返済不可能に陥ると、それまで住んでいた家は競売にかけられます。競売とは、多くの人からの入札によって最高金額の者に販売される方法です。

しかし少しの滞納では競売にかけられることはありません。1か月から2か月の滞納であれば、金融機関は督促や催告にとどめることが多いです。

それでも滞納が6か月以上にわたり継続してしまうと、競売の手続きが進められます。

滞納をしてから強制退去までは約1年のスピードで進行し、最終的に住宅が落札者の手に渡ると早期退去をしなければいけません。

売却後も返済元金が残る

住宅が競売にかけられて売却されたとしても、残りの住宅ローンの元金返済が必要になる場合があります。

なぜなら、競売価格がローン残高より低い場合は返済元金が残るからです。

住宅は一般的に購入直後が価格のピークであとは徐々に下がることが多いので、基本的には返済元金は残るものだと思ったほうがよいでしょう。

さらに厄介なことに滞納すると「遅延損害金」という利息が発生するため、返済元金が大幅に残ることも少なくありません。

遅延延滞金は住宅ローンの金利よりも高いので、滞納日数が多ければ多いほど支払金額が増えていくので注意が必要です。ローン契約時に延滞損害金の利率はチェックしましょう。

自己破産する人も

競売で家を売却しても全資産より負債の額が大きい債務超過の状態が続くようなら、自己破産も選択肢のひとつです。

自己破産は借金返済が不可能であると裁判所に認められる手続きで、借金の支払い義務がなくなります。

しかし自己破産には資産や信用情報の損失、職業に対する制限などがあるため、慎重に考える必要があることを覚えておきましょう。

また信用情報への影響はローンやクレジットカードの新規契約にも影響を及ぼす可能性があるため、最終手段として検討するべきです。

競売に出されたり、自己破産するくらいなら先に売却してしまう方が良いケースも多いので、不動産査定サイトの利用もおすすめです。

住宅ローン破綻しないためのポイント

想定外の出来事が起きなくても、住宅ローンの返済計画が予定通りにいかないケースはよく見受けられます。

それぞれの事例を検証してみると、契約の段階ですでに何らかのミスを犯して破綻するような契約を結んでいることが多いです。

そこで、住宅ローン破綻を回避するポイントを確認していきましょう。

返済額をシミュレーションする

不動産会社やハウスメーカーに丸投げするのではなく、住宅ローンを組む際はまず自分で返済額のシミュレーションをしてみましょう。

具体的には家族のライフイベントを想定して、未来の数十年にわたる家族の生活や収入・支出の変化を明確にします。

また変動金利や当初固定期間金利でのローンを検討している場合は、金利が上昇した際のシミュレーションも考慮に入れるとよいでしょう。

ライフイベントを基にして将来のお金の流れをまとめる際は、配偶者や子供の意見も反映させて家族全員が計画的な生活を送れるように配慮することが重要です。

ボーナス返済は選択しない

住宅ローンの返済にボーナスを使うことはおすすめできません。

ボーナスの額は会社の業績や景気により変動するため、長期間で返済する際に依存するのはリスクが高いです。

将来的にボーナスの支給がない企業への転職や、現在の会社でボーナスのカットがあるかもしれません。

毎月の収入だけで返済できる計画を立てることで、安定した返済が可能になります。

不確定な収入を当てにしない

共働きの家庭が増えてきている中、夫婦名義で住宅ローンを組んだり夫婦の収入を合算するケースが増えています。

しかし女性の収入は、妊娠や子育てなどで変動することもあるため注意が必要です。

共働きの収入をベースにローンを組んでしまうと仕事や育児を上手く調整する余裕がなくなってしまうので、家庭の生活自体が破綻するリスクも生じます。

夫婦で柔軟に動けるよう、収入が減少してもやりくりできる生活設計を心がけましょう。

教育費を想定した返済計画

教育費は住宅資金と同じくらい重要な支出です。教育費も想定して、住宅ローンの返済計画を立てることが重要です。

未来の子どもの教育に対する費用は子どもが成長するにつれて増加するので、早い段階で教育費を考慮した返済計画を立てることが重要です。

具体的には子どもの成長に合わせたライフイベントを洗い出して、収支の変化をできる限り明確にしましょう。

特に高校から大学の入学時期は家計が厳しくなりやすいので、一定の貯蓄や繰り上げ返済など慎重に計画を立てることが大切です。

退職金での完済計画はNG

退職後の住宅ローン完済計画を立てるのは、リスクが高く望ましくはありません。

なぜなら、多くの人が退職金や年金を返済資金に充てようとしますが、老後資金の不足が問題とされている今の時代に困窮を招く可能性があるからです。

完済時期を定年前までに設定して、定年後にローンが残らないようにすることが肝心です。

また「繰り上げ返済するつもり」の人は、計画通りに貯蓄ができるかどうかを確認する必要があるでしょう。

最終的には退職金を頼りにせず、より現実的な返済計画を立てることが賢明です。

返済計画では年間の貯蓄額を決める

住宅ローンの安定的な返済には、年間の貯蓄額を基にした返済計画が欠かせません。

貯蓄があればあるほど、不測の事態にも対応しやすくなります。

住宅ローンの返済計画を立てる際は、固定資産税や保険料、管理費や修繕費などの諸費用を考慮した上で年間貯蓄額を計算するとよいでしょう。

例えば購入前の家賃と年間貯蓄額を基に、無理のない返済額を算出するのがおすすめです。

- 年間総支出額-(購入後の年間貯蓄額+住宅ローン関連諸経費※)

- ※住宅ローン関連諸経費:固定資産税、火災・地震保険料、管理費・修繕費など

目安としては、住宅ローン前後で貯蓄額を同額かそれ以上に保つよう心掛けると万が一の事態が起こっても安心でしょう。

住宅ローン破綻を防ぐための対処法

住宅ローンの支払いが厳しくて滞納してしまうと競売にかけられて家を失ってしまうので、計画的で無理のない範囲で借り入れる必要があります。

こちらでは、住宅ローン破綻を防ぐための対処法についてまとめました。

家計の見直し

まずははじめの一歩として、家計の見直しを考えてみましょう。

毎月の住宅ローン返済額だけでなく、食費や光熱費など生活費をしっかりと把握するために家計簿を活用しましょう。

そこから余計な出費や使途不明金がないか確認することができれば、すぐに削減可能なポイントが見つかるかもしれません。

また現在加入している保険の見直しも有効な手段です。

現在加入している保険が適切なものであるかを再評価することで、固定費の削減につながります。これらを通じて住宅ローン返済への余裕を再確認することが大切です。

債務整理

債務整理は借金を減らすあるいは免除する手続きで任意整理、個人再生、自己破産、特定調停といった手法が存在します。

それぞれの手続きには特徴があり、返済条件の見直しや返済負担の緩和、借金の免除などを達成することが可能です。

ただしこれらの手続きはクレジット情報に記録され、一定期間クレジットカードやローンが利用できないというデメリットがあるので注意しましょう。

そのため、債務整理を行う際は弁護士などの専門家への相談を忘れないでください。

金融機関に相談

住宅ローン返済が難しくなった場合、金融機関に直接相談をすることで返済計画の見直しや条件変更が可能となることがあります。

その際には返済期間の延長や金利の変更など、各種の対策を相談することができます。

ただし、すべての金融機関が対応しているわけではないため注意しましょう。そして返済条件の変更を依頼する際は、滞納する前に早めに相談を行うのがおすすめです。

具体的な例として、新型コロナウイルスの影響で返済が困難になった方を対象とした返済特例があり、住宅金融支援機構では返済期間の延長や返済額の軽減などの措置が可能です。

このような制度も合わせて調査して活用してみると良いでしょう。

住宅ローンの借り換え

住宅ローンの借り換えも住宅ローン破綻を防ぐための一つの効果的な方法です。

10年以上前に固定金利で借り入れを行った方は、金利が下がっている現在借り換えによって毎月の返済額を削減できる可能性があるから特に注目するべきでしょう。

ただし借り換え先をどこにすべきか迷った時は、現在住宅ローンを私用している金融機関に相談してみてください。

金融機関では一人ひとりの状況に合わせたローン商品を提案できますし、借り換えに関わる面倒な手続きもサポートしてくれます。

ただし借り換えには一定の費用が必要なので、その点も考慮に入れて決定を行いましょう。

任意売却

そして住宅ローンの返済が困難な場合、任意売却は考慮するべき手段です。

任意売却は債権者の同意を得た上で自宅を売却する方法を指すもので、これは第三者による競売とは違って住宅ローン残債が払いきれない場合でも売却は可能です。

金融機関が売却価格を決定して売却期間が定められている点が通常の売却と異なりますが、住宅ローン滞納者にとっては競売よりも有利な選択肢と言えるでしょう。

任意売却は市場で買主を探すため、競売よりも売却価格が高くなりやすいです。

売却額が高ければ住宅ローン残債を減らすことが可能になり、完済できなかった残債は引き続き返済が必要ですが競売に比べれば負担が軽減されます。

ただし任意売却の手続きは、競売の開札日までに完了させなければならないので注意しましょう。

また既に住宅ローンの滞納が始まっている場合は、できるだけ早く不動産会社に相談するのがおすすめです。

おすすめの不動産査定サイトランキング

任意売却をしたいけど、どこの会社にお願いすればいいのか分からない方は多いのではないでしょうか。

自宅の売却を考えたら不動産の一括査定サイトで比較・検討をするのがおすすめです。こちらでは不動産一括査定サイトを厳選して、各社の特徴やポイントをまとめました。

1位 SUUMO売却査定

- 大手リクルートグループの不動産一括査定サイト

- SUUMOに自物件を掲載可能!

- 提携社数2,000社以上で最大10社同時比較可能

SUUMO売却査定は大手のリクルートグループが運営する不動産一括査定サイトで知名度は高く、事前に物件情報をリサーチしているので安心した取引が可能です。

全国対応で最大手の会社から地域密着の中小企業まで2,000社以上が参加しているので、より多くの会社と比較・検討をすることができます。

サイトは使い勝手がよく路線や駅などの設定や不動産会社だけで絞り込むこともできるので、自分の求める要件でスムーズに不動産会社を探せるでしょう。

またコラムや不動産情報、売却のコツなどコンテンツも充実しているのが特徴です。

| 対象エリア | 全国 |

|---|---|

| 提携会社数 | 2,000店舗 |

| 同時査定依頼数 | 最大10社 |

| 査定可能不動産 | マンション、一戸建て、土地 |

| 運営会社 | 株式会社リクルート |

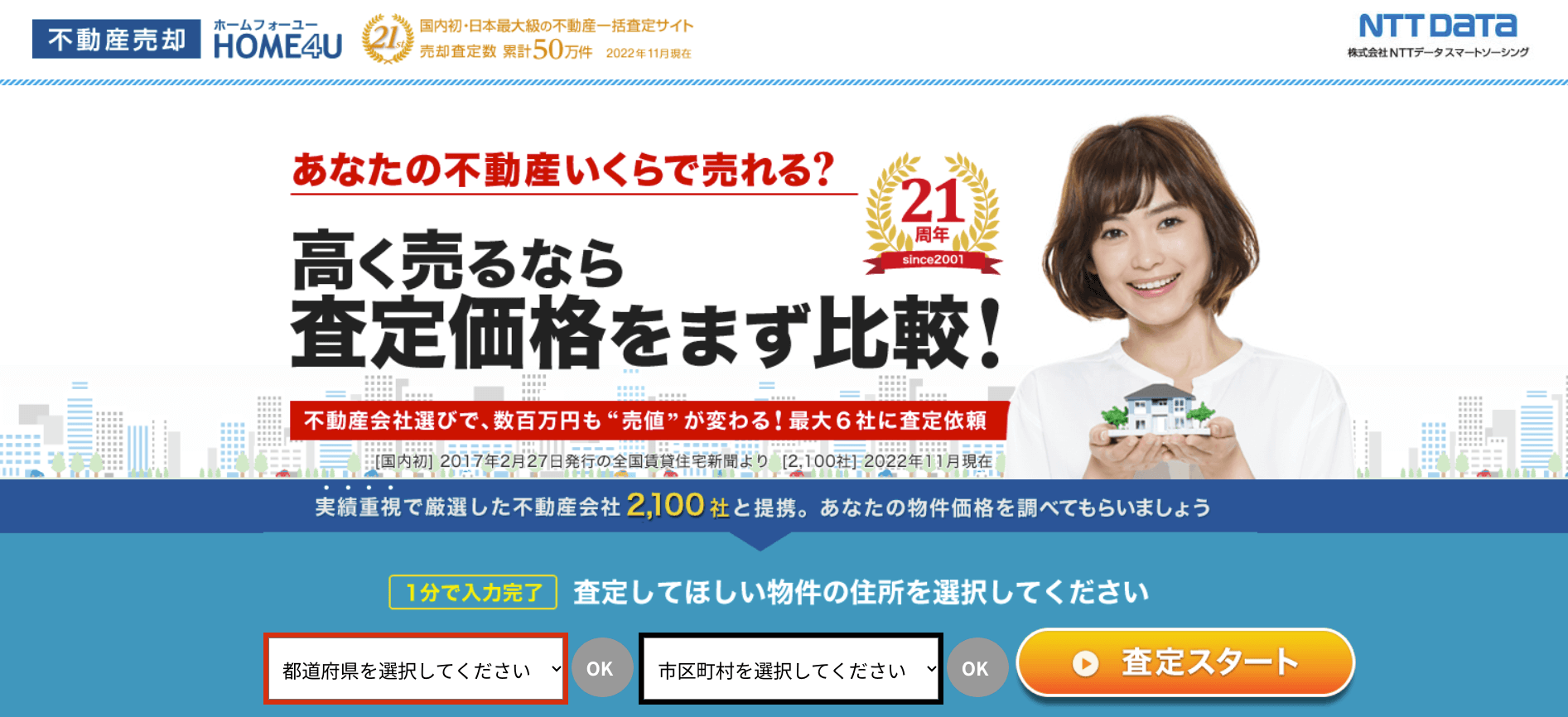

2位 HOME4U

HOME4Uの基本情報

| 登録会社数 | 2100社(2024年実績) |

|---|---|

| 対応地域 | 全国(営業エリア外な地域あり) |

| 同時依頼数 | 最大6社 |

| 対応物件 | マンション、一戸建て、土地 マンション一棟、ビル一棟 アパート一棟など |

| 運営会社 | 株式会社NTTデータスマートソーシング |

HOME4Uの特徴

- 売却査定数は累計50万件

- 大手のNTTデータグループ

- 21年の実績

HOME4Uは、業界最長である21年の実績がある査定サービスです。

厳選された不動産会社は、大手から地域密着型まで2100社もあるので、より自分の合う不動産会社を見つけることができます。

また、運営元であるNTTデータグループは大手なので個人情報などのセキュリティ面でも安心です。

↓ HOME4Uの不動産査定はこちらから! ↓

3位 イエウール

- チャット形式で一括査定ができてカンタン

- 月間利用者数は2万人以上!

- 提携社数1,900社以上で6社同時比較可能

イエウールの特徴は全国で1,900社以上の不動産会社と提携しており、他社と比べて地方の不動産も多く登録していることです。

売却成立サポート件数は年間で20万件を超えており、対応エリアが広いことも強みです。

一見大手の不動産会社の方が安心できそうな印象ですが、地域を熟知している中小規模の不動産会社のほうが独自の販路があるので高額で売却できる場合が少なくありません。

イエウールは特に地方の物件を売却したい場合におすすめのサイトです。

| 対象エリア | 全国 |

|---|---|

| 提携会社数 | 1,900店舗 |

| 同時査定依頼数 | 最大6社 |

| 査定可能不動産 | マンション、一戸建て、土地、収益物件 |

| 運営会社 | 株式会社Speee |

4位 すまいValue

- 他社にない業界大手6社で一括査定ができる

- 年間取引数は11万件以上の実績!

- 15年以上の実績による交渉力の高さ&スピード

すまいValueの特徴は不動産業界の最大手6社に限定したサービスを提供しており、共同運営するサイトで全国に875店舗を展開しています。

また全国に1,700社以上の不動産会社と提携しており、仲介以外にも買取や任意売却、リースバックなど特殊な売買にも対応しているのは使いやすいポイントです。

そして最大手の6社に一括査定ができてエリアごとに売り出し中の物件価格や直近10年の価格推移も合わせてチェックできるので、売却を検討中の方にもおすすめでしょう。

| 対象エリア | 全国 |

|---|---|

| 提携会社数 | 6店舗 |

| 同時査定依頼数 | 最大6社 |

| 査定可能不動産 | マンション、一戸建て、土地 |

| 運営会社 | 小田急不動産、住友不動産販売、野村の仲介、 三菱地所ハウスネット、東急リバブル、三井のリハウス |

5位 すまいステップ

- 匿名で簡易査定ができる

- 経験豊富なエース級の担当者がつく

- イエウールと同じ運営会社で提携会社の質の高い

すまいステップはイエウールと同じ運営会社が2020年に始めた新しいサービスで、提携会社の質が高いことが特徴です。

また営業担当者は宅地建物取引士の資格保有者で仲介の売買営業経験が5年以上、累計100件以上の売買実績を持つエース級の人物なので安心して任せられます。

そして匿名による簡易査定が利用できるので、どのくらいで売却できるのかを知りたい場合にとても便利でしょう。

| 対象エリア | 全国(都心に強い) |

|---|---|

| 提携会社数 | 1,000社以上 |

| 同時査定依頼数 | 最大4社 |

| 査定可能不動産 | マンション、一戸建て、土地、ビル、店舗、事務所、 倉庫、一棟物件 |

| 運営会社 | 株式会社Speee |

6位 リビンマッチ

- 年間12万件の査定依頼や資料請求の数

- 売却以外の選択肢も可能(買取査定、リースバック、土地活用など)

- 査定に必要な情報の入力がチャットの形式でカンタン

リビンマッチは、東証グロースに上場しているリビン・テクノロジーズ株式会社が運営しているので信頼性が高いです。

また中堅の不動産会社を中心に1,700件以上も参加しているので、他の一括査定サイトよりも査定金額が高いことがあります。

リビンマッチは買取やリースバックの相談、賃料査定などのサービスが充実しているので、売却以外の選択肢にも対応可能です。

| 対象エリア | 全国 |

|---|---|

| 提携会社数 | 1,700社以上 |

| 同時査定依頼数 | 最大6社 |

| 査定可能不動産 | マンション、一戸建て、土地 |

| 運営会社 | リビン・テクノロジーズ株式会社 |

住宅ローンの破綻に関するよくある質問

住宅ローンの支払いが困難になり滞ってくると、先々の支払いで不安になる方も多いのではないでしょうか。

こちらでは住宅ローン破綻について、気になる質問をまとめました。

「フラット35」の破綻率は?

住宅金融支援機構が公表している「統合報告書2022」によれば、2021年の破綻率は3.17%で、約100人のうち約3人が支払いに問題を抱えている状態です。

ちなみに直近2年の住宅ローン破綻率を見てみると、2020年は3.32%、2021年は3.17%となっています。

民間の金融機関は住宅金融公庫よりも審査が厳しいため住宅ローン破綻率は低くなり全体での住宅ローン破綻率は約2%と下がりますが、決して看過はできません。

さらに破綻の危険に直面する人々の割合は、住宅金融支援機構によると2020年度では3.48%で、住宅ローンの支払いに困る方が一定数存在することがよく分かります。

住宅ローンの破綻とはどういうこと?

住宅ローンの破綻とは借り手の収入が減少したりローンの金利が上昇したりすることで、ローンの返済が困難になる状態を指します。

住宅ローンは20〜35年という長い期間をかけて返済していくものなので、その間に収入が減少する可能性は多々あるので注意が必要でしょう。

例えばリストラや会社の倒産、急な病気や怪我などで収入が減ってしまった場合、ローン返済の負担は大きく増加します。

また変動金利型のローンでは金利の上昇によって返済額が増えるリスクもあるので、返済が困難になった場合はすぐに金融機関に相談するようにしましょう。

住宅ローンの破綻は一見突然やってくるように見えますが、生活の変化や予期しない出来事に対応しきれずに発生します。

しかし住宅ローン破綻のリスクやその対策を知っておくだけで、破綻を未然に防ぐことも可能です。

住宅ローンは何歳までに払わないといけないの?

住宅ローンは借入時だけではなく完済時の年齢も設定されています。

多くの金融機関は「80歳未満」で設定されているので、35年ローンを組もうとした場合44歳が上限の年齢となります。

住宅金融支援機構の「フラット35」は完済時の年齢が80歳となっているので、45歳が上限の年齢となります。

住宅ローンの破綻に関するまとめ

これまで住宅ローン破綻の実態や住宅ローン破綻しないためのポイント、住宅ローン破綻を防ぐための対策について解説をしてきました。

住宅ローンの支払いが困難になった場合は、なるべく早い段階で専門機関に相談するのがおすすめです。

それでも返済が難しくなった場合は、任意売却を視野に入れましょう。

任意売却を利用すれば売却で得た利益を住宅ローン返済に充てられて、残債があっても債権者との話し合いで分割返済も可能です。

また競売よりも高く売却出来ることが多いので、住宅ローンの負担を減らせるでしょう。

任意売却については不動産会社で無料相談ができます。気になる方は、こちらの記事で紹介した不動産査定会社を活用すると良いでしょう。