お金に困っていると、複数の貸付業社から借入したくなってしまいますよね。

すでに2社以上から掛け持ちで借入している人も少なくないでしょう。

カードローンは3社目でも借入できます。

しかし、誰でも借入できるわけではないため、注意事項を守らなければ審査に通らないことも。

この記事では「消費者金融3社目の借入」について解説します。

審査通過のコツやカードローン3社目からの借入の基本事項を理解して、無理のない範囲で借入しましょう。

- カードローン3社目でも借入できる

- 総量規制によって合計額が年収の3分の1までの借入しかできない

- 借入社数に制限はない

- 消費者金融は借入情報を確認できるため、掛け持ちはバレる

- 消費者金融に掛け持ちがバレると審査が厳しくなる

| 金額別カードローン関連記事 | |||

|---|---|---|---|

3万円借りる 3万円借りる |

10万円借りる 10万円借りる |

30万円借りる 30万円借りる |

300万円借りる 300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

| 属性別カードローン関連記事 | |

|---|---|

専業主婦 専業主婦 |

無職・ニート 無職・ニート |

学生 学生 |

ブラックリスト ブラックリスト |

| 目的別カードローン関連記事 | |

|---|---|

| おすすめのカードローン | 審査が甘いカードローン |

| 在籍確認なし | 即日融資 |

| 土日OK | 銀行カードローン |

| 金利が安い | ブラックでも借りられる |

| おすすめの消費者金融 | おまとめローン |

| 借り換えローン | ブライダルローン |

| デンタルローン | 住宅ローン |

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

3社目でおすすめのカードローン7選

| 金利 | 限度額 | 無利息期間 | 融資時間 | Web完結 | 24時間融資 | |

|---|---|---|---|---|---|---|

| プロミス※1 | 4.5%〜17.8% | 500万円 | 最大30日間 | 最短3分 | 〇 | 〇 |

| アイフル | 3.0%〜18.0% | 800万円※4 | はじめての方は最大30日間 | 最短18分※2 | 〇 | 〇 |

| アコム | 3.0%〜18.0% | 800万円 | 最大30日間 | 最短20分※3 | 〇 | 〇 |

| レイク | 4.5%〜18.0% | 500万円 | 5万円以下-180日間 5万円〜200万円-60日間 200万円以上-30日間 |

最短25分 | 〇 | 〇 |

| セントラル | 4.8%〜18.0% | 300万円 | 最大30日間 | 最短即日 | 〇 | 〇 |

| フクホー | 7.30%〜20.00% | 200万円 | なし | 最短即日 | ✕ | 〇 |

| フタバ | 14.959%〜19.945% | 50万円 | 最大30日間 | 最短即日 | ✕ | 〇 |

スマートフォンで閲覧の方はスクロールできます。

※1他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

※3 お申込時間や審査によりご希望に添えない場合がございます。

※4 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

おすすめ①プロミス【最短3分※での即日融資可能】

※お申込み時間や審査によりご希望に添えない場合がございます。

- 最短3分※で融資が可能

- 女性専用ダイヤルあり

プロミスは、最短3分※での即日融資が可能な消費者金融です。

女性専用ダイヤルがあるため、性別問わず利用しやすくなっています。

| 金利 | 4.5%〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 無利息期間 | 最大30日間 |

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 申し込み方法 | Webサイト、アプリ、電話、来店 |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 18歳〜74歳※2 |

| 公式サイト | 公式サイトはこちら |

出典:プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

※1 事前審査結果ご確認後、本審査が必要となります。

※1 新規契約のご融資上限は、本審査により決定となります。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 収入が年金のみの方はお申込いただけません。

おすすめ②アイフル【最短18分※での即日融資可能】

※ お申込み時間や審査状況によりご希望に添えない場合があります。

出典:アイフル

- 最短1秒で簡易審査完了

- 最短18分※で融資が可能

- はじめての方は最大30日間金利0円

※ お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルは、最短18分※での即日融資が可能な消費者金融です。

はじめての利用の場合、最大30日間利息0円で借入できる大きなメリットがあります。

公式サイトの簡易審査は最短1秒で審査が完了するので、ぜひ一度利用してみてください。

※ お申込み時間や審査状況によりご希望に添えない場合があります。

| 金利 | 3.0%〜18.0% |

|---|---|

| 限度額 | 800万円※1 |

| 無利息期間 | はじめての方なら最大30日間 |

| 審査時間 | 最短1秒 |

| 融資時間 | 最短18分※2 |

| 申し込み方法 | Webサイト、アプリ、電話、来店 |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳〜69歳 |

| 公式サイト | 公式サイトはこちら |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

出典:アイフル

おすすめ③アコム【最短20分※での即日融資可能】

※お申込時間や審査によりご希望に添えない場合がございます。

出典:アコム

- 3秒診断で借入可能かわかる

- 最短20分※で即日融資が可能

- 最大30日間金利0円

アコムは、最短20分※での即日融資が可能な消費者金融です。※ お申込時間や審査によりご希望に添えない場合がございます。

公式サイトの3秒診断ではすぐに借入できるか結果がわかるので、一度利用してみてはいかがでしょうか。

また、アコムは頻繁に新規契約キャンペーンを開催しているので、お得に借入したい人はぜひ検討してください。

| 金利 | 3.0%〜18.0% |

|---|---|

| 限度額 | 800万円 |

| 無利息期間 | 最大30日間 |

| 審査時間 | 最短20分※ お申込時間や審査によりご希望に添えない場合がございます。 |

| 融資時間 | 最短20分※ お申込時間や審査によりご希望に添えない場合がございます。 |

| 申し込み方法 | Webサイト、アプリ、電話、自動契約機(むじんくん) |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳以上 |

| 公式サイト | 公式サイトはこちら |

出典:アコム

おすすめ④レイク【最大180日間利息0円】

出典:レイク

- 最短15秒で審査完了

- 最短25分で融資が可能

- 最大180日間金利0円

レイクは、最短25分での即日融資が可能な消費者金融です。

条件によっては最大180日間の無利息期間が適用される大きな特典があります。

また、公式サイトの簡易審査は最短15秒で完了するので、ぜひ一度利用してみてください。

| 金利 | 4.5%〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 無利息期間 | 5万円以下-180日間 5万円〜200万円-60日間 200万円以上-30日間 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 (21時までに手続き完了で即日融資可能) |

| 申し込み方法 | Webサイト、電話、自動契約機 |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳〜70歳 |

| 公式サイト | 公式サイトはこちら |

出典:レイク

おすすめ⑤セントラル【即日融資可能】

出典:セントラル

- 最短即日の融資が可能

- 最大30日間金利0円

- 女性専用カードローンあり

セントラルは、Web申し込みで最短即日の融資が可能なカードローンです。

「マイレディス」という女性専用カードローンもあるため、性別問わず利用しやすいでしょう。

また、中小消費者金融では珍しく最大30日間の無利息期間があるため、審査に通りにくい人でもお得に借入することができます。

| 金利 | 4.8%〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 無利息期間 | 最大30日間 |

| 審査時間 | 記載なし |

| 融資時間 | 最短即日(平日14時までの契約手続き完了必須) |

| 申し込み方法 | Webサイト、来店、自動契約機、FAX、郵送 |

| Web完結 | 〇 |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳以上 |

| 公式サイト | 公式サイトはこちら |

出典:セントラル

おすすめ⑥フクホー【最短即日融資可能】

出典:フクホー

- 最短即日の融資可能

- 全国対応

- 簡易審査は3秒で完了

フクホーは、最短即日での借入が可能な消費者金融です。

公式サイトでの簡易審査は3秒で完了するため、ぜひ一度利用してみてください。

| 金利 | 7.30%〜20.00% |

|---|---|

| 限度額 | 200万円 |

| 無利息期間 | なし |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Webサイト、電話、来店、郵送 |

| Web完結 | ✕ |

| 受付時間 | 24時間 |

| 申し込み年齢 | 20歳以上 |

| 公式サイト | 公式サイトはこちら |

出典:フクホー

おすすめ⑦フタバ【最短即日融資可能】

出典:フタバ

- 最短即日で融資が可能

- 最大30日間金利0円

- 女性専用カードローンあり

フタバは、最短即日で融資が可能なカードローンです。

女性専用カードローンがあるため、性別問わず利用しやすいでしょう。

また、中小消費者金融には珍しく最大30日間の無利息期間があるため、他社での借入が難しい人にもおすすめです。

| 金利 | 14.959%〜19.945% |

|---|---|

| 限度額 | 50万円 |

| 無利息期間 | 最大30日間 |

| 審査時間 | 記載なし |

| 融資時間 | 最短即日(平日16時までの契約手続き完了必須) |

| 申し込み方法 | Webサイト、電話 |

| Web完結 | ✕ |

| 受付時間 | 24時間 |

| 申し込み対象者 | 20歳〜73歳 |

| 公式サイト | 公式サイトはこちら |

出典:フタバ

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

| 属性別カードローン関連記事 | |

|---|---|

| 専業主婦 |

無職・ニート |

| 学生 |

ブラックリスト |

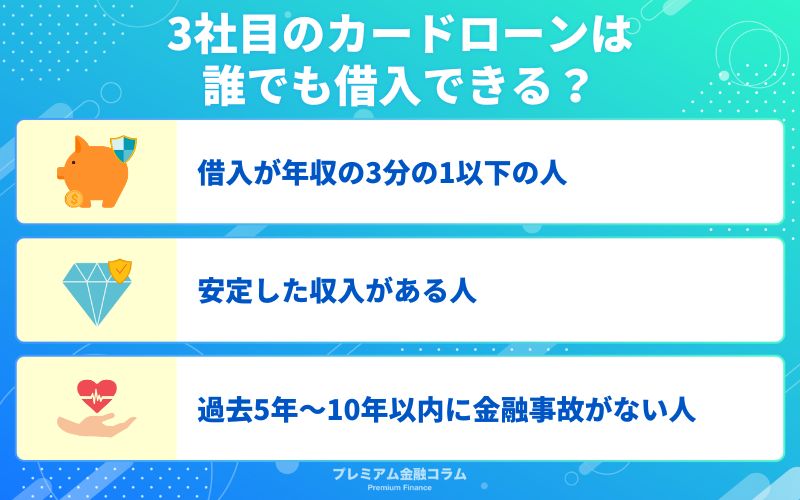

3社目のカードローンは誰でも借入できる?

ここでは、3社目のカードローンの借入ができる人の条件について解説していきます。

①借入が年収の3分の1以下の人

すでに借入している借金額が年収の3分の1を超えていると、3社目からの借入はできません。

これは3社目に限った話ではありませんが、消費者金融からの借入は年収の3分の1までと貸付業法で定められています。

年収の3分の1までしか借入はできない

そのため、他社での借入が少なければ3社4社借入することができますが、他社での借入が多いと3社目の借入はできないのです。

また、総量規制の対象は現在の借入額ではなく、利用している貸付業者の利用限度額の合計となります。

②安定した収入がある人

安定した収入がなければ3社目のカードローンの借入は難しいでしょう。

カードローンの審査でもっとも重要視されるのが、申込者に返済能力があるかという点です。

返済能力を見極める大きな要素が収入であるため、無職などで収入がない人や学生アルバイトで収入が少ない人はもともと審査の通過率は低くなっています。

また、専業主婦が利用できる配偶者貸付も2社目以降は借入できないことがほとんどのようです。

③過去5年〜10年以内に金融事故がない人

過去5年〜10年以内に信用情報に登録されるような金融事故を起こしていないことも3社目の借入の条件の一つです。

金融事故とは、債務整理・長期延滞などをいいます。

金融事故によっていわゆるブラックリストに載ると、5年〜10年は記録が残るためクレジットカードの作成やローン審査には通りません。

しかし、中小消費者金融なら独自基準の審査であるため、ブラックでも借入できることがあります。

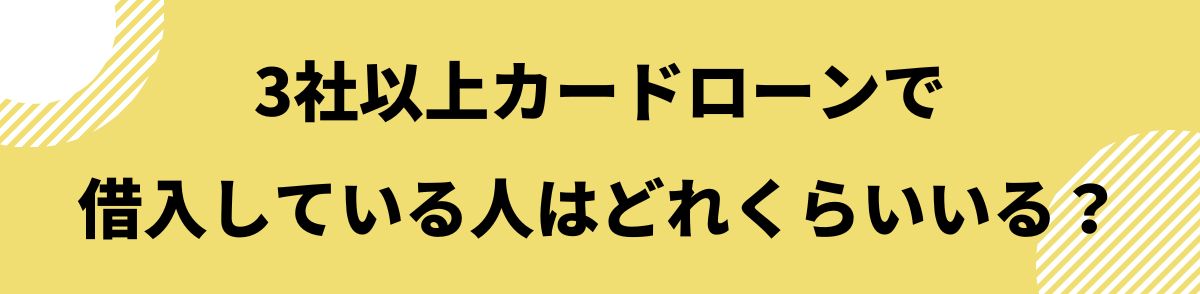

3社以上カードローンで借入している人はどれくらいいる?

ここでは3社以上カードローンで借入している人や借入額について解説していきます。

- 3社以上カードローンで借入している人は少なくない

- 借入している人でもっとも多いのは2社

- 借入している人の借入総額平均は158.1万円

- 51万円〜100万円以下の借入がもっとも多い

以下は、銀行カードローンと消費者金融の利用者の借入社数ごとの割合を示した表です。

| 借入社数 | 割合 |

|---|---|

| 0社 | 0.2% |

| 1社 | 26.8% |

| 2社 | 33.8% |

| 3社 | 21.6% |

| 4社 | 8.6% |

| 5社以上 | 8.9% |

出典:一般社団法人 全国銀行協会 | 銀行カードローンに関する消費者意識調査

この表からカードローン3社から借入している人は21.6%いることがわかります。

また、3社以上の借入をしている人は39.1%もいることから、そこまで珍しいわけではないということがわかるのではないでしょうか。

以下は、銀行カードローンと消費者金融の利用者の借入総額ごとの割合を示した表です。

| 借入総額 | 割合 |

|---|---|

| 1万円〜10万円以下 | 11.9% |

| 11万円〜30万円以下 | 15.4% |

| 31万円〜50万円以下 | 16.2% |

| 51万円〜100万円以下 | 17.6% |

| 101万円〜200万円以下 | 16.5% |

| 201万円〜300万円以下 | 8.3% |

| 301万円〜400万円以下 | 4.0% |

| 401万円〜500万円以下 | 2.9% |

| 501万円以上 | 7.4% |

出典:一般社団法人 全国銀行協会 | 銀行カードローンに関する消費者意識調査

この表から51万円〜100万円以下の借入をしている人がもっとも多いことがわかります。

また、銀行カードローンと消費者金融の利用者の借入総額平均は158.1万円です。

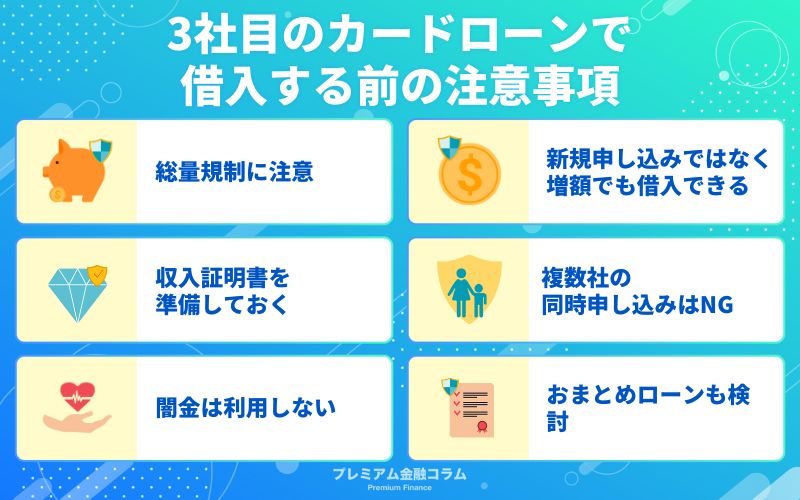

3社目のカードローンで借入する前の6つの注意事項

ここでは、3社目のカードローンで借入する前の6つの注意事項について解説していきます。

①総量規制に注意

借入する前に、総量規制という言葉を知っておかなくてはなりません。

総量規制とは、借入は年収の3分の1までと定められた貸付業法の一部です。

年収の3分の1までしか借入はできない

年収の3分の1というのは、1社あたりの借入額ではなく複数社の借入額の合計となります。

そのため、すでに大きな額の借入をしている人は、3社目のカードローン審査に通過しないことがあるのです。

また、借入希望額が年収の3分の1を超えている場合も、審査に通らなくなってしまうため、注意しましょう。

②新規申し込みではなく増額でも借入できる

新規申し込みではなくすでに利用しているカードローンの増額によっても借入は可能です。

すでに利用しているカードローンの限度額を再審査によって引き上げることができます。

新規申し込みと増額申し込みのどちらが審査に通りやすいかをはっきり述べることはできません。

しかし、利用しているカードローンの返済を毎月きちんとおこなっていれば、返済能力や返済意思の証明になるため、審査に有利にはなるでしょう。

③収入証明書を準備しておく

3社目のカードローン審査前に収入証明書を用意しておきましょう。

貸付業法によって1社からの借入が50万円を超える場合、もしくは複数社からの借入が100万円を超える場合は収入証明書の提出が必須となります。

Q2-7. 貸金業者からお金を借りる場合、誰もが「年収を証明する書類」を提出しなければならないのですか?

A2-7. 規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

引用:金融庁

3社目の借入となると、合計借入額が100万円を超えることも多いため、事前に収入証明書を準備しておくとスムーズに借入できるでしょう。

④複数社の同時申し込みはNG

カードローンを複数社同時に申し込むのは避けましょう。

消費者金融などの貸付業者は、申込者が他社へ申し込んでいる情報も確認することができます。

そのため、複数社に同時申し込みをしていると、「お金に困っているから貸しても返済できないのではないか」という印象を与えてしまうのです。

また、借入限度額は年収の3分の1までと貸付業法によって定められており、複数社で審査に通ってしまうと規定を超える可能性があるため、審査に通りにくくなってしまいます。

⑤闇金は利用しない!「審査なし」には要注意

どんなにお金に困っていても闇金は絶対に利用してはいけません。

闇金とは、認可されていないにも関わらず法外な金利で無理な貸付をおこなう貸付業者の総称です。

闇金は「審査なしで貸します」などと甘い言葉を用いますが、以下の貸金業法によって貸付業者は申込者の収入や借入情報を審査しなければならないと定められています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:金融庁 | 貸金業法

そのため、「審査なし」「誰でも貸します」などといった言葉を使っている会社は闇金である可能性が高いのです。

⑥おまとめローンも検討

3社目の借入の前におまとめローンという方法もあるということを知っておきましょう。

おまとめローンとは、複数の貸付業者からの借入を1社にまとめるサービスです。

金利の低い貸付業者にまとめることで、毎月の支払いを減らすことができます。

おまとめローンは総量規制の対象外となるため、年収の3分の1以上を借入することも可能です。

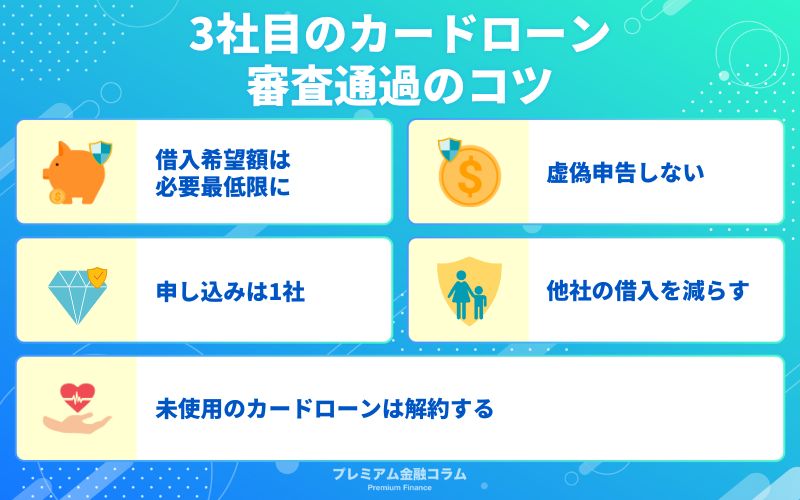

3社目のカードローン審査通過の5つのコツ

ここでは、3社目のカードローン審査通過の5つのコツを解説していきます。

①借入希望額は必要最低限に

借入希望額は必要最低限の額に抑えましょう。

借入の際におこなわれる審査は、金額が上がるほど難易度も上がります。

そのため、必要以上に借入を希望してしまうと本当に必要な額さえも借りられなくなってしまうのです。

また、借入額は年収の3分の1までと定められているため、その金額を超えないように注意する必要もあります。

②虚偽申告しない

年収や借金額など個人情報の虚偽申告はやめましょう。

貸付業社は申込者の過去の借入情報や他社への申し込み情報を確認することができます。

そのため、虚偽申告をしても大抵はバレて審査に落ちるということを理解しておいてください。

とくに借金額は総量規制によって貸付業社も念入りに確認しているため、ごまかしは効かないでしょう。

③申し込みは1社

3社目のカードローンの申し込みは1社に絞りましょう。

貸付業社は申込者の過去の借入情報や他社への申し込み情報を確認することができます。

そのため、今現在何社から借入しているのか何社に申し込みをしているのかすべて把握できるのです。

審査に落ちたときのために複数社同時に申し込みたい気持ちはわかりますが、「お金に困っている」という印象を与えてしまうことも。

また、申し込んだ2社どちらも審査に通ると、総量規制による年収の3分の1を超えてしまう可能性があるため、審査に通りにくいのです。

④他社の借入を減らす

3社目のカードローン審査に通過したい場合は、他社の借入を少しでも減らしておきましょう。

借入の際におこなわれる審査は申込者の収入のほかに借金額を非常に重視しています。

借入額が多いと「お金に困っている」という印象によって返済能力がないとみなされてしまうこともあるでしょう。

少しでも返済しておくことで「返済する意思のある人」だと思ってもらうこともできます。

また、借入できる金額は年収の3分の1までと貸付業法の総量規制で定められているため、他社の借入が多い場合、そもそも借りれる金額は少ないのです。

⑤未使用のカードローンは解約する

未使用のカードローンがある場合は、新規で他社に申し込みする前に解約しておきましょう。

借入は年収の3分の1までと貸付業法の総量規制によって定められています。

この総量規制になる対象の金額は、現在の借金額ではなく各金融機関カードローンの利用限度額です。

過去に利用していたカードローンを解約せずそのままにしている場合、利用限度額がその残っていることがあります。

そのため、借金していないにも関わらず総量規制に引っかかって審査に通らないことがあるということです。

こういったことを防ぐためにも、他社に申し込みする前に未使用のカードローンがないか確認しておきましょう。

消費者金融3社目に関するよくある質問

ここでは「消費者金融3社目」に関するよくある質問に回答していきます。

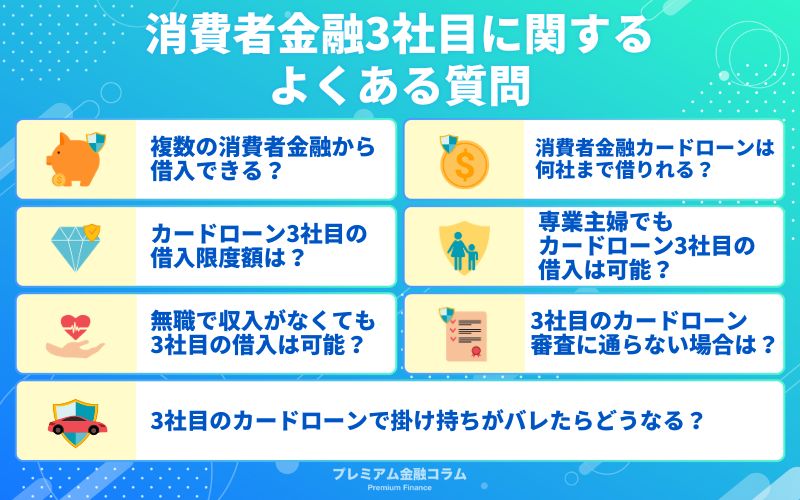

複数の消費者金融から借入できる?

消費者金融や銀行などのカードローンは、複数社からの借入が可能です。

借りられる会社数に規制はありません。

3社目のカードローンで掛け持ちがバレたらどうなる?

3社目のカードローン借入で掛け持ちがバレると、審査には通りにくくなります。

しかし、借入は何社までという制限は設けられていないため、形式的には何社からでも借入が可能です。

もっとも大事なのは借入社数ではなく借入金額であるため、1社からの借入でも金額が多い場合2社目の審査に通らないことがあります。

また、貸付業社は申込者の借入情報を確認することができるため、複数社から借入していることを隠すことはできません。

消費者金融カードローンは何社まで借りれる?

消費者金融カードローンは何社からでも借りることができます。

借入限度額は総量規制によって定められていますが、借入社数についての規則はないため、形式的には何社からでも借入が可能なのです。

しかし、借入金額が増えるにつれて審査は厳しくなっていくため、4社目以降の審査通過率はぐっと下がっています。

カードローン3社目の借入限度額は?

カードローン3社目の借入限度額は年収の3分の1までです。

これは、3社目で借りれる金額ではなく他社の借入との合計金額ということを理解しておく必要があります。

つまり、年収300万円の限度額は100万円であるため、すでに2社で80万円の借入がある人は3社目では20万円までしか借りられないということです。

また、総量規制の対象は借入している額ではなく、利用限度額の合計ということに注意しなければなりません。

過去に利用したカードローンの利用限度額がそのままだと、借入がないのに審査に通らないなんてこともありえます。

専業主婦でもカードローン3社目の借入は可能?

結論からいうと、専業主婦のカードローン3社目の借入は難しいでしょう。

収入のない専業主婦でも、配偶者貸付を利用して借入することができます。

配偶者貸付とは、配偶者との年収合計の3分の1までの借入ができるサービスです。

しかし、配偶者貸付を利用した借入は2社目以降から審査が非常に厳しくなっています。

このことから、借入金額が配偶者との年収合計の3分の1を超えていない人でも、専業主婦の3社目の借入は難しいのです。

無職で収入がなくても3社目の借入は可能?

結論からいうと、無職で収入がない人のカードローン3社目の借入は難しいでしょう。

借入は年収の3分の1までと総量規制で定められています。

そのため、1社や2社からは借入できても、収入のない無職の人が3社目のカードローンを借りるのは非常に厳しいのです。

今現在無職の人は、パートやアルバイトで少しでも収入を作りましょう。

3社目のカードローン審査に通らない場合は?

3社目のカードローン審査に通らない場合の対処法には以下のような方法があります。

- クレジットカードのキャッシング

- 質屋

- 知人から借りる

- 公的融資

審査なしで借りれる消費者金融カードローンは?

審査なしで借りれる消費者金融カードローンはありません。

貸付業社は、貸付前に申込者の審査をおこなわなければならないと貸金業法によって定められています。

これは、無理な貸付によって債務者が返済できずに破産することを防ぐ、いわば債権者と債務者双方を守るためのルールです。

そのため、「審査なしで貸します」「誰でも貸します」などの誘い文句をうたう業者は正式に認められていない闇金であることを疑いましょう。

消費者金融と中小消費者金融の違いは?

消費者金融と中小消費者金融に明確な違いはありません。

しかし、一般的にはアコムやプロミスなど知名度が高く利用者が多い民間の貸付業社は消費者金融と呼ばれ、

そこまで知名度が高くなく利用者も少ない民間の貸付業社は中小消費者金融と呼ばれています。

中小消費者金融のメインターゲットは銀行や消費者金融の審査に通りにくい人たちです。

どちらも正式に認可され貸金業法に定められた上限金利の範囲内で貸付をおこなっているため、安心して利用できます。

消費者金融3社目:まとめ

この記事では「消費者金融3社目の借入」について解説してきました。

「消費者金融3社目の借入」の重要なポイントは以下のとおりです。

- カードローン3社目でも借入できる

- 借入社数に制限はない

- 消費者金融は借入情報を確認できるため、掛け持ちはバレる

- 総量規制によって合計額が年収の3分の1までの借入しかできない

- 消費者金融に掛け持ちがバレると審査が厳しくなる

消費者金融カードローンは3社目でも借入することができます。

しかし、総量規制によって年収の3分の1までしか借りることができないということに注意しなければなりません。

また、審査なしで借入できる消費者金融はないため、「審査なし」などの言葉を使っている場合は闇金を疑う必要があります。

借金で苦しい思いをしないためにも、無理のない返済ができる借入を心がけましょう!

| 金額別カードローン関連記事 | |||

|---|---|---|---|

| 3万円借りる |

10万円借りる |

30万円借りる |

300万円借りる |

| カードローンの評判関連記事 | ||

|---|---|---|

|

||

| 準備中 | ||

| 属性別カードローン関連記事 | |

|---|---|

| 専業主婦 |

無職・ニート |

| 学生 |

ブラックリスト |

| 目的別カードローン関連記事 | |

|---|---|

| おすすめのカードローン | 審査が甘いカードローン |

| 在籍確認なし | 即日融資 |

| 土日OK | 銀行カードローン |

| 金利が安い | ブラックでも借りられる |

| おすすめの消費者金融 | おまとめローン |

| 借り換えローン | ブライダルローン |

| デンタルローン | 住宅ローン |