このように感じたことはありませんか?

この記事では、クレジットカード最強の2枚の組み合わせからクレジットカードを2枚持つときの選び方まで詳しく解説しています。

クレジットカードを複数枚持つ場合は組み合わせを考えることで非常にお得に利用できます。

ぜひこの記事を最後まで読んでクレジットカードを最強の組み合わせで作ってみてください。

- クレジットカード最強の組み合わせ

- 1枚目のクレジットカードの選び方

- 2枚目で使うクレジットカードの選び方

- クレジットカードを2枚持つメリット

- クレジットカードを2枚持つデメリット

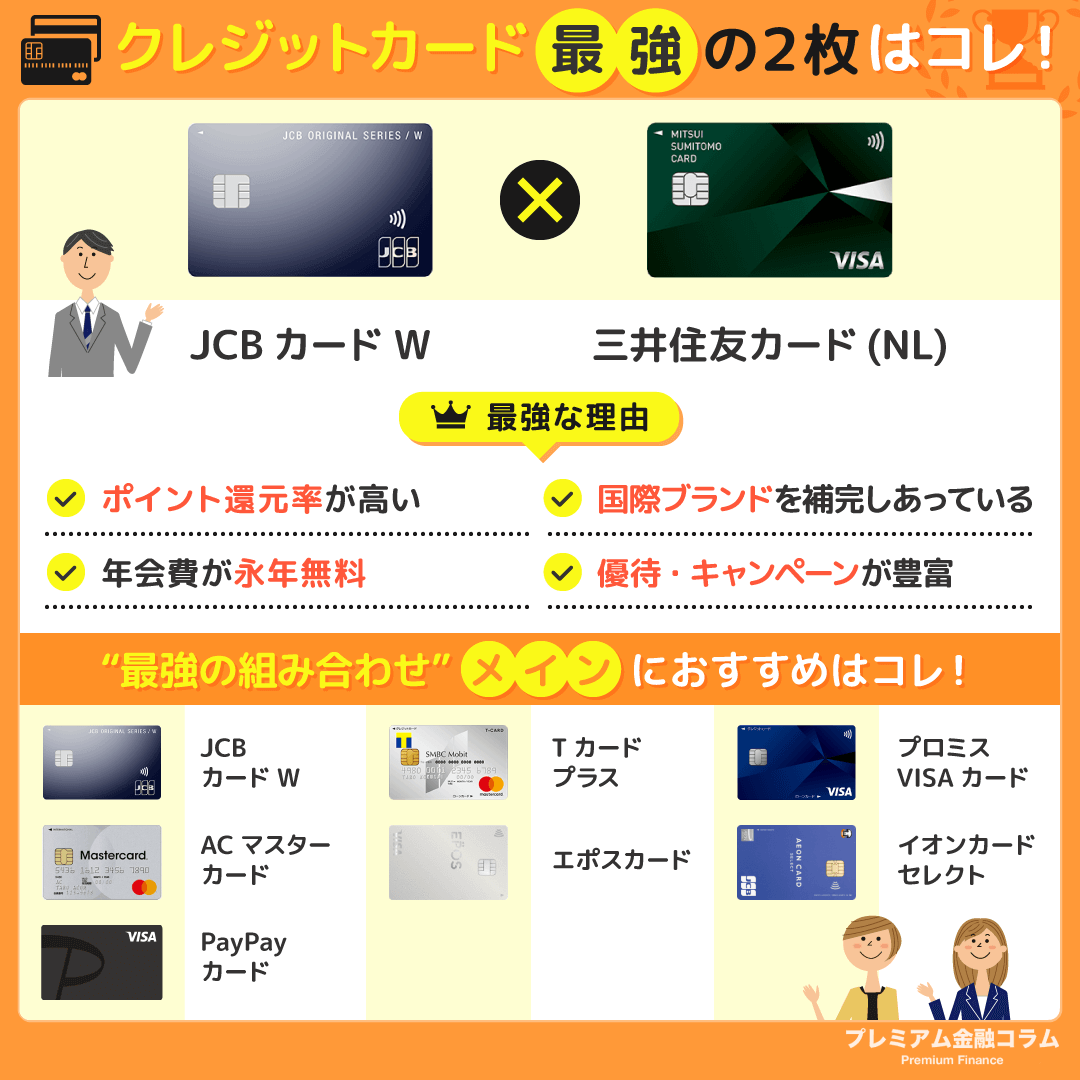

- クレジットカード最強の2枚は「JCB カード W」と「三井住友カード(NL)」

\ いつでもポイント2倍/

新規入会&条件達成で最大5,000円分プレゼント※プレゼント!

-公式サイト.png)

※条件:新規入会&スマホのタッチ決済3回利用

※ 2024年4月22日~2024年6月30日

目次

クレジットカード最強の2枚のおすすめ組み合わせ

クレジットカード最強の2枚の組み合わせは「JCB カード W」と「三井住友カード(NL)」です。

ここでは、最強の組み合わせである理由を詳しく解説しているのでぜひ参考にしてください。

また、「JCB カード W」と「三井住友カード(NL)」それぞれの特徴を詳しく紹介しています。

ここで紹介している最強の2枚の組み合わせを参考にして、クレジットカードを選びましょう。

- JCBカードW+三井住友カード(NL)が最強の組み合わせ

- 1枚目JCBカード Wの特徴

- 2枚目三井住友カード(NL)の特徴

JCBカードW+三井住友カード(NL)が最強の組み合わせ

- 還元率が高い

- 年会費が永年無料

- 国際ブランドを補完しあっている

- 優待・キャンペーンが豊富

「JCB カード W」と「三井住友カード(NL)」がクレジットカード最強の2枚の組み合わせです。

この2枚を組み合わせて持つことでポイント還元率が高い状態で利用できるお店が多くなります。

利用しやすい・利用することが多いお店での還元率が高いので、ポイントを貯めて最大限お得に利用できるのが特徴です。

- セブン-イレブン

- ローソン

- マクドナルド

- ミニストップ

- モスバーガー

- Amazon

- スターバックス

- ビックカメラ

出典:JCBカードW

両カードとも永年無料なので維持費がかからないのも最強の組み合わせであるポイントです。

また、「JCB カード W」の国際ブランドがJCB限定なのに対して「三井住友カード(NL)」の国際ブランドはMastercardかVisaなのでお互いに補完できています。

片方が利用できないときでももう片方が利用できることが多いので、多くの店舗で利用しやすいのが特徴です。

- Amazon利用で最大1万円分プレゼント

- 家族追加で最大4,000円キャッシュバック

- 新規入会+利用でAppleギフトカード1,000円相当プレゼント

出典:JCBカードW

また、優待やキャンペーンが多いのも最強の理由の1つです。

「JCB カード W」は旅行面での優待・キャンペーンが多いので、頻繁に外食や旅行などに行く場合、費用を抑えることができます。

1枚目のJCBカード Wの特徴

|

|

|

JCB |

| 年会費 | 還元率 |

|---|---|

| 永年無料 | 1.0%~5.5%* |

*最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

- 最大で5.5%の還元率

- 基本還元率2%

- 優待・キャンペーンが優れている

JCB カードWはAmazonやスターバックスでの還元率が高いのが特徴です。

ポイント倍率が最大で11%とかなり高いので優待店を頻繁に利用する人に適しています。

また、基本還元率が2%なので国内・国外問わずどこで使っても2%のポイントが付与されるのです。

加盟店が多くポイント還元率が高いので1枚目におすすめのクレジットカードです。

\ いつでもポイント2倍/

2枚目の三井住友カード(NL)の特徴

|

|

|

|

| 年会費 | ポイント還元率 |

|---|---|

| 永年無料 | 0.5%~7%※ |

- 対象のコンビニ・マクドナルド・モスバーガーで最大7%のポイント還元率※

- ナンバーレスでセキュリティ面◎

三井住友カード(NL)は対象のコンビニ・マクドナルド・モスバーガーで最大7%のポイント還元※があるクレジットカードです。

三井住友カード(NL)はナンバーレスのカードなのでセキュリティ面で安心できる作りになっています。

また、国際ブランドがMastercardとVisaなのでJCBカードと相性が良いのもポイントです。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。(バナー内記載要)

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

新規入会&条件達成で最大5,000円分プレゼント※プレゼント!

※条件:新規入会&スマホのタッチ決済3回利用

※ 2024年4月22日~2024年6月30日

1枚目のクレジットカードのおすすめの選び方

クレジットカードの最強の組み合わせを考える上で必要な、メイン利用のクレジットカードのおすすめの選び方を解説します。

自分の環境や目的によって最強の組み合わせは変わってきます。

メインでどのクレジットカードを使えば良いか悩んでいる人は参考にして選ぶようにしてください。

- 利用頻度の高いお店の還元率で選ぶ

- 維持費で選ぶ

利用頻度の高いお店の還元率で選ぶ

メイン利用のクレジットカードは利用頻度の高いお店の還元率で選ぶのがおすすめです。

いくら還元率の高いクレジットカードを持っていても利用頻度が高くなければ意味がありません。

自分の出費を計算して割合が大きい場所の還元率が高いクレジットカードをメインに選ぶようにしましょう。

特に公共交通機関を頻繁に使う場合やコンビニでの食費の割合が高い場合は、クレジットカードをうまく選ぶことで数%以上の還元率が期待できます。

出費が大きい店舗での還元率が高いという点をメイン利用のクレジットカードを選ぶ際のポイントにしてみてください。

- 利用頻度が高い店舗の還元率を意識

- 還元率が高くても使わなければ意味がない

- 交通費や食費など割合が高い店舗を考える

また、以下の記事でポイント還元率の高いクレジットカードの選び方について解説しているので1枚目のクレジットカードを選ぶ際の参考にしてください。

ポイント還元率の高いクレジットカード人気比較ランキング【2024年4月】選び方のコツを紹介

維持費で選ぶ

メイン利用のクレジットカードを選ぶ際は維持費を意識するのがおすすめです。

いくら還元率を意識していても年会費が高ければその分出費になるので注意してください。

初年度だけ無料の場合や条件付きで無料になる場合があるので、利用の仕方によって選ぶ必要があります。

年会費いくら以上の利用で永年無料になったり、リボ払い1回以上の利用で翌年度が無料になったりと状況によっては年会費がかかりません。

自分の利用の仕方に合わせてクレジットカードを選んで維持費がなるべくかからないカードを選ぶのがおすすめです。

クレジットカード最強の2枚のメインカードにおすすめ6選

メインで利用するのにおすすめなクレジットカードの特徴に当てはまる、1枚目におすすめなクレジットカードを紹介します。

最強の組み合わせで紹介したカード以外にも使い勝手が良いカードがいくつかありますので、ぜひご覧ください。

- JCBカード W

- Tカードプラス(SMBCモビットnext)

- プロミスVISAカード

- ACマスターカード

- エポスカード

- イオンカードセレクト

- PayPayカード

JCBカード W

|

|

|

JCB |

| 年会費 | 還元率 |

|---|---|

| 永年無料 | 1.0%~5.5%* |

*最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

- 最大で5.5%の還元率

- 基本還元率2%

- 優待・キャンペーンが優れている

JCB カードWはAmazonやスターバックスでの還元率が高いのが特徴です。

ポイント倍率が最大で11%とかなり高いので優待店を頻繁に利用する人に適しています。

また、基本還元率が2%なので国内・国外問わずどこで使っても2%のポイントが付与されるのです。

加盟店が多くポイント還元率が高いので1枚目におすすめのクレジットカードです。

\ いつでもポイント2倍/

Tカードプラス(SMBCモビットnext)

mastercard |

|

|

|

| 年会費 | 還元率 |

| 永年無料 | 0.5%~0.9% |

お得ポイント

- 年会費が永年無料

- モビットのカードローン機能付き

- Tポイントがためる

Tカードプラス(SMBCモビットnext)はモビットとTカードの提携カードです。

クレジットカードとして利用することはもちろん、カードローンの利用もできます。

Tカードプラス(SMBCモビットnext)は、消費者金融系クレジットカードなので、独自の審査基準があります。

クレジットカードの審査に苦戦しているという方に特におすすめのクレジットカードです。

\ 独自審査!カードローン付きクレジットカード/

プロミスVISAカード

|

|

visa |

|

| 年会費 | 還元率 |

|---|---|

| 永年無料 | 0.5%~7.0%* |

*対象のコンビニ・飲食店等でVisaのタッチ決済(※1)を利用した場合

※1 一定金額(原則 税込1万円)を超えるとタッチ決済でなく、決済端末にカードを挿してお支払いただく場合がございます。その場合のお支払分は、通常ポイントを含んだ2.5%還元となりますのでご了承ください。 上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 1枚でクレジットカードもカードローンも利用できる

- パートアルバイトでも申し込める

- 最大ポイント還元率7%!

プロミスVISAカードは、三井住友カードのクレジットカードとプロミスのカードローンが一体となった新しいカードです。

ポイント還元率が最大7%となっており、ポイントが貯まりやすくなっています。

年会費無料にも関わらず、最高2,000万円※2の海外旅行傷害保険も付帯しており、お得感の高いクレジットカードです。

1枚のカードでカードローンも利用できることが特徴ですが、ナンバーレスでセキュリティー面も考慮されており安心です。

キャッシングは500万円まで借入可能で、実質年率は4.5%~17.8%となっています。

申し込みの際に、担保や連帯保証人は不要なので、金銭で困ったときやもしもの場合の支えになるでしょう。

※2 事前に旅費などを当該カードでクレジット決済いただくことが前提です。

\最大5%ポイント還元!/

ACマスターカード

mastercard |

|

|

|

| 年会費 | 還元率 |

|---|---|

| 永年無料 | 0.25% |

- リボ払いの手数料が無料

- 自動契約機で即日発行可能

- 利用額の0.25%が自動でキャッシュバック

ACマスターカードは、大手消費者金融のアコムが発行するリボ払い式のクレジットカードです。

消費者金融ならではの独自の審査基準に基づいて発行されるため、比較的審査に通りやすいクレジットカードと言えます。

また、即日発行も可能なので、今すぐにでもクレジットカードを作りたいという方に特におすすめです。

\ 最短即日受け取り可能! /

エポスカード

mastercard |

american express |

|

|

| 年会費 | 還元率 |

|---|---|

| 永年無料 | 0.5% |

- スタイリッシュなデザイン

- 最短即日発行可能

- 海外旅行保険が自動付帯

エポスカードは「たまるマーケット」経由でネットショッピングをすると、最大30倍のポイント還元率になるお得なクレジットカードです。

また、貯めたポイントはエポスポイントしてはもちろん、その他サービスでつかえるポイントやマイルへ交換できるので便利。

さらに、年会費が永年無料のクレジットカードには珍しく海外旅行保険が自動付帯されているのも大きな魅力です。(※10/1~利用付帯に変更)

クレジットカードとして最低限の機能を備えたうえで、家計や家族旅行に役立つ特典・サービスを重視する方におすすめします。

ファイナンシャルプランナー(CFP®)中村真里子さん

ファイナンシャルプランナー(CFP®)中村真里子さん

\ 2,000円分のポイントがもらえる /

イオンカードセレクト

mastercard |

|

visa |

JCB |

| 年会費 | 還元率 |

|---|---|

| 永年無料 | 0.5%~1,0% |

- 申し込み条件に収入に関する記載なし

- 店舗で最短即日発行

- イオングループでポイント還元率がアップ

イオンカードセレクトは、申し込み条件が「高校生を除く18歳以上」「未成年者は親権者の同意を得ること」の2点で、収入に関する記載がありません。

実際に無職の方や専業主婦など、収入がない方でも作れたという声もあります。

イオンでや公共料金の支払いで、WAONが貯まるので、日常生活をよりお得に過ごすことができます。

<入会期間>:2024年3月1日(金)0時~

<入会期間>:2024年3月1日(金)0時~<利用期間> : カード登録月の翌々月10日まで

※他企画内容については公式サイトにてご確認ください

PayPayカード

mastercard |

|

visa |

|

| 年会費 | 還元率 |

| 永年無料 | 1%〜5% |

- 利用をすると『ゴールドカードは1.5%、通常カードは1%』のPayPayポイントが貯まる

- ソフトバンク・ワイモバイルの支払いをPayPayカードにするとさらにお得

- 年会費永年無料の通常カードでも新規入会で最大3,000円分のPayPayポイントがもらえる※

※ 2024年4月3日(水)~【終了日未定、終了時は1カ月前に告知します】

※ 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用できます。手続きはこちらからご確認ください。

※ PayPayカード(旧Yahoo! JAPANカードも含む )会員の方は、PayPayカードにお申し込みできません。退会済みの方はお申し込みは可能ですが、本特典は対象外です。

PayPayカードは、利用するたびに『PayPayポイント』が貯まる*1クレジットカードです。

また、ソフトバンクやワイモバイルユーザーは、月々の携帯の支払いをPayPayカードで行うと、

ゴールドカードは最大10%、通常カードは1.5%のPayPayポイントが貯まります。

通常カードでも、新規入会で3,000円相当のPayPayポイントがもらえる※ので、

PayPayをよく使っている人は入会するとさらにお得になります。

PayPayカードは、スーパーやコンビニなどよく利用される全国の店舗で利用が可能なので、ポイントの使いやすさも抜群です!

いつものお買い物をちょっとお得にするならPayPayカードがおすすめです◎

※ 2024年4月3日(水)~【終了日未定、終了時は1カ月前に告知します】

※1 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用できます。手続きはこちらからご確認ください。

※2 PayPayカード(旧Yahoo! JAPANカードも含む )会員の方は、PayPayカードにお申し込みできません。退会済みの方はお申し込みは可能ですが、本特典は対象外です。

※3 PayPayカード ゴールド会員・PayPayカード会員(旧Yahoo! JAPANカード会員を含む)および退会済みの方は対象外

※3 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

*1:出金や譲渡は不可

クレジットカード最強の2枚のサブカードのおすすめ

2枚目のクレジットカードの選び方を詳しく解説していきます。

基本的には2枚目のカードは1枚目のカードとの相性を考えることが大切です。

ここでは、特に意識した方が良いポイントを解説しているのでぜひ参考にしてください。

- 1枚目と還元率の高いお店をずらす

- 1枚目と違う国際ブランドにする

- 年会費がかからないものを選ぶ

1枚目と還元率の高いお店をずらす

2枚目のクレジットカードを選ぶ際には1枚目と還元率の高いお店をずらすようにするのがおすすめです。

1枚目のクレジットカードと同じお店で還元率が高くても、どちらかしか利用しないので意味がありません。

利用頻度が高いけど1枚目でカバーできない店舗の還元率を意識することでお得に利用できます。

1枚目で基本還元率が高い汎用的なカードを選び、2枚目で頻繁に利用する店舗の還元率を意識するのも1つの選び方です。

出費の大きい場所に合わせてうまく2枚目のカードで調整すると考えてクレジットカードを選ぶようにしてください。

- 1枚目でカバーできないお店の還元率を意識する

- 出費が大きい場所に合わせて選ぶことが大切

1枚目と違う国際ブランドにする

2枚目のクレジットカードを選ぶ際には1枚目と違う国際ブランドにするようにしましょう。

仮に1枚目と2枚目を同じ国際ブランドにしてしまうと、片方が利用できないときにもう片方も利用できなくなってしまいます。

1枚目がJCBであれば2枚目をVISAにするなど国際ブランドをずらして対応できる店舗を増やすと利用しやすくなります。

特にamerican expressはJCB・VISAに比べて利用できないお店が多いです。

american expressを利用できない店舗は日に日に減ってはいますが、まだ使えないお店は多いので注意してください。

1枚目がamerican expressの場合は特に2枚目で国際ブランドをずらすのが有効になってきます。

1枚目と違う国際ブランドを2枚目のクレジットカードで選ぶようにしてみてください。

- 違う国際ブランドにすると利用店舗が増える

- 1枚目がamerican expressの場合は特にずらすのがおすすめ

年会費がかからないものを選ぶ

2枚目のクレジットカードを選ぶ際には年会費が永年無料のものを意識するようにしてください。

2枚目のクレジットカードは1枚目とは違い、利用頻度が高くないので条件を満たして年会費を無料にするのは難しいです。

そのため、最初から年会費が永年無料のものを選ぶことで、無理なく2枚目のクレジットカードを維持することができます。

2枚目のクレジットカードは年会費が永年無料のものを選び維持しやすいようにするのがおすすめです。

また、以下の記事で2枚目のおすすめのクレジットカードを解説しているのでぜひご覧ください。

2枚目におすすめのクレジットカード5選と複数持ちのメリット・注意点!おすすめの組み合わせも紹介

クレジットカードを2枚持つメリット・デメリット

クレジットカードを2枚持つメリット・デメリットにはどのようなものがあるのでしょうか?

最強の2枚の組み合わせでクレジットカードを持つ前に、まずはメリット・デメリットを把握することが大切です。

ここではクレジットカードを2枚持つメリット・デメリットを詳しく解説しているのでぜひ参考にしてください。

- 【メリット】利用できる店舗が増える

- 【メリット】よりお得に買い物できる

- 【メリット】片方が使えなくなった時に安心

- 【メリット】補償額を合わせられる

- 【デメリット】管理に手間がかかる

- 【デメリット】場合によっては年会費が余分にかかる

クレジットカードを2枚持つメリット

- 利用できる店舗が増える

- よりお得に買い物できる

- 片方が使えなくなった時に安心

- 補償額を合わせられる

クレジットカードを2枚持つメリットは主に上記の4点です。

クレジットカードを2枚持つことで利用できる店舗が増えて、よりお得に買い物をすることができます。

また、片方が使えなくなった時でももう片方のカードでカバーできるというメリットがあります。

それでは、クレジットカードを2枚持つメリットを詳しく見ていきましょう。

利用できる店舗が増える

2枚のクレジットカードを持つことで利用できる店舗が増えるというメリットがあります。

店舗によっては利用できない国際ブランドがあるので、複数枚持つことで補いやすくなるのです。

また、電子マネー付きのクレジットカードであれば組み合わせることでより利用しやすくなります。

片方がid対応であればもう片方をquickpayやwaon対応にすることで2重ポイント加算での買い物を効率よく行えます。

少しでも多くのお店でクレジットカードを使いたい人は2枚のクレジットカードを持ち、カバーしあえるように国際ブランドをずらしておくのがおすすめです。

- 国際ブランドをずらした2枚で利用できる店舗が増える

- 電子マネーでの支払いの範囲が広がる

よりお得に買い物できる

よりお得に買い物ができるのも2枚のクレジットカードを持つメリットの1つです。

お店での還元率が高い方のクレジットカードを選ぶことで、より多くのポイントが付与されます。

通常0.5%のポイントが5%になったりとクレジットカードによって還元率が大きく違うので使い分けることでお得になるのです。

少しでも多くのポイントを獲得してお得に買い物をしたい人は2枚のクレジットカードを持つのがおすすめです。

また、公共料金の支払いなどで貯まりやすいクレジットカードもあるので、ぜひチェックして2枚のうちの候補に考えてみてください。

▼公共料金支払いにおすすめクレジットカード3選

公共料金の支払いをクレジットカードにするとお得になる!おすすめクレジットカード厳選3選

片方が使えなくなった時に安心

2枚のクレジットカードを持つことで片方が使えなくなった時にもう片方でカバーすることができ安心です。

クレジットカードは盗難や不正利用で急に使えなくなるケースがあります。

そんな時にクレジットカードが1枚しかないと、再発行が完了するまで利用が難しいです。

しかし、2枚クレジットカードを持っていれば急に片方が使えなくなった時に補えるので安心できます。

常にクレジットカードで支払いをしたいという人は2枚以上のクレジットカードを持つことで万が一の事態に備えることができます。

補償額を合わせられる

クレジットカードを2枚持つことでクレジットカードについている補償の金額を合わせることができます。

クレジットカードによって異なるのですが、2枚目でも損害補償や遅延補償などがあるのでお得です。

しかし、クレジットカードによっては1枚目の補償しか利用できない場合があるので注意してください。

補償を十分に受けたい場合は、規約を確認して複数枚でも受けられるかどうかを確認するようにしましょう。

また、2枚目のクレジットカードを補償が強いという点で選ぶのも1つの選択肢です。

クレジットカードを2枚持つデメリット

- 管理に手間がかかる

- 場合によっては年会費が余分にかかる

クレジットカードを2枚持つデメリットには主に上の2つがあります。

2枚持つことでお得に利用できる反面、管理や年会費が問題になってきます。

お得だからと言って2枚目のクレジットカードを持つのではなく、しっかりとデメリットも把握しておくことが大切です。

2枚のクレジットカードを持つことのデメリットを詳しく解説していくのでぜひ参考にしてください。

管理に手間がかかる

クレジットカードを2枚持つのは管理に手間がかかるというデメリットがあります。

それぞれで手続きをしないといけないので単純に2枚の労力が必要になるのです。

また、クレジットカードを2枚持つとポイントを別々で管理しないといけません。

同じ会社のクレジットカードであればポイントをまとめられる場合がありますが、基本的には異なった2枚のクレジットカードのポイントを合わせることはできないです。

そのため、それぞれのクレジットカードでポイントを管理してうまく利用する必要があります。

クレジットカードを2枚持つとお得になる分、管理の手間がかかるので注意が必要です。

- 管理に単純に2倍の労力がかかる

- ポイントの合算は基本的ない

- それぞれでポイントの管理をする必要がある

場合によっては年会費が余分にかかる

クレジットカードを2枚持つと年会費が余分にかかる可能性があるので注意してください。

年会費が永年無料のクレジットカードなら問題はありません。

しかし、初年度だけ無料や条件付きで無料の場合、2枚目のクレジットカードの利用頻度が高くないのに年会費が余分にかかるということになります。

年会費を意識して2枚目のクレジットカードを選び余分な出費を避けることが大切です。

クレジットカード最強の2枚組み合わせを活用しよう

クレジットカード最強の2枚の組み合わせや選び方を解説してきました。

最強の2枚の組み合わせは、「JCBカードW」と「三井住友カード(NL)」です。

しかし、出費が多い場所によって最強の組み合わせが変わるので注意が必要です。

生活や目的に合わせてクレジットカードを選ぶことが大切になってきます。

この記事を参考にして自分に合ったクレジットカード最強の2枚の組み合わせを考えてみてください。

\ いつでもポイント2倍/

新規入会&条件達成で最大5,000円分プレゼント※プレゼント!

※条件:新規入会&スマホのタッチ決済3回利用

※ 2024年4月22日~2024年6月30日