数百万円単位で借金を抱えている方はとくに、毎月10万円近くのお金を返済を当てている方がほとんどです。

そこでおすすめなのが、借金を減額、もしくは整理をする「債務整理」となります。

少しでも毎月の返済額を抑えることで、今よりもゆとりのある生活ができるのではないでしょうか。

本記事では、債務整理をすることで借金をいくら減額することができるのか、任意整理で減額できる事例と解決方法について紹介していきます。

- 債務整理にお悩みの方は相談無料のはたの法律事務所がおすすめ

- 2010年以前に借入している方は過払い金が発生しているかもしれない

- 任意整理をすることで将来の利息をカットできる

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

任意整理で減額できる借金とは?

任意整理で減額できるのは過払い請求

任意整理とは、債務者と債権者が返済条件などの交渉を行うものです。

主に、弁護士や司法書士が債務者の代理となり、利息や遅延損害金などのカットの交渉を行います。

そのため、任意整理は借金を整理することが目的です。

その手段の一つとして過払い金請求を行うことで、現在の借金が減額されたり、戻ってきたりすることがあります。

過払い金は、2010年以前に借入した方が対象で期間や金額が大きければ過払い金の額も大きくなるものです。

当時のグレーゾーンと言われる賃金業法と出資法が異なる上限金利を定めていたことから発生しました。

そのため、グレーゾーン金利による利息支払いの無効が判断され、過払金請求によって減額できる可能性もあります。

将来の利息や遅延損害金もカットできる可能性がある

一般的に賃金業者からお金を借りたら、決められた利息と元本を返済が終わるまで支払い続けなければなりません。

さらに、返済に1日でも遅れると遅延損害金も支払うようになっています。

しかし、任意整理を行うことで利息や遅延損害金をカットすることができる場合も多いです。

借金に関する整理は、任意整理だけではなく、全ての借金が免除される自己破産や借金を大幅にカットする個人再生というものがあります。

そのため、債権者にとってお金の回収が0になる自己破産などの選択をされるより、利息などをカットをしてでもお金を回収しておきたいものです。

万が一任意整理によって借金減額に応じてもらえない場合は、債務者は自己破産という選択をしてしまうでしょう。

債権者は自己破産されることを避けるためにも、比較的ほとんどの業者が利息カットに応じます。

任意整理で減額されない借金とは?

任意整理の対象とならない借金

任意整理は、基本的に借金を整理するために行われるものですが、減額された返済額であっても返済が難しい場合は和解に応じてもらえないこともあります。

例えば、現在無職の場合など、毎月の収入がなければ減額をしても返済していくのは難しいでしょう。

また、借入をした直後ほとんど返済をしていない場合も和解に応じてもらえないことも少なくありません。

そして任意整理の対象とならない借金には以下のようなものがあります。

- 住宅ローン、車のローン

- 奨学金

- 税金関係

- 健康保険料や年金

- 慰謝料や養育費

基本的に国に納めなければならない税金などは債務整理の対象外となります。

また、住宅ローンや車のローンに関しても任意整理できないので注意が必要です。

主に任意整理できるのは、金融業者から借入している借金のみとなります。

減額に応じない業者もある

なかには、減額などの取引に応じない業者もあります。

稀なケースではありますが、「任意整理には応じない」と決められていれば、いくら弁護士や司法書士の腕が良くても利息カットができないこともあるようです。

依頼する弁護士事務所などによっても、実績がなければ依頼することはできないため、選ぶうえで大切です。

【借金の金額別】任意整理で減額ができた場合の月々の返済額事例

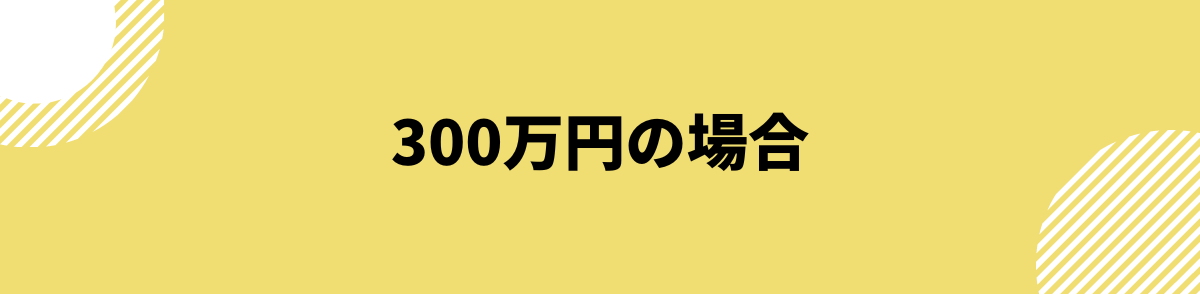

300万円の場合

現在300万円ほどの借金を抱えている方がこのまま任意整理せずに返済し続けると、利息だけで数十万円〜数百万円負担しなければなりません。

しかし、任意整理をすることで利息なしで元本の300万円のみ支払うことになります。

基本的に任意整理の返済は、3〜5年かけて返済していくことを目指してスケジュールが組まれるため、以下のような計算です。

| 返済期間 | 1年間の返済額 | 毎月の返済額 |

|---|---|---|

| 3年 | 100万円 | 約83,000円 |

| 4年 | 75万円 | 62,500円 |

| 5年 | 60万円 | 5万円 |

そのため、300万円の借金を利息・遅延損害金のカットに成功した場合、5年間の返済で予定を組むことで、毎月の返済額を5万円に抑えることができます。

400万円の場合

現在、400万円の借金をしている方はこのまま返済し続けることで数百万円単位で利息を支払うケースが大半です。

一方で任意整理をすることで、将来の利息や遅延損害金をカットすることができるため、元本の400万円のみ返済していくことになります。

支払い期間別の月々の返済額は以下の通りです。

| 返済期間 | 1年間の返済額 | 毎月の返済額 |

|---|---|---|

| 3年 | 約133万円 | 約11万円 |

| 4年 | 100万円 | 約83,000円 |

| 5年 | 80万円 | 約66,000円 |

3年間のハードなスケジュールを組んでしまうと、月々11万円の返済額となってしまいますが、5年間であると月々66,000円程度で十分です。

500万円の場合

500万円という多額の借金となると、任意整理をしても月々の返済額を抑えることが難しいケースが大半です。

しかし、どうしても自己破産や個人再生を避けたい方は、以下のようなスケジュールが月々の返済額となります。

| 返済期間 | 1年間の返済額 | 毎月の返済額 |

|---|---|---|

| 3年 | 約166万円 | 約14万円 |

| 4年 | 125万円 | 約10万円 |

| 5年 | 100万円 | 約83,000円 |

毎月83,000円の返済が難しい場合は、違う債務整理の方法を検討したほうが良いかもしれません。

任意整理が向いてる人・向いてない人

任意整理が向いている人

主に任意整理が向いている人は以下の通りです。

- 借入総額が年収の3分の1を超えている

- 借入先が3社以上

- 5年以上返済し続けても返済できていない

- 債務整理に時間をとられたくない

任意整理は、裁判所を通さないため、自己破産や個人再生などのほかの債務整理と比較して時間に拘束されることはありません。

基本的に弁護士や司法書士が全ての手続きを行ってくれるため、手間がないのは大きな魅力でしょう。

そのため、自己破産まではしたくないが、借金の整理をしたい方が向いていると考えられます。

また、現在借入先が3社以上あり、自転車操業になっている方も任意整理がおすすめです。

5年以上と、長い間利息ばかり支払って元本がほとんんど減らない方も一度任意整理を検討したほうが良いでしょう。

任意整理が向いていない人

債務整理のなかでもハードルが低い任意整理ですが、以下のような方には向いていません。

- 借入額が500万円以上と多額

- 返済能力がない人

- もともとの金利が低い

任意整理はあくまでも将来の利息カットなどの、返済の負担を軽減してくれるものであって、借金額を帳消しにするわけではありません。

そのため、借金を整理したところで、毎月の返済が難しい方には任意整理は向いていないでしょう。

生活を立て直すためにも、現在の借金を整理して、できるかぎり利息などの減額を行います。

現在無収入の方や、借入先の金利が低い場合、そもそも借金の総額が500万円以上の方は別の方法を考えたほうが良いです。

借金を整理する債務整理には、任意整理以外にも自己破産や個人再生などもあるので、自分に合うものを選択することをおすすめします。

債務整理で借金減額に強い弁護士・司法書士事務所おすすめ7選

【スマートフォンの方は横にスクロールできます】

| \最もおすすめ/ はたの法務事務所 |

みどり法務事務所 | アディーレ法務事務所 | サンク法律事務所 | 司法書士法人中央事務所 | ひばり法律事務所 | 東京ロータス法律事務所 | アース法律事務所 | |

|---|---|---|---|---|---|---|---|---|

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京 |

| 初回相談料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 着手金 | 無料 | 110,000円〜 | 110,000円〜 | 55,000円〜 | 無料 | 22,000円〜 | 22,000円〜 | 22,000円〜 |

| 減額報酬 | 11% | 無料 | 11% | 11% | 要問合せ | 11% | 11% | 11% |

| 任意整理費用 | 1社22,000円〜 | 手続き:11,000円〜 解決報酬金:11,000円〜 |

基本費用:44,000円 解決報酬金:22,000円 |

1社11,000円〜 | 要問合せ | 着手金:1件22,000円 報酬金:1件22,000円 |

着手金:1件22,000円 報酬金:1件22,000円 |

着手金:1件22,000円 報酬金:1件22,000円 |

| 自己破産費用 | 330,000円〜 | 110,000円〜 | 360,000円〜 | 要問合せ | 328,680円~ | 着手金:220,000円 報酬金:220,000円 |

着手金:220,000円 報酬金:220,000円 |

330,000円〜 |

はたの法務事務所

参照:はたの法律事務所

はたの法律事務所のおすすめポイント

- 全国出張相談料無料

- 相談実績20万件以上

- 満足度95%超え

はたの法律事務所は、借金に強い事務所であるため、利用者の悩みに合わせて最適な方法を提案してくれます。

債務整理に関する相談実績も20万件という実績を誇っているため、安心して任せることができるでしょう。

出張費用や相談料も無料なため、「相談だけでも・・」と考えている方にもおすすめです。

また、相談受付は24時間365日対応しているため、お忙しい方でも気軽に相談することができます。

はたの法律事務所の口コミ

無料相談にもかかわらず、すごく親切かつ無理に弁護士をすすめることもなく対応策などを話してくださいました。

機会がありましたらお願いさせていただきたいと思います。

参照:Googleマップ

急に電話相談いたしましたが無料で親切に対応していたきまして誠にありがとうございました。

相談したことに対して真剣に考えてアドバイスしていただいた事に感謝しています。参照:Googleマップ

はたの法律事務所は、相談実績が豊富にも関わらず良い口コミが多い印象です。

無料相談のみでも親身な対応をしてくれるため、安心して相談することができるでしょう。

はたの法律事務所の基本情報・料金

| 事務所名 | はたの法律事務所 |

|---|---|

| 事務所 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

| 電話番号 | 0120-96-3164 |

| 相談料 | 無料 |

| 出張費用 | 無料 |

| 着手金 | 無料 |

| 過払い費用 | 14〜22% |

| 任意整理費用 | 1社22,000円〜 減額の11% |

| 自己破産費用 | 330,000円〜 |

| 相談内容 | 債務整理/過払い請求 |

みどり法務事務所

参照:みどり法務事務所公式サイト

みどり法務事務所のおすすめポイント

- 簡単に過払い金の有無が分かる

- 相談、初期費用無料

- 全国対応

みどり法務事務所は、これまでの過払い金返還実績が累計155億円を超えるほどの実績を持つ事務所です。

そのため、過払い金請求を考えている方におすすめでしょう。

月の相談も500件と豊富で、丁寧親切かつ素早い対応を心がけています。

公式サイトにより、簡単に過払い金診断をすることができるため、ぜひ試してみてください。

みどり法務事務所の口コミ

とても親切に対応してもらい とても助かりました。

参照:Googleマップ

過払い金請求でお世話になりました。懇切丁寧な説明と対応で大変満足しています。

参照:Googleマップ

みどり法務事務所は、CMで不信感を抱いている方も少なくありません。

しかし、実際に相談してみると丁寧な対応に良い印象を抱いている方が多いです。

みどり法務事務所の基本情報・料金

| 事務所名 | みどり法務事務所 |

|---|---|

| 事務所 | 高知県高知市北本町2-1-12 ザ・ケイス高知駅前ビル3F (東京/札幌/高知/愛媛/岡山/愛知県に事務所を構える) |

| 電話番号 | 0120-50-60-70 |

| 相談料 | 無料 |

| 出張費用 | ※要問い合わせ |

| 着手金 | 110,000円〜 |

| 過払い費用 | ※要問い合わせ 戻らなかったら無料 |

| 任意整理費用 | 手続費用:11,000円〜 解決報酬金:11,000円〜 減額報酬:無料 |

| 自己破産費用 | 110,000円〜 |

| 相談内容 | 債務整理/過払い請求 |

アディーレ法務事務所

参照:アディーレ法務事務所公式サイト

アディーレ法務事務所のおすすめポイント

- 過払い金の相談は何度でも無料

- 全国65拠点

- 法律相談実績90万人以上

アディーレ法務事務所も、過払い金に特化している事務所です。

そのため、過払金があるかもしれない・・と考えている方におすすめの事務所でしょう。

全国各地に事務所を配置しており、駐車場は無料でキッズスペースも完備されています。

借金の借用書は不要で、相談は何度でも無料なため、ぜひ気軽に相談してみてくださいね。

アディーレ法務事務所の口コミ

相談に乗っていただいたところ、細かく説明をしてくださり、自分では気付かなかった現状を認識させていただけました。

こちらに相談して良かったです。

お勧めします!参照:Googleマップ

段取りが大変良く説明も分かり易くスピーディー終わりました

参照:Googleマップ

なかには悪い口コミも見受けられましたが、実際に借金問題を解決している方も多数います。

過払い金請求以外にも対応してもらえるため、まずは一度相談してみると良いでしょう。

アディーレ法務事務所の基本情報・料金

| 事務所名 | アディーレ法務事務所 |

|---|---|

| 事務所 | 東京都豊島区東池袋3-1-1サンシャイン60 (全国各地に支店を構えている) |

| 電話番号 | 0120-316-742 |

| 相談料 | 無料 |

| 出張費用 | ※要問い合わせ |

| 着手金 | 110,000円〜 |

| 過払い費用 | 66,000円+22〜27.5% |

| 任意整理費用 | 基本費用:44,000円 解決報酬金:22,000円 減額報酬:11% |

| 自己破産費用 | 360,000円〜 |

| 相談内容 | 債務整理/過払い請求(その他離婚など多数) |

サンク法律事務所

サンク法律事務所のおすすめポイント

- 相談は何度でも無料

- 24時間土日祝日にも受付対応

- 相談実績は27万件

サンク法律事務所は、24時間365日受付に対応しているので、お忙しい方にもおすすめの法律事務所です。

相談料は何度でも無料なので、納得のいく形で債務整理を進めていくことができるでしょう。

取り立てや催促は最短即日にストップしてくれるので、今すぐ行動を起こしたい方にもおすすめです。

サンク法律事務所の口コミ

初めて相談させていただきました、事務の男性方がとても親切丁寧に対応してくださいました。

参照:Googleマップ

弁護士さんも事務員さんも親身になって相談に乗っていただき、感謝しています。返済額も許容範囲内に抑えられてとても助かりました。これからの人生に希望が持てました、ありがとうございます。

参照:Googleマップ

全体的に良い口コミが目立つ印象です。

なかには悪い口コミもありましたが、親切丁寧な対応に満足している方も少なくありません。

サンク法律事務所の基本情報・料金

| 事務所名 | 弁護士法人サンク総合法律事務所 |

|---|---|

| 事務所 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 電話番号 | 0120-636-018 |

| 相談料 | 無料 |

| 出張費用 | ※要問い合わせ |

| 着手金 | 1社あたり55,000円~ |

| 過払い費用 | 取り戻した過払金の22%(税込) 但し訴訟上の返還請求の場合は27.5%(税込)+実費 |

| 任意整理費用 | 1社あたり11,000円~ |

| 自己破産費用 | 要問合せ |

| 相談内容 | 債務整理など |

司法書士法人中央事務所

- 全国出張に対応

- 相談料・着手金無料

- 問合せは年中無休

司法書士法人中央事務所は、年中無休で問合せに対応しています。

さらに、土日も営業しているのでお仕事で忙しい方にもおすすめの事務所です。

全国出張相談に対応しているので、お近くに事務所がない方でも利用することができます。

相談料や着手金も無料なので、コストを抑えて債務整理することができるでしょう。

司法書士法人中央事務所の口コミ

過払い金がありそうだと分かり、有名な2つの事務所に相談してみましたが、中央事務所の方が実績や対応がよかったので依頼しました。手続きも順調にやってもらえました。

参照:Googleマップ

司法書士法人中央事務所の基本情報・料金

| 事務所名 | 司法書士法人中央事務所 |

|---|---|

| 事務所 | 東京都新宿区西新宿2-6-1新宿住友ビル16階 |

| 電話番号 | 0120-907-719(9:00-19:00) |

| 相談料 | 無料 |

| 出張費用 | ※要問い合わせ |

| 着手金 | 無料 |

| 過払い費用 | 要問合せ |

| 任意整理費用 | 要問合せ |

| 自己破産費用 | 328,680円~ |

| 相談内容 | 債務整理など |

ひばり法律事務所

ひばり法律事務所のおすすめポイント

- 相談は何度でも無料

- 匿名の相談ができる

- 相談は土日祝にも対応

ひばり法律事務所は、債務整理に特化した弁護士法人です。

弁護士事務所となるので、裁判が必要な個人再生や自己破産の場合でも一括したサポートを受けることができます。

対応業務は広いため、どの債務整理をすれば良いのかわからない・債務の金額が大きい方は、ひばり法律事務所がおすすめです。

ひばり法律事務所の口コミ

駅からは近いので場所はすぐに分かりました。若い女性の弁護士さんでしたが対応は良かったです。もう少し早く終わるかなと思ってましたが、書類の準備に時間が掛かってしまいましたね。最終的にはなんとか解決しました。他の法律事務所の事は分かりませんがこんな感じなんでしょう。

参照:Googleマップ

ひばり法律事務所の基本情報・料金

| 事務所名 | ひばり法律事務所 |

|---|---|

| 事務所 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 電話番号 | 03-5638-7288 |

| 相談料 | 無料 |

| 出張費用 | 無料 |

| 着手金 | 22,000円〜 |

| 過払い費用 | 取り戻した過払金の22%(税込) 但し訴訟上の返還請求の場合は27.5%(税込)+実費 |

| 任意整理費用 | 基本費用:22,000円 減額報酬:11% |

| 自己破産費用 | 220,000円〜 |

| 相談内容 | 借金問題・離婚・相続など |

東京ロータス法律事務所

参照:東京ロータス法律事務所公式サイト

東京ロータス法律事務所のおすすめポイント

- 最適な解決方法を提案

- 土日、全国対応

- 豊富な実績

東京ロータス法律事務所は、受任件数7,000人以上の実績によって、借金に関する問題を適切な方法で解決してくれます。

相談費用は何度でも無料で、全国に対応しているため、気軽に相談することができるでしょう。

また、東京ロータス法律事務所であれば和解金も代行してくれるため、振込や管理などの手間を省くことができます。

和解金を代行してくれることで、債権者とやり取りせずに返済できるため、知人や家族に内緒にしたい方でも安心です。

東京ロータス法律事務所の口コミ

私は森さんという方に電話相談受けてもらいました。

とても分かりやすくメリット、デメリットをお話くださって相談してよかったと安心しました。今まで相談してきたどこの誰よりもロータスの森さんは優しく丁寧な対応でした。

今後ともよろしくお願いします。

ありがとうございました。参照:Googleマップ

電話対応も良かったし、他の事務所で断られた内容もキチンと対応していただけました。おすすめです。

参照:Googleマップ

なかには、電話対応に不信感を抱く方もいましたが、出る人によっては親身に相談にのってくれるようです。

ほかで断れた内容であっても対応してくれるようなので、おすすめできる事務所ではないでしょうか。

東京ロータス法律事務所の基本情報・料金

| 事務所名 | 東京ロータス法律事務所 |

|---|---|

| 事務所 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

| 電話番号 | 0120-316-715 |

| 相談料 | 無料 |

| 出張費用 | ※要問い合わせ |

| 着手金 | 22,000円〜 |

| 過払い費用 | 22% |

| 任意整理費用 | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% |

| 自己破産費用 | 着手金:220,000円 報酬金:220,000円 |

| 相談内容 | 債務整理/過払い請求 |

アース法律事務所

参照:アース法律事務所公式サイト

アース法律事務所のおすすめポイント

- 幅広い悩みに対応

- 借金問題に強い

- メールや電話での相談に対応

アース法律事務所は、様々な相談に対応しているため、借金の背景に離婚や相続などがある方におすすめです。

借金問題に強いのはもちろんのこと、幅広い知識や実績があるからこそ安心して任せることができるでしょう。

また、様々な悩みを一つの事務所に任せることができるのは大きな強みですね。

アース法律事務所の口コミ

任意整理で依頼しました

別の法律事務所にも複数も問合せいたんですが、一番対応が良かったです。

たまたまかもしれませんが、電話に出た方が色々話しやすいかたで 関係ないことまで丁寧に聞いてくれました。

料金も他の事務所で聞いた額よりも安くて助かりました。

馬鹿な理由でできた借金ですが、早く立て直していきたいです。

色々比較したい方は一度話してみるといいかもしれません。参照:Googleマップ

債務整理でお世話になりました。失業時期と重なり、色々相談させて頂きました。困った事や状況を説明すれば、無理のない方法で対応してくれます。

参照:Googleマップ

実際にアース法律事務所に相談することで、借金問題を解決している方が多数います。

なかには悪い対応をされた方もいるので、まずは相談だけでもしてみると良いでしょう。

アース法律事務所の基本情報・料金

| 事務所名 | アース法律事務所 |

|---|---|

| 事務所 | 東京都港区新橋2丁目12-5 池伝ビル 5階 |

| 電話番号 | 050-3189-0851 |

| 相談料 | 無料 |

| 着手金 | 22,000円〜 |

| 過払い費用 | ※要問い合わせ |

| 任意整理費用 | 着手金:1件22,000円 報酬金:1件22,000円 減額報酬:11% |

| 自己破産費用 | 330,000円〜 |

| 相談内容 | 債務整理/相続/労働/離婚/不動産など |

【Q&A】債務整理で借金をいくら減額できる?よくある質問

任意整理と債務整理の違いは?

債務整理とは、借金に関する問題を合法的に手続きする総称のことです。

自己破産や個人再生などがありますが、その一つとして債権者と交渉する手続きのことを「任意整理」といいます。

任意整理では、裁判所を介さずに債権者と借金の減額などに関して交渉を行うものです。

債務整理で本当に借金を減額できるの?

債務整理とは、自力で借金を返済できないことを認めてもらうために行う手続きです。

基本的に自己破産や個人再生は裁判所を通して、返済できないことを認めてもらわなければなりません。

手続きを終えることができれば、自己破産の場合借金が0になりますが、認められない場合は借金がなくならないこともあります。

しかし、任意整理であれば裁判所を通す必要がないので、比較的安易に借金を整理することができるでしょう。

任意整理の場合は、裁判所を通す必要はありませんが、現在の元本を減らすことができず利息カットのみの場合も少なくありません。

また、債権者によっては任意整理に対応していないこともあるので、絶対に借金を減額できる保証はないことを把握しておきましょう。

アコムは任意整理できないって本当?

アコムは任意整理・債務整理に応じないなどといった話を聞いたことがある方もいるでしょう。

しかし、アコムの借金も債務整理することができます。

返済能力がない場合や完済できる見込みがない場合は、アコムに限らず任意整理に応じないため注意が必要です。

そのため、アコムは必ず任意整理に応じないわけではないので、まずは弁護士や司法書士に相談してみましょう。

任意整理で減額できないことはある?

基本的に任意整理では、遅延損害金や将来かかるはずの利息をカットするなどといった交渉しか行いません。

過払い金があれば、請求によって減額することもありますが、最近借入した借金であれば過払い金の対象とはならないでしょう。

あくまで任意整理は元本を減額することに目的を置いていないため、あらかじめ把握しておくと良いですね。

債務整理の減額:まとめ

今回は、債務整理の減額について解説していきました。

- 債務整理でお悩みの方は相談料・出張料無料のはたの法律事務所がおすすめ

- 2010年以前に借入した方は過払い金請求の対象かもしれない

- 任意整理をすることで将来の利息をカットすることができる

債務整理では、金融業者から借入している借金を整理することができます。

税金や年金、慰謝料などを債務整理することはできませんが、借入している借金であれば減額を目指すことができるでしょう。

任意整理をすることで、将来支払うべき数万円〜数百万円の利息を0にすることができる可能性もあるので、借金にお悩みの方はまず無料相談してみてくださいね。

借金問題に強いはたの法律事務所であれば、あなたの借金問題に最適な方法を丁寧に導き出してくれます。

【各種投資を始める前に確認しましょう。】

消費者庁提供:「投資などのお金に関するトラブルや悪質商法について」

【投資の仕組みを理解しよう!】

消費者庁提供:「お金を育てる「資産運用」の知識」

本サイトのカードローン(貸金業者)に関する記載根拠、及び独自調査の結果、法務省や金融庁、e-gov法令検索に基づく記載

本記事では、金融庁の「登録貸金業者情報検索サービス」に記載されている貸金業者登録を受けている会社のみをご紹介いたします。

合わせて、法律で定められ、法務省ホームページ等から発出されている法定利率や、貸金業法を遵守した業者から、ご紹介をしています。

※(法定利率の変動の仕組みについては、「法定利率の変動制に関する説明資料(法務省HP/新しいウィンドウで開きます。)」を御覧ください。)

参考:民法第四百四条第五項の規定に基づき、令和五年四月一日から令和八年三月三十一日までの期における基準割合を告示する件(令和4年法務省告示第64号【PDF】(e-Gov法令検索-デジタル庁管轄 ※旧総務省・行政管理局管轄/新しいウィンドウで開きます。)

カードローン(貸金業者)のおすすめランキング根拠について

- カードローンおすすめランキング根拠2023年度調査及び、カードローンおすすめ、主要貸金業者利用者満足度調査基づき、独自に評価・ポイントをつけたランキングを掲載しております。

評判_アイキャッチ画像-160x160.png)