なんてことありませんか?

いつの間にか手持ちのお金がなくなっていて給料日前に焦る、急にお金が必要になったときに用意ができないということも多いですよね。

今回はそんな毎月の金欠から抜け出せない方へ、なぜ金欠に陥っているのかの原因とその対処法を解説していきます。

最後まで読んでいただければ、自分が今どんな状況にあって、何から始めればいいのかがわかるでしょう。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

- ファイナンシャルプランナー

鳥谷 威さん

FPを一生涯の仕事にしたく、約3年かけてFPの最上位資格であるCFPR資格を取得。現在は、各種金融メディアでの執筆・監修・日本FP協会での相談員としても活動中。得意分野は、家計管理(とくに光熱費)と資産形成。

<保有資格>FP®認定者1級FP技能士、DCプランナー2級、証券外務員Ⅰ種

鳥谷 威さん公式ホームページ

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

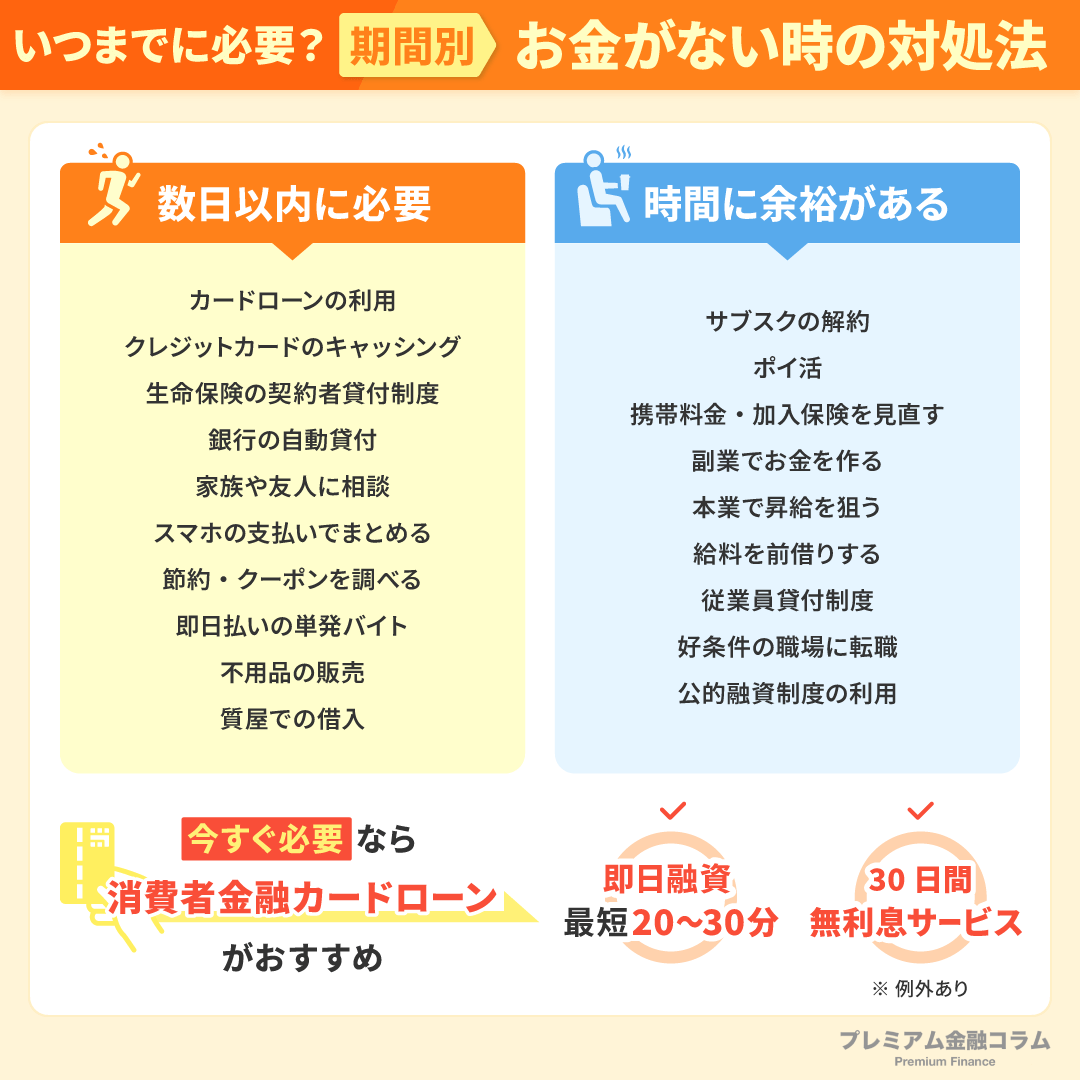

お金がない時の対処法はいつまでにいくら必要かで変わる

急な出費などでお金が足りないときは、カードローンなどを利用してお金を借ります。

カードローンは金融機関が提供するお金を借りるサービスで、申込条件を満たせば、誰でも申し込みが可能です。

しかし、即日でお金を借りたいと考える人もいます。

そこで今回、注目していただきたいカードローンに関するポイントを以下にまとめました。

今すぐなら消費者金融カードローン

今すぐお金を借りたいなら、消費者金融カードローンの利用がおすすめです。

その理由を以下にまとめました。

- 新規顧客を対象に即日融資に対応している

- 30日間無利息サービスを提供している ※全ての消費者金融がこのサービスを提供しているわけではない

審査も最短20分~30分で済み、審査が完了次第、指定された銀行口座に希望額が振り込まれます。

しかし、金利が高いのがデメリットで、最高金利18%に設定されているのがほとんどです。

消費者金融以外に、銀行カードローンという、銀行が提供するカードローンがあります。

銀行カードローンの最高金利は14~15%に設定されているのがほとんどですが、即日融資に対応していないのがデメリットです。

審査時間は最短で翌営業日であり、長いほうだと1週間~2週間かかるのも珍しくありません。

消費者金融のカードローンは柔軟性が高いのが強みなので、すぐにお金を借りたい人にとって、重宝すると言っても過言ではありません。

お金がない時にカードローンを利用するメリット

お金がないときにカードローンを利用するメリットは、審査さえ通ってしまえば、いつでもお金を借りられるところです。

カードローンは担保と保証人なしでお金を借りられ、銀行振込や対応ATMなど、様々な方法でお金を借りることができます。

反対に、カードローンのデメリットは金利がかかることです。

カードローンは、利息分込みで借りたお金を全額返済しなければなりません。

カードローンを利用する際、計画的にお金を借りることが大切です。

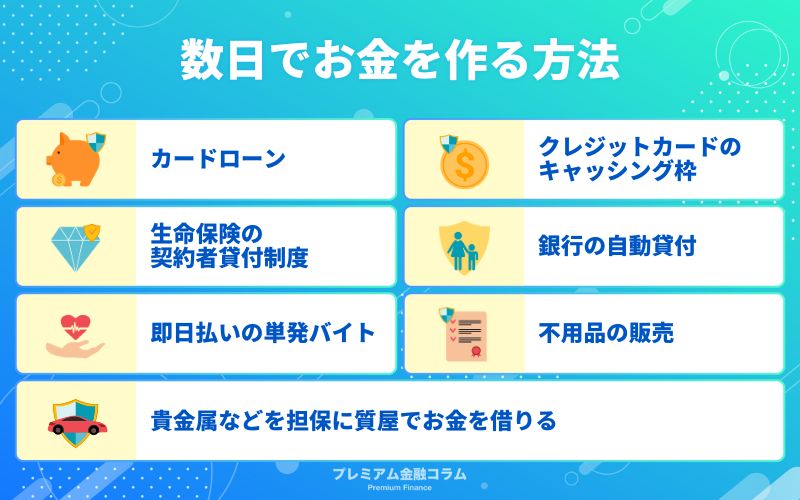

お金がない助けて!数日でお金を作る11の対処法

急な出費などでお金がないとき、そのお金を調達すれば解決なのですが、その対処法は10種類あります。

11種類の対処法をそれぞれ挙げて、メリットや注意点などを解説していきます。

カードローンを利用する

カードローンを利用するメリットは以下のとおりです。

- 担保と保証人がなくてもお金を借りられる

- 銀行振込や対応ATMなど様々な方法で借りられる

- 限度額の範囲内であれば、いくらでも借りられる

- 入会費・年会費は無料

- 事業用途を除いて、使い道は自由

注目していただきたいのは、カードローンを提供する金融機関です。

カードローンを提供している金融機関は主に4種類あります。

- 大手消費者金融

- 中小消費者金融

- 銀行

- 信販会社

金融機関が提供するカードローンの使い方は共通しているのですが、それぞれ特徴があります。

カードローンを提供している金融機関の種類を4つ挙げて、特徴を解説していきます。

大手消費者金融

カードローンを提供している大手消費者金融の特徴を以下にまとめました。

- 最大限度額が高い

- 全国展開していること

- 対応しているATMからお金を借りられる

- 最大金利18%に設定しているのがほとんど

- 即日融資に対応している

- 無利息サービスを提供しているところが多い

大手消費者金融は、アイフルやアコムなど、全国展開している金融機関に該当いたします。

テレビのCMやインターネット広告などでもよく見かけ、広告にも力を入れている一面もございます。

カードローン選びに迷ったら、大手消費者金融のカードローンがおすすめです。

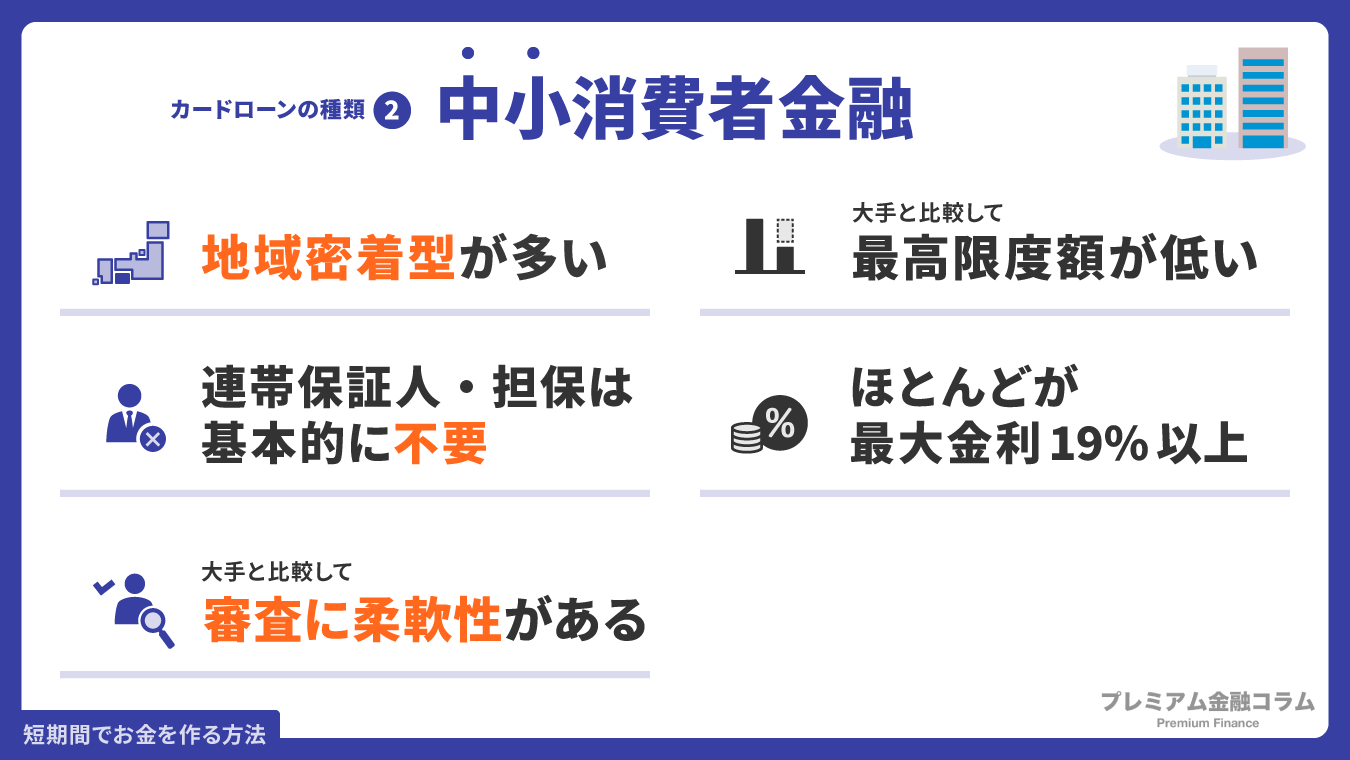

中小消費者金融

中小消費者金融と言っても、提供しているカードローンの使い方は大手消費者金融と全く変わりません。

違うのは特徴で、中小消費者金融に該当する特徴を以下にまとめました。

- 地域密着型であるのがほとんど

- 最高限度額が大手消費者金融より圧倒的に低い

- 最高金利19%以上に設定されていることが多い

- 大手消費者金融より審査に柔軟性がある

- 連帯保証人・担保は基本的に不要

フタバなどが中小消費者金融に該当いたします。

大手消費者金融より規模が小さいのですが、審査などに柔軟性があるのが強みです。

大手消費者金融で審査落ちしてしまったとき、中小消費者金融に申し込むと、審査が通る可能性もあります。

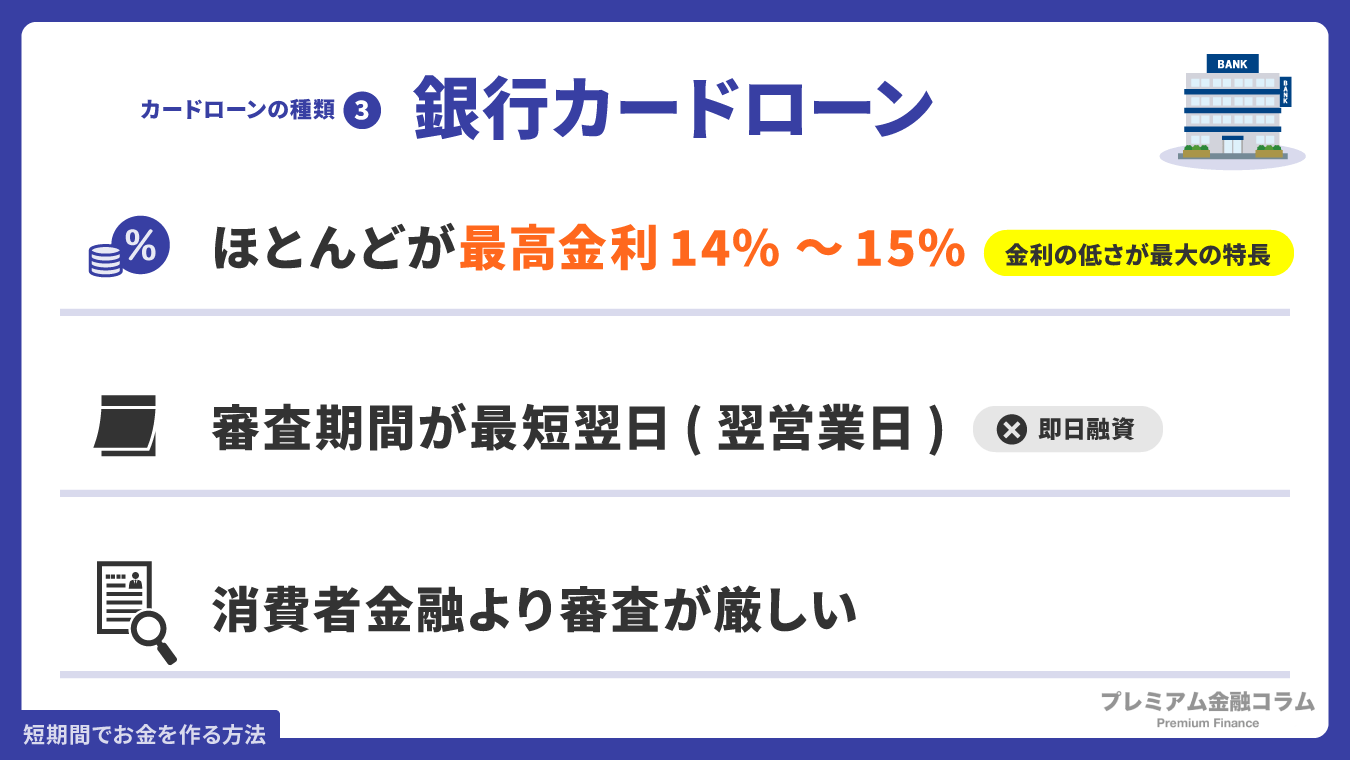

銀行

カードローンを提供する銀行の特徴は以下のとおりです。

- 審査期間が最短翌日(翌営業日)であること

- 最高金利14%~15%に設定されているのがほとんど

- 審査が消費者金融より厳しい一面を持つ

銀行カードローン最大のメリットは、金利が低いところです。

デメリットは、審査が厳しく、審査完了までに時間がかかることにあります。

審査さえ通ってしまえば、好きなときに銀行カードローンでお金を借りられるので、今はお金は必要ないが、必要になったときに備えて申し込むという方法も取れます。

お時間があるときに銀行カードローンの利用を申し込めるなら、申し込むと良いでしょう。

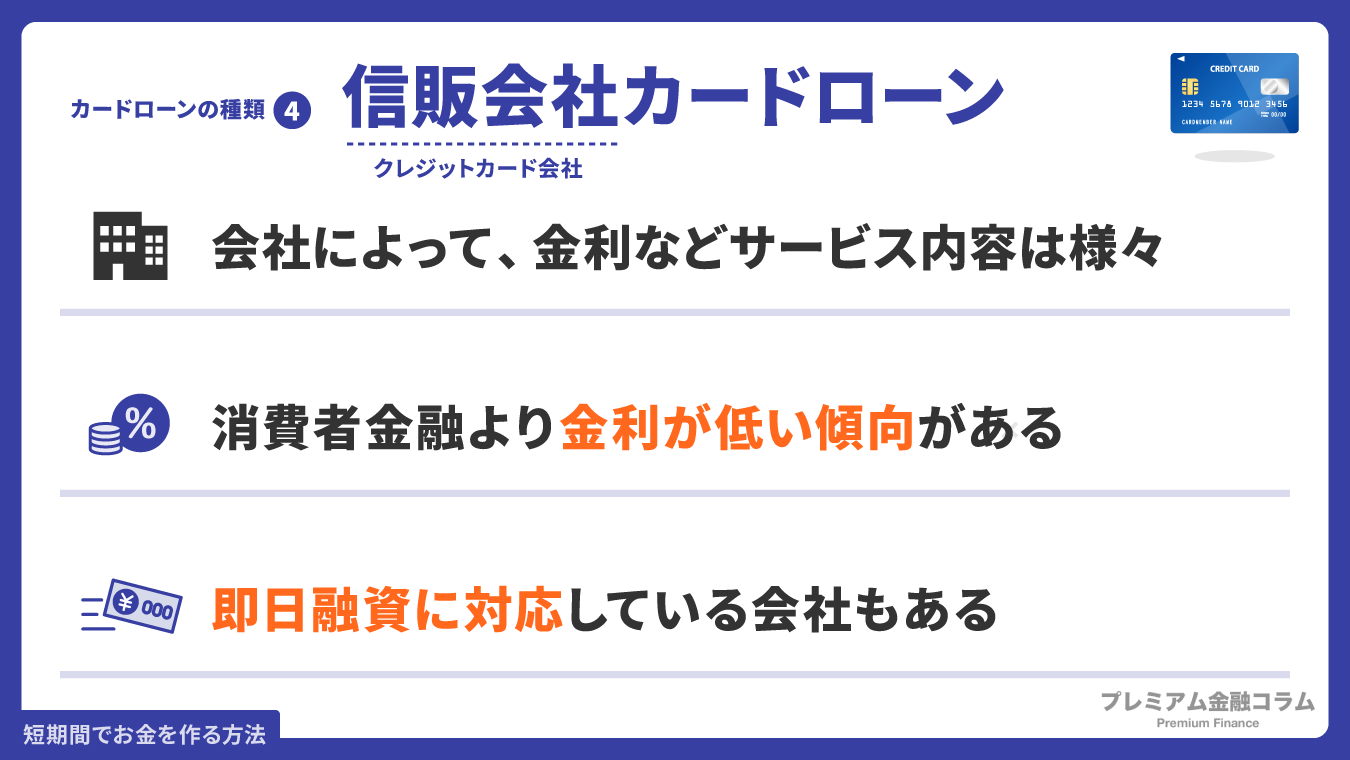

信販会社

カードローンを提供する信販会社の特徴を以下にまとめました。

- 信販会社によって、金利などサービスの内容にバラつきがある

- 消費者金融より金利を低く設定しているのがほとんど

- 即日融資に対応している信販会社もある

信販会社とは、クレジットカードなどのサービスを提供している会社です。

後ほど紹介するORIX MONEYも、信販会社に該当いたします。

金利の低いカードローンで即日融資を希望している方にとって、信販会社が提供するカードローンはおすすめと言えるでしょう。

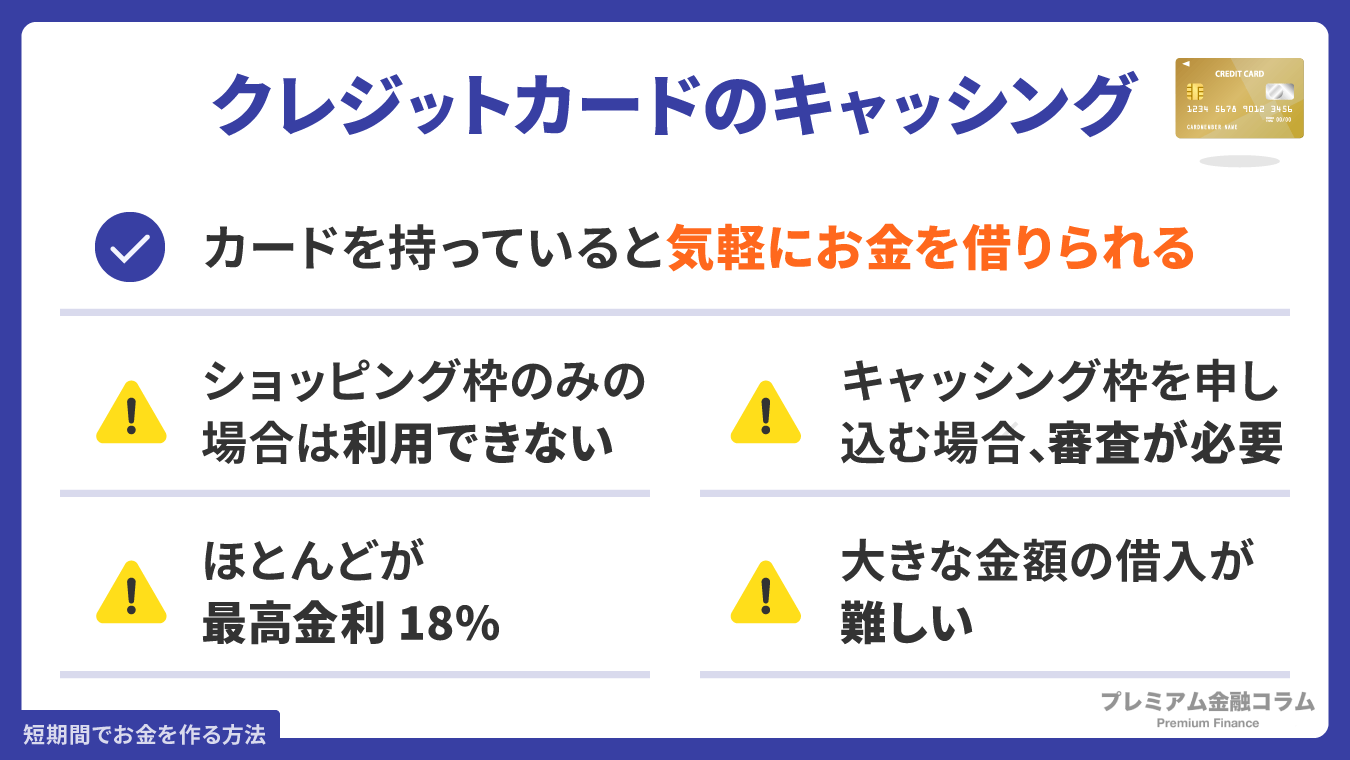

クレジットカードのキャッシングでお金を作る

クレジットカードのキャッシング枠を利用して、ATMから現金を借り入れる方法です。

クレジットカードを持っている人であれば、気軽にお金を借りられるメリットがあるのですが、その注意点を以下にまとめました。

- ショッピング枠のみのクレジットカードはキャッシングを利用できない

- キャッシング枠を追加で申し込むことは可能だが、審査を通過しなければならない

- キャッシング枠の最高金利18%に設定されているのがほとんど

- 大きな金額の借入が難しい

クレジットカードは支払いに特化したカードで、お金を借りることに特化していません。

ちょっとした出費には便利なのですが、お金をたくさん借りるなら、カードローンのほうに向いています。

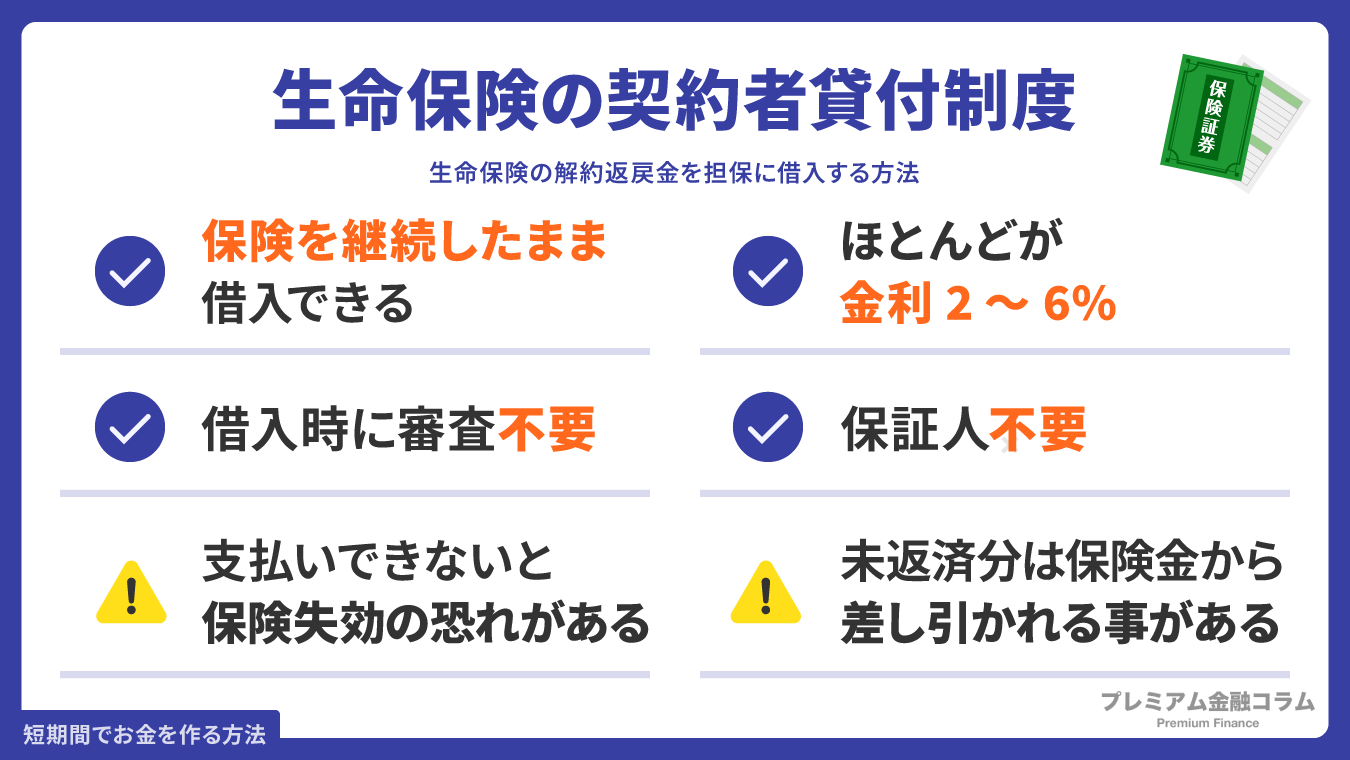

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度を利用してお金を借りるメリットを以下にまとめました。

- 加入している保険を継続したまま借入ができる

- 金利は2~6%に適用されるのがほとんど

- 借入時の審査が不要

- 保証人は不要

解約返戻金を担保に借入するので、低い金利でお金を借りられるのが特徴です。

ただし、支払いができなかったときは保険が失効される可能性があることを注意しなければなりません。

未返済分は保険金から差し引かれることもあるので、受け取った保険金から減額されることもあります。

借りたお金を必ず返すことを理解しましょう。

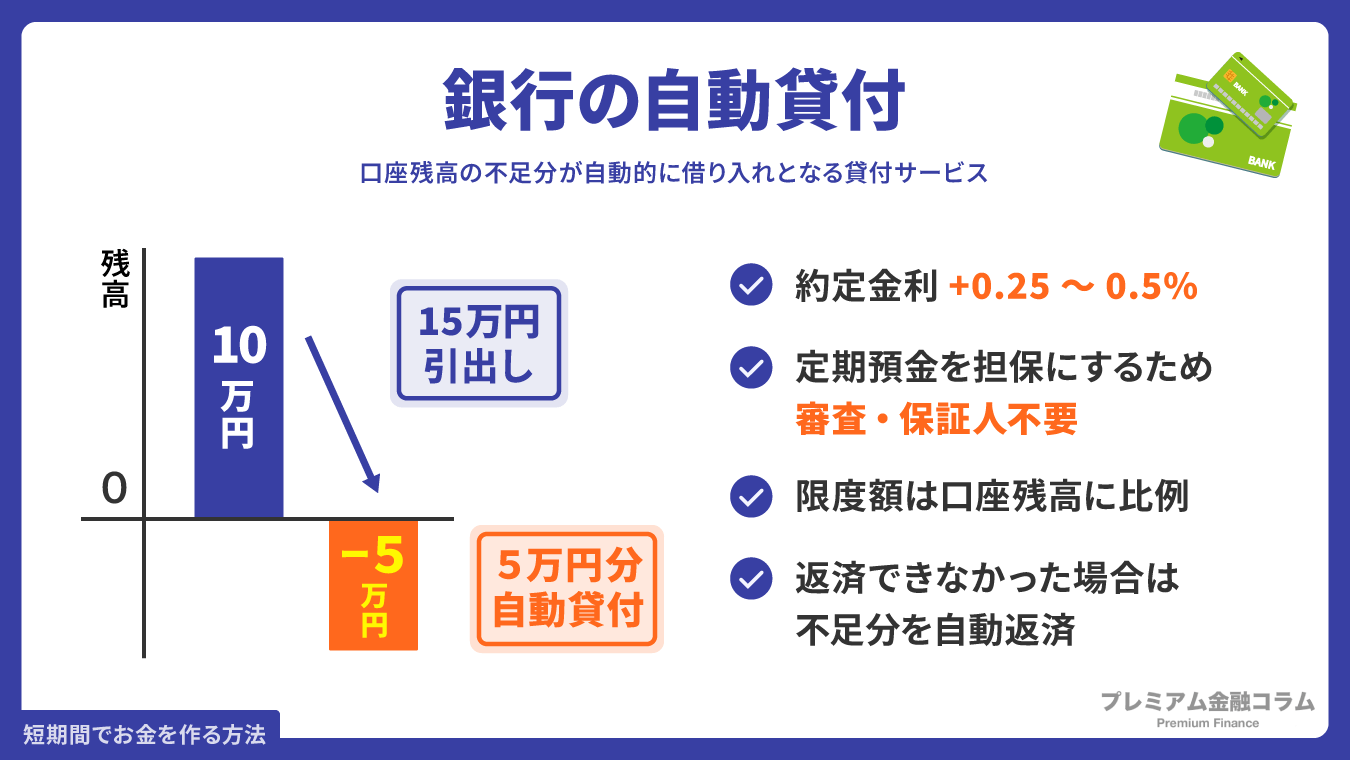

銀行の自動貸付でお金を作る

自動貸付とは、通常貯金が残高不足になったとき、不足分を自動的に借りられる制度のことを言います。

具体的にどのような仕組みなのかと言いますと、例えば通常貯金の残高が、10万円とします。

通常は10万円しか引き出しできませんが、自動貸付であれば、15万円もしくは20万円など、不足分を好きな金額で引き出すことが可能です。

定期預金を担保にしているので、審査がなくても、保証人なしですぐに借り入れができます。

自動貸付を利用するメリットや注意点を以下にまとめました。

- 金利が約定金利(%)+0.25~0.5%であること

- 審査は不要で保証人はない

- 総合口座の残高が高いほど、借入時の限度額が大きくなる

- 返済できなかったときは預金から不足分を自動的に返済されることになる

自動貸付は、総合口座を持っていないと利用できない貸付サービスです。

ゆうちょ銀行やその他銀行でも自動貸付のサービスを提供しています。

自動貸付を利用できるのなら、カードローンより自動貸付がおすすめです。

家族や友人に相談する

家族や友人に相談して、お金を借りる方法があるのですが、あまりおすすめしません。

その理由は、人間関係が壊れる可能性があるからです。

お金を借りて、ちゃんと返せば問題ないのですが、お金が返せないとなると、人間関係の悪化は避けられません。

家族や友人に相談して、お金を借りることがないようにしましょう。

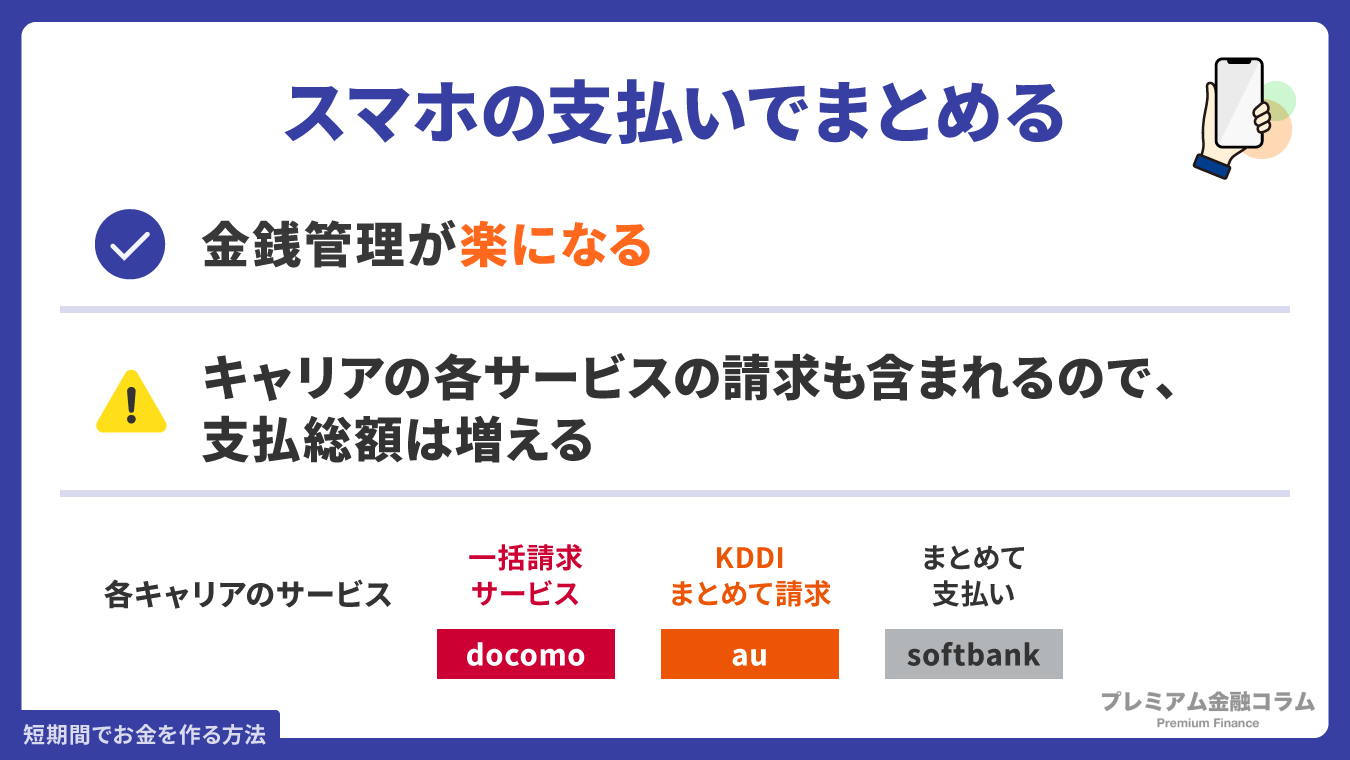

スマホの支払いでまとめる

スマホの支払いをひとつにまとめて、支払いを管理する方法があります。

スマホの支払いをひとつにまとめて、支払いを管理する方法があります。

支払いをひとつにまとめることで、金銭管理が楽になるからです。

キャリアでは、該当するサービスを提供しています。

- ドコモ:一括請求サービス

- au:KDDIまとめて請求

- ソフトバンク:まとめて支払い

ただし、スマホ代だけでなく、キャリアが提供する各サービスの請求も含まれるので、支払総額が増えるのが注意点です。

単純にスマホ代を下げたいなら、格安SIMに切り替えることをおすすめします。

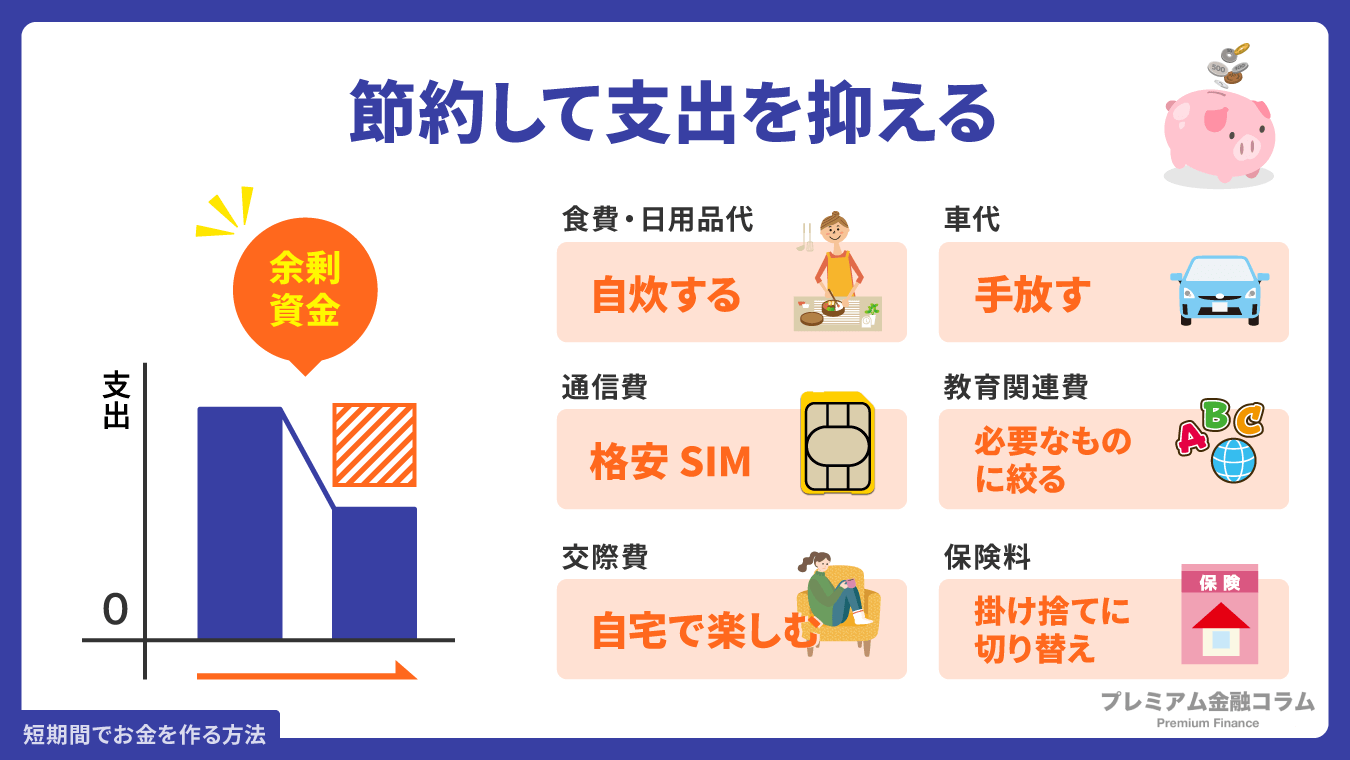

節約する

節約して支出を抑えると、余剰資金を残すことが可能です。

節約して支出を抑えると、余剰資金を残すことが可能です。

どのくらい残せるかはその人次第ですが、支出を抑えられる見込みがある項目を以下にまとめました。

| 項目 | 節約方法など |

|---|---|

| 食費・日用品代 | なるべく自炊を心掛ける。 |

| 通信費(電話・インターネット) | 格安SIMに切り替えるなど。 |

| 交際費・レジャー費 | 旅行など遠出を控える。 |

| 車代 | 都会などに住んでいるなら手放すことをおすすめする。ただし、運転免許証は手放さなくても良い。 |

| 教育関連費(習い事・学習道具) | 必要のない教育・習い事はやめる。 |

| 保険料 | 掛け捨てに切り替える。 |

一方、節約しては項目があり、その項目と理由を以下にまとめました。

| 項目 | 理由と対策 |

|---|---|

| 住宅関連費(家賃、管理費、住宅ローン) | 支払いを怠ると住む場所を失う恐れがある。引っ越すなら家賃の安い物件に引っ越すことをおすすめする。 |

| 水道光熱費(電気代・水道代・灯油代・ガス代など) | 節約したいがために水道光熱費を節約すると、命の危険に関わる可能性があるため。節約せずに必要なときは積極的に使うことをおすすめする。 |

不必要な支出を抑えることを心掛けるようにしましょう。

クーポンやポイントを調べる

買い物などで利用できるクーポンまたはポイントがないかを探して、調べてみましょう。

もしかしたら、クーポンやポイントがあり、割引などで買い物に利用できる可能性があるからです。

割引ができる機会はなかなかないので、割引できるなら、積極的にクーポンやポイントを使っていきましょう。

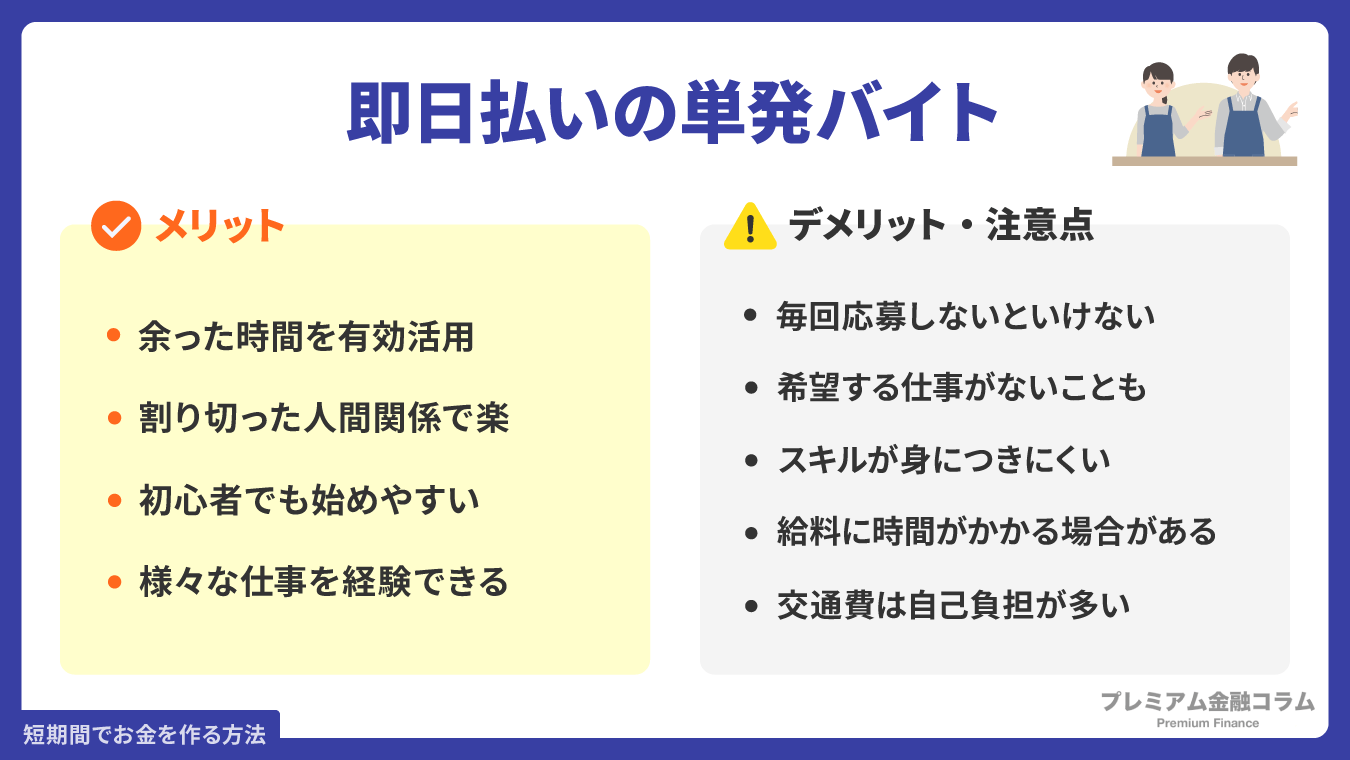

即日払いの単発バイトでお金を稼ぐ

即日払いの短髪バイトでお金を稼ぐ方法もあります。

即日払いの短髪バイトでお金を稼ぐ方法もあります。

必要なときにバイトして、すぐにお金がもらえるからです。

単発バイトのメリットを要点かつ具体的にまとめました

- 余った時間を有効活用できる

- 人間関係を割り切れるので楽

- 初心者でも始めやすい求人がたくさん

- 様々な仕事を経験できる

一方、デメリット・注意点は以下のとおりです。

- 毎回応募しなければならない

- 希望する仕事があるとはかぎらない

- 単純作業がほとんどなのでスキルがほとんど身に着かない

- 給料がすぐにもらえない場合がある

- 交通費は自己負担であるのがほとんど

単発バイトは、タウンワークやエンゲージなど、単発・短期の求人を取り扱う求人サイトで探せます。

余った時間を有効に活用したいときは、単発バイトがおすすめとなります。

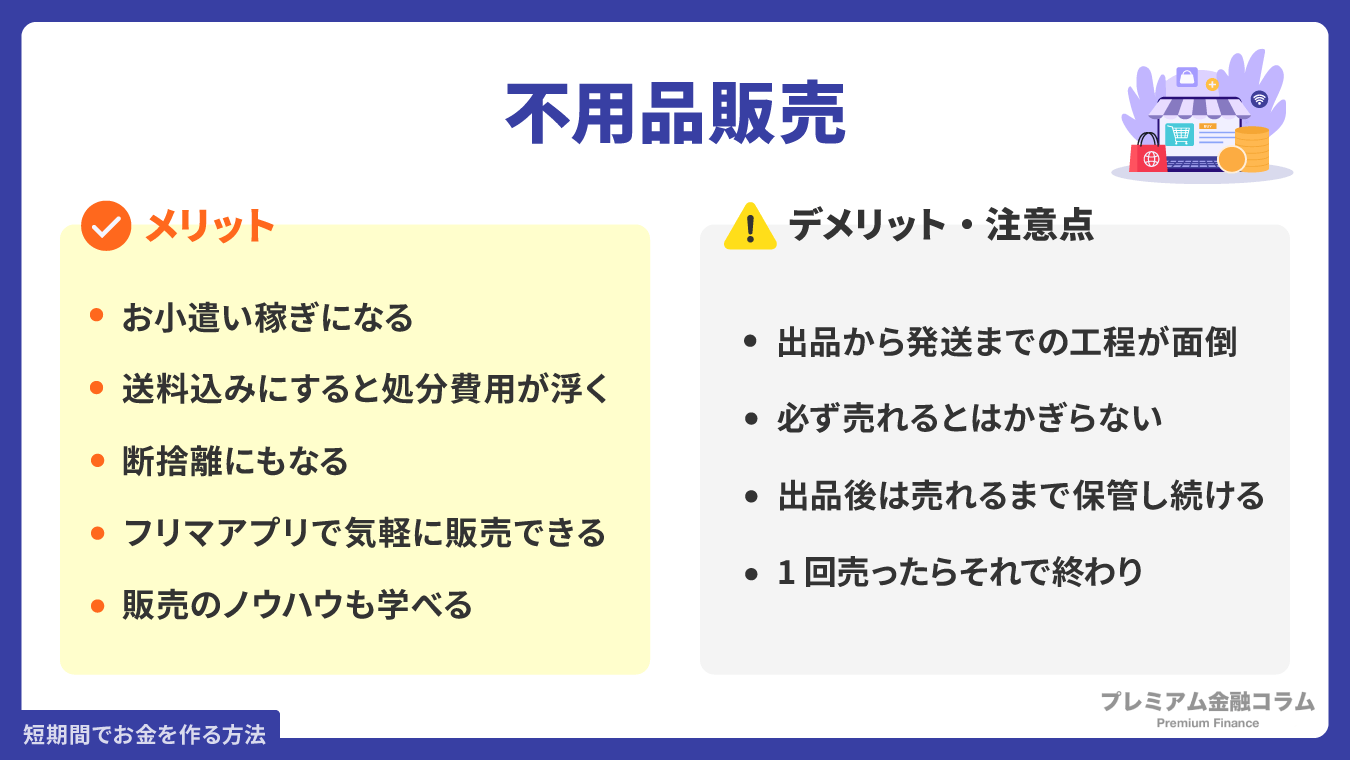

不用品の販売で稼ぐ

不用品の販売で稼いで、お金を得る方法があります。

見の周りのものを商品として販売するので、仕入れなどの手間がありません。

不用品を売ってお金を得るメリットを以下にまとめました。

- お小遣い稼ぎ

- 送料込みにすれば処分費用がほとんどかからない

- 断捨離にもなる

- ヤフオクやメルカリなどフリマアプリで気軽に出品して販売できる

- 販売のノウハウも学べる

一方、メリット・注意点を以下にまとめました。

- 出品から発送までの工程が面倒であること

- 必ず売れるとはかぎらない

- 出品後には売れるまで保管し続ける

- 1回売ったらそれで終わり

どうしても処分したいけど処分方法がわからない場合は、利益を追求せずに敢えて出品して販売するのもひとつの戦略です。

不用品を販売して、部屋の中をスッキリさせつつ、資金を作るのがおすすめとなります。

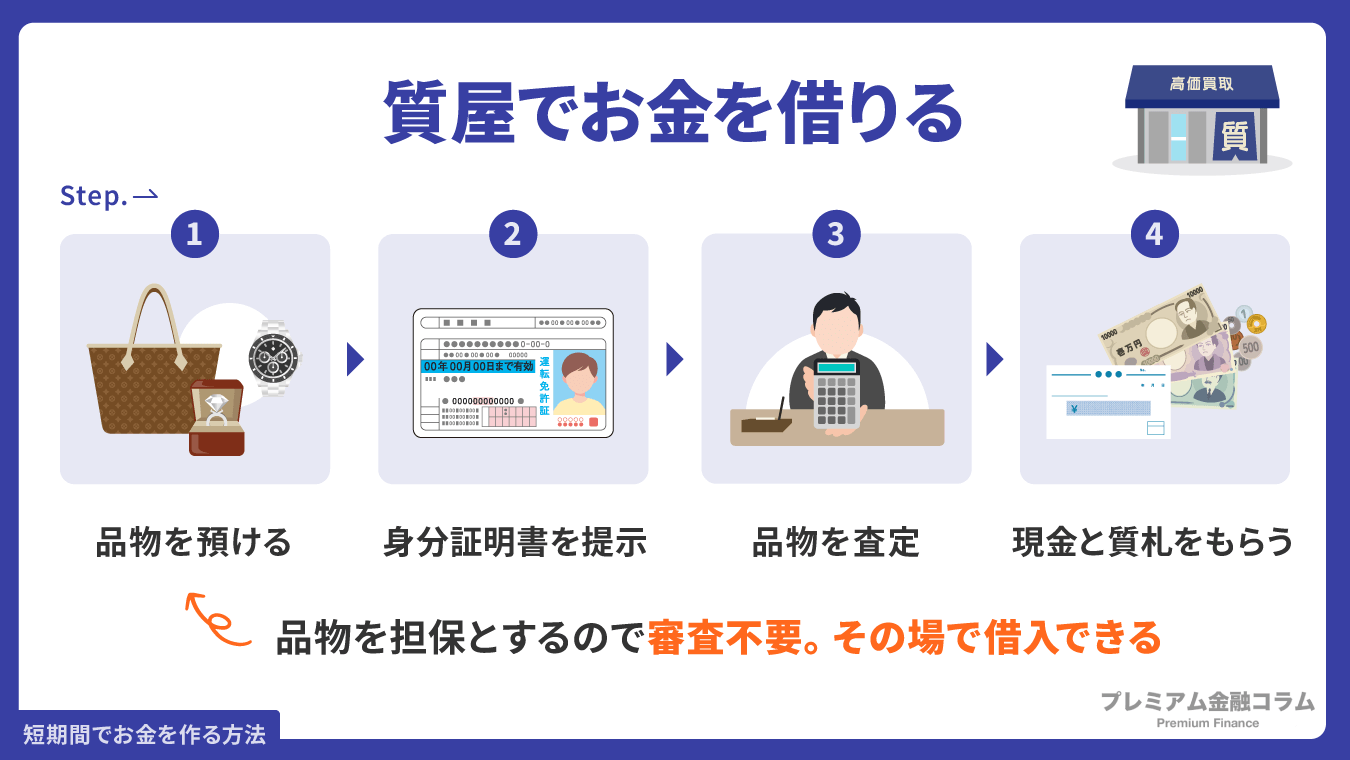

貴金属などを担保にして質屋でお金を借りる

質屋を利用してお金を借りる方法もあるのですが、審査なしでお金を借りることが可能です。

担保となる品物を質屋に預けるので審査を必要とせず、その場でお金を借りられます。

質屋で借入する手順を以下にまとめました。

- 品物を質屋に預ける

- 運転免許証など身分証明書の提示

- 品物の査定

- 現金と質札を質屋からもらう

担保にできる主な品物はこちらです。

- 腕時計

- 貴金属

- 宝石

- ブランドバッグ

- 財布

質屋によっては、スマートフォン・タブレットや電動工具など、意外なものを担保にできるところもあります。

期限内に返済しないと「質流れ」になり、預けた品物の所有物がなってしまうのが注意点ですが、敢えて買い取ってもらうことも可能です。

今すぐお金を作りたいと希望するなら、質屋の利用がおすすめです。

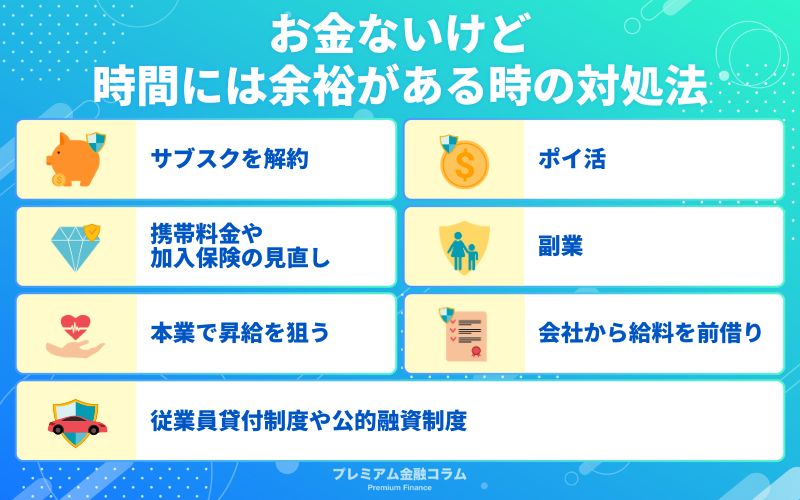

お金ないけど時間には余裕がある時の9つの対処法

お金はないが、すぐに借りるわけではないなど、時間に余裕があるときは、以下の方法を試してみてください。

9つの方法を以下にまとめ、具体的なやり方を解説していきます。

サブスクを解約する

不必要なサブスクの解約をおすすめします。

なぜなら、サブスクを解約すれば支出を抑えられるからです。

確かに、サブスクでサービスを利用できるところはたくさんあるのですが、果たしてそれが生活に必要なものなのかと考える必要があります。

生活に必要なさそうなサブスクを解約して、支出を抑えるようにしましょう。

ポイ活を始める

ポイ活を初めて、ポイントを貯めるとお得になるのがほとんどです。

貯めたポイントは、Amazonギフト券などギフト券や電子マネーに換えれますし、現金にも変えられます。

今回は、おすすめのポイントサイトを以下にまとめました。

- ポイントインカム

- ポイントタウン

- モッピー

以上の3つは、プライバシーマークを取得している優良ポイントサイトです。

ポイントサイトは無料で利用できるので、ポイントを貯めてお小遣い稼ぎしたい人には、ポイ活がおすすめとなります。

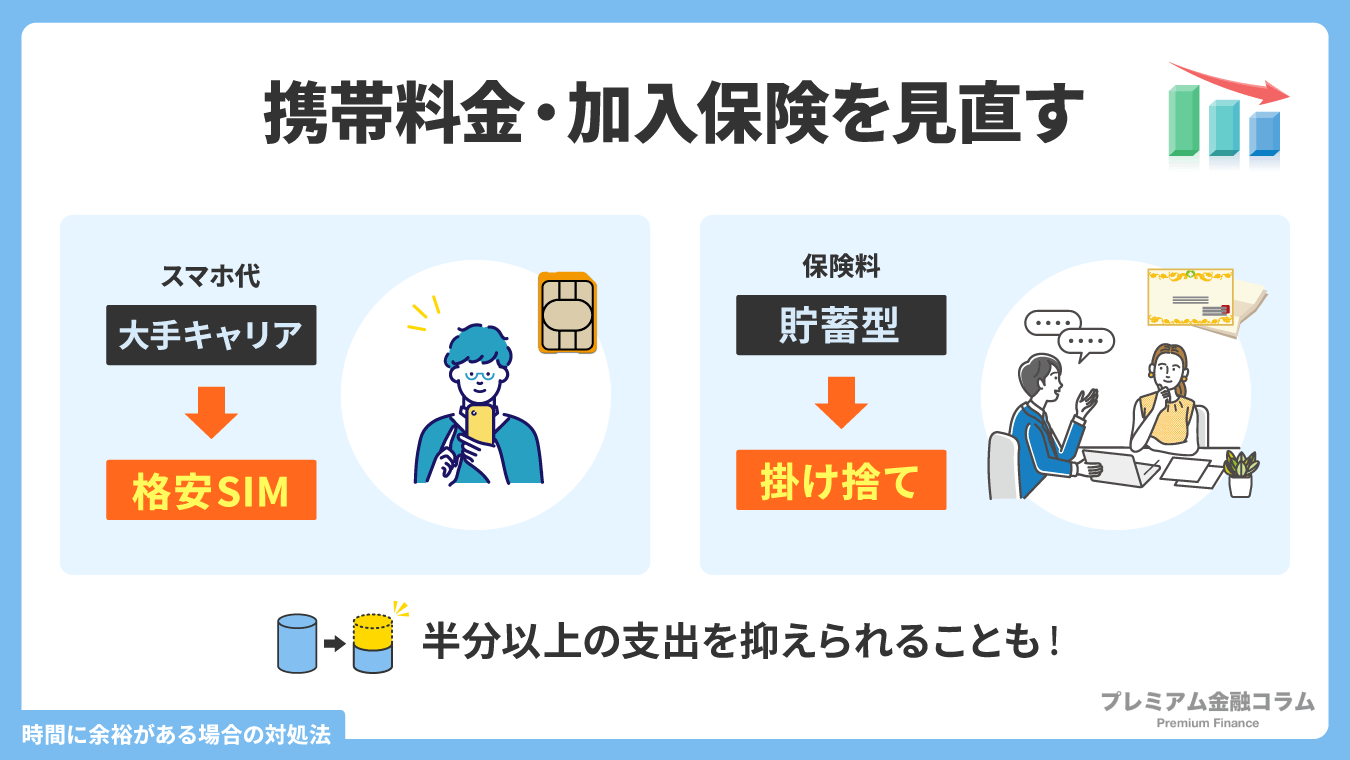

携帯料金や加入保険を見直す

携帯料金や加入保険を見直して、支出を抑える方法もあります。

その方法を以下にまとめました。

- 携帯料金:格安SIMに切り替える

- 加入保険:掛け捨てタイプに切り替える

具体的にどのくらい下げられるかは人によって異なりますが、半分以上の支出を抑える見込みがあります。

特に理由がないかぎり、以上の方法で携帯料金や加入保険を見直すことをおすすめします。

副業でお金を作る

副業でお金を稼ぐ方法があり、むしろおすすめな方法のひとつです。

このご時世において、副業は当たり前で珍しくもありません。

しかし、企業秘密を守るなどの理由で、副業を禁止にしている企業もあります。

余った時間を有効に使うだけでなく、コミュニティを築きたい人には、副業がおすすめです。

本業で昇給を狙う

本業で昇給を狙って、収入を大きくする方法もあります。

昇給する方法は主に、出世か成果を上げるなどが一般的です。

年功序列など勤続年数で自動的に出世するシステムを導入している企業があれば、成果に応じて出世するシステムを導入している企業など、様々です。

公務員の場合、年功序列での出世がほとんどとなります。

昇給を狙えるなら、狙うことをおすすめします。

会社から給料を前借りする

会社から給料を前借りする方法があります。

具体的にどうやって会社から給料を前借りできるのか、まずは信頼できる上司または経営者に相談するところから始めます。

前借りは基本的に可能で、労働基準法第25条「非常時払」で定められています。

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用:厚生労働省|労働基準法

前借りに関する注意点を以下にまとめました。

- 1ヶ月満額分の給料を前借りできない

- 会社からの印象が悪くなる可能性がある

- 即金で借りるのは難しい

前借りをするときは、計画性を持って前借りを行うようにしましょう。

従業員貸付制度で会社からお金を借りる

従業員貸付制度を利用して、会社からお金を借りる方法があります。

それだと、前借りになってしまうのではと思われがちですが、前借りとは全く別の制度です。

従業員貸付制度は、会社が福利厚生の一環として導入している制度で、年利1.6%でお金を借りることが可能です。

会社の資本で貸付を行うというものですが、その注意点を以下にまとめました。

- 会社によって、貸付条件や用途が異なる

- 従業員貸付制度がない会社がある

- 正社員しか利用できない会社もある

単なる前借りより、お金を借りるハードルが低くなるのがメリットです。

従業員貸付制度を利用する際は、計画的に利用するようにしましょう。

好条件で年収が上がる職場に転職する

転職で年収を上げる方法があります。

年収のみならず、待遇の良いところに転職して仕事したいと考える人は一般的にいます。

従業員は転職する権利を持ちますし、権利を行使するかどうかは従業員次第です。

条件の良いところに転職するなら、転職することをおすすめします。

公的融資制度を利用する

公的融資制度で、国からお金を借りる方法があります。

公的融資制度と言っても、様々な種類があり、対象者も種類によって異なります。

一例として、公的融資制度の種類を挙げて、対象者と主な用途を以下にまとめました。

| 公的融資制度 | 対象者 | 用途 |

|---|---|---|

| 生活福祉資金貸付制度 | 生活困窮者 | 生活費と生活再建の費用など |

| 求職者支援資金融資 | 職業訓練校の受講者 | 職業訓練中の生活 |

| 年金担保貸付制度 | 年金受給者 | 生活費など |

| 善意銀行 | 生活困窮者 | 生活再建の費用など |

| 生活保護制度 | 生活困窮者 | 生活費など |

公的融資制度は国からお金を借りる制度で、国や自治体に借入を申請することで、お金を借りられます。

最寄りの市役所の窓口に申請することが可能ですし、相談することも可能です。

生活に困窮している人が生活保護も利用できるのなら、生活保護も申請してみると良いでしょう。

お金がない状況を今日中に解決したいなら消費者金融カードローンがおすすめ

お金ない状況を今日中に解決したいなら、即日融資に対応している消費者金融カードローンがおすすめです。

おすすめの消費者金融カードローンを以下にまとめ、融資スピードや限度額や金利を比較してみました。

| 消費者金融カードローン | 融資スピード | 限度額 | 金利 |

|---|---|---|---|

| アイフル | 最短20分 | 800万円 | 3.0%〜18.0% |

| アコム | 最短20分 | 800万円 | 3.0%〜18.0% |

| プロミス | 最短3分 | 500万円 | 4.5%〜17.8% |

| SMBCモビット | 最短60分 | 800万円 | 3.0%〜18.0% |

| レイク | 最短25分 | 500万円 | 4.5%~18.0% |

| ORIX MONEY | 最短60分 | 800万円 | 3.0%~17.8% |

| フタバ | 最短平日16時まで | 50万円 | 14.959%~19.945% |

おすすめの消費者金融カードローン7選をそれぞれ挙げて、特徴などを含めて紹介していきます。

迷ったらここ!アイフル

アイフルは、審査申し込みから融資を受けるまで、非常にスムーズで土日でも即日融資が受けられる消費者金融カードローンです。

「今すぐに現金が必要!」という場合でも安心して利用することができ、初めて消費者金融を利用する人も、簡単な操作で申し込みができます。

スマホやパソコンから申し込みをすれば、24時間365日対応しており、最短20分で審査が終わり融資が受けられます。

また、審査は土日でも9時~21時までの時間内に完了すればその日のうちに融資が受けられるため、安心です。

さらに、スマホアプリを使えば、キャッシングカード不要でいつでもどこでも借入ができ、セブン銀行やローソンの銀行ATMなどで返済もできます。

最大30日間の無利息サービスもあるため、特に初めて消費者金融を利用する人などにおすすめのカードローンです。

- 最短20分で審査完了のスピード感

- 周りに絶対バレたくない方におすすめなのは「スマホローン」

- 24時間365日申し込むことができる

※お申込の状況によってはご希望にそえない場合がございます。

無人の機械で審査ができることや、ロックのかかる扉があったので、ほかの人に見られることなくお金を借りられたのがすごく好印象でした。さらに嬉しかったのは、当時バイトしかしておらず源泉徴収の紙や証明書も持っていなかったので、借りられるか不安だったのですが、審査を受ける際に電話口での女性の対応がすばらしく無事借りることが出来ました。

出典:「みん評」

| 消費者金融名 | アイフル |

|---|---|

| 融資スピード | 最短20分(即日融資) ※ |

| 限度額 | 〜800万円 |

| 金利 | 3.0%〜18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 |

※お申込の状況によってはご希望にそえない場合がございます。

↓ アイフルのお申し込みはこちらから ↓

\ 最短18分での融資も可能! /

※お申込の状況によってはご希望にそえない場合がございます

原則電話なし!在籍確認されたくないならアコム

アコムは、プライバシーを重視する消費者金融です。

即日審査と即日融資に対応しているのはもちろん、在籍確認の電話がないのが特徴となります。

在籍確認とは、申込者の職場に電話して、申込者が在籍しているかどうかを確認するための方法です。

30日間無利息期間サービスや、最短20分間審査が終わって即日融資にも対応しているので、プライバシー重視の方にはおすすめです。

- 最短20分で審査完了のスピード感

- 在籍確認がないので周囲にお金を借りていることがバレない

- 24時間365日申し込むことができる

個人的な事情で急遽まとまったお金が必要となりキャッシングを使うことに。キャッシングといえばすぐに思いついたのがアコムでした。家の近くのアコムを検索しようとしていたのですが、なんとネットで申し込めるらしい!店舗に出向いて、しかもそこで長い時間をかけて借りるイメージだったのに、今はすぐにネットで契約できるんですね~。30分くらい返事が来て契約できました。スピーディーな対応で良かったです!

出典:「みん評」

| 消費者金融名 | アコム |

|---|---|

| 融資スピード | 最短20分(即日融資) ※ |

| 限度額 | 〜800万円 |

| 金利 | 3.0%〜18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 |

※お申込の状況によってはご希望にそえない場合がございます。

スマホアプリだけで簡潔したいならプロミス

プロミスには、Webや自動契約機・電話・アプリなど複数の申込方法があります。

そのなかでも、最も早く融資が受けられる可能性が高いのはWeb申込とアプリ申込です。

Web申込とアプリ申込であれば、24時間いつでも申込が可能です。

また、Webやアプリから申込をすれば、自宅に郵送物が届くこともありませんので、誰にもバレずに即日融資が受けられます。

- 顧客満足度が高い

- アプリローンで自分の借入状況を簡単にチェックできる

- 申し込み・借入・返済をWEBで完結できる

土日でもキャッシングできる業者はありますよ。ネットで審査に申し込んでおいて無人契約機に行けば良いのです。プロミスなどの大手の会社なら全国に無人契約機があるから利用しやすいでしょうね。

出典:「Twitter」

| 消費者金融名 | プロミス |

|---|---|

| 融資スピード | 最短3分(即日融資)※ |

| 限度額 | 〜500万円 |

| 金利 | 4.5%〜17.8% |

| WEB申し込み | 可 |

| 無利息期間 | 初回利用時30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | コンビニATMでも利用可能 |

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビットはWeb完結で便利

SMBCモビットは、原則勤務先への電話連絡なしで即日融資が受けられるカードローンです。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

Web完結申込で平日14時50分までに申込が完了すれば、審査も即日完了し、その日のうちに融資が受けられます。

一方でカード申込の場合でも即日融資を受けることは可能ですが、入会手続き後にカード入会申込書が自宅に届いてしまうため、注意が必要です。

Web申込であれば、審査終了後本人確認書類と収入証明書をネット上からアップロードするだけで簡単に申込が完了します。

- 三井住友銀行

- ゆうちょ銀行

- みずほ銀行

- 三菱UFJ銀行

また、SMBCモビットの他のおすすめポイントとしては、以下のようなものが挙げられます。

- Tポイントの利用が可能

- 原則勤務先への電話連絡なしでお金を借りられる

- 2021年HDI格付け調査三ツ星を獲得(電話対応やクオリティ部分◎)

他社3件55万借入有り過去(8年くらい前)金融事故あり ダメもとで申し込んだところ50万可決 電話対応もよく翌日 朝1番で振り込んでくれてました。 ありがたや~

出典:「みん評」

| 消費者金融名 | 三井住友カード |

|---|---|

| 融資スピード | 最短60分(即日融資)※申込の曜日、時間帯によっては翌日以降の取扱となる場合があり |

| 限度額 | 〜800万円 |

| 金利 | 3.0%〜18.0% |

| WEB申し込み | 可 |

| 無利息期間 | なし |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 借入・返済時Tポイントが貯まる・使える |

↓ SMBCモビットのお申し込みはこちらから ↓

\ Web申し込みなら最短30分!※ /

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

レイクは最大180日間無利息サービスを提供

レイクは、スマートフォンひとつで簡潔に手続きができて、最短25分で即日融資を可能としています。

レイクの最大の特徴は、最大180日間無利息サービスを提供していることです。

また、提供している無利息サービスも複数あります。

- Web限定なら60日間無利息サービス

- 借入金5万円未満なら180日間無利息サービス

- Web以外の申込方法を問わないなら30日間無利息サービス

初めてカードローンを利用してお金を借りるなら、レイクがおすすめです。

- 無利息サービスを選べる

- 少額の借入に向いている

- 最短25分で審査が終わって即日融資が可能となる

自分は年齢的にも難しいかなぁって心配しました。

前日の夜に申込み、翌朝に電話連絡あり、仮審査okとなりました。それでも必要書類をアップロードしても契約完了のメールが来ないので、不安だったのでコールセンターに問い合わせたところ、優先で審査してもらえるようになり、即座に契約完了となりました。コールセンターのかたも担当者のかたも丁寧、親切で良かった。

借りる方の不安を解消してくれて、本当に選んで良かったと思います。出典:「みん評」

| 消費者金融名 | レイク |

|---|---|

| 融資スピード | 最短25分(即日融資) ※ |

| 限度額 | 〜500万円 |

| 金利 | 4.5%〜18.0% |

| WEB申し込み | 可 |

| 無利息期間 | 最大180日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率20.0% |

| その他 | 1,000円単位での借り入れも可能 |

※お申込の状況によってはご希望にそえない場合がございます。

周囲にお金を借りていることを知られたくないならORIX MONEY

ORIX MONEYは、スマホアプリだけで手続きができる消費者金融で、カードレスに対応しています。

在籍確認に対応しているのがデメリットですが、プライバシーに十分に配慮されているので、お金を借りることを周囲に知られることがありません。

消費者金融でありながら、金利が最大17.8%であることも魅力です。

すぐにお金を必要としていないが、お金を借りたい人には、ORIX MONEYがおすすめとなります。

- スマホアプリだけで手続きができる

- カードレスにも対応している

- 消費者金融でありながら金利が最大17.8%であること

物価が上がっている時期と重なる形で、友人の結婚式にも出席したため、予想外の出費が起きてしまいました。給料日までの生活資金を確保する目的でカードローンを検討した結果、「ORIX MONEY(オリックスマネー)」に決めました。スマホ一つで申し込みが完了するのみならず、コンビニのATMから現金の引き出しができるといった点が、決定した最大の理由です。今回は20万円を借りましたが、手持ちの免許証を利用してオンラインの本人確認で申し込んだため、審査通過の時間も1時間程度で済みました。借入時に会員登録を済ませているせいもあり、手数料なしで増額返済できる点においても、とても良いと思います。他のカードローンよりも使い勝手が良かったため、次もこの会社を利用したいと感じました。

出典:「みん評」

| 消費者金融名 | ORIX MONEY |

|---|---|

| 融資スピード | 最短60分(即日融資) ※ |

| 限度額 | 〜800万円 |

| 金利 | 3.0%~17.8% |

| WEB申し込み | 可 |

| 無利息期間 | なし |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率19.9% |

| その他 | 1,000円単位での借り入れも可能 |

※お申込の状況によってはご希望にそえない場合がございます。

フタバは審査が柔軟であること

フタバは小規模の消費者金融であり、アイフルやアコムなど大手消費者金融と異なります。

最大50万円しか借りられないデメリットですが、他の消費者金融より審査が柔軟であるのが特徴です。

他の消費者金融の審査には落ちたが、フタバに申し込むと、審査が通ることがあります。

しかし、審査を通過するには、返済能力と信用などを示すことが求められます。

他の消費者金融で審査に落ちて悩んでいる方は、フタバに申し込んでみましょう。

- 審査が他の消費者金融より柔軟であること

- 最大50万円しか借りられないが、手軽に借りられる

- 高齢者や女性でも安心して申し込むことが可能

会社ではリストラされ(すぐにその後は倒産しましたが)、今はビルで清掃の身で銀行のカードローンは貸してくれずに

困ってましたが、フタバは50万の枠が可決です。

信じられません。他に借入もなく妻もパートで働いてるのが評価されたようです!

しかし、妻の分を足しても年収は300すらいきません。

そこまで金利は低くないので、延滞しない自信が無いとは言えませんが頑張って返していきたいです。出典:「価格.com」

| 消費者金融名 | フタバ |

|---|---|

| 融資スピード | 最短平日16時まで ※ |

| 限度額 | 〜50万円 |

| 金利 | 14.959%~19.945% |

| WEB申し込み | 可 |

| 無利息期間 | 最大30日間 |

| 担保・保証人等 | 不要 |

| 遅延損害金 | 実質年率19.945% |

| その他 | 1,000円単位での借り入れも可能 |

※お申込の状況によってはご希望にそえない場合がございます。

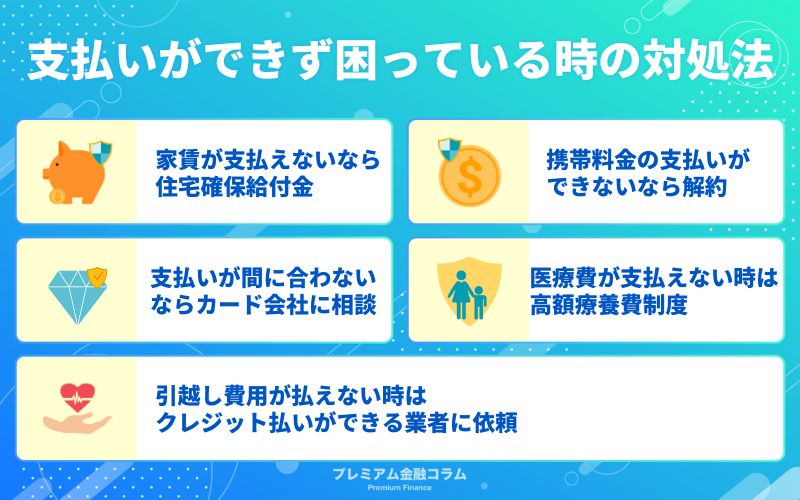

お金がない時に支払いができず困ることの対処法

お金がないときに支払いができずに困っているときの主な対処法はこちらです。

5つの対処法をそれぞれ挙げて、解説していきます。

家賃が支払えないなら住宅確保給付金を利用しよう

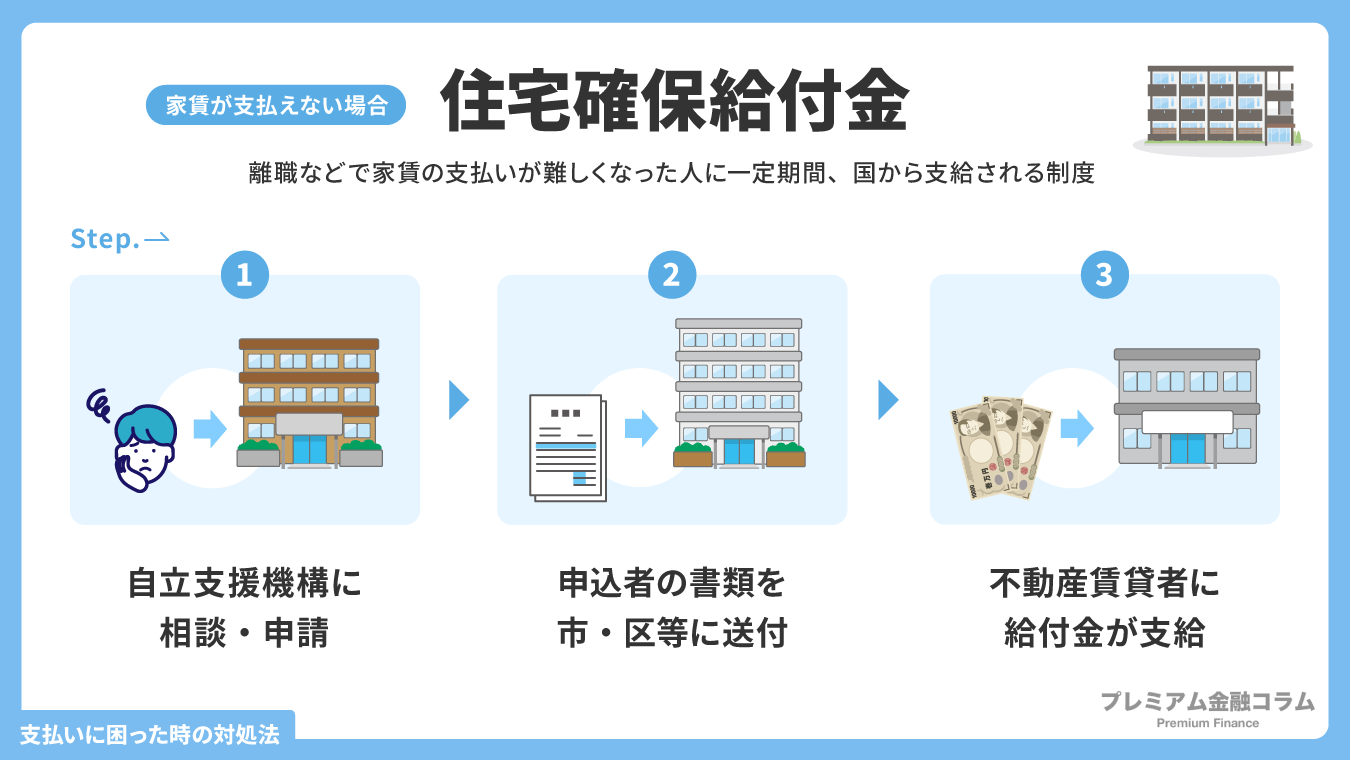

家賃の支払いが困難になったときにおすすめしたいのが、住宅確保給付金を利用することです。

住宅確保給付金とは、離職または廃業などにより家賃の支払いが難しくなった人を対象に一定期間、国から支給される制度のことを言います。

住宅確保給付金の対象となる人を以下にまとめました。

- 収入が離職または廃業してから2年以内である場合。もしくは個人の都合・責任に関係なく、離職または廃業と同程度まで収入が減少している場合。

- 直近の月の世帯収入合計額が、市町村民税の均等割が非課税となる額の1/12と、家賃の合計額を超えていないこと。ただし、家賃に上限がある

- 現在の世帯の預貯金合計額が、各市町村で定める額を超えていないこと。基準額の6ヶ月分で、100万円を超えないこと。

- ハローワークなどに求職の申込をするなど、積極的な求職活動していること。具体的には、ハローワークへの求職申込や職業相談などを月2回以上、企業などへの応募を週1回以上行うなど ※自営業者の場合、事業再生のための活動が対象になる場合がある

以上の条件を全て満たす必要があります。

住宅確保給付金の受け取り手順を以下にまとめました。

- 最寄りの自立支援機構に相談・申請をする

- 自立支援機構が申込者が用意した書類などを市・区などに送付

- 不動産賃貸者に支給される

具体的にどのような書類を用意するのかを以下にまとめました。

- 本人確認書類(運転免許証など)

- 収入が確認できる書類(給与明細書など)

- 預貯金額が確認できる書類(銀行などの通帳など)

- 離職・廃業や就労日数・就労機会の減少が確認できる書類(離職票または廃業届など)

申請先によって、必要書類が異なる場合がございます。

家賃が支払えないと思った方はまず、自立支援機構に相談することから始めましょう。

携帯料金の支払いができないなら解約を考えよう

携帯料金の支払いができないなら解約を考える方法もあります。

解約すれば携帯料金の支出がなくなるのですが、連絡手段がなくなるのもデメリットのひとつです。

携帯料金を支払えない、だけどスマートフォンを手放せないと悩む人には、格安SIMの利用をおすすめします。

格安SIMに切り替えれば、種類にもよりますが、ドコモなどキャリアの携帯料金の半額以上になる見込みです。

キャリアにこだわる理由がなければ、格安SIMに切り替えるのもひとつの選択肢です。

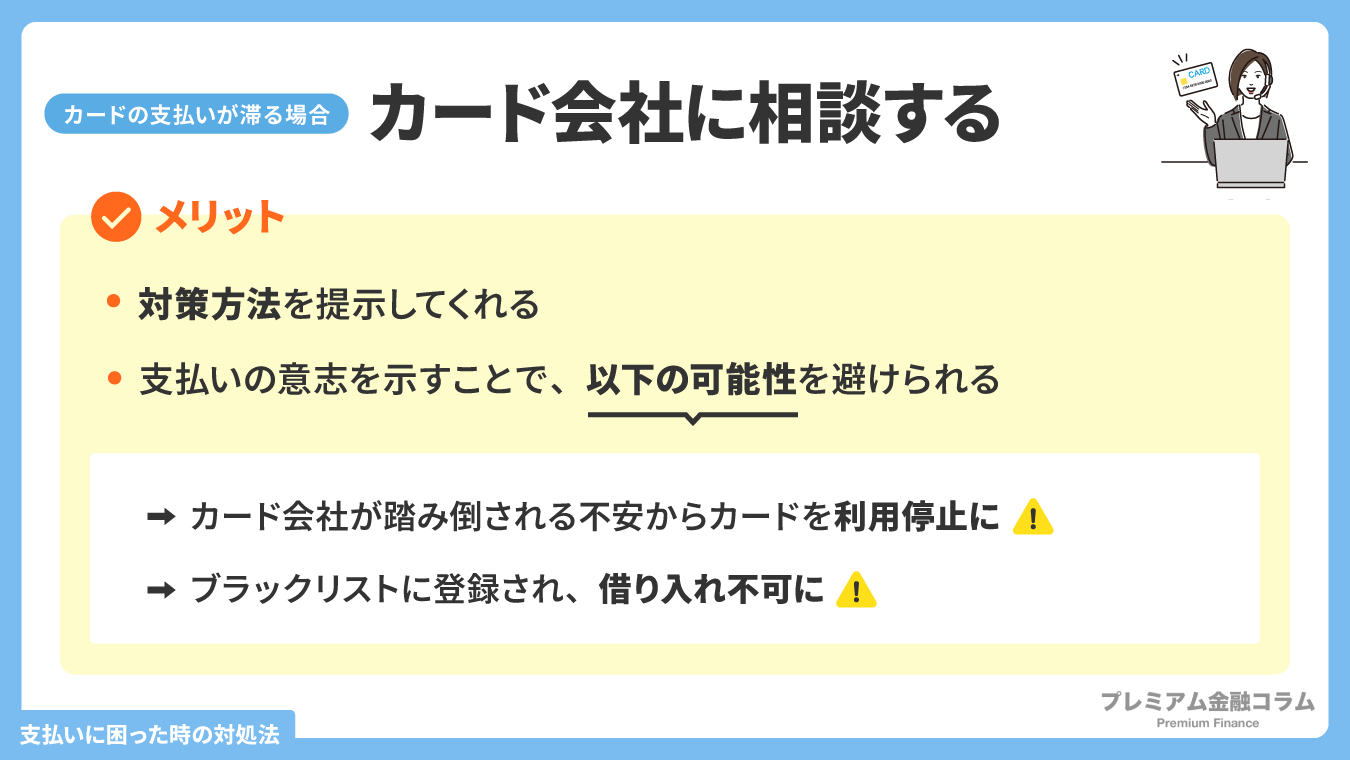

クレジットカードの支払いが間に合わないならカード会社に相談する

クレジットカードの支払いが間に合わないなら、カード会社に相談することから始めましょう。

相談すると、カード会社は利用者への対策方法を提示してくれます。

相談するメリットは、クレジットカードの支払いの意志を示せることです。

相談しないと、支払いを踏み倒すのではと、カード会社は不安を抱き、最終的にカードの利用停止となります。

ブラックリストに登録された時点で、クレジットカード・ローンなどでお金を借りることができなくなります。

カードの支払いが困難になった場合、まずは利用しているカード会社に連絡することから始めましょう。

引越し費用が払えないならクレジット払いができる業者に依頼する

引越し費用がどうしても払えないときは、クレジットカードの支払いに対応している業者に依頼してみましょう。

給料が入るまでのお金が足りないときにクレジットカードは強い味方になるのですが、クレジット払いに対応していない業者が多いと言っても過言ではありません。

全国展開しており、カード払いに対応している主な引越し業者を以下にまとめました。

- アート引越センター

- サカイ引越センター

- ヤマトホームコンビニエンス

引越ししたいけど手元にお金がないと悩んでいる人は、上記の引越し業者の利用を検討してみてください。

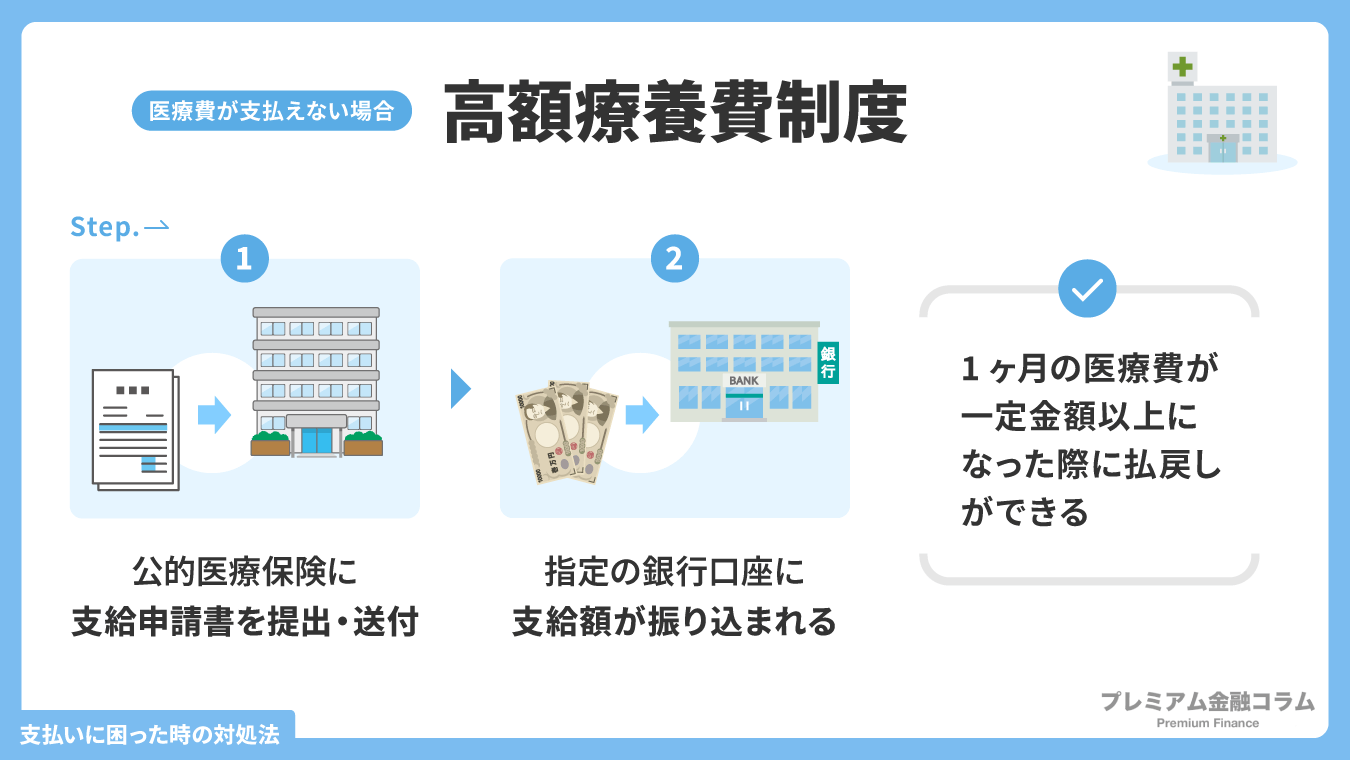

医療費が支払えない時は高額療養費制度を利用しよう

医療費が支払えないときは、高額療養費制度の利用をおすすめします。

高額療養費制度とは、1ヶ月の間に支払う医療費が上限を超えたとき、超えた分の払い戻しができる制度です。

例えば入院などで医療費100万円かかったとき、通常は自己負担3割で30万円を支払います。

高額療養費制度を活用すれば、約22万円が支給され、約8万円が自己負担になる計算です。

ただし、年齢や所得などによって、上限が異なっていきます。

高額療養費制度は自分で申請しなければならないのですが、その具体的な手順を以下にまとめました。

- ご自身が加入している公的医療保険(健康保険組合や協会けんぽなど)に、記入した高額療養費の支給申請書を提出・送付すること

- 指定の銀行口座に支給額が振り込まれる

入院したときによく聞かれる制度ですが、外来でも利用が可能となります。

対象になるのは、1つの医療機関でその月の支払額が21,000円以上になったときです。

1つの医療機関でも、入院と外来に分けて計算され、最終的に合算されます。

その月の支払額が21,000円以上になったとき、高額療養費制度の利用をおすすめいたします。

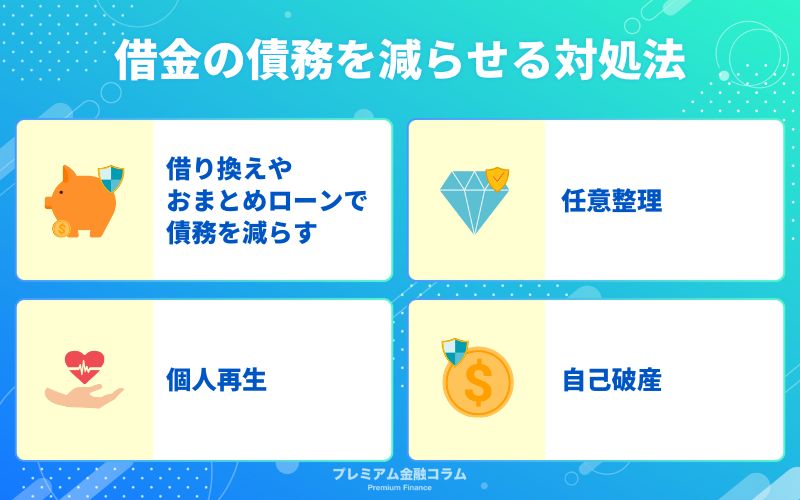

借金でお金がない時は債務を減らせる対処法を考えよう

借金などでお金がないとき、債務を減らす対処法を考えなければなりません。

その対処法を以下にまとめました。

4つの対処法を次に挙げて、解説していきます。

借り換えやおまとめローンで債務を減らす

借り換えやおまとめローンなどで債務を減らす方法もあります。

金利の低い金融機関に借り換えまたはおまとめローンを利用すれば、少しでも債務を減らせますし、計画的返済が可能になります。

借り換えとは、借入先を換えることを言います。

借り換え予定先からお金を借りて、現在の借入先に繰り上げ全額返済する方法です。

一方、おまとめローンとは、複数の借入先を1つにまとめることを言います。

おまとめローンでお金を借りて、借りたお金で複数の借入先に一括返済する方法です。

借り換えとおまとめローンを組み合わせて借入サービスを提供する金融機関は珍しくありません。

そのサービスを消費者金融は提供しているのですが、金利の低い銀行のほうを選ぶのが堅実です。

おまとめローンを提供しているおすすめ銀行を以下にまとめました。

| カードローン | 限度額 | 金利 |

| 横浜銀行カードローン | 10~1,000万円(10万円単位) | 年1.5~14.6%(変動金利) |

| 東京スター銀行おまとめローン | 1,000万円 | 9.8%・12.5%・14.6%のどれか |

| りそな銀行フリーローン | 500万円 | 6.0~14.0% |

りそな銀行フリーローンはおまとめローンではないものの、用途が事業関連を除いて自由なので、おまとめローンとして利用することが可能です。

複数の借入をひとつにまとめたいなら、おまとめローンの利用をおすすめします。

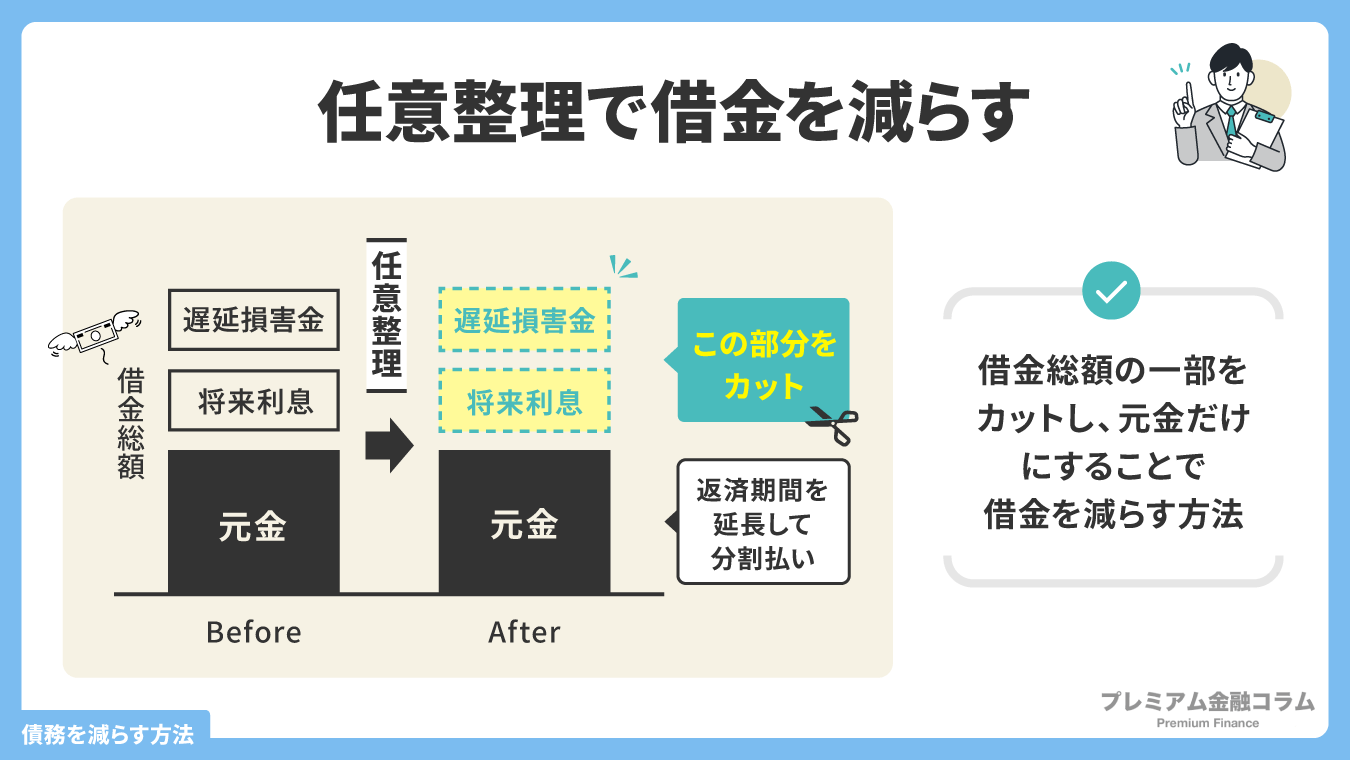

任意整理で借金を減らせる対処法

任意整理とは、借金を減らす手続きのことを言います。

具体的に説明しますと、遅延損害金やその他利息をカットして、元本だけ分割払いしていくものです。

しかし、任意整理にメリットがあるように、デメリットがあることを理解しなければなりません。

そのメリットとデメリットを以下に挙げて、まとめました。

- 遅延損害金やその他利息がカットされるので支払額が減る

- 3~5年の分割払いになる

- 交渉次第で元本の減額が可能となる

- ブラックリストに登録されてクレジットカード・ローンなどのサービスが使えなくなる

- 高価なものが回収される可能性がある

- 連帯保証人が借金の肩代わりになる可能性がある

確かに、任意整理をすると借金を減らせますが、クレジットカード・ローンなどが使えなくなります。

なお、任意整理は弁護士事務所で相談を受け付け、対応してくれます。

任意整理を希望する際は、よく考えた上で決断しましょう。

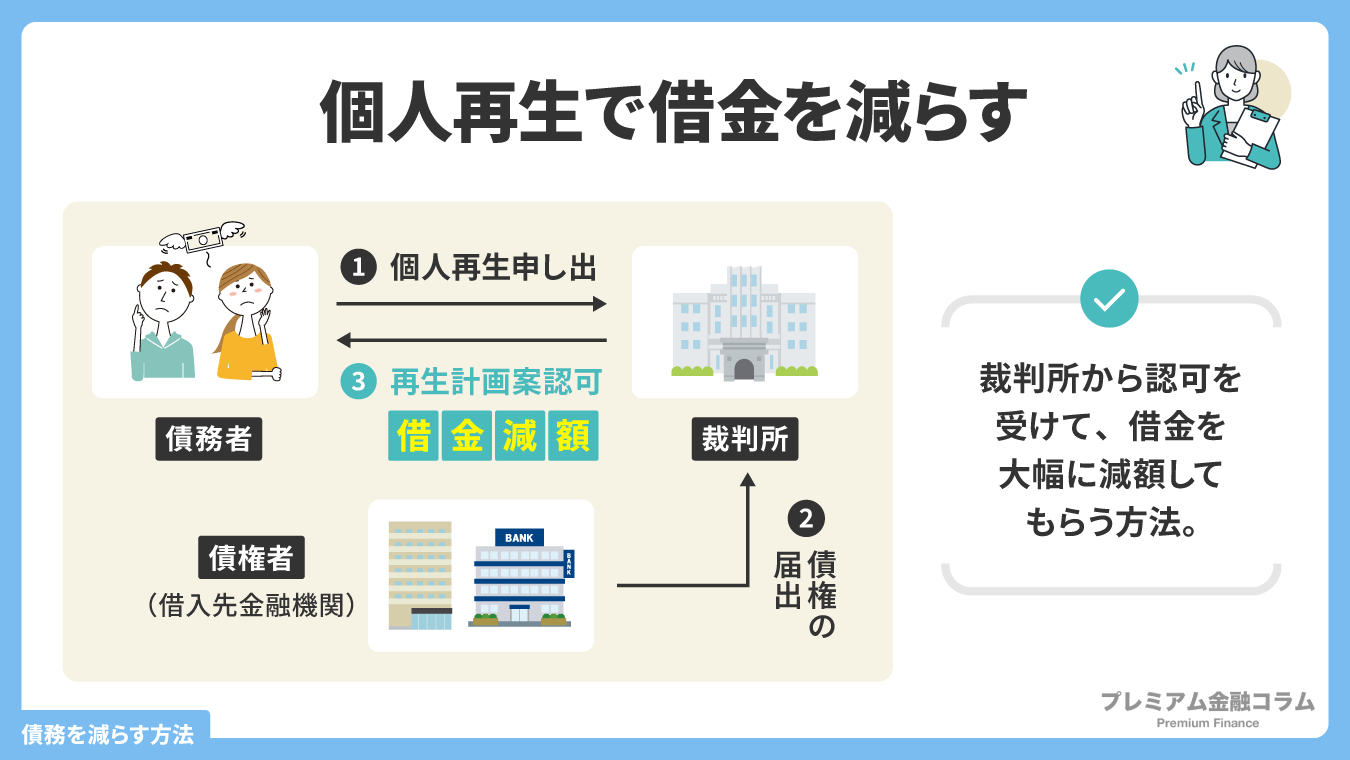

個人再生で借金を減らせる対処法

個人再生とは、借金を大幅に減らしてくれる手続きです。

減らした借金を3年かけて分割払いする義務は発生します。

支払いが終われば、借金を返済する必要がなくなり、新たな生活が期待できるでしょう。

なぜ個人再生ができるのか、その仕組みに関するポイントや流れを簡単にまとめました。

- 債務者が裁判所に個人再生の申し立てを開始

- 債権者は裁判所に債権を届出

- 裁判所は債務者に再生計画案を認可

- 債務者は借金の減額が見込める

個人再生は自分だけで、裁判所で手続きすることが可能ですが、弁護士または司法書士に依頼することも可能です。

個人再生をしてしまうと、ブラックリストなどに登録され、今後の生活に影響してしまうのがデメリットとなります。

個人再生を希望する際は、弁護士もしくは司法書士に相談することから始めましょう。

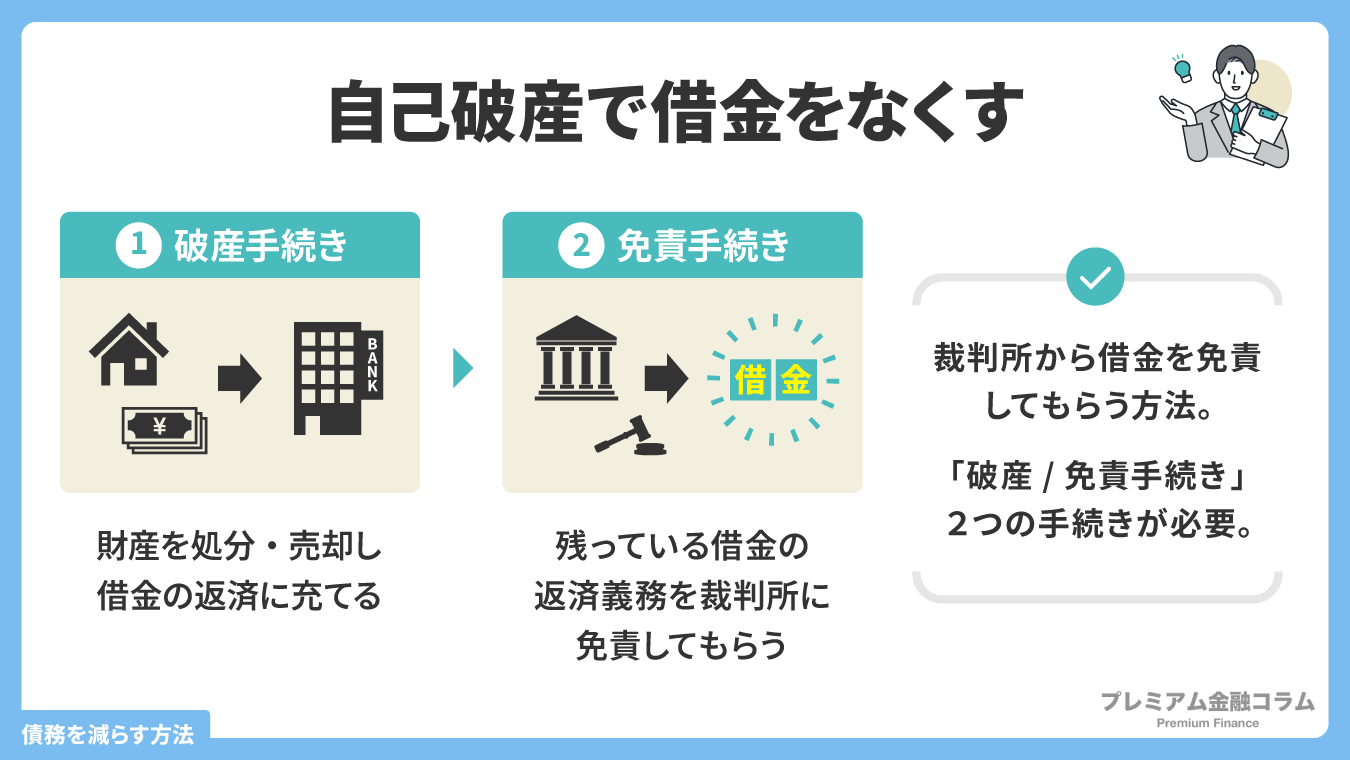

自己破産で借金がなくなる対処法

自己破産で借金をなくすことは可能ですが、それはあくまで最終手段となります。

なぜ最終手段なのか、それは自己破産のデメリットや注意点にあるからです。

自己破産の主なデメリットと注意点を以下にまとめました。

- クレジットカード・ローンが5年間利用できなくなる

- 財産を処分する必要がある

- 破産手続き中に制限または失効される職業・資格があること

- 自己破産の事実が官報で公開される

- 破産手続き中は、破産管財人のところに必ず郵便物が転送される

- 税金や養育費などの支払い義務が免除されない

- 浪費やギャンブルや投資などの理由で借入した場合だと自己破産が認められないのがほとんど

財産を処分すると言っても、99万円以下の現金や20万円以下の預貯金など、ある程度の財産を残すことが可能です。

最終的に裁判所の判断に委ねられますので、裁判所が自己破産の免責を許可されれば、自己破産手続きに至れます。

自己破産は弁護士などに相談することができますし、手続きや書類作成やその他サポートも弁護士がやってくれます。

借金を返せずに自己破産を考えたときはまず、弁護士に相談してみましょう。

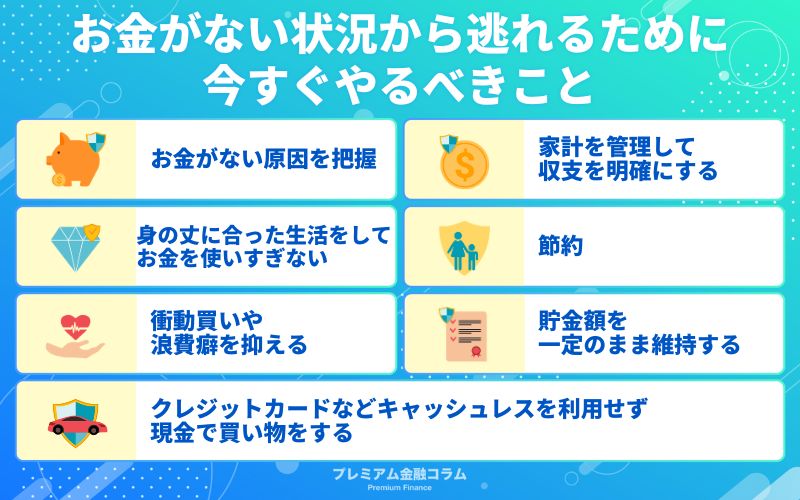

お金がない状況から逃れるために今すぐやるべきこと

お金がない状況から逃れるために、今すぐやるべきことを以下にまとめました。

9つのやるべきことをそれぞれ挙げて、具体的なやり方を解説していきます。

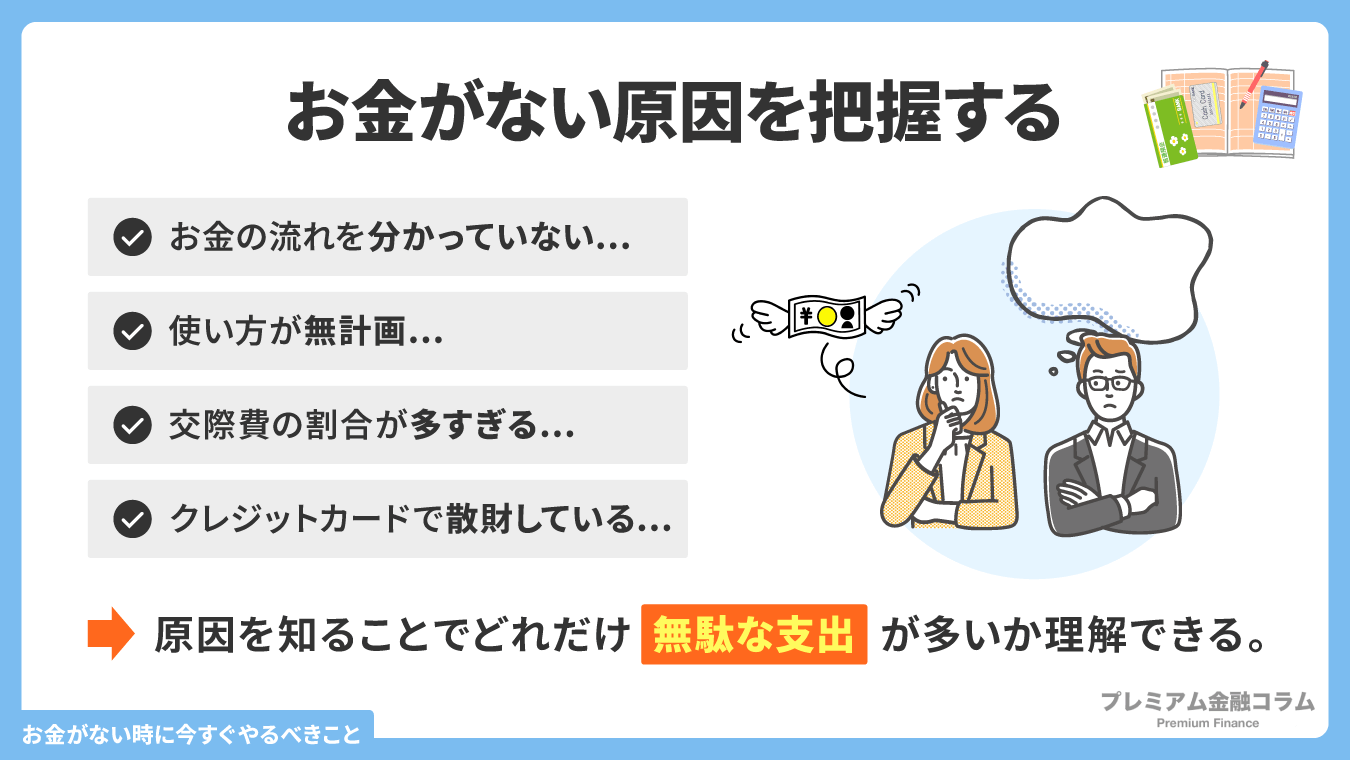

お金がない原因を把握する

まずはお金がない原因を把握することから始めます。

お金がない原因は人それぞれですが、ほとんど共通すると考えられる原因をいくつか挙げてみました。

- お金の流れを把握していない

- 浪費(無駄遣い)が多い

- 無計画にお金を使っている

- クレジットカードを無計画に使用している

- 交際費が多い

原因を知れば、自分が如何に無駄遣いをしていたかを理解できるからです。

お金がないと悩むなら、まずは原因を探ってみましょう。

元を断たなければ、解決に至りません。

家計を管理して収支を明確にする

家系を管理にして収支を明確するのも、お金がない状況から逃れる方法のひとつです。

スマホアプリに、無料の家計簿アプリがあります。

家計簿アプリを利用することで、収支を明確に管理することが可能です。

お金があろうがなかろうが、家計を管理するのは重要です。

身の丈に合った生活をしてお金を使いすぎない

身の丈に合った生活をして、なるべくお金を使い過ぎないことが重要です。

見栄を張って必要以上にお金を使うのは、愚かしいと言わざるを得ません。

必要なときにお金を使い、逆に必要のないときにお金を使わないことを心掛けてください。

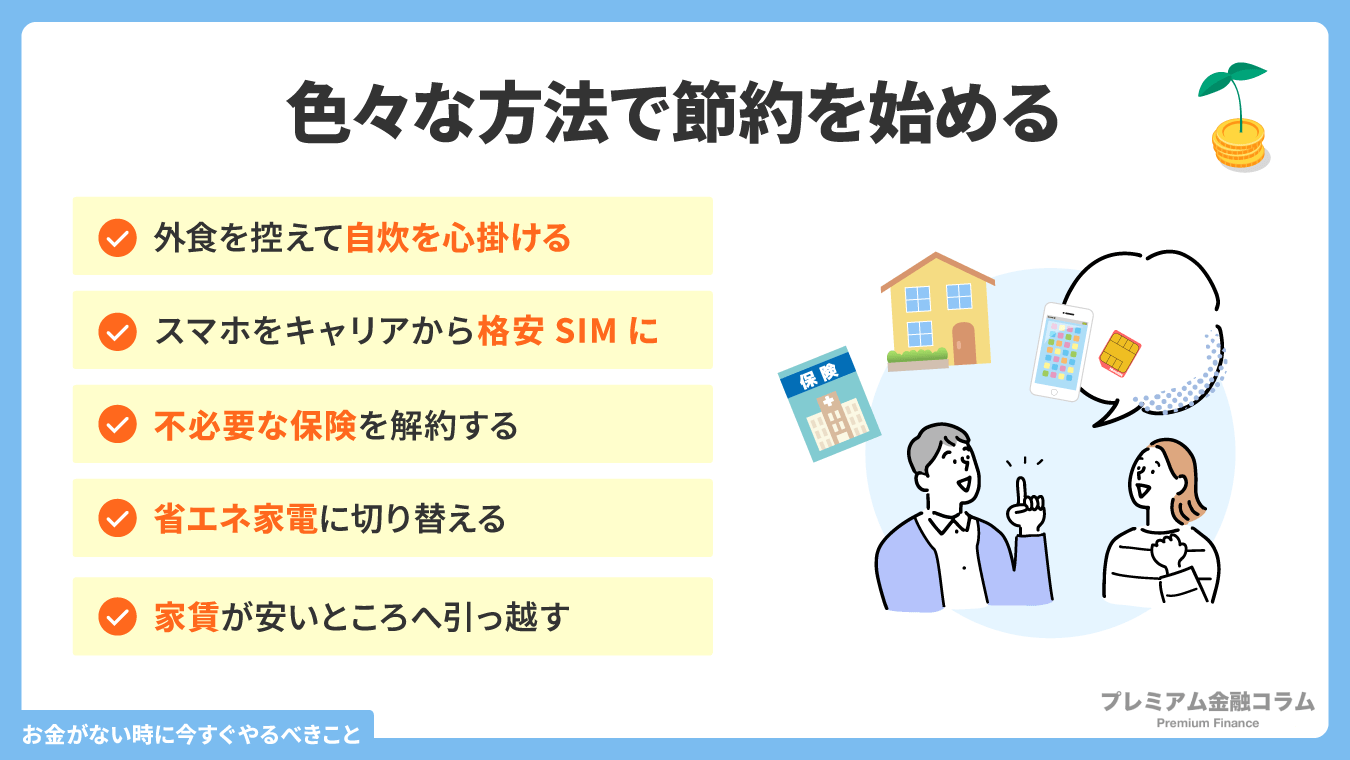

節約を始める

節約を始めて、支出を極力減らすことを心掛けてください。

節約とは、無駄遣いをせずに切り詰めることを言います。

節約方法と言っても種類があるのですが、誰にでもできるような節約方法を以下にまとめました。

- 食事はなるべく自炊に心掛ける

- ペットボトル飲料ではなく、水だけでなるべく済ませる

- スマホをキャリアから格安SIMに切り替える

- 掛け捨て保険に切り替えて、不必要な保険を解約する

- 省エネ家電に切り替える

- 家賃が安いところに引っ越す

初期費用はかかるかもしれませんが、それで支出を減らせば安いものです。

まずは自分ができそうな節約を始めてみましょう。

衝動買いや浪費癖を抑える

衝動買いと浪費癖を抑えましょう。

これらの無駄遣いをなくすことで余剰資金が増えて、その余剰資金を全て貯金に回すことができるからです。

無駄を省いて支出を抑えることを心掛けましょう。

貯金額を一定のまま維持する

貯金額を一定のまま維持することを心掛けましょう。

例えば貯金10万円を維持するのなら10万円、50万円なら50万円などです。

貯金額が貯まるのであれば、上限を挙げて、さらに貯金する方法もあります。

貯金のない生活は厳しいので、なるべく貯金することを心掛けましょう。

計画的に返済する

ローンを利用しているのであれば、計画的に返済することを心掛けてください。

まずはローンの支払総額を知り、支払総額以上のお金を毎月口座に入金していきましょう。

途中から繰り上げ全額返済して、ローンの支払いを完了する方法もあります。

計画的に返済し、返済が滞らないようにしましょう。

クレジットカードなどキャッシュレスを利用せず現金で買い物をする

クレジットカードなどキャッシュレスを利用せず現金で買い物する方法もあります。

確かに、キャッシュレスは便利と言えるかもしれませんが、無計画に使い込む人が多いのも現実です。

チャージ式電子マネーの前払い形式で買い物するのも良いかもしれません。

しかし、格安SIMなど、クレジットカードのみしか支払いに対応していないサービスもあることを覚えておいてください。

あえて年会費無料のクレジットカードを1枚だけ保有し、家から持ち出さない人もいます。

現金で買い物して、金銭管理を徹底するのも、お金がない状況から逃れる、ひとつの方法だと言えるでしょう。

食べ物に困ったらフードバンクなど無料サービスに頼る

フードバンクとは、賞味期限切れ間近や見た目などの理由で廃棄されるはずの食品を引き取る団体のことを言います。

食品ロスをなくすことを目的に活動している団体で、引き取った食品は貧困世帯などを対象に無料で配ります。

フードバンクは全国各地に展開されており、その団体に申し込むことで、無料で食品を得られるのですが、注意事項がございます。

その注意事項を以下にまとめました。

- 受け取る場所を選び、利用を予約すること

- 写真付きの身分証明書が必要

- 袋を用意されていないのでマイバッグが必要

- 特定の食料品を選べない

- 利用の回数制限はあるがフードバンクの団体によって異なる

フードバンクは誰でも利用が可能ですので、食料に困ったら、利用してみてください。

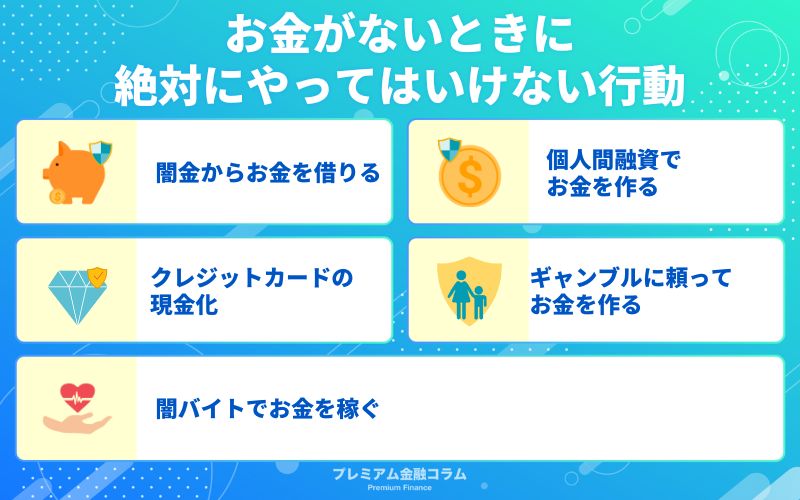

お金がないときに絶対にやってはいけない行動

お金がないときに、絶対にやってはいけない行動を以下にまとめました。

その行動を5つ挙げて、やってはいけない理由を解説していきます。

闇金からお金を借りる

闇金からお金を借りること自体が論外です。

なぜなら、トイチ(10日で1割)やトサン(10日で3割)など高額な利子を取られるからです。

複利で設定されていることが当たり前なので、返済が遅れれれば遅れるほど、支払い額が大きくなる仕組みです。

年利20%を超えること自体が出資法違反になるので、絶対に闇金からお金を借りないでください。

個人間融資でお金を作る

個人間融資でお金を作るのはやめてください。

なぜなら、闇金と同様に金利が法外に高くつくからです。

個人間融資とは、インターネット・SNSなどの掲示板を通じて「お金の貸し借り」することを言います。

「お金を貸してください」と申し込めば、お金を貸してくれるかもしれません。

しかし、後々のトラブルになるのが必然ですし、貸す側が闇金事業者であるのがほとんどです。

わけのわからないところからお金を借りるより、消費者金融など金融庁の登録を受けた貸金業者からお金を借りることをおすすめします。

クレジットカードの現金化

クレジットカードの現金化は完全に規約違反なので、この方法は絶対にやめてください。

なぜなら、これがカード会社に発覚してしまうと、カードの利用停止になる可能性があるからです。

クレジットカードには「ショッピング枠」と「キャッシング枠」があります。

ショッピング枠しかないクレジットカードはお金を借りることができず、買い物しか利用できません。

クレジットカードにキャッシング枠があれば、そのキャッシング枠でATMからお金を借りられます。

ショッピング枠でクレジットカードの現金化は、絶対にやめるようにしましょう。

ギャンブルに頼ってお金を作る

ギャンブルに頼ってお金を作るのは、絶対にやめてください。

愚の骨頂と言っても過言ではなく、さらなる借金を重ねるからです。

なぜ借金するのか、ギャンブルの熱が高まって、どうしても勝ちたいと願い、お金を借りてしまうのがほとんどです。

負けたらお金を借り、その繰り返しになって、気が付いたときには大きな借金になってしまいます。

だからこそ、ギャンブルに頼ってお金を作る考えは、絶対に捨てるようにしましょう。

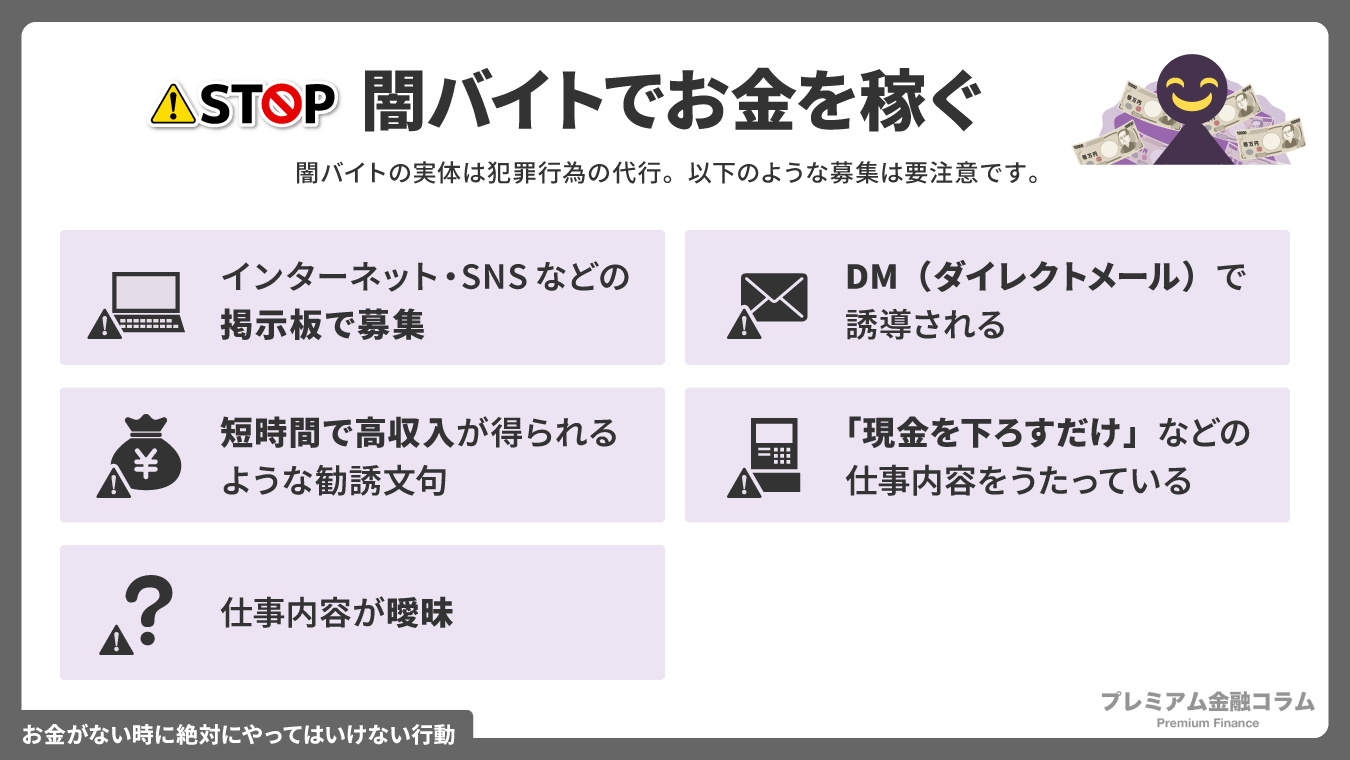

闇バイトでお金を稼ぐ

闇バイトでお金を稼ぐのは、絶対にやめてください。

闇バイトとは、インターネット・SNSを通じて、バイトを募集します。

しかし、その実体は犯罪実行者の募集です。

闇バイトなど怪しいバイトの見分け方を以下にまとめました。

- インターネット・SNSなどの掲示板で募集をしている

- 高額や即日現金など、短時間で高収入が得られるような書き込みがされていること

- 仕事内容が具体的ではなく曖昧であること

- DM(ダイレクトメール)で誘導される

- 「ATMで現金を下ろすだけ」とか「〇〇を貸すだけ」などの仕事内容をうたっている

特に学生や貧困層など、お金に困っている人をターゲットにして、使い捨てにされるのがほとんどです。

やることが100%犯罪なので、怪しいなぁと思ったら、絶対に手を出さないようにしましょう。

お金がないときによくある質問

お金がないときにどうすればいいのかと悩む人はいますが、よくあるであろう質問を以下にまとめました。

10の質問をそれぞれ挙げて、回答とその理由を解説していきます。

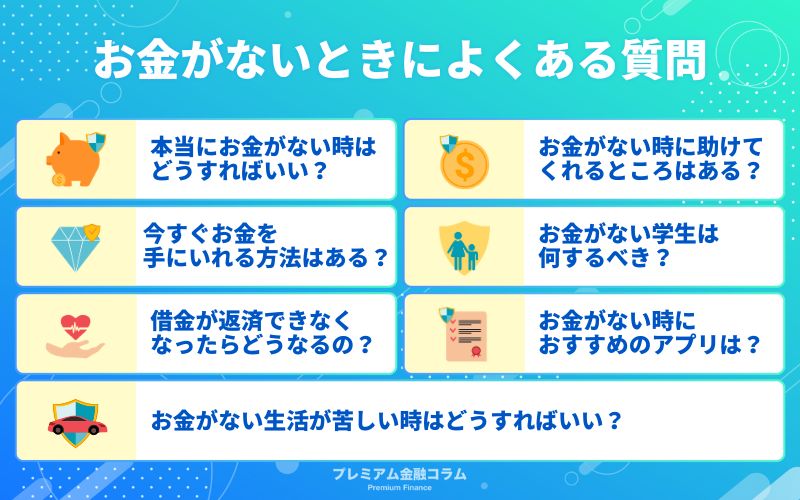

本当にお金がない時はどうすればいい?

通常であれば、給料が入るまでクレジットカードでやり取りするしかありません。

また、カードローンなどを利用して、お金を借りる方法があります。

それ以前に、なぜお金がないのか、その原因をはっきりするところから始めましょう。

お金がない時に助けてくれるところはある?

基本的に消費者金融のカードローンの利用をおすすめします。

即日審査と即日融資などのサービスに対応しているからです。

お金がないけど、すぐに必要というわけではないという人は、銀行カードローンがおすすめです。

なぜなら、金利が消費者金融より安いことにあります。

お金がないと思ったときは、すぐに実行してもいいでしょう。

今すぐお金を手にいれる方法はある?

消費者金融カードローンに頼ることをおすすめします。

なぜなら、即日審査と即日融資に対応している消費者金融が多くあるからです。

「お金がない状況を今日中に解決したいなら消費者金融カードローンがおすすめ」で紹介されていますので、良ければ参考にしてみてください。

お金がない学生は何するべき?

パート・アルバイトで収入を得るべきです。

今すぐお金が必要なら、消費者金融カードローンの利用をおすすめします。

収入がないのにカードローンを利用するのは不可能ですが、逆にパート・アルバイトなどで収入を得ていれば、カードローンの利用条件を満たせます。

借金が返済できなくなったらどうなるの?

ブラックリストに掲載され、今後クレジットカード・ローンを利用できなくなります。

信用情報にも傷がつき、今後の生活を考えると、期日内に返済をしなければなりません。

最悪、差し押さえになる場合もございます。

借金しなければ良いだけの話し、もしくは期日内に返済できれば良いだけの話しなので、よく考えた上で返済計画を立てましょう。

お金がない時におすすめのアプリはある?

アプリに限定すれば、フリマアプリがおすすめです。

いらない不用品を売却してお金を稼ぐ手段の中で、これほど効率的なものはないからです。

ヤフオクやメルカリなどのフリマアプリの利用が一般的ですし、取引も簡潔となります。

もし、手元にいらない不用品があれば、フリマアプリに出品してみると良いでしょう。

お金がない生活が苦しい時はどうすればいい?

以下の方法がおすすめです。

- 市役所などの窓口で生活保護の申請をする

- 月10万円受給が可能な求職者支援制度を活用する

- 公的融資制度を利用する

この中でおすすめなのが生活保護です。

生活保護を受給できれば、しばらくは生活に困らないでしょう。

逆に生活保護を受けたくないと考えているが、職業訓練を受けながらスキルを身につけて就職することを希望しているなら、求職者支援制度の利用をおすすめします。

求職者支援制度はハローワークなどで手続きが可能です。

公的融資制度は市役所の窓口などで利用を申し込むことができます。

お金がないから悲観するのではなく、これからの支援制度を活用しましょう。

お金がない時でも稼げる方法はある?

稼げる方法はあります。

その方法を以下にまとめました。

- フリマアプリなどで不用品を売却する

- 治験アルバイトをする

- 単発バイトなどでお金を稼ぐ

治験アルバイトは、治験バンクなどの求人サイトで探すことができて、応募することも可能です。

単発バイトもタウンワークなど求人サイトに掲載されています。

お金がないという危機感を抱いたら、自分でも稼げる方法を探すと良いでしょう。

明日生きるお金がない時は何をすればいい?

生活保護を申請するか、単発バイトなどで稼ぐ他ありません。

フリマアプリで稼ぐ方法もあるのですが、手元にお金になるものがないなら、上記の2つが最善の策だと言えます。

稼ぐのではなく、借りるのであれば、公的融資制度やフードバンクを活用しましょう。

まずは生活保護を申請できるかどうかを市役所に相談してみてください。

本当にお金がないし借りることもできない時の対処法は?

対処法は人によって異なりますが、生活保護がおすすめです。

生活保護は借金があっても申請が可能です。

ただし、生活保護の支給額から借金返済に充ててしまうと不正受給に繋がり、生活保護を打ち切られてしまう可能性もあります。

その場合、生活保護を受ける前に自己破産することをおすすめします。

自己破産で借金がなくなれば返済義務が免除され、その後に生活保護を申請するのが堅実的です。

生活保護が全てを解決してくれるわけではないのですが、明日生きるために生活保護に頼ることをおすすめします。

お金がないときの対処法や乗り切り方を落ち着いて考えよう

今回はお金がないときの対処法や乗り切り方などを紹介しましたが、落ち着いて考えれば、対処法はたくさんあります。

確かに、お金がないと精神的不安定な状態になり、通常の判断ができずに闇金など、危ないところに手を伸ばす人も少なくありません。

現在、お金がやばいと感じている方は、今すぐ対策を考えるべきです。

仮にお金がない状況を解決できたとしても、なぜお金がない状況になったのかなどの原因を考え、見直す必要があります。

もし、今すぐ現金が必要な方は、消費者金融カードローンの利用を検討してみましょう。

- プロミスの審査難易度は甘いって本当?返済・借入方法・審査時間まで解説

- プロミスの悪い口コミ・評判が目立つ理由|審査基準・危険性・実態を調査

- 【ピンチ脱出】今すぐお金が必要なときにできることを徹底解説|未成年・学生必見

- SMBCモビットの評判・口コミは実際どう?【激辛】デメリット・メリットまで徹底解説

- 今すぐお金を借りる方法|即日は可能?審査基準は?徹底解説

- 専業主婦でも借りられる人気カードローン厳選5選|金利がお得&安心なキャッシングまとめ

- アイフルの評判が最悪でやばい?アイフルのデメリット・メリットまで徹底解説

- キャッシングのおすすめ人気ランキング|金利・審査基準を徹底比較

- 審査が甘いカードローンはどれ?最短即日で借りられるおすすめキャッシング厳選5選

- カードローンおすすめ人気ランキング|金利・審査・即日で徹底比較

- 学生ローンおすすめ人気総合ランキング【厳選10社】金利・審査で徹底解説

- 審査なしでお金を借りる方法は?即日で10万円借りられる人気カードローン5選

- おまとめローン人気おすすめランキングTOP10【低金利・最新版】

※当サイトに記載の情報に関して、確実性・信頼性を保証するものではありません。当サイトにて行っている評価等は独自調査による評価に基づくものであり、商品性や品質などを保証するものではありません。

※当サイトで掲載している、手数料・価格等の情報は特定時点での情報です。最新情報は各公式サイトにてご確認ください。

※当サイトに記載する情報の著作権または関連する権利は全て、当サイトまたは情報を提供する第三者に帰属します。転用、複製、販売などを含め無断での利用を禁止します。