見知らぬ番号からの着信は、正体がわからないこともあり不安感や焦りで冷静に対処できないこともありますよね。

ただ、そのまま無視や放置をしてしまうと大きな不利益を被ってしまう場合もあるため対応には注意が必要です。

そこでこの記事では、0120-982-514からの着信があった場合の対応方法や注意点について紹介します。

0120-982-514はどのような電話なのか、詳しく解説しますので、ぜひ参考にしてください。

- 0120-982-514はアビリオ債権回収株式会社からの着信

- 0120-982-514からの電話を無視するとどうなる?

- 0120-982-514からの着信が来た場合の対応方法

- 債権回収会社を騙る詐欺に注意

目次

お金を借りる方、借りている方へ-金融庁HP(外部リンク/新しいウィンドウで開きます。)

金融庁からのお願い・注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

違法な金融業者にご注意!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

お金を借りる際の心構え-一般社団法人全国銀行協会HP(外部リンク/新しいウィンドウで開きます。)

■後払い・給与ファクタリング・ファクタリングに関するもの

「今すぐ現金」「手軽に現金」にご注意ください!~いわゆる 後払い(ツケ払い)現金化 に要注意~-金融庁HP(外部リンク/新しいウィンドウで開きます。)

給与の買取りをうたった違法なヤミ金融にご注意ください!-金融庁HP(外部リンク/新しいウィンドウで開きます。)

ファクタリングの利用に関する注意喚起-金融庁HP(外部リンク/新しいウィンドウで開きます。)

0120-982-514はアビリオ債権回収株式会社からの着信

0120-982-514はアビリオ債権回収株式会社という債権回収を専門とする会社からの連絡です。

ここでは、連絡がくる理由やアビリオ債権回収とはどのような会社なのかを解説します。

0120-982-514から電話がくる理由

アビリオ債権回収から連絡がくるということは、滞納が続き債務者(消費者金融など)が取り立てを委任したからだと考えられます。

基本的には債権回収業務を委託した段階では、既に債務者(消費者金融)からの督促が一定期間続いた後だといえるでしょう。

そのため早急に対応へ移らなければ、状況はどんどん悪くなってしまいます。

アビリオ債権回収(サービサー)とは

アビリオ債権回収は、サービサー法に基づいて法務大臣から認可を得て設立された民間の債権管理回収専門の会社です。

債権回収と聞くと怖い印象や悪質で違法な印象があるかもしれませんが、違法な手段での債権回収を行うことはありません。

「債権管理回収業に関する特別措置法」いわゆるサービサー法という法律に則る団体のため、あくまで法律の定める範囲内で債権回収を行います。

債権回収会社は、滞納が続いた際に消費者金融の依頼を受けて滞納者から取り立てを行うことが一般的です。

そのため消費者金融から既に督促の連絡や通知がきていることも多く、債権回収会社からの連絡には早急に対応する必要があるでしょう。

参考:アビリオ債権回収株式会社 会社概要

参考:全国サービサー協会 債権回収会社(サービサー)とは

参考:法務省 債権回収会社(サービサー)制度 -債権管理回収業に関する特別措置法-

0120-982-514からの電話を無視するとどうなる?

債権回収会社から連絡がくる段階は、既に督促が進んでいる状態だと考えられます。

そのため無視をしてしまうと状況はどんどん悪くなり、大きな不利益を被る可能性が非常に高いです。

この章では、督促の段階ごとにどのような不利益が発生するのかを解説します。

- ①債権譲渡の連絡

- ②電話やハガキでの督促

- ③一括請求の督促

- ④裁判所からの連絡と強制執行による財産の差し押さえ

①債権譲渡の連絡

債権者(消費者金融など)から債権回収会社へ、債権譲渡もしくは回収の委託を行ったことが書面にて通知されます。

この時点で既に信用情報機関の通称ブラックリストへ掲載されてしまいます。

消費者金融では新たな申し込みがあった際の審査として信用情報機関の開示を行うのが一般的です。

そのため信用情報機関に「延滞」「滞納」などの情報が記載されると、今後のカードローンの審査に落ちてしまったり、借入が出来なくなってしまうでしょう。

信用情報の収集と貸金業者に対する信用情報の提供を行う業務(信用情報提供等業務)を行う信用情報機関

引用元:日本貸金業協会

②電話やハガキでの督促

債権回収会社から電話やハガキなどで督促の連絡がくるようになります。

また訪問予告通知書が届くと、実際に自宅まで訪問されるようにもなるでしょう。

③一括請求の督促

督促の連絡を無視し続けると、次の段階として一括請求の督促が行われるようになります。

郵送される督促状(催告書)は、裁判の証拠としても使用される「内容証明郵便」の形で届く場合もあり、法的処置の前段階であると考えられます。

④裁判所からの連絡と強制執行による財産の差し押さえ

一括支払いの請求も無視し続けると、裁判所から支払督促を受け、最終的には債権者からの訴訟などの法的措置へと発展してしまう可能性が高いです。

債権者から法的処置をされてしまうと強制執行が行われ、財産の差し押さえにより自身の財産を失ってしまう状況へと陥ってしまいます。

財産の差し押さえの中でも給料の差押えの場合は、勤務先にも連絡が行われて自身の状況が周知されてしまうことも考えられるでしょう。

0120-982-514からの着信が来た場合の対応方法

債権回収会社から連絡が来た場合には、督促の段階が既に進んでいると考えられるため早急に対応をするべきでしょう。

ここでは、債権回収会社から連絡がきた際の対応方法を紹介します。

はじめに督促が詐欺や間違いではないかを確認する

債権回収会社から連絡がきた際には、まずは督促が詐欺や間違いではないかを確認する必要があります。

場合によっては債権回収会社を装った詐欺の可能性もあるため、冷静に対処する必要があるでしょう。

また、電話番号が正しいものかや督促に身に覚えがあるかを確認し、怪しい場合には詐欺を疑いましょう。

万が一に相手の対応が悪質で危険を感じるようなら最寄りの交番へ相談するのも一つの手です。

債権回収会社の電話番号自体が正しい場合でも、「借金していた人が以前使っていた電話番号」を使用している場合に連絡が来る場合もあります。

間違い電話の場合は債権回収会社にその旨を説明すれば、電話番号の使用者が変わったことを理解してくれるでしょう。

返済方法の交渉

債権回収会社の請求内容に心当たりがあれば、返済方法の交渉をすることで返済計画を立てやすい方法を提案される場合もあります。

債権回収会社もどうしたら払えるかを一緒に考えてくれる場合もあります。

早めに対応することで請求を分割払いにしたり減額の提案をしてくれる可能性が高くなるでしょう。

和解交渉や裁判への対応

債権回収会社との裁判へ発展してしまい、裁判所から連絡がきた際には答弁書などの提出を求められます。

答弁書などを提出せずに放置した場合には、最終的には債権回収会社の主張を認めたことになり一括返済の判決を受けてしまう可能性が高くなるでしょう。

裁判へと発展した場合には早急に和解交渉を行ったり裁判所へ出頭を自らで行わなければいけません。

ただ督促の段階がここまで進んでしまうと、状況によっては自身だけでの解決は難しく、弁護士や司法書士などの専門職への相談が必要になるでしょう。

債務整理も検討

督促の段階が進んでしまったが、どうしても返済が行えない状況であれば債務整理も検討した方がよいでしょう。

債務整理は返済の負担を軽減するための交渉や手続きのことで、大まかに任意整理・個人版民事再生・自己破産があります。

| ・任意整理 :ー裁判所を使わず、当事者間の話し合いで返済方法を和解 ・個人版民事再生:ー裁判所が認可した再生計画に基づき、債務を返済 ・自己破産 :ー裁判所を通じて債務の支払いを免責 参考:金融庁 多重債務者相談マニュアル |

ただし債務整理を行った場合は、加えて更に信用情報機関(ブラックリスト)の項目に掲載されてしまうため注意が必要です。

時効の援用を検討

借金には時効があり、条件が全てそろっている場合には債務は消滅します。

最終返済時期から5年以上が経過している場合に、消滅有効が成立している可能性があります。

ただし、時効の援用については特殊な状況で条件がそろう必要があるため、成立は難しく複雑なため一般的には専門職に相談する必要があります。

| (時効の援用) 第百四十五条 時効は、当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。 引用:e-Gov法令検索 |

債権回収会社を騙る詐欺に注意

督促の連絡は無視してはいけないことをお伝えしましたが、場合によっては債権回収会社の名を騙った詐欺の可能性があります。

電話番号が調べられる状況であれば問題はありませんが、書面や非通知電話など突然の連絡であれば冷静に対応できないこともあるでしょう。

事前に情報を知っていれば、突然の連絡でも詐欺の可能性を疑ったり時間をおいて冷静に対処することも可能です。

債権回収会社を騙る詐欺

債権回収会社の名を騙り、電話、ハガキ、メール、SMSなどを通して架空の業者が連絡をしてくる事例が発生しています。

債権回収会社から連絡がきた際には、電話番号が正しいものか、心当たりはあるかをしっかりと確認しましょう。

債権回収会社を騙る詐欺の場合には、多くの場合に以下のような特徴があります。

・個人情報保護シールが張られていないハガキで請求がくる

・個人名義の口座が支払先となっている

・携帯電話の番号が連絡先として記載されている

また、ハガキやメールなど文字を通した連絡の場合には、記載されている電話番号には連絡を取らないようにしましょう。

電話番号と個人が紐づけられてしまったり、情報をとられてしまう場合があります。

不審点がある場合には債権回収会社の公式サイトを確認

債権回収会社からの連絡で不審点や違和感を覚える場合には、正しい情報を確認するようにしましょう。

例えば債権回収会社の公式のサイトにはお問い合わせ先が記載されていますし、法務省のページには詐欺の情報や認可している企業の一覧が公開されています。

正しい場所で信頼できる情報と照らし合わせたり、情報を得ることで詐欺被害を事前に防ぐ可能性が高くなるでしょう。

参考:法務省 詐欺について

参考:法務省 債権管理回収業の営業を許可した株式会社一覧

参考:アビリオ債権回収株式会社 お問い合わせ

債務整理におすすめの弁護士・司法書士事務所3選【2024年最新】

以下では、債務整理におすすめの弁護士・司法書士事務所を紹介します。

| はたの法務事務所 | 司法書士事務所ユナイテッドフロント | アヴァンス法務事務所 | |

|---|---|---|---|

|

|

|

|

| 特徴 | 業界最安値で対応 安さを追求する人におすすめ |

債務整理特化の司法書士法人 実績を重視する人におすすめ |

支払い管理の代行サービスもあり 完済までのサポート重視の人におすすめ |

| 実績 | 相談実績20万件以上 | 運営実績10年以上 | 相談件数34万件以上 |

| 基本費用 (税込) |

\最安/ 22,000円~ |

要問い合わせ | 要問い合わせ |

| 着手金 | \最安/ 0円 |

0円 | 11,000円〜 |

| 総合評価 | |||

| 公式サイト | 公式サイトはこちら | 公式サイトはこちら | 公式サイトはこちら |

| 調査名 | 債務整理事務所に関するアンケート調査 |

|---|---|

| 調査方法 | クラウドワークスを用いたインターネット調査 |

| 実施期間 | 2023年10月〜2023年11月 |

| 調査対象 | 債務整理の経験がある方 |

| 債務整理のおすすめランキング調査 |

当サイトでは、信頼性や透明性を確認するために以下のような省庁や機関の情報を参考に弁護士・司法書士事務所を選定しています。

・各弁護士・司法書士事務所公式サイトに掲載のある契約条件や取引実績が透明か

・日本司法書士連合会・日本弁護士連合会・金融庁・国民生活センター・などの公的機関情報に則った運営がされているか

・日本FP協会所属のファイナンシャルプランナーによる監修

・独自アンケートによる口コミ・評判・評価の調査結果

上記項目に沿って選定することで債務整理を行うプロフェッショナルが法令を遵守し、適切にサービスを提供しているかどうかを確認しております。その他方針については、プレミアム金融コラムコンテンツ制作・運営ポリシー・広告掲載ポリシーをご確認ください。

はたの法務事務所

はたの法務事務所は、任意整理を得意としていて、過払い金請求などの実績でも定評のある司法書士事務所です。

費用は、相場よりも安く設定されており、他社ではかかる着手金が『0円』で依頼できるのがかなりお得と言えます。

良心的な価格設定も選ばれる理由の1つです。

他にも、相談は全国対応していて、出張が必要な場合でも無料なのが特徴です。

司法書士事務所なので、裁判が必要な『個人再生』や『自己破産』の手続きは不向きですが、過払金・任意整理の場合は、

コストを抑えられるはたの法律事務所がおすすめです。

| 相談料金 | 相談は全て無料 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 任意整理 | 相談料 | 無料 |

|---|---|---|

| 基本報酬 | 1社 22,000円〜 | |

| 成功報酬 | 減額できた債務の金額の11% |

| 過払金 | 相談料 | 無料 |

|---|---|---|

| 基本報酬 | 無料 | |

| 過払い報酬 | 取り戻した過払金の14%、14%(別途11,000円の計算費用が発生する) |

| 個人再生 | 報酬385,000円〜 (再生委員に支払う費用としてプラス20万円〜) |

|---|

| 自己破産 | 報酬330,000円 (*ただし、少額管財事件はプラス20万円〜) |

|---|

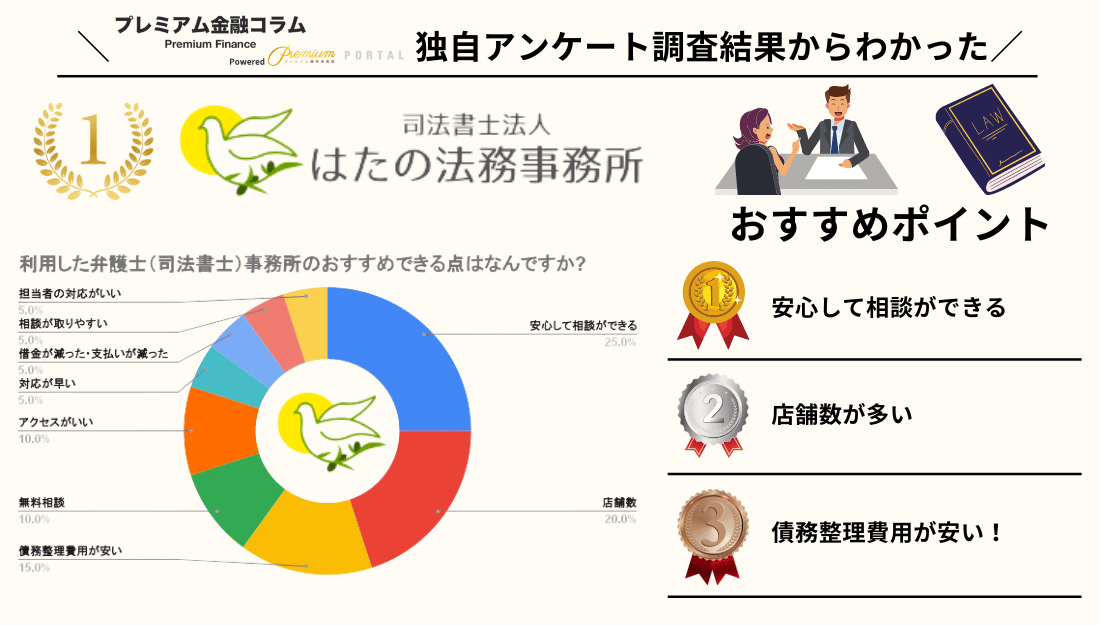

| 司法書士法人はたの法務事務所のおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 5 | 25.0% |

| 店舗数 | 4 | 20.0% |

| 債務整理費用が安い | 3 | 15.0% |

| 無料相談 | 2 | 10.0% |

| アクセスがいい | 2 | 10.0% |

| 対応が早い | 1 | 5.0% |

| 借金が減った・支払いが減った | 1 | 5.0% |

| 相談が取りやすい | 1 | 5.0% |

| 担当者の対応がいい | 1 | 5.0% |

| 女性が多い |

0 | 0% |

| 連絡が取りやすい | 0 | 0% |

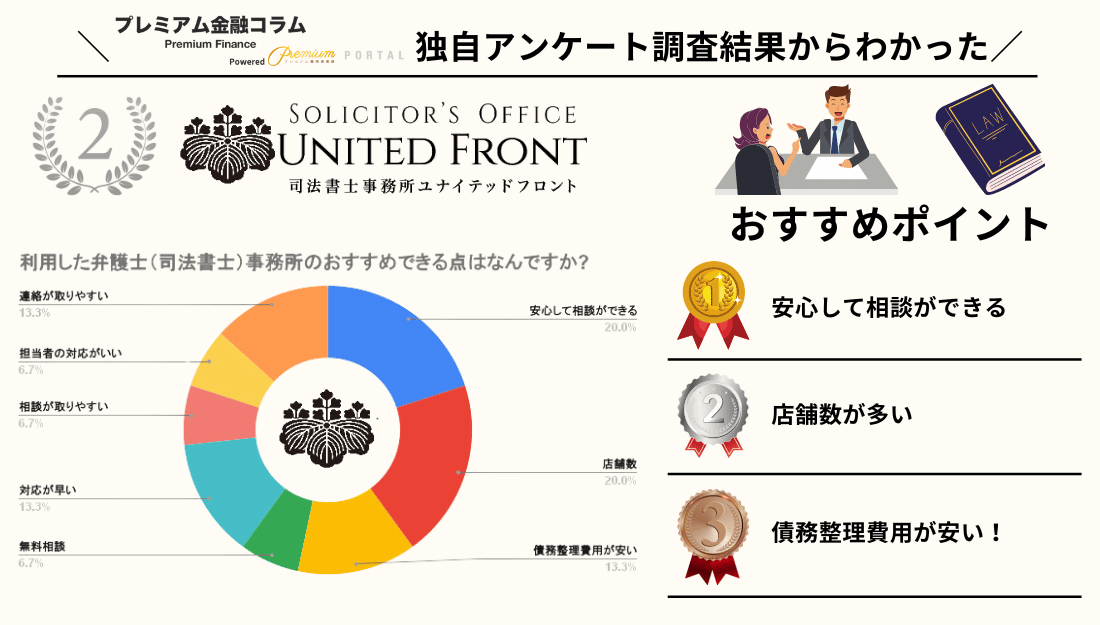

司法書士事務所ユナイテッドフロント

司法書士事務所ユナイテッドフロントは、借金問題を幅広く扱っている実績のある司法書士事務所です。

リボ払いやクレジットカード払い、カードローンでの借金問題で悩んでいる方には特におすすめです。

上記の借金問題のトータルの返済費用を債務整理で減額することができます。

理想的な債務整理を実現するため、司法書士が必要な法律の知識や債権者との交渉ノウハウを提供してくれます。

| 司法書士法人ユナイテッドフロントのおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 3 | 20.0% |

| 店舗数 | 3 | 20.0% |

| 債務整理費用が安い | 2 | 13.3% |

| 無料相談 | 1 | 6.7% |

| アクセスがいい | 0 | 0% |

| 対応が早い | 2 | 13.3% |

| 借金が減った・支払いが減った | 0 | 0% |

| 相談が取りやすい | 1 | 6.7% |

| 担当者の対応がいい | 1 | 6.7% |

| 女性が多い |

0 | 0% |

| 連絡が取りやすい | 2 | 13.3% |

- 面倒な交渉・手続きは司法書士が代行可能!

- 返済プランを達成可能なものにできる!

- 借金問題で悩んでいる方におすすめ!

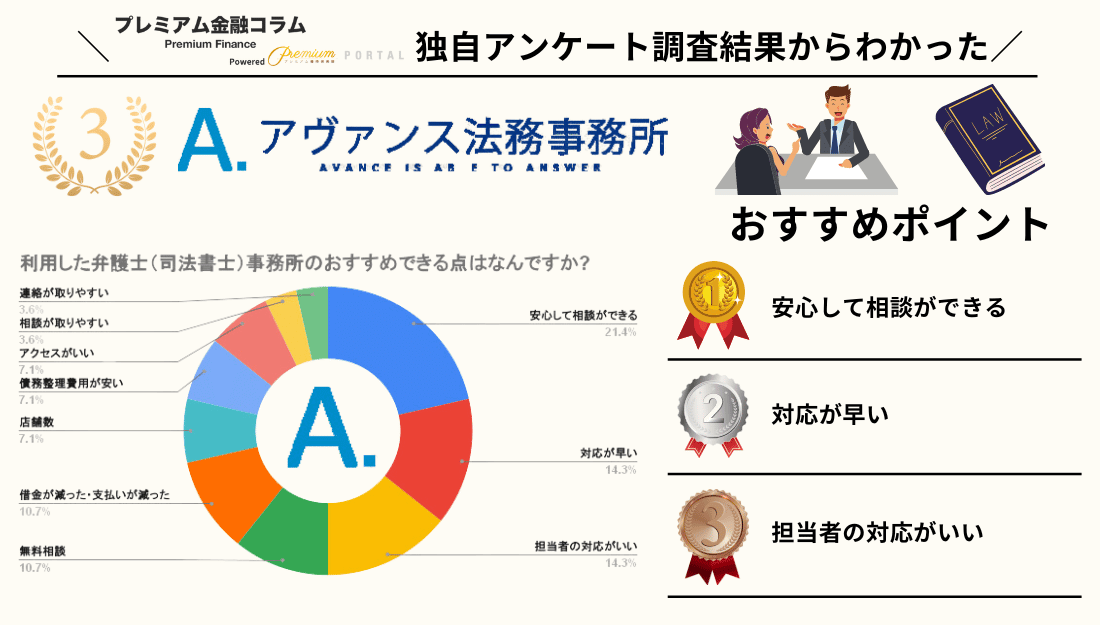

アヴァンス法務事務所

アヴァンス法務事務所は、CM効果で現在人気の司法書士法人です。

顧客対応は21時まで行っており、女性窓口もあるため、相談しやすい事務所です。

さらに特徴的なのが、債権者との交渉の進捗状況が24時間いつでも確認できるAVANCE NEXTというシステムが無料で利用可能です。

また、費用の分割にも柔軟に対応しており、完済までのサポートが充実しています。

| 相談料金 | 相談は全て無料 ※負債金額や取引内容に応じます。 | |

|---|---|---|

| 全国出張料 | 無料 | |

| 過払金・任意整理 | 相談料 | 無料 |

|---|---|---|

| 着手金 | 11,000円〜(税込) / 1社あたり ※その他、解決報奨金、事務費用がかかります。 |

|

| 報酬 | 減減額できた債務の金額の11%(税込) 取り戻したい過払金に対して22%(税込) |

| 個人再生 | 費用 | 418,000円 ※住宅資金特別条項を利用する場合は473,000円(税込) ※事件内容により別途追加料金が発生することがあります。※債権者が10社を超える場合は別途お見積もりいたします。 |

|---|---|---|

| 予納金、申立印紙代などの実費 | 40,000円程度 |

| 自己破産 | 費用 | 352,000円〜(税込) ※事件内容により別途追加料金が発生することがあります。※債権者が10社を超える場合は別途お見積もりいたします。 |

|---|---|---|

| 予納金、申立印紙代などの実費 | 40,000円程度 |

| アヴァンス法務事務所のおすすめできる点はなんですか? | 回答数 | 全体割合 |

|---|---|---|

| 安心して相談ができる | 6 | 21.4% |

| 対応が早い | 4 | 14.2% |

| 担当者の対応がいい | 4 | 14.2% |

| 無料相談 | 3 | 10.7% |

| 借金が減った・支払いが減った | 3 | 10.7% |

| 店舗数 | 2 | 7.1% |

| 債務整理費用が安い | 2 | 7.1% |

| アクセスがいい | 2 | 7.1% |

| 相談が取りやすい | 1 | 3.6% |

| 連絡が取りやすい | 1 | 3.6% |

| 女性が多い | 0 | 0% |

- 相談料が何度でも無料!

- 24時間365日受付可能!

- 完済までサポートするから安心

0120982514に関するよくある質問

最後に0120982514に関するよくある質問をそれぞれ解説します。

アビリオ債権回収はどこの会社ですか?

アビリオ債権回収は東京都江東区に本社があり、債権の管理・回収受託業務を行っている会社です。

債権管理回収業に関する特別措置法に基づき、法務省の許可を取得しているため法律規定範囲内での取り立てを行います。

アビリオ債権回収を無視するとどうなる?

アビリオ債権回収の連絡を無視してしまうと、大きな不利益を被る可能性が非常に高くなります。

債権回収会社から連絡がきている時点で、督促の段階は進んでいると考えられるため早急に対応する必要があるでしょう。

最終的には裁判による法的な処置によって、財産を差し押さえられてしまう可能性があります。

0120982514はどこの電話番号ですか?

0120-982-514はアビリオ債権回収という債権の管理・回収受託業務を行っている会社の電話番号です。

債権管理回収業に関する特別措置法に基づき、法務省の許可を取得しているため法律で規定されている範囲内での取り立てを行います。

アビリオ債権回収の時効主張はどうなるのか?

借金には時効があり、条件が全てそろっている場合には債務は消滅します。

ただし時効主張には複雑な条件があり、成立は難しい場合がほとんどで、一般的には専門職に相談する必要があります。

0120-982-514まとめ

今回は、0120-982-514からの着信があった際の対応法や注意点を解説してきました。

- 0120-982-514はアビリオ債権回収株式会社

- 連絡を無視すると大きな不利益を被る可能性がある

- 連絡が来た際には、すぐに対処する必要がある

0120-982-514を使用しているのは、債権回収会社のアビリオ債権回収です。

連絡を無視した場合には、裁判所を通した法的な処置によって財産を差し押さえられるなど、大きな不利益を被る可能性があります。

債権回収会社からの連絡がきている時点で、督促の段階が進んでしまっていると考えられるので早急に対応をするようにしましょう。

【各種投資を始める前に確認しましょう。】

消費者庁提供:「投資などのお金に関するトラブルや悪質商法について」

【投資の仕組みを理解しよう!】

消費者庁提供:「お金を育てる「資産運用」の知識」

本サイトのカードローン(貸金業者)に関する記載根拠、及び独自調査の結果、法務省や金融庁、e-gov法令検索に基づく記載

本記事では、金融庁の「登録貸金業者情報検索サービス」に記載されている貸金業者登録を受けている会社のみをご紹介いたします。

合わせて、法律で定められ、法務省ホームページ等から発出されている法定利率や、貸金業法を遵守した業者から、ご紹介をしています。

※(法定利率の変動の仕組みについては、「法定利率の変動制に関する説明資料(法務省HP/新しいウィンドウで開きます。)」を御覧ください。)

参考:民法第四百四条第五項の規定に基づき、令和五年四月一日から令和八年三月三十一日までの期における基準割合を告示する件(令和4年法務省告示第64号【PDF】(e-Gov法令検索-デジタル庁管轄 ※旧総務省・行政管理局管轄/新しいウィンドウで開きます。)

カードローン(貸金業者)のおすすめランキング根拠について

- カードローンおすすめランキング根拠2023年度調査及び、カードローンおすすめ、主要貸金業者利用者満足度調査基づき、独自に評価・ポイントをつけたランキングを掲載しております。